Разработка программного обеспечения для многовариантного прогнозирования экономического события в условиях неопределенности на основе 2-звенной кусочно-линейной экономико-математической модели в четырехмерном векторном пространстве

Автор: Алиев А.Г.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Вопросы неопределённости в экономике

Статья в выпуске: 6, 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14319254

IDR: 14319254

Текст статьи Разработка программного обеспечения для многовариантного прогнозирования экономического события в условиях неопределенности на основе 2-звенной кусочно-линейной экономико-математической модели в четырехмерном векторном пространстве

Прогнозирование – это способ научного предвидения, в котором используется как накопленный в прошлом опыт, так и текущие допущения о будущем с целью его определения. Основная функция прогноза – обоснование возможного состояния объекта в будущем или определение альтернативных путей.

В основе экономического прогнозирования лежит предположение о том, что будущее состояние экономики в значительной мере предопределяется её прошлым и настоящим состояниями. Будущее несёт в себе и элементы неопределённости. Это объясняется следующими моментами: наличие не одного, а множества вариантов возможного развития, неполнота степени познания экономических законов, дефицит и недостаточная надёжность информации. Кроме того, действие экономических законов в будущем зависит не только от прошлого и настоящего состояний экономики, но и от управленческих решений, которые ещё только должны быть приняты и реализованы.

Под методами прогнозирования следует понимать совокупность приёмов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определённого и достоверного относительно будущего состояния и развития объекта [1 – 9].

Экономико-математические модели в прогнозировании широко используются при составлении социально-экономических прогнозов на макроэкономическом уровне. К таким моделям относятся: однофакторные и многофакторные модели экономического роста, модели распределения общественного продукта (ВВП, ВНП, НД), структурные модели, межотраслевые модели, модели воспроизводства основных фондов, модели движения инвестиционных потоков и др.

В работах [10 – 14] предложена теория построения n-звенных кусочно-линейных экономико-математических моделей в условиях неопределённости в m-мерном векторном пространстве, дан математический метод определения многовариантного прогнозирования экономического события в условиях неопределённости. К фундаментальным результатам этой теории относятся следующее:

– предложен постулат «пространственновременная определённость экономического процесса в условиях неопределённости в конечномерном векторном пространстве»;

– показана зависимость любого n-го кусочно-линейного векторного уравнения zn от 1-й кусочно-линейной функции Zj и всех пространственного вида функций влияния неучтённых параметров шп(A k n, an_ 1П) , воздействующих на всём предыдущем интервале экономического события следующего вида:

^z

z

= z i h + A

n - 1 > 2

1 + ® n ( A n , a n - 1,n ) + Z- ' , a i - i,i )

i = 2

;

– предложен метод построения прогнозирующей вектор-функции экономического процесса ZN+1(p) с учётом влияния про- гнозирующей функции неучтённых параметров Qn+1(Хn+1,an,n+1) в конечномерном векторном пространстве вида:

■

Z n+1 ( P ) = Z 1 ^ 1 + A

N

1 + Z CT i( A i ‘ , a i — 1,i ) + Q N + 1( A N + 1 , a N,N + 1 ) i = 2

Причём, воздействуя функциями влияния неучтённых параметров вида Q N + 1 ( ц N + 1 ; A N + 1 , a N,N + 1 ) с конца последнего векторного уравнения кусочно-линейной прямой zNn ( ^ Nn ; A k N , a N,N + 1 ) будут исходить прогнозирующие вектор-функции ^z ^z

ZN + 1( e ) = ZN+1 ( H n+1; A N + 1 , a N,N + 1 ) , которые представляют собой образующие гиперконической поверхности конечномерного векторного пространства, а точки её направляющей будут формировать линию прогнозирования экономического процесса в конечномерном векторном пространстве.

Далее в работах [15, 16] разработано специальное программное обеспечение для компьютерного моделирования численного построения и определения прогнозных величин экономического события с помощью кусочно-линейных экономико-математических моделей с учётом влияния неучтённых факторов на плоскости.

Данная программа успешно апробирована на многочисленных примерах. Здесь было получено полное соответствие графическим представлениям ранее разработанных плоскостных кусочно-линейных экономико-математических моделей с учётом влияния неучтённых факторов (выпуклостью кверху и книзу), а также (в вопросе установления области изменения прогнозируемой функции выпуклостью кверху и книзу), что свидетельствует о её надёжности. Данная программа апробирована и для кусочно-линейных моделей синусоидального типа [10]. Однако возникающие трудности вычислительного характера требуют создания специального программного обеспечения для компьютерного программирования и создания алгоритма действий для экономических процессов в условиях неопределённости в конечномерном векторном пространстве. В этой связи в работах [17, 18] разработано программное обеспечение для компьютерного моделирования 2звенной кусочно-линейной экономикоматематической модели с учётом влияния факторов неопределённости в 3-мерном и в m-мерном векторных пространствах. Здесь закладываются теоретические основы программирования подобных задач в конечномерном векторном пространстве.

В связи с изложенным в статье, предлагается специальное программное обеспечение для многовариантного прогнозирования экономического события в условиях неопределённости на основе 2-звенной кусочнолинейной экономико-математической модели в четырёхмерном векторном пространстве.

Алгоритм и численная программа для многовариантного прогнозирования экономического события в условиях неопределённости на основе 2-звенной кусочно-линейной модели в 4-мерном векторном пространстве

Для случая 2-звенной кусочнолинейной вектор-функции в условиях неопределённости в 4-мерном пространстве на основе программы Matlab разработаем алгоритм и численную программу для многовариантного прогнозирования экономического события.

Согласно теории [10 – 14], для случая 2звенной кусочно-линейной вектор-функции в условиях неопределённости в четырёхмерном векторном пространстве имеем следующие уравнения и выражения:

z k1 = а , +ц к 1 (а 2 -5 1 )

kk µ 1 2 =µ 1 1

k

+µ 2

(а з - z k 1 ) 2

( 5 3 - z k 1 )( 5 2 - 5 , )

z k 2 = а , + ц к2 (а 2 -а , )

5 k-> 5 к, . z к-> z22=z11 +(μ12

k -μ 1 1 )

(5 з — z k 1 )(a 2 -5 1 )

(a 3 - z 1k 1 ) 2

(а з - z k 1 )

Cos α 1,2

(z 1k z 1k 2

-

-

z 1k 1 )(z k2 2 z 1k 1 ⋅ z k2 2

-

-

z 1 k 1 ) z 1k 1

A( µ 1k 2 ) = A = ( µ 1k 1 - µ 1k 2 )

15 2

-a 1 z 1k 1 -a 1

z 1k 2 (z 1k 1 -a 1 )

к 2 I5 к 2 - 5 к ||5 - 5 к 1 । 5 к2 /5 к 5

λ 2 ( µ 1k2 ) =λ k22

µ 2 2 z1 -z1 a3 -z1 z1 2 (z1 1 -a1)

к 1 -11к 2 5 к 2 Г5к 2 -5к 1 ) 5 5 5 к 1 5

µ 1 - µ 1 z1 (z1 -z1 ) a2 -a1 z1 -a1

ω ( λ k 2 , α ) = λ k 2 Cos α

7 (цк-\ _Z —к2Г| + Д Г1_|_ Qk- уп z2(|1 ) z2 z1 {i+A [1+^2(^2 , а1,2)]} z^li) = zi = 7 +ii(a 2-ai)

/z 7ki \ /z z \

^.(aL^-J^a^- a) ц ( ц ц ) ^—z k i ) 2

Iz 2 -z i|zki -z i| 7 i ( 7 ki - 7 i )

-z k 1llz3 -zM 7 (z k i -z)

1 3 1 z (z - a1)

-------------------------------------------------------------- • ----------------------------------:----------------------------

А( Ц 1 ) = ( ц ? 1 - Ц 1 )

X 2 ( l i ) = тц 2- l i1 - l i

•

I zi

—

a fz - 7ki i 7 7 7ki a z1(z1 Zi ) |a2-ai||zi -ai|

ю2 (Х2 ( ц ), а, 2) = ю2 ( ц ) = Х2 ( ц )Cos а, 2

Z -( T i)= Z i{1+A ( ц . Ш-еМ т . )!!

a42(i) = (74)2 = zk2 + a ai (a41(i) - zk2) a2i aii a43 (0 = (Z4)3 = Zk3 + a23 ai3 (a4i(i)- ^i > a2i - aii a44(i) = (74)4 = zk4 + a 4 ai 4 (a4i(i)-zk2) a2i - aii

(a 2 - a i )(a 3 - z k )

q i < 7 э - z ' )

(7 7 ki AfZ f1A 7 k2A

q 2 (z 4 (i) - z k 2 ) 2

Ц 3 = ( ц - ц k 2 )q^ 2

1 7 3-Zk 2 I I Z HI-7 k 2 I

Iz2(|i) z2 I |a4(i) z2 I q3 = zi(z2(ii) - Zi-)

z i (z j' - a i )

q 4 Iz Z I |z k Z I

Ia- - ai| • Pi' -ai| x3(Ti) = k ц3 • q3 • q4

Ti1 - l i

7 7 k- fZ 7 k -A

Cosa23 =

А 3 ( Ц 1 ) = ( ц ?1

-l i ) •

Ia

- a

—* z ki i

-

ail

z i (z i k i - a i )

Q3 (X3 ( ц ),а2 3) = X3 ( ц ) • Cosa23

Z 3 ( T i ) = z i {i + А 3 ( Ц 1 )[1 + Ю - ( Ц 1 ) + 0 3 ( ^ 3 , а -,3 )]}

(i)

Зададим аппроксимационные точки а,, а2, а3, а4 (1) , а также значения параметров p k1 = p * и p k2 = p * . Введем обозначения:

а > al ; а . > a 2 ; а 3----->a3; (а4),----- > a4(1); p, > ml ; p k1 > mlkl;

p k2 > m1k2 ; ц2 > m2 ; p k2---- > m2k2 ; z k1 > z1k1; z k 2 > z 1 k 2;

z k2 > z2k2 ; Cos a12 > Cosa12 ; A( p k2 ) = A > A; X2 ( p k2 ) = X k 2 2 > La2;

® 2( X k 2 , a 12) > w 2; z 2 ( p k2 ) > z2 ; z1( p 1) > z1 ; |z1(p1 )| > z1M ; A( p 1 ) > Am1 ;

X 2( p 1 ) > La2m1; ro2 ( X2 (p,), a,2) > w2m1 ; z2 (p,) > z2m1 ; |z2( p )| > z2m1M ;

(a 4 ) 2 > a4(2) ; (a 4 ) 3 > a4(3); ( a 4)4 > a 4(4) ; q , = q1 ; q 2 = q2 p 3 > m3;

X3 ( p,) > La3m; q3 = q3; q4 = q4 ; Cosa23 > Cosa23 ;

A3( p 1 ) > Am1p; Q 3( X 3( p 1 ), a 23) > w3mp ; Z3 (p3) > z3m1p ; |Z3( p i )| > z3m1pM ;

Iz (p!)/ Z3 (p, )| > (z1M) /(z3m1pM) = Bj ; |z2 (p, )/Z3 ^ )| > (z2m1M) /(z3m1pM) = B2 ;

I Z 1 ( p 1 )/z 2 ( p 1 )| > (z1M)/(z2m1M) = B 3 ; Z 1 (1)/Z 3 (1) > (z1(1))/(z3m1p(1)) = B 4 ;

z2 (1)/Z3 (1) > (z2m1(1))/(z3m1p(1)) = B5 ; z1(1)/z2(1) > (z1(1))/(z2m1(1)) = B6;

Z, (2)/Z3(2) > (z1(2))/(z3m1p(2)) = B7 ; z2(2)/Z3(2) > (z2m1(2))/(z3m1p(2)) = B8 ; z 1 (2)/ z 2 (2) > (z1(2))/(z2m1(2)) = B9; z 1 (3)/Z 3 (3) > (z1(3))/(z3m1p(3)) = Bw ;

z2 (3)/Z3 (3) > (z2m1(3))/(z3m1p(3)) = Bn ; 5 1 (3)722(3) > (z1(3))/(z2m1(3)) = B12

z 1 (4)/Z 3 (4) > (z1(4))/(z3m1p(4)) = B 13 ; z 2 (4)/Z 3 (4) > (z2m1(4))/(z3m1p(4)) = BM ;

z 1 (4)/ z 2 (4) > (z1(4))/(z2m1(4)) = B 1 5.

Пользуясь введёнными обозначениями алгоритм и соответствующая численная программа для системы (1) на языке Matlab будут представлены в виде:

a1=[a11 a12 a13 a14] a2=[a21 a22 a23 a24] a3=[a31 a32 a33 a34] m1k1=(m1)* m2k2=(m2)* a4(1)=a4(1)* for m1=J1:J2:J3 z1k1=a1+m1k1*(a2-a1); m1k2=m1k1+m2k2*((a3-z1k1)*(a3-z1k1)')/((a3-z1k1)*(a2-a1)');

z1k2=a1+m1k2*(a2-a1);

z2k2=z1k1+(m1k2-m1k1)*((a3-z1k1)*(a2-a1)')/((a3-z1k1)*(a3-z1k1)')*(a3-z1k1);

Cosa12=((z1k2-z1k1)*(z2k2-z1k1)')/(sqrt((z1k2-z1k1)*(z1k2-z1k1) l )*sqrt((z2k2-z1k1)*(z2k2-z1k1) 1 ));

A=(m1k1-m1k2)*(sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)'))/(z1k2*(z1k1-a1)'); p1=m2k2/(m 1k1-m1k2);

P2=(sqrt((z1k2-z1k1)*(z1k2-z1k1)')*sqrt((a3-z1k1)*(a3-z1k1)'))/(z1k2*(z1k2-z1k1)'); P3=(z1k2*(z1k1-a1)')/(sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)'));

La2=p1*p2*p3; w2=La2*cosa12; z2=z1k2*(1+A*(1+w2)) z1=a1+m1*(a2-a1) z1M=sqrt((z1)*(z1)') m2=(m1-m1k1)*(((a3-z1k1)*(a2-a1)')/((a3-z1k1)*(a3-z1k1)')) Am1=(m1k1-m1)*(sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)'))/(z1*(z1k1-a1)'); p1m1=m2/(m1k1-m1);

p2m1=(sqrt((z1-z1k1)*(z1-z1k1)')*sqrt((a3-z1k1)*(a3-z1k1)'))/(z1*(z1-z1k1)'); p3m1=(z1*(z1k1-a1)')/(sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)')); La2m1=p1m1*p2m1*p3m1;

w2m1=La2m1*cosa12; z2m1=z1*(1+Am1*(1+w2m1)) z2m1M=sqrt((z2m1)*(z2m1)') a4(2)=z2k2(2)+[(a2(2)-a1(2))/(a2(1)-a1( 1))]*(a4( 1)-z2k2( 1)); a4(3)=z2k2(3)+[(a2(3)-a1(3))/(a2(1)-a1(1))]*(a4(1)-z2k2(1)); a4(4)=z2k2(4)+[(a2(4)-a1(4))/(a2(1)-a1( 1))]*(a4( 1)-z2k2( 1)); q1=[(a2-a1)*(a3-z1k1)']/[(a3-z1k1)*(a3-z1k1)']; q2=((a3-z1k1)*(a4-z2k2)')/((a4-z2k2)*(a4-z2k2)'); m3=(m1-m1k2)*q1*q2 q3=(sqrt((z2m 1 -z2k2) *(z2m1-z2k2)') *sqrt((a4 -z2k2) *(a4-z2k2)'))/(z1*(z2m1 -z2k2)'); q4=[z1*(z1k1-a1)']/[sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)')]; La3m=[m3/(m1k1-m1)]*q3*q4;

cosa23=((z2m1 -z2k2)*(a4-z2k2)')/[sqrt((z2m1 -z2k2)*(z2m1 -z2k2)')*sqrt((a4-z2k2)*(a4-z2k2)')]; Am1p=(m1k1-m1)*(sqrt((a2-a1)*(a2-a1)')*sqrt((z1k1-a1)*(z1k1-a1)'))/(z1*(z1k1-a1)'); w3mp=La3m*cosa23;

z3m1p=z1*[1+Am1p*(1+w2m1+w3mp)] z3m1pM=sqrt((z3m1p)*(z3m1p)') B1=(z1M)/(z3m 1pM) B2=(z2m 1M/(z3m 1pM)) B3=(z1M)/(z2m1M) B4=(z1(1))/(z3m1p(1)) B5=(z2m1(1))/(z3m1p(1)) B6=(z1(1))/(z2m1(1)) B7=(z1(2))/(z3m1p(2)) B8=(z2m1(2))/(z3m1p(2)) B9=(z1(2))/(z2m1(2)) B10=(z1(3))/(z3m1p(3))

B11=(z2m1(3))/(z3m1p(3))

B12=(z1(3))/(z2m1(3))

B13=(z1(4))/(z3m1p(4))

B14=(z2m1(4))/(z3m1p(4))

B15=(z1(4))/(z2m1(4))

Задаваясь статистическими данными векторов а,, а2, а3, а4(1) и параметрами kk

µ 1 и µ 2 , с помощью предложенной выше численной программы можно проводить глубокие исследования по многовариантному прогнозированию экономического события в условии неопределённости на

end основе 2-звенной кусочно-линейной модели в 4-мерном векторном пространстве.

Пример. В качестве примера рассмотрим случай со следующими заданными статистическими векторами а,, а2, а3, а4 (1) и параметрами µ 1 k 1 и µ k 2 2 :

a1=[1 1 1 1] a2=[3 2 4.5 5] a3=[6 4 7 6] m1k1=1.5 m2k2=2 a4(1)=10 for m1=1,5:0,5:8

Таблица 1 – Численные значения модулей и соответствующих координат прогнозируемых точек-векторов при различных значениях параметров 5,2879 ≤ µ ≤ 8 и 0 ≤ µ ≤ 0,1777 в 4-векторном мерном пространстве

|

№ |

Численные значения векторов z3, Z2, z3 и их модулей |

µ 1 |

µ 2 |

µ 3 |

|

1 |

2 1 ( ^ 1 ) =[11,5758 6,2879 19,5076 22,1516] Z 2 ( ц 1 ) =[4,2635 2,3159 7,1849 8,1587] Z3 ( р ) =[4,2635 2,3159 7,1849 8,1587] ^( ^ ) =32,3230 | z 2 (^)1=11,9050 Z 3 ( р 1 ) =11,9050 |

5,2879 |

2 |

0 |

|

2 |

z 1 ( p 1 ) =[12 6,5 20,25 23] Z 2 ( ц 1 ) =[4,2872 2,3223 7,2347 8,2172] Z3( р ) =[4,2405 2,2969 7,1558 8,1276] | а1 ( Ц 1 )| =33,5457 z2 ( ^ ) =11,9848 Z 3 ( ц 1 ) =11,8541 |

5,5 |

2,1120 |

0,0139 |

|

3 |

z 1 ( g 1 ) =[13 7 22 25] z2( ц 1 ) =[4,3442 2,3392 7,3518 8,3543] Z3 ( ^ ) =[4,5169 2,4322 7,6441 8,6864] z/ ц ) =36,4280 |z 2 ( Ц 1 )|=12,1732 Z 3 ( Ц 1 ) =12,6572 |

6 |

2,3760 |

0,0466 |

|

4 |

z 1( ц 1) =[14 7,5 23,75 27] z2( ц 1 ) =[4,4025 2,3585 7,4685 8,4905] Z3 ( ц ) =[4,6178 2,4738 7,8337 8,9057] z 1 (^) =39,3105 z 2 ( ^ 1 )1=12,3617 Z 3( Ц 1 ) =12,9662 |

6,5 |

2,6400 |

0,0794 |

|

5 |

Z 1( Ц 1) =[15 8 25,5 29] z2( Ц 1 ) =[4,4617 2,3796 7,5849 8,6260] Z3 ( ц ) =[4,7356 2,5256 8,0505 9,1555] z 1 ( ^ 1) =42,1930 z2( ц 1 ) =12,5502 Z 3 ( Ц 1 ) =13,3206 |

7 |

2,9040 |

0,1122 |

|

6 |

z 1( ц 1) =[16 8,5 27,25 31] z2( Ц 1 ) =[4,5217 2,4022 7,7011 8,7609] Z3 ( ц ) =[4,8575 2,580 8,2729 9,4114] z 1 ( ^ 1) =45,0756 z2( ц 1 ) =12,7388 Z 3 ( Ц 1 ) =13,6846 |

7,5 |

3,1680 |

0,1449 |

|

7 |

Z 1( Ц 1) =[17 9 29 33] z2( Ц 1 ) =[4,5824 2,4260 7,8171 8,8953] Z3 ( ц ) =[4,9813 2,6372 8,4975 9,6696] | Z1 ( Ц 1 )| =47,9583 |z 2 ( ^ 1 )1=12,9274 Z 3 ( Ц 1 ) =14,0526 |

8 |

3,4320 |

0,1777 |

Таблица 2 - Численные значения отношений модулей и соответствующих координат прогнозируемых точек-векторов при различных значениях параметров 5,2879 < ^ < 8 и 0 < ц3 < 0,1777 в 4-векторном мерном пространстве

|

ц = 5,2879 Ц 2 = 2 Ц з = 0 |

|г, ( ц , )|/7 з ( ц , ) |

Z 2( H 1)/Z 3^1 ) |

Z1( Ц 1)/Z2( Ц 1) |

|

2,7150 |

1 |

||

|

2 1 (1)/2 з (1) |

^_ z 2(1)/Z 3 <1) |

Z 1 (1)/Z 2 (1) |

|

|

2,7150 |

1 |

2,7150 |

|

|

^_ 2 1 (2)/2 з (2) |

^_ Z 2 (2)/Z 3 (2) |

Z 1 (2)/Z 2 (2) |

|

|

2,7150 |

1 |

2,7150 |

|

|

2 1 (3)/2 з (3) |

Z2(3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

|

|

2,7150 |

1 |

2,7150 |

|

|

Z 1 (4)/Z 3 (4) |

Z2(4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

|

|

2,7150 |

1 |

2,7150 |

|

|

ц = 5,5 ц2 = 2,112 ц = 0,0139 |

1 z l ( p l )|/|Z 3 ( И 1)| |

| Z ! ( Ц | )|/Z з ( Ц | ) |

|Z 1 ( M 1 )|/|Z , ( M 1 )| |

|

2,8299 |

1,0110 |

2,7990 |

|

|

Z 1 (1)/Z 3 (1) |

Z2(1)/Z 3 (1) |

Z 1 (1)/Z 2 (1) |

|

|

2,8299 |

1,0110 |

2,7990 |

|

|

Z 1 (2)/Z 3 (2) |

Z 2 (2)/Z 3 (2) |

Z 1 (2)/Z 2 (2) |

|

|

2,8299 |

1,0110 |

2,7990 |

|

|

Z 1 (3)/Z 3 (3) |

Z 2 (3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

|

|

2,8299 |

1,0110 |

2,7990 |

|

|

Z 1 (4)/Z 3 (4) |

Z 2 (4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

|

|

2,8299 |

1,0110 |

2,7990 |

|

|

Ц 1 = 6 ц2 = 2,3760 ц = 0,0466 |

1 Z 1 ( R 1 )|/Z 3^ ) |

| Z 2 ( Ц | )|/Z з ( Ц | ) |

Z1( Ц 1)/Z2 ( Ц 1) |

|

2,8781 |

0,9618 |

2,9925 |

|

|

Z 1 (1)/Z 3 (1) |

Z 2 (1)/Z 3 (1) |

Z 1 (1)/Z 2 (1) |

|

|

2,8781 |

0,9618 |

2,9925 |

|

|

Z 1 (2)/Z 3 (2) |

Z 2 (2)/Z 3 (2) |

Z 1 (2)/Z 2 (2) |

|

|

2,8781 |

0,9618 |

2,9925 |

|

|

Z 1 (3)/Z 3 (3) |

Z 2 (3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

|

|

2,8781 |

0,9618 |

2,9925 |

|

|

^_ Z1(4)/Z 3 (4) |

^_ Z 2 (4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

|

|

2,8781 |

0,9618 |

2,9925 |

|

ц = 6,5 ц2 = 2,64 ц3 = 0,0794 |

Z 1 ( H 1 )/Z 3 ( ^ 1 ) |

Z 2 ( O 1)/Z 3( Ц 1 ) |

Z1( ^ 1) / Z 2( H 1) |

|

3,0318 |

0,9534 |

3,1800 |

|

|

Z 1 (1)/Z 3 (1) |

^_ Z2(1)/Z 3 (1) |

Z 1 (1)/Z 2 (1) |

|

|

3,0318 |

0,9534 |

3,1800 |

|

|

^_ Z 1 (2)/Z 3 (2) |

^_ z2(2)/Z 3 <2) |

Z 1 (2)/Z 2 (2) |

|

|

3,0318 |

0,9534 |

3,1800 |

|

|

Z 1 (3)/Z 3 (3) |

^_ Z 2 (3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

|

|

3,0318 |

0,9534 |

3,1800 |

|

|

^_ Z 1 (4)/Z 3 (4) |

^_ Z2(4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

|

|

3,0318 |

0,9534 |

3,1800 |

|

|

Ц 1 = 7 ц2 = 2,904 ц = 0,1122 |

I Z, ( p , )|/Z 2 ( ц , ) |

| Z2 ( ц l )|/Z j ( ц l ) |

Z1 ( ^ 1)/Z 2( ^ 1) |

|

3,1675 |

0,9422 |

3,3619 |

|

|

Z 1 (1)/Z 3 (1) |

Z2(1)/Z 3 (1) |

Z 1 (1)/Z 2 (1) |

|

|

3,1675 |

0,9422 |

3,3619 |

|

|

Z 1 (2)/Z 3 (2) |

Z2(2)/Z 3 <2) |

Z 1 (2)/Z 2 (2) |

|

|

3,1675 |

0,9422 |

3,3619 |

|

|

Z 1 (3)/Z 3 (3) |

Z 2 (3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

|

|

3,1675 |

0,9422 |

3,3619 |

|

|

Z 1 (4)/Z 3 (4) |

Z 2 (4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

|

|

3,1675 |

0,9422 |

3,3619 |

|

|

Ц 1 = 7,5 ц2 = 3,168 ц = 0,1449 |

I Z, (^)|/Z 2 ( ц , ) |

| z2 ( ^ , )|/Z 3 ( ^ i ) |

Z1 ( ^ 1)/Z 2( ^ 1) |

|

3,2939 |

0,9309 |

3,5385 |

|

|

к Z 1 (1)/Z 3 (1) |

^_ Z 2 (1)/Z 3 (1) |

Z 1 (1)/Z 2 (1) |

|

|

3,2939 |

0,9309 |

3,5385 |

|

|

^_ Z 1 (2)/Z 3 (2) |

Z 2 (2)/Z 3 (2) |

Z 1 (2)/Z 2 (2) |

|

|

3,2939 |

0,9309 |

3,5385 |

|

|

Z 1 (3)/Z 3 (3) 3,2939 |

Z 2 (3)/Z 3 (3) 0,9309 |

Z 1 (3)/Z 2 (3) 3,5385 |

|

|

Z1(4)/Z 3 (4) 3,2939 |

Z 2 (4)/Z 3 (4) 0,9309 |

Z 1 (4)/Z 2 (4) 3,5385 |

Окончание таблицы 2

|

Ц 1 = 8 ц2 = 3,432 ц3 = 0,1777 |

ZM)/Zз( Ц 1 ) |

Z 2 ( H 1)/Z 3^1 ) |

1 Z , ( ^ 1)|/|Z2( ^ 1)| |

|

|

3,4128 |

0,9199 |

3,7098 |

||

|

2 1 (1)/2 з (1) |

z 2(1)/Z 3 (1) |

Z , (1)/Z 2 (1) |

||

|

3,4128 |

0,9199 |

3,7098 |

||

|

^_ z 1 (2)/Z 3 (2) |

^_ Z2(2)/Z 3 <2) |

Z 1 (2)/Z 2 (2) |

||

|

3,4128 |

0,9199 |

3,7098 |

||

|

Z 1 (3)/Z 3 (3) |

^_ Z 2 (3)/Z 3 (3) |

Z 1 (3)/Z 2 (3) |

||

|

3,4128 |

0,9199 |

3,7098 |

||

|

^_ Z 1 (4)/Z 3 (4) |

^_ Z2(4)/Z 3 (4) |

Z 1 (4)/Z 2 (4) |

||

|

3,4128 |

0,9199 |

3,7098 |

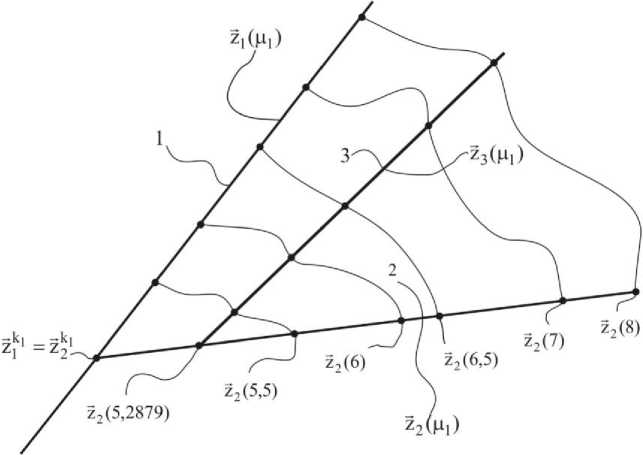

Рисунок – График численных значений модулей и соответствующих координат прогнозируемых точек-векторов при различных значениях параметров 5,2879 < ц < 8 и 0 < ц3< 0,1777 , вычисленных по разным критериям в 4-мерном пространстве

Данные таблицы 1 и 2 позволяют провести глубокий количественный и качественный анализ по прогнозированию экономического события, то есть численно отработать варианты прогнозных данных экономического со

стояния на последующем этапе, причём как по суммарным показателям в целом, то есть по модулю векторов Z^^, |z2( ц 1 )| , |Z 3 (^)| , так и по отдельным экономическим факторам,

Численное значение (3) показывает, что значения координат прогнозных величин, просчитанные по линейному критерию, в 2,8781 раз выше соответствующих прогнозных координат, просчитанных согласно вектор-функции с учётом влияния факторов неопределённости.

Численное значение (4) показывает, что значения координат прогнозных величин, просчитанные с помощью 2-й кусочнолинейной вектор-функции, составляют 0,9618 часть от значений соответствующих прогнозных координат, просчитанных со- гласно вектор-функции с учётом влияния факторов неопределённости.

Численное значение (5) показывает, что значения координат прогнозных величин, просчитанные по линейному критерию, в 2,9925 раз выше соответствующих прогнозных координат, просчитанных с помощью 2-й кусочно-линейной вектор-функции.

Численные значения (6) указывают на процентное соотношение суммарных показателей вектор-функций, то есть по модулю векторов |21(Ц1)|, z2(Ц1)|, |Z3^)], просчитанных по разным критериям.

С помощью численных данных таблицы 1 несложно установить зависимость координат прогнозирующей вектор-функции в зависимости от параметра µ , то есть Zi(i) ~ Ц1 , Z2(i) ~ Ц1 и Z3(i) ~ Ц1.

Список литературы Разработка программного обеспечения для многовариантного прогнозирования экономического события в условиях неопределенности на основе 2-звенной кусочно-линейной экономико-математической модели в четырехмерном векторном пространстве

- Багриновский, К. А. Экономико-математические методы и модели/К. А. Багриновский, В. М. Матюшок. -М.: РУДН, 1999.

- Терехов, Л. Л. Экономико-математические методы/Л. Л. Терехов. -М.: Статистика, 1972.

- Макаров, В. Л. Математические модели экономического взаимодействия/В. Л. Макаров, А. М. Рубинов, М. И. Левин. -М.: Наука, 1993.

- Албегов, М. М. Краткосрочное прогнозирование в условиях неполной информации/М. М. Албегов//Региональное развитие и экономическое сотрудничество. 1997. № 1.

- Богданова, Т. К. Метод учёта влияния разнородных факторов в экономических измерениях/Т. К. Богданова, А. И. Гольденберг, К. С. Кузнецова, А. С. Эпштейн//Экономика и мат. методы. 1997. № 1. Т. 33.

- Канторович, А. В. Приближенные методы высшего анализа/А. В. Канторович, В. И. Крылов. -М.: Физ.-мат. лит., 1962.

- Халмош, П. Р. Конечномерное векторное пространство/П. Р. Халмош. -М.: Физматгиз, 1963.

- Бугров, Я. С. Элементы линейной алгебры и аналитической геометрии/Я. С. Бугров, С. М. Никольский. -М.: Наука, 1980.

- Беллман, Р. Вопросы анализа и процедуры принятия решений/Р. Беллман, Л. Заде. -М.: Мир, 1976.

- Алиев, А. Г. Экономико-математические методы и модели в условиях неопределённости в конечномерном векторном пространстве/А. Г. Алиев. -Баку: Национальная академия наук Азербайджана; Информационные технологии, 2009.

- Алиев, А. Г. Об одном критерии определённости экономического процесса в конечномерном векторном пространстве/А. Г. Алиев//Вестник Хабаровской государственной академии экономики и права. 2008. № 3 (36). С. 26 -31.

- Алиев, А. Г. Кусочно-линейные экономико-математические модели с учётом неопределённости в конечномерном векторном пространстве/А. Г. Алиев//Вестник Хабаровской государственной академии экономики и права. 2008. № 5 (38). С. 34 -41.

- Алиев, А. Г. Об одном принципе прогнозирования и управления экономических процессов с учётом фактора неопределённости в конечномерном векторном пространстве/А. Г. Алиев//Вестник Хабаровской государственной академии экономики и права. 2008. № 6 (39). С. 31 -39.

- Алиев, А. Г. Двухзвенная кусочно-линейная экономико-математическая модель и методика прогнозирования экономического процесса в условиях неопределённости в трёхмерном векторном пространстве/А. Г. Алиев//Проблемы экономики. 2009. № 2. С. 111 -124.

- Алиев, А. Г. Разработка программного обеспечения для компьютерного модулирования прогноза экономического события с помощью кусочно-линейных экономико-математических моделей с учётом влияния неучтённых факторов на плоскости/А. Г. Алиев//Вестник УМО. 2009. № 4. С. 139 -144. (Экономика, статистика и информатика).

- Алиев, А. Г. Разработка программного обеспечения для численного построения кусочно-линейных экономико-математических моделей с учётом влияния неучтённых факторов на плоскости/А. Г. Алиев//Вопросы экономических наук. 2009. № 5. С. 106 -112.

- Алиев, А. Г. Разработка программного обеспечения для компьютерного модулирования 2-звенной кусочно-линейной экономико-математической модели с учётом влияния факторов неопределённости в m-мерном векторном пространстве/А. Г. Алиев//Естественные и технические науки. 2010. № 2. С. 510 -521.

- Алиев, А. Г. Разработка программного обеспечения для компьютерного модулирования 2-звенной кусочной-линейной экономико-математической модели с учётом влияния факторов неопределённости в трёхмерном векторном пространстве/А. Г. Алиев//Экономические науки. 2010. № 3. С. 249 -256.