Разработка программы формирования и развития рынка ценных бумаг в регионе

Автор: Мочалова Л.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 1 (14), 2010 года.

Бесплатный доступ

В статье рассмотрен механизм формирования рынка ценных бумаг в регионе. Разработана программа государственной политики, проведена диагностика рыночных процессов.

Короткий адрес: https://sciup.org/142178422

IDR: 142178422

Текст научной статьи Разработка программы формирования и развития рынка ценных бумаг в регионе

В мировой практике в настоящее время сложился единый методологический подход к организации и управлению рынком ценных бумаг (РБЦ), который включает разработку «Концепции развития рынка ценных бумаг», выбор модели развития, разработку программы развития, механизм их реализации.

В России основные направления развития фондового рынка определены в «Концепции развития рынка ценных бумаг». Последний официальный вариант Концепции утвержден Указом Президента РФ от 16 октября 2000 г. Однако ее реализация в Алтайском крае не осуществляется, так как она слабо учитывает интересы регионов.

Таблица 1

|

Наименование принципа |

Сущность принципа |

Необходимые изменения и дополнения |

|

1. Принцип государственного регулирования рынка ценных бумаг |

Осуществление мер по защите прав и участников рынка на основе лицензирования и регулирования всех видов профессиональной деятельности |

Стимулирование участников рынка на основе минимизации налогообложения и обеспечения гарантий возврата вложенных средств инвесторам |

|

2. Принцип единства нормативной правовой базы, режима и методов регулирования рынка на всей территории РФ |

Единство правового пространства на территории РФ и методов регулирования рынка |

Необходимость учета имеющихся особенностей региональных рынков |

|

3. Принцип минимального государственного вмешательства и максимального саморегулирования |

Вмешательство государства только в необходимых случаях, делегирование части нормотворческих и контролирующих функций профессиональным участникам |

Государственное вмешательство на этапе становления рынка; необходимость передачи части полномочий регионам |

|

4. Принцип равных возможностей |

Стимулирование государством конкуренции на рынке ценных бумаг |

Необходимость подкрепления государственными органами информации о поддержке участников рынка |

|

5. Принцип преемственности государственной политики |

Последовательность государственной политики и ее приверженность складывающейся российской модели рынка ценных бумаг |

Необходимость выбора конкретной модели рынка ценных бумаг |

|

6. Принцип ориентации на мировой опыт и учета тенденции глобализации финансовых рынков |

Необходимость учета мирового опыта |

Необходимость привлечения в решении проблем представителей организаций европейского фондового рынка |

Таблица 3

Проблемы развития рынка ценных бумаг в Алтайском крае и рекомендации по их решению

|

Область проблем |

Проблемы, препятствующие развитию рынка ценных бумаг |

Основные рекомендации по решению проблем |

|

1. Государственное регулирование РЦБ |

|

|

|

2. Рыночное регулирование РЦБ |

|

|

|

3. Принятие решения субъектом РЦБ |

|

|

|

4. Методы, приемы, способы, технологии взаимодействия субъектов и объектов РЦБ |

|

|

|

5. Управление рисками операций на РЦБ |

|

|

|

6. Негативное воздействие внешних факторов на развитие РЦБ |

|

|

Изменение содержания принципов государственной политики для развития регионального рынка ценных бумаг

Поэтому в проекте, разработанном по результатам научных исследований, проведенных в рамках государственного заказа по линии алтайского научно-образовательного комплекса, предложены дополнения и изменения в данную Концепцию (табл. 1).

Важным этапом в формировании рынка ценных бумаг является выбор его модели. В мире сложилось несколько моделей рыночной экономики – американская, германская, японская. Главные различия между ними – в традиционных ценностях населения, в структуре собственности, в степени открытости и, как следствие, в том, как, через какие финансовые инструменты и институты получает хозяйство денежные средства. Сопоставляя зарубежные модели обращения ценных бумаг со сложившейся конъюнктурой российского фондового рынка, следует отметить, что в чистом виде ни к одной из существующих моделей формирующийся рынок ценных бумаг в России однозначно отнести нельзя. Складывается модель рынка, перенимающая элементы классических моделей. Сопоставление основных характеристик ведущих моделей с подобными характеристиками российского рынка позволяет сделать вывод, что дальнейшее развитие российского рынка ценных бумаг целесообразно осуществлять в русле германской модели. Это решение можно объяснить как схожестью по основным характеристикам моделей, так и географической близостью рынков, что будет способствовать более эффективному взаимодействию их участников. Что касается структуры профессиональных участников в российской модели обращения ценных бумаг, то следует формировать смешанную структуру – с участием банков и других компаний, обязательно увеличивая количество инвестиционных фондов и других коллективных инвесторов. Подобная структура будет оптимальной для привлечения инвестиций в экономику, сохраняя конкуренцию на рынке и максимальное удовлетворение потребностей инвесторов и эмитентов.

В настоящее время в ряде субъектов Российской Федерации приняты региональные целевые программы развития фондового рынка. Их анализ и оценка свидетельствуют о примерно одинаковом комплексе предложенных мероприятий, несмотря на то, что регионы имеют разный экономический потенциал и разный уровень развития рынка ценных бумаг. Для разработки аналогичной программы для Алтайского края в проекте проведена классификация рынков, в основу которой положены особенности разных типов регионов (табл. 2).

По результатам анализа экономики Алтайского края, согласно приведенной выше типизации, регион можно отнести к переходному типу между депрессивным регионом и регионом, переходящим на уровень развивающегося с формирующейся структурой хозяйства, и характеризовать как регион с экономическим потенциалом, не способный на данный момент само-развиваться без внешней поддержки. В то же время при финансовой поддержке он способен обеспечивать достаточный уровень производства и его прирост интенсивными способами. Для этого есть необходимые средства и предметы производства, достаточный кадровый потенциал с необходимой квалификацией.

В ходе исследования было выявлено шесть проблемных областей развития рынка ценных бумаг Алтайского края (табл. 3).

В аспекте решения выделенных проблем и построена предлагаемая программа. Основными ее целями являются:

-

- создание условий для развития рынка ценных бумаг на территории Алтайского края, его использования и привлечения инвестиций в реальный сектор экономики;

-

- повышение инвестиционной привлекательности Алтайского края;

-

- создание инфраструктуры рынка ценных бумаг на территории Алтайского края, содействующей увеличению его емкости;

-

- стимулирование привлечения инвестиций с помощью инструментов рынка ценных бумаг в промышленность и агропромышленный комплекс Алтайского края;

-

- государственная защита экономических интересов граждан на рынках финансовых и инвестиционных услуг;

-

- снижение числа пострадавших в мошеннических схемах на финансовом и фондовом рынках за счет предотвращения финансовых афер и конфликтных ситуаций, связанных с обманом граждан;

-

- создание условий для освоения, применения и использования гражданами различных финансовых инструментов и механизмов при решении социальных задач;

-

- увеличение количества граждан, способных решать социальные задачи (в первую оче-

- редь, в сферах жилищного и пенсионного обеспечения, образования и медицины) за счет собственных сбережений и инвестиционного дохода, а также за счет использования финансовых инструментов и механизмов;

-

- содействие формированию дополнительных сбережений и личных инвестиционных доходов населения за счет инвестирования на финансовом и фондовом рынках;

-

- увеличение количества граждан, физических лиц, активно использующих инструменты рынка ценных бумаг;

-

- увеличение объемов операций с ценными бумагами физических лиц;

-

- защита интересов краевой администрации как собственника мажоритарных и миноритарных пакетов корпоративных ценных бумаг;

-

- снижение количества корпоративных захватов и поглощений, способных нанести эконо-

- мический ущерб краю как владельцу акционерной собственности, и попыток «размывания» государственных долей в уставных капиталах акционерных обществ;

-

- увеличение поступлений в бюджет края от управления долями в акционерных обществах, в том числе за счет роста дивидендов;

-

- увеличение числа учителей экономики общеобразовательных школ, повысивших свою квалификацию по вопросам функционирования рынка финансовых услуг.

Сопутствующей целью программы является рост доходов бюджета края за счет дополнительного расширения налоговой базы, связанного с деловой активностью граждан на финансовом и фондовом рынках, а также на рынке недвижимости.

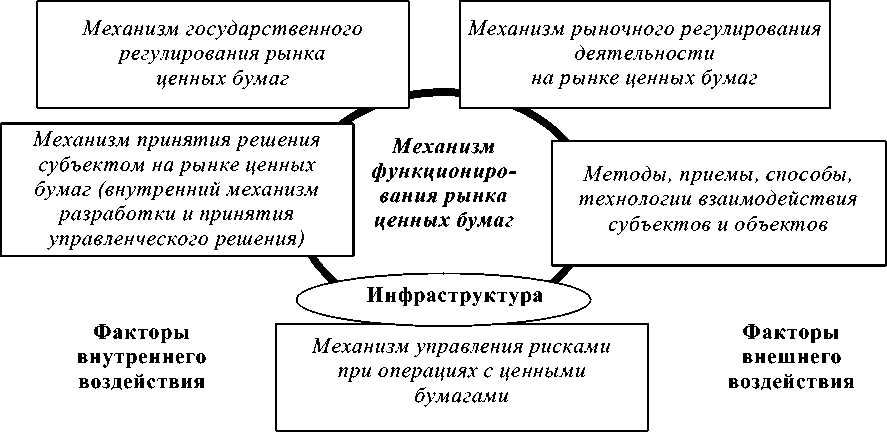

И последний этап методологического подхода – разработка механизма реализации программы, отраженного в виде модели (см. рис.).

Модель механизма функционирования рынка ценных бумаг

При таком структурном оформлении рынка ценных бумаг встает вопрос о степени централизации управления, а следовательно, о разделении полномочий между уровнями управления, федеральным органом, регулирующим фондовый рынок, и регионами. Степень централизации регулирующих функций могла бы соответствовать некоторому компромиссному решению, находящемуся между централизацией и децентрализацией, каждому уровню управления мог быть предложен свой круг и объем задач. Компромиссное решение – разделение и закрепление нормотворчес- кой, контролирующей, координационной, стимулирующей функций как за федеральными органами власти (ФСФР, Минфин, ЦБ и др.), так и за представителями регионального рынка ценных бумаг.

Все вопросы по организации обращения ценных бумаг и налогообложения операций с ценными бумагами должны, на наш взгляд, решаться на региональном уровне. Такой подход к системе регулирования решает одновременно проблему финансирования функционирования системы и ее надежности, так как органы государственной власти всех субъектов РФ стано- вятся частью единой системы регулирования рынка ценных бумаг и делят с федеральным центром не только полномочия, но и ответственность. Кроме того, такая организация системы регулирования рынка ценных бумаг повышает быстродействие системы управления фондовым рынком, которое напрямую связано с оперативностью реагирования со стороны регулирующих органов на происходящие события.

Таким образом, предложенный вариант организации системы регулирования и развития рынка ценных бумаг России учитывает такие важнейшие аспекты специфики России, как значительные масштабы ее территории, федеративное государственное устройство, рост экономической самостоятельности регионов при сохранении целостности российского фондового рынка и учете особенностей регионального развития.