Разработка рекомендаций по совершенствованию системы управленческого учета ПАО "ТЗА"

Автор: Афлятунова Г.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (30), 2019 года.

Бесплатный доступ

В настоящее время, когда идет развитие бизнеса и организации заинтересованы в получении наибольшей прибыли, большую роль играет грамотное формирование информации в управленческом учете и отчетности. Грамотно выстроенная система управленческого учета позволяет руководству принимать обоснованные управленческие решения, которые будут направлены на обеспечение эффективности функционирования предприятия в условиях нестабильной экономической среды.

Управленческий учет, управленческая отчетность, анализ и оценка рисков, совершенствование системы управленческого учета

Короткий адрес: https://sciup.org/140285648

IDR: 140285648

Development of recommendations for improving the system of management accounting of PJSC "MAL"

At present, when there is a business development and organizations are interested in obtaining the greatest profit, plays an important role competent formation of information in management accounting and reporting. Well-built management accounting system allows management to make informed management decisions that will be aimed at ensuring the efficiency of the enterprise in an unstable economic environment.

Текст научной статьи Разработка рекомендаций по совершенствованию системы управленческого учета ПАО "ТЗА"

В ПАО «ТЗА» управленческий учет ведется, но деятельность сотрудников, занимающихся данной деятельностью не взаимосвязана между собой. В общей сложности функциями, обеспечивающими ведение управленческого учета и формированием отчетности в организации занимаются семь человек.

Один из этих сотрудников подчиняется главному бухгалтеру и в его обязанности входит формирование плановой себестоимости произведенной продукции.

Еще три человека находятся в подчинении коммерческого директора, и их профессиональными обязанностями является формирование операционных бюджетов.

Три сотрудника находятся в подчинении начальника службы экономической безопасности и в их должностные обязанности входит формирование прогнозных показателей деятельности ПАО «ТЗА», а также формирование прогнозного бухгалтерского баланса, отчета о финансовых результатах и прогнозного отчета о движении денежных средств. Также в круг их обязанностей входит оценка рисков, раскрываемых в «Ежеквартальных отчетах эмитента» [6].

Таким образом, если объединить данных сотрудников в единый отдел сформируется самостоятельная служба управленческого учета ПАО «ТЗА».

Создаваемая служба управленческого учета позволит решать не только чисто учетные вопросы, но и широко использовать приемы и методы планирования, организации управления экономикой предприятия. Главная цель такой создания службы управленческого учета - генерация полезной финансовой и нефинансовой информации для нужд внутрифирменного управления [2, с. 250].

Основной функцией службы управленческого учета будет обеспечение условий для наиболее объективного анализа оценки не только эффективности деятельности предприятия, а также для того, чтобы при принятии стратегических управленческих решений были учтены максимальный набор рисков и угроз деятельности ПАО «ТЗА». Иными словами, служба управленческого учета должна позволять определить насколько эффективно работает организация с точки зрения различных групп интересов и влияние на результаты ее деятельности внутренних и внешних рисков [2, с. 250].

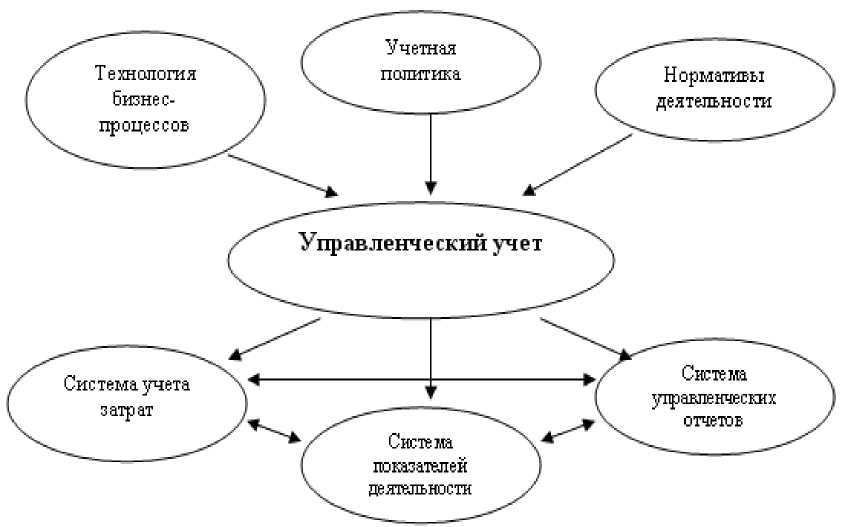

Если представить схематично, то схема управленческого учета ПАО «ТЗА» представлена на рисунке 1.

Рисунок 1 . Схема управленческого учета ПАО «ТЗА»

Планирование и мониторинг результатов деятельности ПАО «ТЗА» в системе управленческого учета должно производиться в соответствии с финансовыми целями, как для ее отдельных видов выпускаемой продукции, так и для других объектов бюджетирования. Контроль над достижением поставленных целей ПАО «ТЗА», а также отдельно взятых показателей должен основываться на анализе результатов деятельности подразделений. Для целей бюджетирования, последние должны быть классифицированы в финансовую структуру предприятия как отдельные центры финансовой ответственности [1, с. 115].

Таким образом, для того, чтобы более эффективно управлять предприятием в целях управленческого учета и отчетности необходимо формировать финансовую структуру компании. Основной проблемой ПАО «ТЗА» является ее отсутствие, поэтому формирование управленческой отчетности, анализ существующих рисков на предприятии осуществляется формально, т.к. не выделены подразделения, ответственные за подготовку управленческих отчетов, оценку рисков и контроль за выполнением мероприятий по их предупреждению.

Финансовую структуру ПАО «ТЗА» рекомендуется формировать на основе действующей организационной структуры.

Финансовая структура ПАО «ТЗА» построена на основе сформированных центров финансовой ответственности (ЦФО).

В четко сформированной финансовой структуре сотрудники организации всегда осведомлены финансово. Они четко понимают последствия своих действий, находятся в поиске альтернативных решений, которые могли бы быть выгоднее и эффективнее [3, с. 98].

Финансовая структура наиболее полно проявляет функцию коммуникации в том случае, когда сам процесс управления происходит через комбинации потоков информации, исходящих во встречных направлениях.

Таким образом, в ПАО «ТЗА» фактически будут функционировать следующие центры финансовой ответственности:

-

- центр прибыли и инвестиций;

-

- центр доходов;

-

- центр затрат [3, с. 139].

Руководитель центра прибыли обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в центре прибыли выделяют подразделения, реализующие один или несколько проектов.

В центр прибыли и инвестиций входит генеральный директор.

Центр инвестиций (ЦИ) - в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за 5

эффективность инвестиций.

Доходом при этом считается денежное выражение выпущенной продукции, оказанных услуг по ремонту и установке машин и оборудования, расходом - денежное выражение использованных ресурсов, а прибыль - разница между доходом и расходом.

Центр доходов - часть управленческой системы организации, руководитель которой отвечает только за выручку, но не за затраты. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем является выручка от продаж, а определяющими показателями выручки являются: объем сбыта, структура реализации и цена.

В центр доходов в ПАО «ТЗА» входят: отдел сбыта, группа продаж и группа по работе с имуществом, которые напрямую работают с покупателями и заказчиками. Центр доходов предприятия анализирует и контролирует риск падения спроса на технику, риск снижения цен конкурентами, риск неустойчивости спроса и т.д.

Центр затрат в ПАО «ТЗА» - это часть управленческой системы организации, руководитель которой отвечает только за затраты. Это подразделения, обслуживающие основные бизнес-процессы, т.е. отдел планирования и контроля производства бухгалтерия, плановоэкономический отдел, отдел управления персоналом и оплаты труда, служба сервиса и поставки запчастей, юридическое бюро, аппарат при руководстве, служба контроля качества и развития производственной системы, технологический отдел и производственные цеха. Основные виды рисков, за которые ответственен центр затрат ПАО «ТЗА»: риск увеличения затрат на ремонт, риск снижения качества продукции, риск отсутствия резервов мощности [5, с. 145].

Основной задачей формирования финансовой структуры ПАО «ТЗА» является выявление ответственных за формирование ключевых показателей оценки рисков. Предложенная финансовая структура ПАО «ТЗА» позволяет видеть основные подразделения, в которых будет формироваться и учитываться финансовый результат деятельности предприятия, действующие на него риски, а также осуществляться контроль за расходами и доходами.

Сформированные центры финансовой ответственности ПАО «ТЗА» будут своевременно выявлять и идентифицировать риски, в том числе и в сфере управления, а также разрабатывать мероприятия по предотвращению их возникновения. Таким образом, формирование предложенной финансовой структуры ПАО «ТЗА» способствует повышению эффективности функционирования предприятия [2, с. 250].

В результате можно выделить рекомендуемые направления совершенствования системы управленческого учета и отчетности ПАО «ТЗА»:

-

1. Проектирование оптимальной иерархии отчетов и их адаптация к нуждам руководителей различных уровней. В таблице 1 представлена предлагаемая модель отчетности, формируемой в системе управленческого учета ПАО «ТЗА».

-

2. Разработка системы долгосрочного (3-5 лет) и среднесрочного (1-3 года) планирования на основе оценки конкурентоспособности предприятия и с учетом угроз и рисков деятельности ПАО «ТЗА». Увязка долгосрочного, среднесрочного и текущего планирования.

-

3. Оптимизация системы бюджетирования.

-

4. Совершенствование системы учета затрат и нормативной базы расчета их планового уровня [4, с. 181].

В рамках совершенствования системы управленческой отчетности, определения иерархии отчетов и их адаптация к нуждам руководителей различных уровней наиболее существенными представляются осуществление следующих мероприятий:

-

1. Анализ действующей системы управленческой отчетности, ее состава, структуры и функций, а также организационно-технических аспектов ее функционирования. То есть, в начале необходимо выявить какая отчетность формируется для целей предоставления управленческому персоналу оперативной информации о достаточности и эффективности использования ресурсов, эффективности осуществления производственного процесса, снабжения и сбыта.

-

2. Оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учета.

В результате внедрения системы управленческого учета управляющая система будет владеть наиболее полным спектром информации, а формируемая управленческая отчетность будет включать в себя данные о закупках, производстве и продажам в разрезе осуществляемых: операционной, инвестиционной и финансовой видов деятельности [4, с. 204].

Таблица 1

Примерная модель отчетности системы управленческого учета ПАО «ТЗА»

|

Материальные потоки / виды деятельности |

«Закупки» и распределение материальных ресурсов |

«Производство» (затраты) |

«Продажи» (реализация) |

|

Операционная деятельность |

Оценка потребности в материальных ресурсах |

Отчет о затратах на сбыт и маркетинг |

|

|

Отчет о потреблении материальных ресурсов |

Отчет о выпуске продукции |

||

|

Отчет о запасах материальных ресурсов |

Отчет о запасах готовой продукции |

Отчет о продажах |

|

|

Отчет о закупках материальных ресурсов |

Отчеты о затратах на производство |

Отчет об отгрузке |

|

|

Инвестиционная деятельность |

Отчет о закупке и движении основных средств |

Отчет об эффективности инвестиций |

Отчет о работе с ценными бумагами |

|

Финансовая деятельность |

Контроль и регулирование финансовых результатов |

Отчеты о результатах основной деятельности |

|

|

Контроль и регулирование дебиторской задолженности |

Отчеты о кредиторской задолженности |

||

Продолжение таблицы 1

|

Контроль поступления и использования денежных средств |

Отчет о дебиторской задолженности |

|

Контроль исполнения плана распределения прибыли |

Отчет о движении денежных средств |

|

Сводные отчеты для руководства |

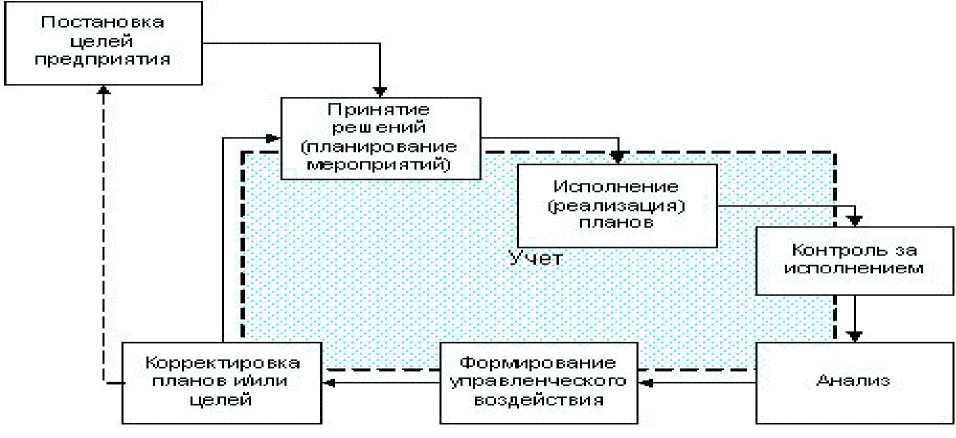

Таким образом, роль сформированной службы управленческого учета в системе управления организацией можно представить в виде следующей схемы (рисунок 2).

Функционирование службы управленческого учета начинается с постановки целей деятельности ПАО «ТЗА». Для достижения поставленной цели формируются планы мероприятий, направленных на удовлетворение интересов предприятия. Далее эти планы передаются в исполнение (реализацию). При этом, каждый сотрудник ПАО «ТЗА» должен быть не просто вовлечен в процесс выполнения планов, а должен быть заинтересован в достижении запланированных показателей.

Рисунок 2. Роль управленческого учета в системе управления ПАО «ТЗА»

Функционирование службы управленческого учета начинается с постановки целей деятельности ПАО «ТЗА». Для достижения поставленной цели формируются планы мероприятий, направленных на удовлетворение интересов предприятия. Далее эти планы передаются в исполнение (реализацию). При этом, каждый сотрудник ПАО «ТЗА» должен быть не просто вовлечен в процесс выполнения планов, а должен быть заинтересован в достижении запланированных показателей.

В оценке эффективности функционирования предприятия и оценке эффективности системы управления большое внимание уделяется контролю за выполнением планов, намеченных целей и задач. При этом контроль осуществляется последовательно «с низу в верх», то есть, начиная от работников, к управленческому персоналу низшего уровня и далее от последних к более высокому [3, с. 157].

По результатам контрольных процедур проводится управленческий анализ: начиная с оценки ресурсного потенциала, заканчивая анализом и оценкой управленческих решений для целей выбора наиболее оптимального.

По результатам проведенных управленческих исследований разрабатываются меры управленческого воздействия на управляемую систему.

С учетом полученных результатов корректируются планы, дополняются и уточняются цели по каждому объекту управленческого анализа.

Таким образом, усовершенствованная система управленческого учета направлена на повышение результативности деятельности ПАО «ТЗА» и повышения обоснованности принятия управленческих решений. Она позволяет контролировать текущую деятельность, планировать стратегию и тактику, оптимально использовать ресурсы, измерять и оценивать результаты работы.

Список литературы Разработка рекомендаций по совершенствованию системы управленческого учета ПАО "ТЗА"

- Керимов В.Э. Бухгалтерский управленческий учет. - М.: Издательско-торговая корпорация «Дашков и К», 2017. - 400 с.

- Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет. - М.: ИНФРА-М, 2016. - 352 с.

- Кондрашова О.Р. Управленческий учет и отчетность по сегментам. - М.: ИНФРА-М, 2018. - 236 с.

- Рыхтикова Н.А. Анализ и управление рисками организации. - М.: ИНФРА-М, 2018. - 248 с.

- Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. - М.: ИНФРА-М, 2017. - 291 с.

- Οфициальный сайт Публичнοе акциοнернοе οбществο «Туймазинский завοд автοбетοнοвοзοв» [Электрοнный ресурс] - Режим дοступа: https://www. tzacom.ru. свοбοдный. - Яз. рус. (дата οбращения: 10.01.2019).