Разработка стратегии принятия инвестиционных решений в деятельности машиностроительных предприятий в условиях неопределенности

Автор: Буров Виталий Юрьевич

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (66), 2022 года.

Бесплатный доступ

Инвестиционные решения обычно принимаются на основе субъективных суждений экспертов, подверженных информационному дефициту на предварительных стадиях проекта. Как следствие, допускаются ряд ошибок в прогнозировании рисков и/или принятии решений, что приводит к неконтролируемым инвестициям и провалам инвестиционных проектов. В этой статье представлены переменная теория нечетких множеств и интеллектуальные алгоритмы, интегрированные с рассуждениями на основе прецедентов. Предлагаемый алгоритм управляет многочисленными нечеткими концепциями и переменными факторами проекта, а также настраивает процесс принятия решений в соответствии с прошлыми случаями и опытом. Кроме того, это снижает трудоемкость расчетов и сокращает время реакции на принятие решений. Обобщены три типа корреляций рисков в сочетании с различными характеристиками инженерных проектов в машиностроительной отрасли, и каждое из этих соотношений излагается на этапе принятия инвестиционного решения по проекту. Количественные и качественные теории изменения переменных нечетких множеств также используются для предупреждения инвестиционных рисков. Подход, представленный в данной статье, позволяет проводить анализ риска простым и интуитивно понятным способом и реализует интеграцию объективных и субъективных оценок риска в пределах ожидаемого риска лиц, принимающих решения.

Машиностроение, инвестиционный проект, прогнозирование рисков, инвестиционные риски, количественные и качественные теории, метод cbr

Короткий адрес: https://sciup.org/14123560

IDR: 14123560 | УДК: 332.1

Development of a strategy for making investment decisions in the activities of machine-building enterprises in conditions of uncertainty

Investment decisions are usually made on the basis of subjective judgments of experts who are subject to information scarcity at the preliminary stages of the project. As a result, a number of mistakes are made in forecasting risks and/or making decisions, which leads to uncontrolled investments and failures of investment projects. This paper presents variable fuzzy set theory and intelligent algorithms integrated with case-based reasoning. The proposed algorithm manages numerous fuzzy concepts and variable factors of the project, as well as adjusts the decision-making process in accordance with past cases and experience. In addition, it reduces the complexity of calculations and reduces the reaction time for decision-making. Three types of risk correlations are summarized in combination with various characteristics of engineering projects in the machine-building industry, and each of these correlations is presented at the stage of making an investment decision on the project. Quantitative and qualitative theories of changing variables of fuzzy sets are also used to prevent investment risks. The approach presented in this article allows for risk analysis in a simple and intuitive way and implements the integration of objective and subjective risk assessments within the expected risk of decision makers.

Текст научной статьи Разработка стратегии принятия инвестиционных решений в деятельности машиностроительных предприятий в условиях неопределенности

Ц ель инвестирования в любую отрасль связана с получением удовлетворительной отдачи, однако на такие решения влияют значительные неопределенности. Ожидаемый доход во многом зависит от анализа и контроля неопределенностей. Неопределенности могут быть постоянными с точки зрения всего инвестиционного процесса, и принятие инвестиционных решений играет фундаментальную роль, поскольку является отправной точкой всего инвестиционного процесса. Согласно экспертным оценкам и исследованиям крупных проектов раннее принятие решений оказывает влияние на весь проект в размере 70 % и выше [1]. Большое количество проектов терпит неудачу из-за ошибок в первоначальных инвестиционных решениях.

В процессе принятия инвестиционных решений по крупномасштабным проектам многие факторы риска могут привести к провалу решения. Наиболее важными факторами являются изменение ожидаемого инвестиционного дохода, увеличение альтернативных издержек инвестиций, изменение взимаемых налогов, вариации рыночных отношений спроса и предложения, дефицит финансирования строительства и отсталая технология. Однако долгое время этапу строительства уделялось больше внимания по сравнению с этапом принятия инвестиционных решений, несмотря на его значимость в управлении проектами.

Идентификацию, оценку и управление рисками следует начинать на ранней стадии принятия решений по проекту, чтобы существенно снизить инвестиционные риски и обеспечить научную основу для повышения степени успеха. дефицит финансирования строительства и отсталая технология. Однако долгое время этапу строительства уделялось больше внимания по сравнению с этапом принятия инвестиционных решений, несмотря на его значимость в управлении проектами.

Исследовательские усилия были направлены на управление рисками, тем не менее, структура риска, анализ риска и методы предотвращения остаются спорными в академических кругах. Между фактическим и ожидаемым эффектом контроля риска все еще существует разрыв. Многие решения основаны на интуиции, опыте и субъективных суждениях. Факторы риска проекта сложны, и выяснение корреляции между этими факторами затруднено. Неявные допущения предполагают, что факторы риска рассматриваются как отдельные аспекты при исследовании всеобъемлющих последствий. Другие исследования сосредоточены только на статических связях, таких как качественные влияющие факторы, вес индекса и так далее, вместо того, чтобы концентрироваться на корреляциях, особенно динамических корреляциях между атрибутами и зависимости между целями. Корреляции рисков обнаруживаются в большом количестве проектов.

По нашему мнению, рассуждения на основе прецедентов (CBR) – это эффективный метод для интеллектуального анализа данных в исследованиях инженерных проектов [2]. Он решает новые проблемы, анализируя текущие проблемы, с которыми сталкивались и которые были решены в прошлом. При столкновении с новыми проблемами команда менеджеров может найти подходящие решения путем поиска зарегистрированных случаев аналогичного характера, фактически повторно используя прошлый опыт. Если найденные случаи будут сочтены неудовлетворительными, команда может изменить их в соответствии с текущей ситуацией. Это полезный инструмент для решения ожидаемых сложных проблем, которые трудно смоделировать в теоретическом плане.

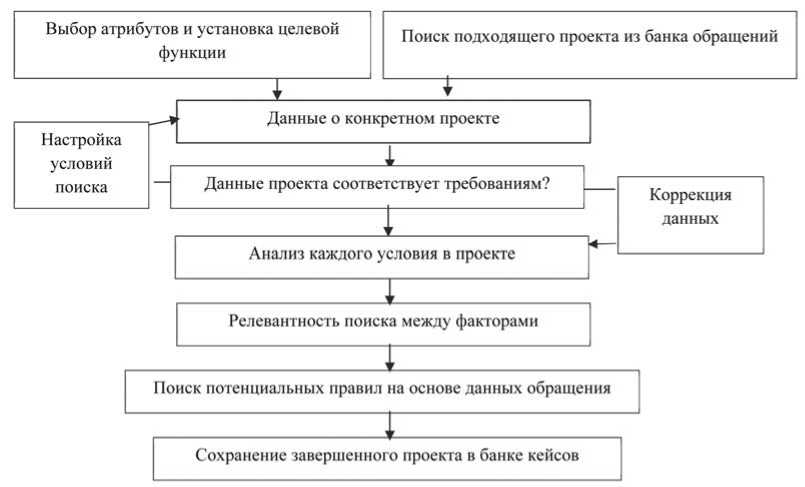

CBR представляет собой способ рассуждения, который генерирует решения текущих проблем путем изучения решений прошлых проблем аналогичного характера, хранящихся в базе данных знаний[3]. Метод повторно использует прошлые случаи и опыт для решения новых проблем, оценивает новые проблемы, объясняет ненормальные состояния и понимает новые условия. На Рисунке 1 показан поток анализа различного рода ситуаций в ходе реализации инвестиционных проектов.

В настоящее время применение CBR в инженерных проектах находится на начальной стадии. Таким образом, было проведено несколько исследований по анализу корреляции рисков. Как ни трудно понять, ключом к изучению корреляций рисков и факторов, имеющих отношение к этим корреляциям, является определение процесса, связанного с принятием инвестиционных решений в инженерных проектах. На основе этих выводов мы выявляем и компилируем три вида корреляций рисков путем объединения методов корреляционного анализа, применяемых в других областях, и факторов риска, присутствующих в инженерных проектах. Процесс описывается следующим образом.

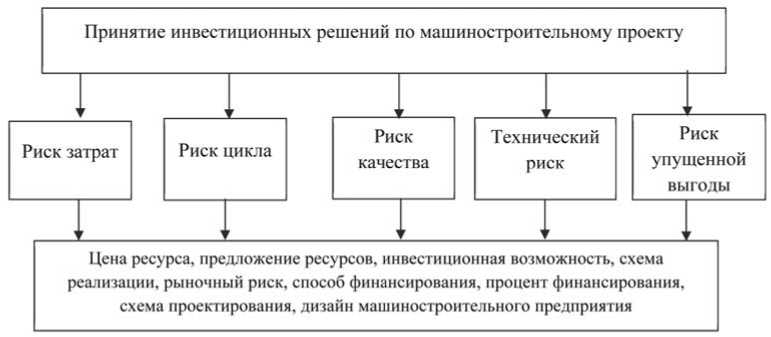

Существующая качественная корреляция всегда существует как влияющий фактор и набор индексов, а также встречается в звеньях идентификации риска. Это общепринятое знание, и этот тип корреляции является наиболее легко идентифицируемым. Например, как известно, принятие инвестиционных решений состоит из ряда первых, вторых и даже многоуровневых индексов риска (см. Рисунок 2). При прогнозировании риска сначала перечисляются факторы риска, влияющие на наборы целей. В последующем эти факторы делятся на две или более градации в зависимости от категории, к которой

Рисунок 1. Поток анализа данных реализуемого инвестиционного проекта методом CBR

Рисунок 2. Индексы риска принятия инвестиционных решений

они относятся. Субъективные методы оценки, такие как аналитический иерархический процесс, нечеткая комплексная оценка и др., обычно используются для расчета степени влияния каждого фактора риска, то есть веса, который он несет [4]. Что касается качественной корреляции, вес и метод не могут быть рассмотрены, хотя многие факторы риска могут быть перечислены на основе субъективного опыта, а не научных методов. Уровень уверенности может достигать около 100 %.

Корреляция вывода в основном включает типа вывода, вывод степени влияния, вывод причинной связи, оптимальный вывод и вывод формулы. В данной статье приведены примеры вышеупомянутых выводов на основе CBR, прогнозирования рисков и управления рисками на этапе принятия инвестиционных решений. Типы деривационных корреляций обсуждаются следующим образом.

Предложенный метод раскрывает события риска, вероятности возникновенияриска и решенияриска каждого типа и суммирует их, чтобы они служили маркерами отдельных категорий. В новых проектах можно искать случаи и вычислять сходство на основе этого вывода. Он также может извлечь уроки из данных о рисках и мерах риска своей категории для принятия решений. Когда новый проект завершен, он сохраняет информацию в базе данных случаев для будущего управления рисками проекта. Этот подход представляет собой процесс самообучения и постепенного обучения [5].

В качестве примера возьмем итеративную модель переменной нечеткой кластеризации. Предположим, что образцы, которые необходимо сгруппировать, составляют как – порядковый номер образца, – матрица собственных значений, заданная матрицей, которую можно использовать для кластеризации набора образцов:

x 11 x 12

x 21 x 22

x1 n x 2 n

= ( X j )

. x m 1 x m 2

xmn

где x j - собственное значение индекса выборки кластеризации j,i = 1,2,^, n .

Каждый индекс имеет разное измерение и величину, что означает наличие положительных и отрицательных показателей. Следовательно, исходные данные должны быть нормализованы, а нормализованное число должно находиться в диапазоне. Различные нормализованные методы могут использоваться в соответствии с конкретными задачами. Матрица X может использоваться после нормализованных переводов в матрицу нормализации собственного значения индекса в следующей форме r11

r21

. rm 1

r mn

= ( r ij )

где r ij - индекс нормализации собственного значения, г , = ( r j , r 2 j ,..., r nj ) вектор собственных значений индекса выборки j .

Предположим, что выборка разделена на c классы, S j = ( s 1 h , s 2 h ,..., smh ) что является вектором центра нечеткой кластеризации класса h , где h = 0 < s ih < 1, p является параметром расстояния, a параметр оптимального критерия, m = m 1 ,m2,^,m m -вектор веса индекса. Полученное уравнение представляет собой оптимальную матрицу нечеткой кластеризации и матрицу центра нечеткой кластеризации:

u hj

s ih

^, 2 :, [mi (rj - sh)]p 75 2"=, [mi (r, — Sh)]P у " 2/(,-»

2 j = 1 u hj r ij

V n ,7 2/ ( P -1 )

5 j = u h

.- = 1 p

В этой модели веса выборки, относительная степень принадлежности и центры кластеров имеют тенденцию быть стабильными в динамической итерации. И преимущество этой модели в том, что она учитывает не только вес индекса, но и относительную степень принадлежности uhj . Таким образом, образец j относится к классу другого веса, в результате чего получается развитая и совершенная весовая дистанция. И на этом основании можно было бы в какой-то степени повысить точность вывода типов.

В традиционном управлении проектами практические знания часто теряются в конце проекта. Та- ким образом, CBR является не только хранилищем существующих дел, но также предоставляет платформу для обобщения дел и анализа знаний. Поскольку вывод таких допущений корреляции и отказоустойчивости разрешен, последующая корреляция представляет меньшую достоверность, но более интересна. Более того, эта корреляция основана на CBR и конкретных данных завершенных проектов; таким образом, он имеет научное справочное значение [6].

Людей часто интересуют потенциальные корреляции, скрытые под данными. Таким образом, поиск корреляций с помощью объективных и субъективных методов представляет наибольший интерес из всех трех корреляций. В настоящее время исследования таких корреляций делятся на два типа: один фокусируется в основном на совершенствовании алгоритмов и компьютерном программировании алгоритмов; этот подход имеет мало применений в технике. Другой использует практический анализ, но нацелен только на индивидуальность, а не на общность. Тем не менее, теория должна быть незаменима для практического использования. Поэтому мы раскрываем шесть корреляций, которые могут обеспечить поддержку принятия инвестиционных решений в инженерных проектах. Это прогноз отклонения инвестиций, прогноз отклонения графика, количественное и качественное изменение риска, динамическая корреляция факторов риска, порог предупреждения о риске, а также инкрементная и самоадаптирующая-ся корреляция. Согласно разным источникам данных, этот тип корреляционного анализа делится на две категории: один основан на качественных данных, а другой – на количественных данных.

Качественные данные получают в основном из экспертной оценки, логических значений, характеристических значений и так далее. Например, вес индекса является формой этой корреляции. В основном это зависит от экспертной оценки, указывающей на важную взаимосвязь между всеми факторами риска. Было проведено множество исследований по определению и улучшению веса.

В этой статье основное внимание уделяется изучению взаимосвязи между факторами риска с определенным уровнем достоверности на основе переменных нечетких множеств,грубых множеств, байесовского метода, дерева решений и машин опорных векторов и так далее. Нечеткое множество обычно имеет изменчивость во времени,простран-стве и условиях. особенно в области инвестиций в инженерные проекты. Из-за неопределенностей, которые характеризуют данный проект и его переменные среды на стадии инвестирования, теория нечеткости в исследованиях инженерных проектов нуждается в обновлении математических теорий, моделей и методов. Мы используем переменные не- четкие множества для лучшего соответствия, чтобы принимать обоснованные,адаптивные и эвристические инвестиционные решения, а также улучшать качество прогнозов и сокращать время реакции в реальных ситуациях, лицу, принимающему решения, потребуются интеллектуальные алгоритмы, отличные от CBR, такие как приблизительные наборы, для математического устранения нечеткости и неопределенностей.

Основными источниками количественных данных являются объективные данные по каждому проекту. Существует два подхода к обработке этих данных. В первой схеме количественные данные преобразуются в качественную форму треугольным нечетким или трапециевидным нечетким методом, а затем из качественных данных выводятся корреляции. Во второй схеме объективные данные анализируются напрямую для изучения корреляций. В соответствии со вторым методом обработки мы анализируем ком- плексное влияние факторов риска на мониторинг риска и предупреждение риска с помощью количественных и качественных теорий изменений метода переменных нечетких множеств.

Исследования корреляции рисков остаются узким местом в текущемуправлении проектами в машиностроительной отрасли. Мы разделяем корреляцию рисков на три типа и выясняем третью корреляцию на реальных данных. Предлагаемый подход сочетает интеллектуальный анализ данных и переменные нечеткие множества с принятием инвестиционных решений, что дает простые, интуитивные и легко объяснимые результаты. Выводы, полученные в результате этого исследования, представляют собой справочное значение, поскольку оно всесторонне рассматривает прогнозирование рисков, управление рисками и анализ снижения затрат. Динамическая корреляция и инкрементная корреляция являются направлениями для дальнейшего изучения.

Список литературы Разработка стратегии принятия инвестиционных решений в деятельности машиностроительных предприятий в условиях неопределенности

- Архипова Л.С., Гагарина Г.Ю., Архипов А.М. Конкуренция как основа экономики: концептуальные подходы к исследованию роли конкуренции монография / Л.С. Архипова, Г.Ю. Гагарина, А.М. Архипов. - М.: Инфра-М, 2018. - 104 с.

- Асалиев А.М. Человеческий капитал в контексте стратегии социально-экономического развития / А.М. Асалиев // Вестник Российского экономического университета имени Г.В. Плеханова. - 2017. - № 6 (96). - С. 96-105. 3. Близнюк О.С. Методика управления конкурентоспособностью машиностроительного комплекса на макроуровне // Журнал Экономические стратегии. - 2019. - Т.21. - №1 (159). - С. 120-125.

- Блинов А.О., Порохотня В.М., Пискун Е.И. и др. Моделирование поведения хозяйствующих субъектов в условиях изменяющейся рыночной среды. Коллективная монография. Научное издание. - Бердянск, 2016. - 392 с.

- Напреенко В.Г., Муракаев И.М., Цыбулевский С.Е., Костенев Д.Л. Оценка эффективности НИОКР в высокотехнологичных отраслях производства. Монография. Москва: МАКС Пресс, 2017. - 114 с.

- Филатов А.С. Качество государственной поддержки инвестиционных проектов как драйвер экономического роста / А.С. Филатов // Качество. Инновации. Образование. - 2018. - № 2 (153). - С. 56-61.