Развитие агентской сети страховых компаний

Автор: Симкина А.А., Артемьева С.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье обосновывается роль института страхового посредничества в контексте развития отечественного страхового рынка как основного канала продаж страховых продуктов, а также раскрыты современные проблемы, мешающие формированию эффективной агентской сети страховых компаний. Проведен анализ деятельности страховых агентов филиала ООО «Росгосстрах» в Республике Мордовия.

Страховой рынок, страховой продукт, страховой агент, страховая компания, агентская сеть, деятельность страховых агентов

Короткий адрес: https://sciup.org/140111593

IDR: 140111593

Текст научной статьи Развитие агентской сети страховых компаний

В настоящее время деятельность страховых агентов сталкивается в России с определенными трудностями. Целый ряд компаний всерьёз пересматривает свою стратегию и делает ставку на развитие direct insurance, то есть страхование без посредников. В зависимости от выбранной стратегии некоторые компании начинают активно переходить на прямое страхование – заключение договоров без участия страховых агентов, стараясь тем самым сократить свои затраты и снизить стоимость страховых продуктов. В этой связи снижается заинтересованность компании в посредническом бизнесе, и агенты начинают переходить в другие компании. Кроме того, в настоящее время приобретает все большее значение использование нетрадиционных каналов продаж страховых продуктов – через Интернет, банки, почтовые отделения и автосалоны, что ставит под сомнение необходимость использования страховых агентов в распространении страховых услуг [3].

Современное состояние страхового рынка России отражается в недостаточном понимании места и роли страховых посредников в развитии страхового дела. Пока еще большинство руководителей страховых компаний, на словах проявляя интерес к агентам, далеко не всегда делают серьезные усилия, чтобы агентская служба расширялась и становилась все профессиональнее. Однако, несмотря на вышеуказанные проблемы, армия агентов с каждым годом увеличивается.

Таким образом, актуальность проблемы определяется высокими темпами развития страховой индустрии и происходящими изменениями в ее организации, а также объективной необходимостью развития агентских сетей в России, разработки новых подходов к построению агентских сетей и важностью данного направления развития для страхового бизнеса.

Агентская сеть – это организационно оформленная совокупность страховых агентов, заключивших договор со страховой компанией. Развитие агентских продаж – кропотливый и трудоемкий процесс, требующий от специалистов по работе с агентами не только опыта работы, специальных знаний и больших временных затрат, но и в определенной степени системного подхода.

Цель агентской сети – создание оптимальной структуры, обеспечивающей:

-

- качественное удовлетворение потребностей клиентов;

-

- профессиональный уровень страховых консультантов;

-

- стабильный объем продаж;

-

- эффективный менеджмент.

Построение эффективной агентской сети – один из ключевых факторов успеха страховой компании. Использование действенных управленческих методик при формировании новой агентской сети или совершенствовании существующей обеспечит страховщику стабильный прирост продаж [5] .

Следует отметить, что агенты являются основой страхового бизнеса во всем мире. Отечественные страховые компании находятся в поисках результативных решений по развитию агентских сетей. Все понимают, что хорошая агентская сеть однозначно увеличит продажи и даст новый импульс развитию компании.

Особенность развития агентских сетей в филиалах заключается в том, что в регионе гораздо сложнее найти агентов и хороших специалистов по работе с ними. Проблемы, которые возникают у большинства компаний при работе с агентской сетью, как правило, связаны с тремя обстоятельствами:

-

1) с отношением руководства и персонала компании к страховому представителю. Агента недостаточно воспринимать просто как представителя компании, посредника между клиентом и страховщиком или даже как делового партнера;

-

2) отсутствием в компании системы набора, обучения, мотивации и развития агентов. Там, где такая система действует, трудностей с поиском агентов намного меньше;

-

3) отсутствием квалифицированных специалистов, способных к полноценной работе с агентами [2].

Таким образом, путь в преодолении трудностей, связанных с развитием агентской сети, лежит через формирование в компании соответствующих корпоративных ценностей и отношения к агенту, построение эффективной системы набора, обучения, мотивации и развития агентов и создание соответствующих условий для работы агентов с помощью квалифицированных специалистов, отвечающих в компании за эти вопросы.

Тем не менее, сложившаяся обстановка в стране способствует развитию агентской сети. Особенно данное направление актуализировалось в регионах, где чувствуется слабая конкуренция в посреднической деятельности.

Республика Мордовия является регионом с сильно монополизированным рынком. На долю двух страховщиков приходится 56 процентов, из них 47 % занимает страховая компания «Росгосстрах» и 9 % – «Уралсиб».

Развитие компании «Росгосстрах» на страховом рынке Республики Мордовия происходит за счет созданной агентской сети, что представлено в таблице 1.

Таблица 1 – Показатели развития агентской сети Филиала ООО

«Росгосстрах» в Республике Мордовия

|

Год |

Количество страховых агентов, ед. |

Доля агентских продаж в общем объеме страховых платежей, % |

|

2010 |

900 |

89 |

|

2011 |

885 |

80 |

|

2012 |

866 |

78 |

|

2013 |

852 |

75 |

|

2014 (1полугодие) |

845 |

71 |

Малая доля личного страхования и страхования ответственности в агентских продажах говорит о нежелании граждан участвовать в страховании жизни, здоровья и трудоспособности, а также о слабой заинтересованности и (или) неготовности страховых агентов работать на данных сегментах рынка.

Таблица 2 – Поступлений страховых платежей на 1 страхового агента в Филиале ООО «Росгосстрах» в РМ, тыс.р.

|

Виды страхования |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. (1 полугодие) |

|

Общий объем платежей, в т.ч. |

571,6 |

620,9 |

696,5 |

806,09 |

487,72 |

|

Страхование жизни |

18,8 |

31,86 |

45,5 |

57,56 |

31,97 |

|

Добровольное автомототраспортно е страхование КАСКО |

53,8 |

47,31 |

39,0 |

28,02 |

17,51 |

|

ОСАГО |

118,9 |

130,4 |

153,6 |

143,36 |

100,62 |

|

Строения |

254,4 |

308,5 |

360,08 |

401,41 |

226,44 |

|

Квартиры |

19,97 |

22,01 |

24,89 |

29,96 |

18,81 |

|

Страхование от несчастных случаев |

15,32 |

16,3 |

16,14 |

11,23 |

8,59 |

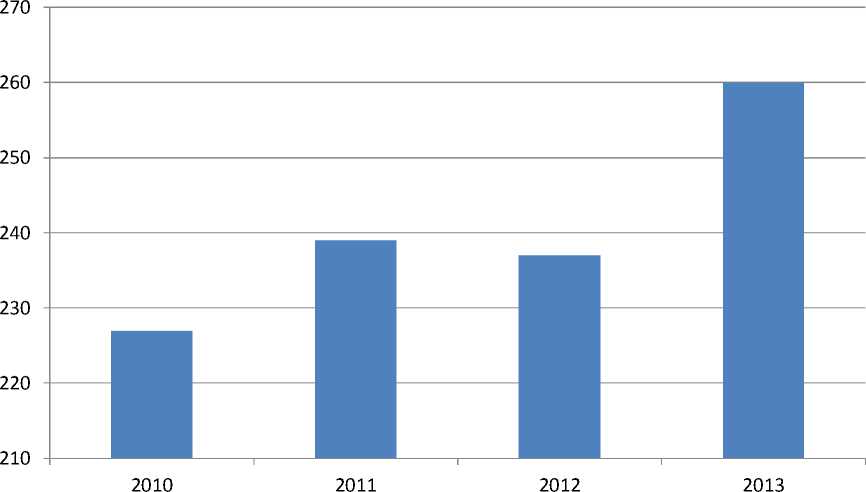

Рост страховых платежей происходит так же из-за инфляционного увеличение стоимости объектов страхования, поэтому эффективность деятельности агентской сети необходимо оценивать по количеству заключенных договоров страхования на одного агента за определенных период времени (рис.1).

Рис.1 Количество заключенных договоров на одного страхового агента

Рисунок 1 показывает значительную положительную динамику

увеличения числа заключенных договоров страхования на одного агента за последние два года анализируемого периода, что говорит о повышении эффективности деятельности агентской сети.

Как правило, при реализации страховых продуктов через агентскую сеть страховщики, работающие в Республике Мордовия, используют линейную структуру продаж. Заключая агентский договор, агент работает самостоятельно под контролем штатных работников страховой компании. За выполненную работу агент получает комиссионные вознаграждения.

По словам руководителей филиалов страховых компаний, работающих в Республике Мордовия, создать необходимую агентскую сеть для освоения регионального рынка страховых услуг в создавшихся условиях неимоверно сложно. Несмотря на высвобождение трудовых ресурсов из других отраслей экономики в период кризиса, старающихся освоить профессию продавца страховых продуктов отнюдь не прибавилось. Опыт показывает, что из всей массы приходящих на обучение остаются работать в качестве страхового агента не более 20 %. Ужесточения требований к деятельности данного вида страховых посредников затруднит поиск кандидатур желающих заниматься агентскими продажами [1].

Но, тем не менее, крупные компании Республики Мордовия уделяют значительное внимание развитию агентских продаж. Значительно улучшается мотивация агентов, основным доходом которых является комиссионное вознаграждение. В среднем оно сейчас составляет порядка 15% премии, приносимой в компанию. Но по разным видам страхования оно разное.

Ещё один серьёзный источник прироста численности агентских сетей – приток агентов из других страховых компаний, деятельность которых приостанавливается. Кроме достойной оплаты, вводится ряд специальных премий для агентов: за достижение тех или иных показателей по видам страхования, за участие в акциях. Также агенты бесплатно обеспечиваются маркетинговыми материалами, для них проводится бесплатное обучение и стажировки. В некоторых компаниях с агентами-стажерами работают тренеры и психологи. Для новых агентов создаются максимально удобные условия, чтобы они быстро влились в компанию.

Подводя итог данной работы, хотелось бы заметить, что деятельность страховых агентов на современном этапе находится на стадии развития и заслуживает особого внимания. Решение поставленных в работе проблем будет способствовать совершенствованию посреднической деятельности в области страхования и даст толчок к увеличению доли продаж страховых продуктов через агентскую сеть. Недавние исследования показали, что страховая культура в России находится в стадии формирования, все еще низкой остается информированность населения о страховании. Поэтому, возможно, кратчайший путь к страхователю лежит сегодня именно через страховых агентов.

Список литературы Развитие агентской сети страховых компаний

- Дергалина Ю.Е. Развитие агентской сети страховой компании в условиях экономического кризиса //Режим доступа: http://science-bsea.bgita.ru/2010/ekonom_2010/dergalina_razvit.htm

- Задорожный С.В., Ищенко А. С. Современные проблемы института страхового посредничества//Молодой ученый. -2014. -№1 (03). С.71-74

- Меркулов О. Агентские сети в страховании: сложности, тенденции, перспективы //www.slon.ru

- Таврель В.С. Основные проблемы развития страхового рынка //Страховое дело,2013. -№1. -С.5

- Семенова А. Грабли агентской сети//Современные страховые технологии. -2013. -№5