Развитие банковского сектора ЮФО: угрозы и возможности

Автор: Аникина И.Д., Толстель М.С., Бондаренко А.С.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Финансовый механизм регулирования социально-экономического развития субъектов южного макрорегиона

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

В статье рассмотрены проблемы и перспективы банковского сектора ЮФО в условиях вступления России в ВТО на основе проведенного SWOT-анализа развития банковского сектора ЮФО, предложены стратегии развития региональных коммерческих банков в современных условиях.

Банковский сектор юфо, swot-анализ, вто, стратегии развития региональных банков

Короткий адрес: https://sciup.org/149130906

IDR: 149130906 | УДК: 336.71

Development of the banking sector of the Southern federal district: threats and opportunities

The problems and prospects of the banking sector in the Southern Federal District at the Russia's accession to the WTO on the basis of the SWOT-analysis of the banking sector of the Southern Federal District are analyzed. The development strategy of regional commercial banks in the modern world is offered.

Текст научной статьи Развитие банковского сектора ЮФО: угрозы и возможности

Восьмая министерская конференция ВТО 17 декабря 2011 г. поддержала заявку Российской Федерации вступить в организацию после ратифицирования документов, необходимых для завершения процедуры вступления, и с 22 августа 2012 г. Россия официально стала 156 страной-членом ВТО. Россия вела переговоры о вступлении в глобальную торговую организацию с 1993 г., будучи единственной представительницей Большой двадцатки, все еще не являющейся членом ВТО. Одобрение странами-членами ВТО вступления в организацию Российской Федерации является важным фактором, оказывающим значительное влияние на российскую экономику и определяющим ее роль в международной системе разделения труда на мировых рынках. В этой связи очевидны общие преимущества для России от членства в ВТО: — равные конкурентные условия доступа на мировые рынки товаров и услуг и доступ к системе разрешения споров ВТО, что повышает инвестиционную привлекательность страны для торговых партнеров посредством обеспечения предсказуемости и стабильности развития торговых отношений со странами-членами ВТО;

-

— распространение на страну-участницу режима наибольшего благоприятствования (РНБ) и национального режима (НР) странами-членами ВТО, которые ранее не имели с ней соглашений о применении таких режимов;

-

— участие в выработке новых правил международной торговли, с учетом ее текущих и стратегических интересов;

-

— устранение дискриминации в торговле путем доступа к механизму ВТО по разрешению споров, обеспечивающему защиту национальных интересов в случае, если они ущемляются партнерами;

-

— гармонизация национального законодательства по вопросам международной торговли с законодательством других стран-членов ВТО на основе соглашений ВТО в соответствии со взятыми обязательствами;

-

— расширение возможностей участия в преференциальных торговых соглашениях на

базе договоренностей и процедур, предусмотренных ВТО.

Таким образом, вступление России в ВТО — это, прежде всего, стабильность условий работы на внешних рынках, снижение барьеров в торговле, а также возможность участия России в формировании правил международного экономического сотрудничества. В то же время нельзя забывать, что одними из условий присоединения к ВТО является принятие на себя ряда обязательств, прежде всего, таких, как снижение ввозных таможенных пошлин, ограничение господдержки ряда отраслей, что может привести к снижению их эффективности и инвестиционной привлекательности. Вступая в ВТО, Россия приняла на себя обязательства по 116 секторам услуг (из 155 секторов, предусмотренных классификацией ВТО). Однако в подавляющем большинстве случаев обязательства не предусматривают каких-либо изменений в действующей системе регулирования.

Вступление России в ВТО не влечет за собой существенных институциональных и конъюнктурных изменений и опасений как для банковского сектора России, так и его регионального развития, поскольку банковский сектор вступил в ВТО на привилегированных условиях, которые характеризуются запретом открытия прямых филиалов иностранных банков. Российское законодательство не запрещает создание банков с участием иностранного капитала, но для них существует ряд ограничений. Во-первых, на долю банков с иностранным участием не должно приходиться более 50 % от совокупного капитала российской банковской системы. Во-вторых, иностранные банки не могут открывать на территории России прямые филиалы, здесь могут работать только дочерние банки. На переговорах по ВТО России удалось отстоять эти положения и на перспективу — эти запреты не будут сняты и после окончания переходного периода.

Вопрос о запрете открытия филиалов иностранных банков в России был одним из самых серьезных и тормозил присоединение к Всемирной торговой организации. Ввод запрета создает равные конкурентные условия для российских и иностранных банков на территории России. Дочерний банк требует капитала, который служит защитой вкладов или счетов предприятий в этом банке, он обладает собственным капиталом, ведет собственный баланс, бухгалтерию, резервирует денежные ресурсы, чтобы вести деятельность. Создание филиала предполагает отсутствие необходимости в капитале, отдельном балансе, в соблюдении требований Банка России о создании обя зательных резервов. В данной ситуации филиал может действовать на территории России с меньшими расходами, что ставит его в более привилегированное положение по сравнению с российскими банками. Если разрешить филиалы, то под вопрос ставится существование российского банковского капитала, потому что он в конкурентном плане гораздо слабее, чем у иностранных партнеров. С другой стороны, присутствие филиалов иностранных банков воздействует благоприятно на реальный сектор экономики, предоставляя более качественные банковские продукты и услуги, способствуя тем самым активизации инвестиционной активности компаний. Рассмотрим аргументы противников и сторонников вступления России в ВТО.

Угрозы развитию отечественной банковской системы в связи с вступлением России в ВТО, по мнению ряда экспертов, вызваны следующими обстоятельствами. Международное рейтинговое агентство Standard & Poor’s еще в 2005 г. под заголовками «Тенденции, которые нельзя игнорировать» и «О факторах, вызывающих беспокойство» дало развернутый анализ недостатков российской банковской системы и условий ее функционирования. Приведем здесь некоторые указанные в анализе недостатки: высокая концентрация экономики; неопределенная и непредсказуемая правовая база; недостаточный уровень капитализации банков; концентрация кредитных рисков и привлеченных средств; зависимость от связанных сторон; непрозрачность структуры собственности; высокая концентрация в категории наиболее крупных банков и значительная фрагментация в категории средних и мелких банков. Агентство также отметило причины, которые могут оказать негативное влияние на развитие финансовых институтов в Российской Федерации:

-

— Банк России очень быстро провел внедрение системы страхования вкладов, приняв в систему 835 банков (около 75 % всех заявок), в результате чего потерял возможность кардинально реструктурировать банковский сектор;

-

— образование кредитных бюро было призвано упростить рассмотрение кредитных заявок и снизить кредитные риски, но позитивный эффект от них пока не очевиден;

-

— доходность российских банков постепенно снижается, причинами чего являются: рост операционных затрат, опережающий рост возобновленных доходов; усиление конкуренции, что приводит к снижению маржи; значительная зависимость банков от торгового дохода [3].

Именно желая иметь равные конкурентные условия, российская банковская система в лице Ассоциации региональных банков ста- вит вопрос о том, что надо привести внутренний финансовый рынок и условия работы на нем в соответствие с международными стандартами, а потом обсуждать вопрос об условиях допуска иностранных банков и их филиалов в Россию.

Но и возможности развития рынка банковских услуг после вступления в ВТО значительны. Так, сторонники вступления России в ВТО, оперируя статистическими данными и опытом других стран-участниц ВТО, полагают, что приход иностранных банков в Россию после ее вступления в ВТО может положительно воздействовать на российскую банковскую систему, поскольку:

-

— это дало бы приток инвестиций в банковский сектор экономики России и повысило бы капитализацию ее банков;

-

— этот приход мог бы положительно сказаться в виде дополнительного притока инвестиций в другие сектора российской экономики, ибо иностранные инвесторы больше доверяют своим банкам, поскольку если через российские банки они порой опасаются проводить инвестиции, то через знакомые им зарубежные банки они сделают это быстрее и надежнее;

-

— это приведет к внедрению прогрессивных банковских технологий, расширению спектра и повышению качества банковских продуктов и услуг, и все это могут принести иностранные банки.

Общеизвестен такой факт, что зарубежные банки предоставляют кредиты практически любых размеров под существенно меньшие проценты и на срок до нескольких лет. В целом это значит, что присутствие в России иностранных банков обеспечивает российскую экономику «длинными» и более «дешевыми» деньгами, в то время как российские банки в настоящее время могут обеспечивать свою экономику только «короткими» и «дорогими» деньгами. Так, по экспертным оценкам, для первого полугодия 2012 г., несмотря на сезонное замедление спроса со стороны заемщиков — юридических лиц вначале года, был характерен относительно высокий уровень потребности нефинансовых организаций в банковских услугах. Однако основным источником инвестиций в основной капитал российских организаций оставались собственные средства (прибыль и амортизационные отчисления), при этом доля банковских кредитов в структуре инвестиций в основной капитал организаций в I квартале 2012 г. составила всего 8,1 %.

Опыт либерализации банковского сектора стран-участниц ВТО показывает успешность реализации возможностей, предоставляемых от вступления в ВТО. Так, приватизация и слия ния в аргентинском банковском секторе привели к снижению кредитных рисков; либерализация способствовала стабилизации потоков капитала; либерализация банковского сектора Турции в 90-х гг. привела к улучшению оценки качества рисков и системы маркетинга, притоку новых технологий (электронные банковские операции, рост числа кредитных карточек); внешнеэкономическая либерализация также приводила к внутреннему реформированию банковского сектора [2].

Как пример рассмотрим либерализацию банковского сектора Китая, которая началась в конце 2001 г. — сразу после вступления страны в ВТО. Постепенное привлечение иностранных банков позволило смягчить последствия реформы внутренней банковской системы. Так, в период с 2002-го по 2004 г. на китайский рынок вышли 35 иностранных банков: сначала появились банки из Тайваня, Южной Кореи и Гонконга, затем — крупные международные банки. В то же время наблюдалось стремление иностранных банков и финансовых компаний увеличить участие в китайских банках. Ограничение на долю иностранного капитала в банках Китая было установлено на уровне 25 %, поэтому иностранные банки открывали свои дочерние подразделения и проводили слияния с китайскими банками. Инвесторы открывали обычные коммерческие банки, а также специализированные и инвестиционные. Кроме того, создавались совместные предприятия, как с частными, так и с государственными банками Китая. Доля иностранного капитала в банковской системе страны постоянно росла и приблизилась к 25 %: в отсутствие этого ограничения иностранные банки продолжили бы экспансию.

Как и Россия, Китай открыл сектор страхования, что привело не только к росту занятости населения, но и заработной платы служащих. В течение четырех лет (2001 —2005 гг.) общее количество страховых компаний возросло с 41 до 78, в том числе и китайских (с 20 до 41).

Другой пример влияния последствий открытия финансового сектора после вступления в ВТО на развитие экономики можно было наблюдать в Восточной Европе, где финансовые системы Венгрии, Чехии, еще целого ряда более мелких стран практически полностью (на 80 — 90 %) принадлежат иностранному капиталу. Последний кризис 2007 — 2008 гг. показал всю уязвимость такой финансовой системы от любых серьезных рыночных колебаний. Во-первых, когда себя плохо почувствовали головные банки, они стали уделять внимание собственному спасению, а позиции дочерних структур на периферии Европы их интересовали в меньшей степени. Они, прежде всего, защищали свои головные банки во Франции, Великобритании, Италии и при поддержке правительств.

Сегодня вливание иностранного капитала в Россию осуществляется значительно меньшими темпами, поэтому опасения, что российские банки не выдержат конкуренции с иностранными, необъективны. В качестве подтверждения рассмотрим основные характеристики российской банковской системы, при этом отметим, что динамика развития российской банковской системы отражает основные тенденции развития и банковского сектора ЮФО.

Финансовый сектор представляет особую важность для России. Несмотря на неблагоприятную внешнюю конъюнктуру, Россия имела хорошие экономические показатели в первой половине 2012 года. Однако во втором полугодии наблюдается снижение темпов экономического роста на фоне ускорения инфляции, падения темпов роста внутреннего спроса, отрицательного эффекта базы и слабого внешнего спроса.

В первом полугодии 2012 г. объем российской экономики превысил докризисный максимум на фоне уверенного роста потребления. В 2011 г. Россия заняла 9-е место в мире по объему ВВП (в текущих долларах США), поднявшись с 11-й строчки в 2007 году. В 2012 г. реальный ВВП России, как ожидается, увеличится на 3,8 % и может превысить 2 трлн долл. США. При расчете ВВП по паритету покупательной способности российская экономика уже сегодня занимает 6-е место в мире [6].

Российский финансовый рынок в первом полугодии 2012 г. также развивался при достаточно благоприятных условиях внешней торговли и сохранении позитивных тенденций в реальном секторе российской экономики. Наряду с этим на конъюнктуру внутреннего финансового рынка, как и ранее, оказывали влияние ситуация на зарубежных финансовых рынках, изменение «аппетита к риску» у глобальных инвесторов. Основные внешние шоки для российского финансового рынка в рассматриваемый период были связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро.

По итогам первого полугодия 2012 г. темп роста стоимостного объема финансового рынка незначительно уступил темпу роста валового внутреннего продукта. В результате соотношение совокупного объема финансового рынка и ВВП России почти не изменилось, составив на конец июня 2012 г. 111 % (на конец декабря 2011 г. — 112%). Вклад основных сегментов в динамику совокупного объема финансового рынка в рассматриваемый период не претерпел заметных изменений. По отношению к ВВП капитализация рынка акций в РТС сократилась на 3 процентных пункта и составила 44 %, объем находящихся в обращении долговых ценных бумаг увеличился на 1 процентный пункт, до 23 %, задолженность нефинансовых организаций и физических лиц по банковским кредитам также увеличилась на 1 процентный пункт и достигла 44 % [6].

Российские банки в первом полугодии 2012 г. продолжали расширять кредитование нефинансовых организаций и физических лиц, хотя отдельные показатели качества корпоративного и, в меньшей степени, розничного кредитных портфелей ухудшились. Улучшения ценовых условий кредитования не происходило — напротив, в отдельных сегментах кредитного рынка отмечался рост ставок. В то же время в связи с усилением конкурентной борьбы за клиентов в розничном сегменте банки смягчали отдельные неценовые условия кредитования, увеличивая максимальные объемы кредитов, упрощая процедуру их оформления, уменьшая или отменяя дополнительные комиссии, предлагая новые кредитные продукты. По-прежнему более 90 % корпоративных кредитов было предоставлено банками г. Москвы. В то же время эти банки продолжали региональную экспансию, наращивая объемы кредитования нефинансовых организаций из других регионов. Таким образом, российский финансовый рынок в настоящее время сохраняет устойчивость и продолжает выполнять свою функцию по перераспределению финансовых ресурсов в национальной экономике в условиях значительных внешних шоков и неопределенности перспектив развития мировой экономики.

Рассмотрим концентрацию банковского сектора в разрезе федеральных округов (см. табл. 1).

Тенденция к сокращению числа кредитных организаций заметна на протяжении анализируемого периода как в целом по РФ (за 3 года число кредитных организаций сократилось на 56 единиц), так и по всем федеральным округам. Исключение составляет ЮФО, который находится на 6-м месте по количеству кредитных организаций и где заметна определенная институциональная стабильность размещения кредитных организаций. Действующие кредитные организации ЮФО в основном концентрируются в Ростовской области и Краснодарском крае. Это объясняется высоким экономическим развитием данных регионов и разветвленностью инфраструктуры. На территории округа по состоянию на 01.01 2013 г. действовали 46 региональных банков. На региональном рынке присутствуют филиалы всех крупных представителей банковского сектора России (10 из Топ-10).

Таблица 1

Размещение действующих кредитных организаций по округам

|

Регион |

01.01 11 г. |

01.01 12 г. |

Прирост (снижение), ед. |

01.01 13 г. |

Прирост (снижение), ед. |

|||

|

количество КО *, ед. |

в % к итогу |

количество КО, ед. |

в % к итогу |

количество КО, ед. |

в % к итогу |

|||

|

Центральный округ |

585 |

57,8 |

572 |

58,5 |

-13 |

564 |

59,0 |

-8 |

|

В том числе Москва и Московская область |

525 |

51,9 |

512 |

52,4 |

-13 |

506 |

52,9 |

-6 |

|

Приволжский округ |

118 |

11,7 |

111 |

11,3 |

-7 |

106 |

11,1 |

-5 |

|

Северо-Западный округ |

71 |

7,0 |

69 |

7,1 |

-2 |

70 |

7,3 |

1 |

|

Сибирский округ |

56 |

5,5 |

54 |

5,5 |

-2 |

53 |

5,5 |

-1 |

|

Северо-Кавказский округ |

57 |

5,6 |

56 |

5,7 |

-1 |

50 |

5,2 |

-6 |

|

Южный округ |

47 |

4,6 |

45 |

4,6 |

-2 |

46 |

4,8 |

1 |

|

Уральский округ |

51 |

5,0 |

45 |

4,6 |

-6 |

44 |

4,6 |

-1 |

|

Дальневосточный округ |

27 |

2,7 |

26 |

2,7 |

-1 |

26 |

2,4 |

-3 |

|

Российская Федерация |

1 012 |

100,0 |

978 |

100,0 |

-34 |

956 |

100,0 |

-22 |

Примечание. Рассчитано авторами по данным ЦБ РФ [1]. * КО — кредитная организация.

Достаточность обеспечения регионов округа банковскими услугами характеризуется основными показателями банковской деятельности (активы, кредиты и депозиты физических лиц) в сравнении с общероссийскими значениями и тенденциями по России в целом. Оценка осуществляется на основе индексов насыщенности и показателей обеспеченности. Для определения показателей обеспеченности используется показатель соотношения численности населения и количества пунктов банковского обслуживания — это региональные банки, филиалы и внутренние структурные подразделения инорегиональных банков (дополнительные и операционные офисы).

Рассмотрим обеспеченность регионов России банковскими услугами и обозначим состояние в ЮФО (см. табл. 2).

По состоянию на 01.01 2012 г. на 100 тыс. чел. приходится 24 пункта банковского обслуживания, что превосходит показатели по России (22,2). Темп роста данного показателя по округу за 2011 г. соответствует тенденции по России.

Оценка институциональной обеспеченности банковскими услугами характеризует банковскую инфраструктуру округа с точки зрения степени охвата населения. На основе расчетов данный показатель по ЮФО по состоянию на 01.01 2012 г. составил 1,08, это на 8 % больше, чем в среднем по России, и выше, чем в большинстве регионов страны. Среди восьми округов ЮФО занимает 4-е место. Основным фактором, влияющим на снижение показателя, является снижение на 18,6 % количества точек присутствия кредитных организаций при увеличении численности населения округа (на 2 %).

Финансовая обеспеченность анализируется в разрезе двух показателей — активов и кредитов. По состоянию на 01.01 2012 г. показатель финансовой насыщенности округа банковскими услугами составил по активам — 0,50, по кредитам — 1,08, что соответствует четвертому и третьему местам среди всех округов России. Если в среднем по России доля активов банковского сектора по состоянию на 01.01 2012 г. составляла 96 % от ВВП, увеличившись за 5 лет на 31 %, то по ЮФО удельный вес активов кредитных организаций составил 48 % от ВРП, снизившись с 01.01 2009 г. на 7 %. Ситуация с финансовой обеспеченностью по выданным кредитам противоположная. ЮФО имеет третий показатель финансовой насыщенности по кредитам среди всех округов РФ. В регионе наблюдается достаточная кредитная активность банковского сектора относительно масштабов экономики.

Индекс развития сберегательного дела является показателем финансовой активности граждан и демонстрирует уровень интереса и доверия людей к финансовым институтам. По состоянию на 01.01 2012 г. данный индекс имеет значение 0,71. Медленный темп роста сбережений населения может быть обусловлен стоимостью региональной потребительской корзины и другими причинами. Совокупный индекс обеспеченности равен 0,80, это свидетельствует, что потребности региона в банковских услугах удовлетворены на 80 %. В сравнении со средними показателями, сложившимися в стране, ЮФО занимает 3-е место.

В 2012 г. банки, контролируемые нерезидентами, несмотря на увеличение их количе-

Таблица 2

Обеспеченность регионов России банковскими услугами

|

ФО * |

2010 г. |

2011 г. |

||||||||

|

h В 1 § Я со О о S У 1 § |

и 8 § 1 § I s s|i | g S | 8 о У Ю П |

§ 9 в § §2 S S Е? Й g У § щ L? й п у а ё Il 8 |

6 S 0) л В й р и о s 8 |

а § С и s g о и g>8 V сз ! Е К — сз н? § S в О я 2 |

и п Я со S У О" и н vo нВ 8 |

8 § 3 | 15 о § ” U о 5 § § 1 §! о 0 S В |

н о В s В 8 „ s § о 8 8 g § 1 о 0 S В |

i W S Ё 8. § U 0) 8 е Я о S и |

1 S 8 й «о g О В 8 «о 8 в ® О В к =s 5 § §83 СО В О 5 S и ? s |

|

|

РФ |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

|

ЦФО |

1,07 |

1,9 |

2,29 |

1,43 |

1,39 |

1,09 |

1,91 |

1,28 |

1,48 |

1,41 |

|

СЗФО |

1,19 |

0,73 |

1,06 |

1,13 |

1,01 |

1,15 |

0,66 |

1,09 |

1,1 |

0,98 |

|

ЮФО |

1,10 |

0,51 |

1,02 |

0,71 |

0,80 |

1,08 |

0,50 |

1,08 |

0,71 |

0,80 |

|

ПФО |

0,89 |

0,8 |

0,69 |

0,77 |

0,79 |

0,93 |

0,58 |

0,92 |

0,76 |

0,78 |

|

СФО |

0,97 |

0,43 |

0,83 |

0,68 |

0,70 |

0,96 |

0,44 |

0,84 |

0,68 |

0,70 |

|

ДФО |

1,12 |

0,36 |

0,55 |

0,79 |

0,65 |

1,11 |

0,39 |

0,57 |

0,78 |

0,66 |

|

УФО |

1,02 |

0,38 |

0,61 |

0,77 |

0,65 |

1,01 |

0,37 |

0,61 |

0,78 |

0,65 |

|

СКФО |

0,57 |

0,38 |

0,69 |

0,33 |

0,47 |

0,53 |

0,39 |

0,71 |

0,32 |

0,47 |

Примечание. * ФО — Федеральный округ. Источник: [7, с. 103, 106].

ства с 220 до 244 (17 из них входят в число 50 крупнейших кредитных организаций России по размеру активов), несколько сократили свою долю рынка банковских услуг. Удельный вес этих банков в активах банковского сектора за 2012 г. уменьшился с 18,0 до 16,9 %, в собственных средствах (капитале) — с 19,1 до 17,6 %.

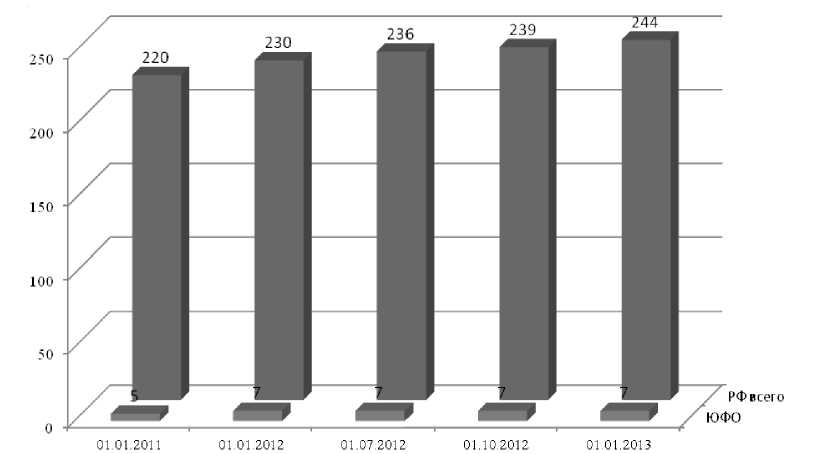

Рассмотрим влияние иностранного капитала на банковский сектор ЮФО (см. рис. 1).

Количество банков с иностранным участием в капитале за 2 года по стране увеличилось на 24 единицы, по ЮФО — на 2 банка. Иностранные банки не заинтересованы в создании своих дочерних структур на территории ЮФО. Анализ показывает, что институционально серьезных изменений в деятельности банковского сектора со вступлением России в ВТО не предвидится. Конкуренция в округе будет сохраняться на прежнем уровне. Проблемы в банковском секторе ЮФО в связи с вступлением в ВТО начнутся в качественном управлении активами. Расширенный допуск на отечественный рынок импортных товаров и услуг, который обеспечит присоединение России к ВТО, обострит конкуренцию во многих отраслях экономики.

Как показывают опросы, 90 % российских промышленных предприятий к подобным изменениям не готовы. В самой невыгодной ситуации, по данным экспертов, окажутся химическая, пищевая, фармацевтическая, авто- и авиастроительная, легкая и электронная промышленность, секторы страхования, финансовых услуг и розничной торговли, мелкий и средний бизнес и сельское хозяйство. Это говорит о том, что основные клиенты банков могут пострадать, что негативно отразится на операциях коммерческих банков, под угрозу попадает управление кредитным портфелем.

Наиболее развитыми в настоящее время и наиболее перспективными для развития на территории ЮФО являются автомобилестроение, авиастроение, судостроение, сельскохозяйственное и железнодорожное машиностроение. Химический комплекс ЮФО включает в себя химическое производство и производство резиновых и пластмассовых изделий. Большая часть продукции химического комплекса выпускается в крупных промышленных узлах на территории Волгоградской, Ростовской областей и Краснодарского края. Предприятия ЮФО обеспечивают около 4 % общего производства продуктов химии и нефтехимии в России и более 7 % вы-

Рис. 1. Количество действующих кредитных организаций с участием нерезидентов в уставном капитале Примечание. Составлено авторами по: [4].

пуска обрабатывающих производств. Развитие химического комплекса ЮФО округа сдерживается высоким износом основных фондов; низким уровнем инновационной активности среди химических предприятий и фактическим отсутствием инновационной инфраструктуры; низкой производительностью труда; недостатком молодых кадров. Три субъекта округа входят в первую двадцатку субъектов РФ по производству сельскохозяйственной продукции: Краснодарский край (1-е место), Ростовская область (2-е место) и Волгоградская область (11-е место): в этих субъектах производится 90 % сельскохозяйственной продукции округа [5].

Поддержка части крупных предприятий должна быть реализована государством за счет мер, допустимых для членов ВТО. Остальные предприятия будут самостоятельно выживать в изменившихся условиях. Основные клиенты банков ЮФО могут не выдержать последствия вступления в ВТО и в лучшем случае сократить свои объемы, а в худшем — свернуть свою деятельность. В этом заключается угроза для банковского сектора ЮФО. Чтобы оценить перспективы развития банковского сектора ЮФО, авторами проведен его SWOT-анализ (см. табл. 3).

Характерной чертой региональных банковских систем является преобладание мелких и средних банков. Поэтому на региональном уровне финансового рынка местным банкам приходится вести жесткую конкурентную борьбу с филиалами как федеральных, так и иностранных банков. В этих условиях могут применяться различные стратегии финансо вого поведения региональных коммерческих банков. Защите местных банков от негативных последствий проникновения внешнего финансового капитала и поддержанию их достаточного удельного веса в совокупном объеме рынка банковских услуг региона будут способствовать процессы развития частно-государственного партнерства и целевых региональных программ. Ярким примером этого явления служит стратегия развития одного из крупнейших банков Кубани — Краснодарского краевого инвестиционного банка, в капитале которого свыше 90 % акций принадлежит региональным органам власти.

Для поддержания предприятий ЮФО на уровне региональной власти необходимо разработать специальные программы поддержки предприятий в условиях ВТО сроком на 5 — 10 лет, в соответствии с которыми минимизируются риски, возникающие при вступлении России в эту организацию. В связи с вышесказанным, субъекты Российской Федерации для защиты региональных товаропроизводителей и поставщиков работ и услуг будут вынуждены увеличивать свои расходные обязательства в рамках программ финансирования развития инфраструктуры региона, программ поддержки отечественных производителей, программ поддержки предприятий малого и среднего бизнеса, продукция которых предназначена на экспорт и импортозамещение.

В этой связи повышается роль межбюджетных трансфертов из федерального бюджета в качестве дополнительной целевой госу-

Таблица 3

SWOT-анализ развития банковского сектора ЮФО

|

Внутренние факторы |

Внешние факторы |

|

Сильные стороны (Strengths) |

Возможности (Opportunities) |

|

– знание клиентов конкретного региона и их потребностей; – услуги, оказываемые клиентам, персонифицированы и адаптированы к потребностям клиентов; – участие в социальных программах совместно с администрацией региона; – опыт кризиса 2008–2009 гг. (повышение качества риск-менеджмента); – наличие институтов развития с отработанными инструментами поддержки рынка (МСП Банк, АИЖК); – низкая зависимость региональных банков от внешнего фондирования |

– невысокий уровень проникновения банковских услуг в регионах; – внедрение многоуровневого банковского надзора и регулирования; – высокий потенциал развития дистанционного банковского обслуживания; – совершенствование банковского законодательства в области принятия законов о потребительском кредитовании, об отзывных вкладах, о синдицированном кредитовании, о секьюритизации; – вступление в ВТО, создание агентства по страхованию экспортных рисков (ЭКСАР) |

|

Слабые стороны (Weaknesses) |

Угрозы (Threats) |

|

– высокая концентрация кредитных рисков; – высокая концентрация активов и пассивов на филиалах банков с государственным участием; – низкий запас достаточности капитала у банков регионов ЮФО; – невысокие темпы накопления капитала; – ограниченность доступа на рынок межбанковского кредитования и к системе рефинансирования ЦБ РФ; – низкий уровень корпоративного управления и непрозрачная структура собственности; – недостаточно высокая эффективность банковского надзора в сфере контроля системных рисков; – низкая доля долгосрочных пассивов; – несоответствие используемых систем риск-менеджмента мировым стандартам; – низкая доля комиссионных доходов |

– нестабильность на мировых финансовых рынках; – рост стоимости фондирования, снижение процентной маржи; – ужесточение требований Банка России к управлению кредитными рисками; – требования ЦБ РФ по увеличению капитализации банковского сектора создают серьезную угрозу существования небольших региональных банков; – сокращение деятельности или банкротство клиентов ряда отраслей банковского сектора регионов ЮФО в связи с вступлением в ВТО; – расширение масштабов деятельности региональных предприятий – клиентов приоритетных после вступления в ВТО отраслей будет обгонять темпы роста региональных банков, вынуждая клиентов переходить на обслуживание в филиалы крупных банков |

Примечание. Составлено авторами.

дарственной поддержки депрессивных регионов и территорий (в том числе моногородов), экономика которых подвержена сильным рискам возможного негативного влияния в результате присоединения России к ВТО, с обеспечением соответствующих социальных гарантий гражданам, а также стимулирования повышения конкурентоспособности регионов. Вышеуказанные меры, возможно, потребуют внесения соответствующих изменений и дополнений в бюджетное законодательство Российской Федерации в части межбюджетных отношений (включая методики и порядки предоставления межбюджетных трансфертов, в том числе в методику распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации). Механизм государственной под держки данных субъектов Российской Федерации также возможен в рамках реализации целевых программ, долгосрочных программ социально-экономического развития, инвестиционных проектов (в том числе за счет средств Инвестиционного фонда).

Таким образом, для рынка финансовых услуг регионов России вступление в ВТО определяет условия развития, а фактором экономического роста будет являться повышение конкурентоспособности отечественных товаро- производителей несырьевых отраслей, что должно стать приоритетом в социально-экономической политике регионов ЮФО.

Список литературы Развитие банковского сектора ЮФО: угрозы и возможности

- Бюллетень банковской статистики. -Электрон. текстовые дан. -. Режим доступа: http://www.cbr.ru/publ/BBS/Bbs1303r.pdf (дата обращения 15.02.2013).

- ВТОрична для России? Вступление России в ВТО: аналитический обзор -Электрон. текстовые дан. -Режим доступа: php/ru/component/attachments/download/118 File (дата обращения 04.09.2012).

- Готовчиков, И. Российская экономика и банковский сектор: что ожидать от вступления в ВТО/И. Готовичков. -Электрон. текстовые дан. -Режим доступа: http://int-bank.ru/articles/457/(дата обращения 14.03.2013).

- Единая межведомственная информационно-статистическая система. -Электрон. текстовые дан. -. Режим доступа: http://www.fedstat.ru/indicator/data.do> (дата обращения 13.03.2013).

- Луковцева, А.К. Формирование инновационного потенциала социально-экономического развития Южного федерального округа: автореферат диссертации на соискание ученой степени д-ра экон. наук/А.К. Луковцев. -Москва, 2012. -47 с.

- Обзор Всемирного банка Российской экономики. -Электрон. текстовые дан. -Режим доступа: http://www.worldbank.org/content/dam/Worldbank/document/Russia-Snapshot.pdf (дата обращения 13.04.2013).

- Отчет о развитии банковского сектора и банковского надзора в 2011 году. -Электрон. текстовые дан. -. Режим доступа: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9262 (дата обращения 23.06.2012).