Развитие банковского сектора в условиях цифровизации

Автор: Новичков П.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (88), 2023 года.

Бесплатный доступ

Цифровизация банковского сектора повышает доступность и качество, расширяет ассортимент предоставляемых финансовых услуг, способствует повышению конкурентоспособности российских банков. Использование цифровых технологий позволяет клиентам круглосуточно совершать банковские операции, получать информационную поддержку по различным вопросам, привлекать больше потребителей услуг, сокращать издержки на открытие филиалов, персонал и многое другое

Банки, банковская система, цифровизация, цифровые банковские сервисы

Короткий адрес: https://sciup.org/140302810

IDR: 140302810

Development of the banking sector in the context of digitalization

Digitalization of the banking sector increases accessibility and quality, expands the range of financial services provided, and contributes to increasing the competitiveness of Russian banks. The use of digital technologies allows customers to perform banking operations around the clock, receive information support on various issues, attract more consumers of services, reduce the cost of opening branches, staff and much more

Текст научной статьи Развитие банковского сектора в условиях цифровизации

Цифровизация и развитие технологического прогресса приводят к тому, что даже в крупных традиционных банках начинает прослеживаться размывание контуров профильной специализации и освоение непрофильных ранее сегментов, связанных с предоставлением услуг практически по всем сферам социально-экономической жизни общества. [3]

Цифровизация банковской деятельности на современном этапе происходит с использованием так называемых финансовых технологий, которые являются частью новой отрасли – Fintech. Fintech (финтех) – это отрасль по предоставлению финансовых услуг и сервисов с использованием инновационных технологий [3].

Однако, анализ публикаций, подчеркивает не только положительные аспекты исследуемой проблемы, но и выделяет некоторые недостатки цифровизации банковского сектора:

-

1) необходимость большого количества инвестиций в развитие технологий и внедрение инновационных решений;

-

2) традиционно существуют некоторые категории людей, которым сложно разобраться в новых технологиях, высказывают недоверие к ним (обычно старшее поколение), наличие данных граждан не позволяет полностью отказаться от традиционного предоставления услуг;

-

3) важность большого внимания к вопросам безопасности, особенно в области информационных технологий [2]

На современном этапе большинство российских банков стремятся к совершенствованию своей деятельности с помощью все больших технологий, которые изменили бы процесс их работы и обслуживания клиентов: создание экосистем, внедрение искусственного интеллекта, развитие мобильных сервисов и т.д. Этому активно способствует Центральный банк РФ, развивая и регулируя процессы цифровизации. К примеру, были сформированы «Департамент финансовых технологий», ассоциация «Финтех», в которую вошли самые крупные представители финансового бизнеса РФ. ЦБ РФ определяет приоритетные направления цифровизации и ключевые элементы финансовой инфраструктуры: систему быстрых платежей, Единую систему идентификации и аутентификации (ЕСИА), в том числе с использованием биометрии, финансовый маркетплейс и блокчейн-платформы [3].

Аналитический центр НАФИ более 15 лет проводит исследования в сфере финансов, в том числе изучает уровень финансовой и цифровой грамотности россиян. Измерения показывают, что с ростом цифровизации банковской сферы растет доля россиян, которые пользуются не только традиционными, но цифровыми услугами банков. Одной из самых распространенных услуг является дистанционное банковское обслуживание (ДБО): пользование интернет-банкингом и мобильным приложением банка.

В настоящее время мобильным банком пользуются 70% россиян. Чаще всего это женщины (73% против 66% мужчин), жители крупных городов

(73%), россияне от 35 до 44 лет (80%) и опрошенные с высшим образованием (79%). За последние 5 лет доля пользователей мобильным банком увеличилась в 2 раза: в 2018 году этим сервисом пользовались треть россиян (34%). По сравнению с 2020 годом, рост составил 21 п.п. (2020 год – 51%).

Не пользуются мобильным банком сегодня 30% россиян. В основном это жители сел (33%), небольших городов (35%) и те, кто имеет среднее или среднее специальное образование (33%).

За последние 5 лет в России выросло число пользователей цифровыми банковскими сервисами. Доля тех, кто использует для финансовых операций мобильный банк, увеличилась в 2 раза с 34% до в 2018 году до 70% в 2023 году. В 2,5 раза больше россиян совершали те или иные операции через интернет-банкинг (17% в 2018 году, 43% в 2023 году).

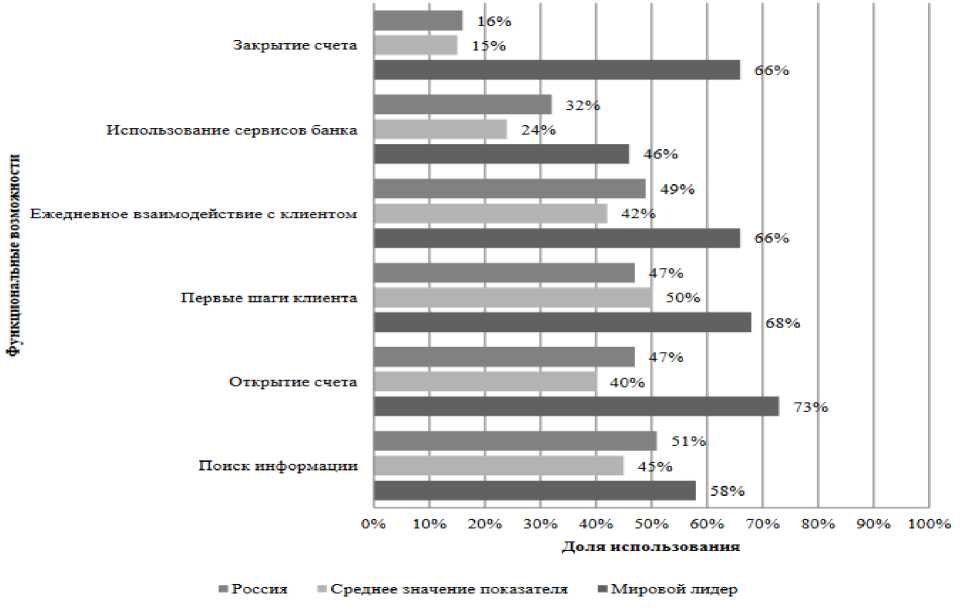

На рисунке 1 представлена оценка цифровизации российских банков в сравнении со средними значениями по выборке и с показателями мировых лидеров.

Рисунок 1- Индекс цифровизации банковского сектора Российской Федерации Источник : [7]

Взаимодействие с финтех-компаниями и технологическими стартапами поможет банкам минимизировать кибер-риски за счет обновления инфраструктуры, внедрения новых технологических решений, как, например, блокчейн. Снижение маржи традиционных банковских продуктов и ослабление контактов клиента с банком из-за развития мобильных платежей можно преодолеть путем внедрения клиентоориентированного сервиса, предоставления реально нужных услуг в режиме онлайн. [8] Также сотрудничество с финтех-компаниями позволит банкам быстрее и дешевле внедрять инновации, чтобы лучше удовлетворять потребности клиентов Перспективные направления цифровых технологий в банковском секторе обозначим на рисунке 2.

Рисунок 2- Перспективные направления цифровых технологий в банковском секторе Источник : [4]

Таким образом, использование цифровых технологий позволяет клиентам круглосуточно совершать банковские операции, получать информационную поддержку по различным вопросам, привлекать больше потребителей услуг, сокращать издержки на открытие филиалов, персонал и многое другое. Согласимся, что именно возможность повысить эффективность процесса взаимодействия с клиентами выступает основной движущей силой процессов цифровизации в банках [2].

Развитие цифровых технологий в банковской сфере постепенно становится необходимым условием обеспечения высокого качества услуг для клиентов, которые все более заинтересованы в переводе взаимоотношений с банками в информационную сферу.

Список литературы Развитие банковского сектора в условиях цифровизации

- Доля пользователей мобильным банком выросла до 70%/ URL: https://nafi.ru/analytics/dolya-polzovateley-mobilnym-bankom-vyrosla-do-70/?ysclid=lq6hroug9a540527743.

- Ештокин С.В. Цифровая трансформация российских банков в условиях больших вызовов и угроз // Экономика и социум: современные модели развития. - 2021. - Том 11. - № 1. - С. 47-58. EDN: CFOKAY

- Карагодин Андрей Владимирович, 2023. Международная банковская деятельность в условиях цифровизации экономики: дис. … канд. экон.наук:. Ростов-на-Дону 2023. 230с.

- Макаркина К. В., Попонкина Ю. С. Цифровизация банковского сектора в России / К. В. Макаркина, Ю. С. Попонкина // Контентус. - 2022. - № 6. - С. 34 - 42. EDN: RYWCCL

- Петрова Л. А., Кузнецова Т. Е. Цифровизация банковской системы: цифровая трансформация среды и бизнес-процессов // Финансовый журнал. 2020. Т. 12. № 3. С. 91-101. EDN: IXCGFD

- Проект основных направлений цифровизации финансового рынка на период 2022 - 2024 годов. URL: https://cbr.ru/Content/Document/File/131360/oncfr_2022-2024.pdf.

- Ражева, Н.И. Текущий уровень цифровизации российских банков // Вестник Хакасского государственного университета им. Н. Ф. Катанова. - 2023. - №1 (43). - С.69-77. EDN: ONJKHM

- Тутова, К.И. Тенденции развития банковского сектора в условиях цифровизации // Хроноэкономика. - 2020. - № 3(24). - С.230-236. EDN: KRWTRY