Развитие цепочек создания стоимости как фактор регионального экономического роста

Автор: Сидоров Максим Андреевич

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 3 т.25, 2021 года.

Бесплатный доступ

Существенное снижение доходов российского бюджета от экспорта нефти и газа становится серьезным стимулом для развития секторов экономики, направленных на удовлетворение внутреннего спроса. В кризисной ситуации самой актуальной задачей российских регионов является поиск наиболее перспективных отраслей экономики, которые смогут стать драйверами роста для всей социально-экономической системы. В статье рассматривается возможность стимулирования экономического роста российских территорий с помощью развития цепочек создания стоимости. Обосновываются наиболее оптимальные с точки зрения развития региональной экономики направления трансформации цепочек создания стоимости и рассчитываются эффекты от их реализации. Машиностроение выступает одной из высокотехнологичных отраслей промышленности со значимым мультипликативным эффектом, обеспеченность отраслей народного хозяйства ее современной продукцией напрямую определяет конкурентоспособность экономики. Новизна результатов состоит в оценке последствий активизации производств машиностроительной индустрии для экономики национального и регионального уровня. Проведенные расчеты позволили выявить основные проблемы и ограничения для роста машиностроительных производств, доказать значимость развития этого сектора, выражающуюся в увеличении основных экономических показателей. В качестве методологической основы исследования были использованы общенаучные методы анализа, синтеза, сравнения, обобщения, а также инструментарий, базирующийся на методологии межотраслевого баланса. В дальнейшем будет продолжена работа по поиску новых точек роста и наиболее оптимальных направлений структурных изменений для перехода страны и региона к устойчивому социально-экономическому развитию.

Цепочки создания стоимости, межотраслевой баланс, индустриализация, экономический рост, вологодская область, импортозамещение, машиностроение

Короткий адрес: https://sciup.org/147234752

IDR: 147234752 | УДК: 332.1 | DOI: 10.15838/ptd.2021.3.113.2

Development of value chains as a factor of regional economic growth

A signifi cant decline in Russian budget revenues from oil and gas exports is becoming a serious incentive for the development of economic sectors aimed at meeting domestic demand. In a crisis situation, the most urgent task of the Russian regions is to fi nd the most promising economic sectors that can become growth drivers for the entire socio-economic system. The article considers the possibility of stimulating the economic growth of Russian territories through the development of value chains. The author justifi es the most optimal directions of transformation of value chains from the point of view of regional economic development and calculates the effects of their implementation. Mechanical engineering is one of the high-tech industries with a signifi cant multiplier effect, and availability of modern products in the national economy sectors directly determines the economy competitiveness. The novelty of the results lies in the assessment of the consequences of the activation of the machine-building industry for the economy of the national and regional level. The calculations let identifying the main problems and limitations for the growth of machine-building industries, proving the importance to develop this sector which is expressed in an increase in the main economic indicators. As the methodological basis of the research, the paper uses general scientifi c methods of analysis, synthesis, comparison, generalization, as well as tools based on the methodology of intersectoral balance. In the future, the work will continue searching for new growth points and the most optimal directions of structural changes for transition of the country and the region to sustainable socio-economic development.

Текст научной статьи Развитие цепочек создания стоимости как фактор регионального экономического роста

Последствия коронавирусных ограничений обусловили снижение объемов ВВП России в 2020 году на 3%. В силу замедления мировой экономики (согласно оценкам Всемирного банка, спад мирового ВВП в 2020 году составил 4,3%) в значительной степени охладел спрос на многие виды продукции. Как результат, объем российского экспорта в первом полугодии 2020 года снизился почти на четверть, в сложном положении оказались многие экспортоориентированные регионы. Экономика Вологодской области также во многом зависит от ситуации в мире, поскольку ее ключевым товаром является продукция металлургической промышленности. Причина такого положения заключается в разрушении внутристрано-вых цепочек создания стоимости, вынуждающем регионы поставлять за рубеж сырье и полуфабрикаты. Объем экспортируемой Вологодской областью продукции в последние годы в среднем составляет около 30% от общей суммы выпуска всех отраслей ее экономики (рис. 1; 2).

При этом вывозимые за рубеж товары металлургической индустрии являются лишь промежуточным продуктом, который используется в зарубежном машиностроении и строительстве, частично возвращаясь обратно в виде станков и дорогостоящего оборудования и во многом работая на обогащение иностранного капитала. Условия, при которых поступление в регион высокотехнологичных машин зависит от мирового спроса на производимый в регионе полуфабрикат, создают определенные риски для экономического развития, особенно в периоды нестабильности (рис. 3; 4).

С точки зрения экономической безопасности ставка на внешний рынок во многом опасна – мировая торговля продолжает стаг-нировать2, отдельные локальные рынки будут стремиться опираться на внутренние силы, реализуя политику стратегической автономности. Следовательно, развитие внутреннего рынка и цепочек создания стоимости внутри страны (в частности развитие местного машиностроения) должно быть одной из приоритетных задач государственного управления.

В мировой торговле есть и изначально заложенные минусы: торговые взаимодействия между государствами, существенно различающимися по уровню экономического развития, формируют ситуацию, при которой более индустриально развитая страна наращивает специализацию на отраслях повышенной наукоемкости, в то время как менее развитая продолжает усиливать специализацию на сырьевых производствах (сельское хозяйство, полезные ископаемые) и на товарах неглубокой переработки. В то же время менее развитая страна теряет достижения в наукоемких отраслях, поскольку ее собственные технологии замещаются более совершенными технологиями «партнера». Иначе говоря, промышленно развитые страны усиливают доминирование в отраслях с большей долей добавленной стоимости, а менее развитые становятся все более зависимыми. Как правило, богатая страна становится еще богаче, а бедная – еще беднее, что приводит лишь к увеличению разрыва в уровне жизни между ними [1]. Следовательно, теряется актуальность теории Д. Рикардо о том, что свободная торговля одинаково полезна для всех участвующих в ней государств. Согласно эффекту Вайнека – Райнерта, единственным выгодополучателем становятся индустриально развитые страны [2]. Страны же, промышленность ко-

Рис. 1. Направления поставок продукции, выпускаемой в Вологодской области, млрд руб. в ценах 2008 года

6,0

5,0

4,0

3,0

2,0

1,0

0,0

2,2

2,8

0,9

2,6

1,6

■ Внутренний рынок ■ Экспорт

49,2

Рис. 3. Динамика цен на металлопрокат на мировых рынках, % к уровню 2008 года

3,0

2,6

1,9

2,2

Металлы и изделия из них ■ Прочий экспорт

Рис. 2. Объем металлопроката в экспорте Вологодской области, млрд долл. США

Факт

45,4

Тренд

co

Рис. 4. Сальдо торгового баланса Вологодской области, % к уровню 2008 года

торых менее развита, могут столкнуться с дополнительной технологической деградацией. Как следствие, для преодоления ловушки бедности им жизненно необходима ускоренная индустриализация.

Совокупность указанных обстоятельств усиливает важность формирования и реализации такой промышленной политики, проведение которой обеспечило бы стабильное и сбалансированное развитие России в целом и ее территорий в частности. Промышленную политику как совокупность долгосрочных мер государства характеризуют «соответствующий этап техникоэкономической парадигмы, уровень социальноэкономического и институционального развития, качество человеческого потенциала и общая ментальность населения» [3]. На настоящем этапе развития отечественного народного хозяйства не представляется возможных альтернатив промышленной политике, направленной на форсирование новой индустриализации и развитие технологических цепочек в экономике.

Целью исследования стало обоснование направлений развития цепочек создания стоимости в региональной экономике.

Теоретическиеаспекты исследования

Регулярные сдвиги в условиях функционирования отечественного народного хозяйства стимулировали изучение способов проведения новой индустриализации. Активизировались дискуссии не только по поводу ее использования с целью активизации качественного роста российской экономики, а также относительно механизмов и способов ее реализации. Бурному обсуждению подверглось и само понятие термина «новая индустриализация». Анализ литературы [4–6] позволил сделать вывод о том, что он интерпретируется как формирование принципиально новых подвидов деятельности и новых производственных линий, составляющих в обобщенности так называемую «новую экономику».

Стоит подчеркнуть, что российская экономическая наука уже давно предложила способ повышения конкурентоспособности отечественного народного хозяйства, базирующийся на организации вертикально интегрированных структур. Исследователи акцентируют внимание на том, что построение цепочек создания стоимости непосредственно позволяет значительно ускорить научно-технический прогресс и стимулировать высокотехнологичное реконструирование местных производств [7]. В частности, главный редактор журнала «Экономист» С.С. Губанов утверждает, что вхождение России в число промышленно развитых государств мира возможно только за счет проведения новой индустриализации, основу которой должна составлять вертикальная интеграция производства [8].

Исследователи приходят к выводу о том, что после перехода к рыночной экономике Россия переживает глубокую деиндустриализацию, выражающуюся в сокращении удельного веса обрабатывающей промышленности в ВРП почти всех регионов [9]. При этом значимое место в хозяйственной деятельности заняла торгово-посредническая деятельность, достигшая чрезмерных масштабов. Как следствие, на большей части территории страны отмечаются упадок промышленного потенциала, спад производства, массовый износ основных фондов и производственных линий, а также резкое снижение диверсифицированности экономики. Причина этого определяется на макроуровне товарной структурой российского экспорта и импорта [10]. На территориальном уровне указанная ситуация проявляется в специфичных межрегиональных экономических связях, не предполагающих рост, а зачастую и вовсе в их деградации.

С учетом сказанного в научном сообществе растет число сторонников концепции новой индустриализации. Они основывают свои взгляды на глубокой и масштабной деградации отечественного хозяйства, допущенной после перехода к рыночной системе хозяйствования: самые тяжелые последствия реформ испытал на себе реальный сек- тор (при этом потрясения пришлись именно на его опору – обрабатывающую и машиностроительную индустрию), который в свое время был близок к лидирующим позициям в мире по производственному и научнотехническому потенциалу. Принимая во внимание потребности российской экономики в производственном и технологическом суверенитете, исследователи и специалисты различных сфер отмечают, что развитие с прицелом на структурную диверсификацию и модернизацию немыслимо без воссоздания на базе принципиально новой технологической основы собственного промышленного комплекса, в первую очередь машиностроения и в особенности электроники [8; 11–13].

Уровень конкурентоспособности хозяйственной системы непосредственно определяется качеством и степенью обеспеченности секторов экономики товарами, которые выпускает высокотехнологичное машиностроение. Именно оно принимает на себя роль важнейшей отрасли в фокусе новой индустриализации (ряд авторов говорит также о неоиндустриальной модернизации). Высокотехнологичное машиностроение обладает большим потенциалом развития и способно стать основой для полноценной реновации производственных сил российской промышленности, при условии, что будут ликвидированы системные сдерживающие факторы.

По нашему мнению, самопроизвольно новая индустриализация не случится, насколько бы ни была очевидна способность технологически современной промышленности создать условия для экономического суверенитета государства и высокого качества жизни населения. Причина кроется в том, что в результате произошедшей деградации промышленности и ее негативных последствий стихийно перестроить эту отрасль на рельсы интенсификации невозможно. Иначе говоря, полноценную и комплексную новую индустриализацию в России необходимо организовать.

Стоит отметить, что именно промышленность включает в себя виды деятельно- сти с наибольшим множителем экономического эффекта, которые выступают драйверами роста для остальных секторов. Это выдвигает промышленный сектор народного хозяйства на первый план. Не вызывает сомнений, что вкупе с неизбежностью новой индустриализации именно промышленность должна стать ключевым рычагом для органов власти при определении приоритетов в инвестпроектах.

Машиностроение – основополагающий базис промышленности, включающий в себя самый широкий и дифференцированный диапазон подотраслей. В общероссийском классификаторе видов экономической деятельности (ОКВЭД) эта отрасль представлена тремя ветвями: производство машин и оборудования (код 29); производство электрооборудования, электронного и оптического оборудования (коды 30, 31, 32); производство транспортных средств и оборудования (коды 33, 34, 35, 39.9). Ключевыми факторами пространственного размещения производительных сил машиностроения являются на-укоемкость, трудоемкость, металлоемкость и энергоемкость. Отметим, что Вологодская область подходит для размещения машиностроительных производств, поскольку способна обеспечить себя металлопрокатом и обладает выгодным географическим расположением.

Методика исследования

Методологическую основу исследования составили труды ученых (А.Г. Аганбегян [14], О.С. Сухарев [13; 15], В.В. Ивантер, Б.Н. Порфирьев, А.А. Широв [16], И.А. Погосов [17], Т.В. Ускова [18], и др.), рассматривающих проблемы ускорения экономического роста, в том числе путем стимулирования внутреннего спроса, удлинения цепочек создания стоимости, проведения новой индустриализации и т. п.

В качестве инструмента прогнозирования использована межотраслевая модель экономики Вологодской области, содержащая включенные в нее виды деятельности «Производство машин и обору- дования», «Производство электрооборудования, электронного и оптического оборудования», «Производство транспортных средств и оборудования». Изучаемые отрасли вычленены на основании агрегирования расширенного перечня разнесенных по видам деятельности данных, отражающих выпуск товаров, проведение работ и оказание услуг российскими предприятиями. Модель основывается на базовом уравнении межотраслевого баланса, которое в матричной форме имеет вид:

x = Аx + y , (1)

где:

x – вектор суммарного объема продукции;

А – матрица коэффициентов прямых затрат;

y – вектор конечного продукта.

При моделировании использовано уравнение:

(E – A)-1 · y = x , (2)

где:

Е – единичная матрица;

(E – A)-1 – матрица коэффициентов полных затрат.

С помощью межотраслевой модели рассчитаны объемы реализации продукции отраслей экономики при росте спроса на них. Был оценен их вклад в дополнительный прирост численности работников и фонда заработной платы.

Основные результаты исследования

Расчеты, проведенные на основе межотраслевой модели, позволили определить значимость отраслевого стимулирования для развития экономики. Выявлено, что помимо уже развитых ключевых отраслей (для Вологодской области это металлургия и химическое производство) наибольшее влияние на производство в регионе оказывает стимулирование машиностроения, деревообработки и пищевой индустрии.

С помощью методологии межотраслевого баланса рассчитано значение коэффициента полных затрат (рис. 5), который характеризует полные затраты продукции одной отрасли на производство единицы продукции других отраслей. Чем выше значения показателя, тем больший эффект для экономики дает развитие отрасли. Как свидетельствуют данные расчетов, по значению коэффициента полных затрат на один рубль произведенной продукции машины и оборудование уступают только готовым металлическим изделиям. Транспортные средства приносят меньший мультипликативный эффект, так как задействуют меньше местной продукции, а производство электрических машин и электронных компонентов опирается преимущественно на внешних поставщиков.

Результаты, полученные нами, подтверждают предположение о том, что развитие цепочек создания стоимости принесет максимальную полезность при опоре на отрасли специализации. В случае Вологодской области наличие в регионе конкурентной металлургической отрасли является предпосыл-

Рис. 5. Коэффициенты полных затрат в различных видах экономической деятельности в Вологодской области, руб. на 1 рубль продукции в 2011 году*, %

Источник: рассчитано автором на основе таблицы «Затраты – выпуск».

* Здесь и далее в ряде расчетов использованы сведения за 2011 год исходя из доступности статистических данных о межрегиональной торговле.

100%

0%

90%

80%

70%

60%

50%

40%

30%

20%

10%

РФ

ВО

■ Ремонт и монтаж машин и оборудования

■ Прочие транспортные средства и оборудование

■ Автотранспортные средства, прицепы и полуприцепы

■ Машины и оборудование, не включенные в другие группы

■ Электрическое оборудование

■ Компьютеры, электронные и оптические изделия

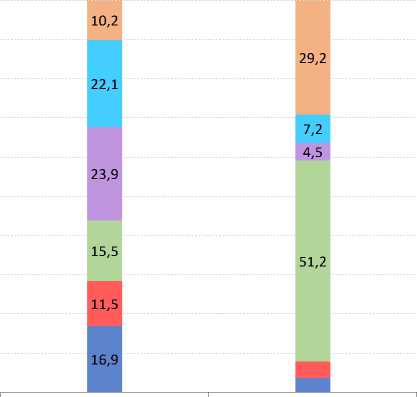

Рис. 6. Структура реализации товаров и услуг машиностроительного сектора в Российской Федерации и Вологодской области в 2020 году, % к итогу

Источник: данные Росстата.

кой для создания производств в смежных с ней отраслях машиностроения.

Отрасль машиностроения в Вологодской области имеет сложную, многоотраслевую структуру, выпускает разнообразную продукцию производственного и потребительского назначения. Это подшипники качения, оптико-механические и электронные приборы, технологическое оборудование для агропромышленного комплекса, краны, троллейбусы, деревообрабатывающее и гаражное оборудование, металлоконструкции3.

В разрезе производимой продукции машиностроение Вологодской области представлено на рис. 6. Помимо производства машин общего и специального назначения существенную долю в общем объеме составляет оказание услуг по ремонту и монтажу машин и оборудования. В. Бетелин в своих исследованиях отмечает, что такой структурный дисбаланс способствует саморазрас-танию в силу усиления специализации территорий на оказании услуг [19].

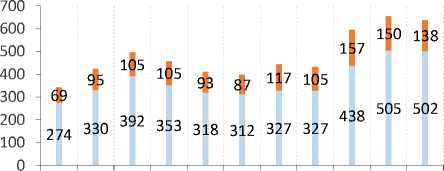

Сложившаяся ситуация во многом связана с большим, чем в среднем по стране, снижением в регионе уровня производства машиностроительной индустрии (рис. 7). Ранее эта отрасль была отраслью специализации Вологодской области, однако потеря конкурентоспособности продукции после рыночной трансформации экономики стала одной из ключевых причин превалирования ремонта и монтажа над производством машин и оборудования.

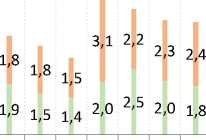

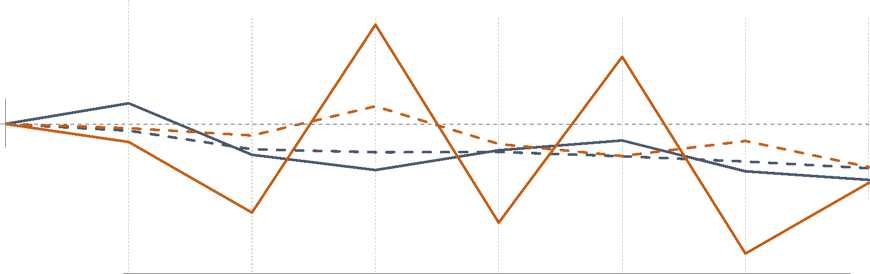

При этом по сальдированному финансовому результату машиностроительные предприятия России и Вологодской области демонстрируют разнонаправленные тенденции: если в целом по стране показатель вырос на 87% к уровню 2008 года, то в регионе он сократился в четыре раза, не характеризуясь значимым ростом на протяжении последнего десятилетия (рис. 8). Стагнация отрасли в регионе свидетельствует об ожесточенной конкуренции машиностроительных предприятий, во многом обусловленной узостью внутреннего рынка внутри страны.

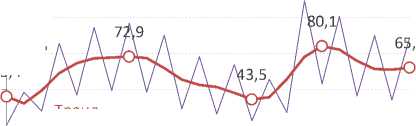

Поскольку собственные средства организаций являются важнейшим источником инвестиций (преимущественно по причине высокой цены заемных средств), машиностроение Вологодской области испытывает дополнительные трудности в развитии (рис. 9). Значимая доля услуг в этой сфере также не способствует инвестиционному притоку, поскольку не требует дорогостоящих вложений в компонентно-инструментальную базу.

Использование межотраслевого инструментария позволяет определить эффект4, который принесет экономике стимулирование спроса. Предположим, что в результате поддержки потребления резидентами продукции машиностроительного сектора увеличился спрос на конечное использование его товаров и услуг (это может про-

Рис. 7. Выпуск продукции машиностроения в Российской Федерации и Вологодской области, % к уровню 2008 года

Источник: данные Росстата.

Рис. 8. Динамика объема сальдированного финансового результата (прибыль минус убытки) организаций Российской Федерации и Вологодской области, % к уровню 2008 года

Источник: данные Росстата.

Всего, РФ

Всего, ВО

Машиностроение, РФ

Машиностроение, ВО

62,7

60,7

Рис. 9. Динамика объема инвестиций в Российской Федерации и Вологодской области, % к уровню 2013 года*

* Период использован исходя из доступности статистических данных.

Источник: данные Росстата.

изойти благодаря реализации инвестиционных проектов в сфере инфраструктуры, промышленности, росту доходов населения и т. д.). Наращивание конечного спроса в изучаемой отрасли приведет к росту основных экономических показателей по полному кругу видов экономической деятельности.

По нашим расчетам, стимулирование конечного спроса на продукцию машиностроения Вологодской области на 10% обеспечит в целом по экономике прирост валового выпуска продукции в 15,4 млрд руб., численности работников – на 12,6 тыс. человек (табл. 1). Кроме того, увеличится фонд заработной пла-

Таблица 1. Эффект для экономики региона от роста спроса на продукцию машиностроения Вологодской области на 10% в 2019 году

Расчеты позволили определить значимость отраслевого стимулирования для экономики Вологодской области. В частности выявлено, что стимулирование машиностроения обеспечит дополнительный прирост ВРП на 1%. Валовой выпуск продукции в целом по экономике увеличится на 1,6%, в том числе отраслей машиностроения – на 21%.

Отдельно остановимся на негативных последствиях импортозависимости вологодского машиностроения. Активное использование продукции зарубежного производства в качестве ресурсов значительно снижает эффект от его стимулирования для народного хозяйства (табл. 2). При этом если потребность в транспортных средствах по большей части покрывается российским производством, то наиболее высокотехнологичная электроника закупается за границей.

Однако в общем объеме импорта Вологодской области преобладают закупки машин и оборудования, удельный вес которых превышает три четверти (табл. 3). Примечательно, что именно этот вид машиностроения наиболее развит в регионе, что служит предпосылкой для его дальнейшего расширения.

Результаты вычислений в целом укладываются в общую канву с выводами, которые получают исследователи оценок мультипликативных эффектов от увеличения производства в отраслях экономики с помощью модели межотраслевого баланса. К примеру, в труде ИНП РАН [20] аргументировано, что экономические эффекты от приращения добавленной стоимости снижаются на наибольшую величину в тех отраслях, где на оснащение продукцией импортного машиностроения расходуется более высокая доля затрат.

Следовательно, прямое увеличение спроса на продукцию этих отраслей будет в большей мере способствовать развитию стран-поставщиков, чем отечественной экономики, что в конечном счете лишь усложнит перестроение отечественного народного хозяйства на рельсы высокотехнологичного индустриального развития. Таким образом,

Таблица 2. Источники формирования ресурсов продукции машиностроения в Вологодской области в 2011 году*, % к итогу

|

Продукт |

Импорт |

Ввоз из регионов РФ |

Собственное производство |

|

Машины и оборудование |

38,1 |

2,3 |

59,6 |

|

Электрооборудование; электронные компоненты, аппаратура для радио, телевидения и связи; фото-и кинооборудование |

71,9 |

12,5 |

15,6 |

|

Транспортные средства и оборудование |

8,9 |

75,8 |

15,3 |

|

* Данные о межрегиональной торговле в наиболее полной номенклатуре представлены за 2011 год. Источник: данные Росстата. |

|||

Таблица 3. Отраслевая структура импорта машиностроительной продукции в Вологодскую область в 2011 году

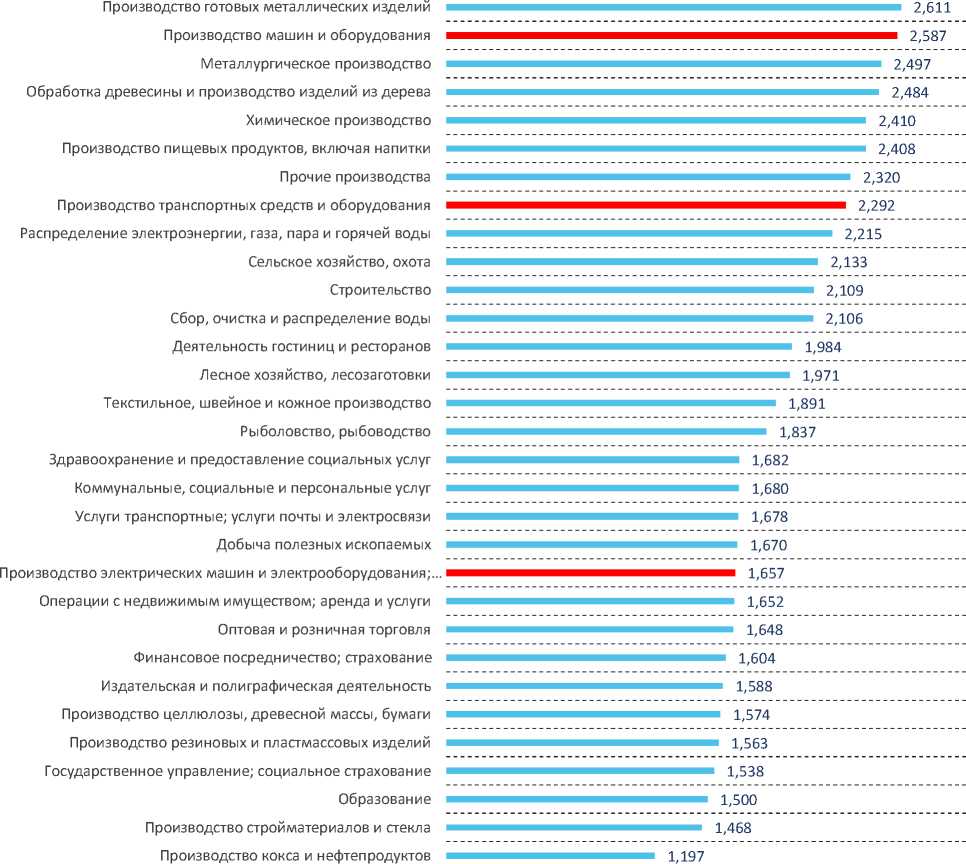

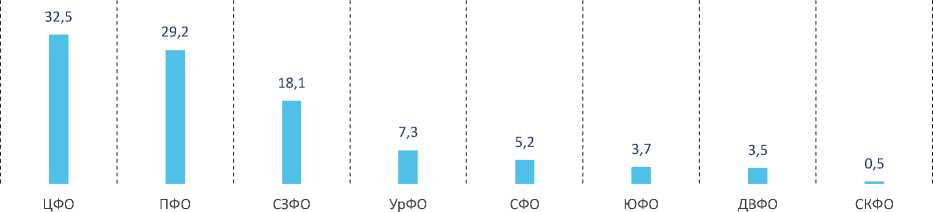

В территориальном разрезе был рассчитан относительный прирост выпуска продукции по федеральным округам от замены импортируемой в Вологодскую область продукции машиностроения на произведенную в России (рис. 10). На Центральный федеральный округ придется наибольший эффект – его доля составит почти треть. Лишь немногим меньше будет выпущено продукции в Приволжском федеральном округе, и чуть более трети приходится на остальные территории.

При стимулировании производства той или иной отрасли важно знать о ее поставщиках, спрос на продукцию которых также вырастет. В потреблении вологодского машиностроения преобладает металлургия, торговля и ряд отраслей сектора услуг, на долю которых приходится 86,9% от общего объема потребления машиностроения в Вологодской области (рис. 11).

Таким образом, укрепление курса на экономическое развитие территорий целесообразно проводить путем реализации инвестиционных проектов, направленных на развитие цепочек создания стоимости в отраслях региональной специализации.

Рис. 10. Территориальное распределение экономического эффекта от замены импортируемой продукции машиностроения на продукцию, произведенную в России, в 2020 году, % к итогу Источник: данные Росстата.

Металлургическое производство19,3

Производство машин и оборудования16,5

Оптовая и розничная торговля11,8

Производство готовых металлических изделий8,5

Производство электрических машин и электрооборудования;…6,8

Операции с недвижимым имуществом; аренда машин и…6,7

Услуги транспортные; услуги почты и электросвязи5,2

Производство транспортных средств и оборудования4,5

Производство, передача и распределение электроэнергии, газа,…4,0

Финансовое посредничество; страхование3,5

Производство резиновых и пластмассовых изделий3,1

Химическое производство2,9

Производство кокса и нефтепродуктов ■1,5

Строительство ■1,5

Производство прочих неметаллических минеральных продуктов ■1,2

Государственное управление и обеспечение военной… I 0,5

Текстильное и швейное производство; производство кожи,… I 0,4

Добыча топливно-энергетических полезных ископаемых I 0,3

Прочие производства I 0,3

Деятельность гостиниц и ресторанов I 0,3

Прочие отрасли ■ 1,1

Рис. 11. Структура промежуточного потребления машиностроения Вологодской области продукции других отраслей экономики в 2011 году, % к итогу

Источник: авторский межотраслевой баланс Вологодской области.

Заключение

-

1. Российская экономика стоит перед необходимостью проведения новой индустриализации на базе современных высокотехнологичных производств и развития собственных цепочек создания стоимости. Требуется укреплять плановые начала в отечественном народном хозяйстве для гарантирования сбалансированности и устойчивости экономической системы. Сложно спорить с М.И. Воейковым, который отмечает, что «в современной экономике рыночный процесс максимизации прибыли заменяется процессом максимизации общественной полезности» [22]. Реализуя определенные мероприятия, государство имеет возможность улучшить среду для активизации обрабатывающей промышленности и провести сбалансированное развитие экономики, задействуя различные формы планирования. Улучшение технологической составляющей обрабатывающей индустрии может стать значимым фактором повышения конкурентоспособности отечественной продукции (включая производимую на экспорт), последовательного роста социально-экономических показателей как на местном уровне, так и в стране в целом [1].

-

2. Стимулирование спроса на продукцию отдельных отраслей целесообразно осуществлять на основе оценки их мультипликативных межотраслевых эффектов. Как показывают наши расчеты, ключевую роль играет машиностроительный сектор.

-

3. Стимулирование машиностроения вносит дополнительный вклад в темпы роста ВРП территории. Например, увеличение спроса на товары и услуги одного этого сектора приведет к росту ВРП Вологодской области на 1,2%. Формирование комфортных условий для производителей высокотехнологичного оборудования также окажет положительное влияние на вклад указанной отрасли в экономику. Стоит обращать внимание

-

4. Создание спроса на товары и услуги машиностроения должно сопровождаться накоплением капитала. Факторами, позволяющими усилить инвестиционную составляющую, могут стать перераспределение доходов от экспорта сырьевых ресурсов, привлечение финансовых средств населения и бюджета, а также создание благоприятных условий для вложений в рассматриваемые отрасли.

-

5. Расчеты, выполненные по построенной нами межотраслевой модели, позволили в пространственном аспекте оценить эффект от импортозамещения продукции машиностроения, потребляемой в Вологодской области. Центральный, и Приволжский федеральные округа обладают потенциалом для их использования в качестве базы в целях форсирования отраслевого развития. Не стоит при этом забывать и о территориях с меньшей долей машиностроения в общем объеме производимой стоимости. Развитие цепочек создания стоимости в таких регионах следует начинать со смежных с машиностроением отраслей, а в случае отсутствия необходимой базы – с менее капиталоемких сфер разработки программного обеспечения и предоставления информационных услуг. Такой подход нашел отражение и в сводной стратегии развития обрабатывающей промыш-ленности5.

на то, что результативность этого процесса в определенной степени занижена по причине опоры на поставки импортной продукции машиностроения.

Подводя итог, стоит отметить, что результаты исследования вносят вклад в развитие методических аспектов, связанных с оценкой влияния машиностроительного сектора на отрасли экономики, а также потенциального эффекта от его развития. В дальнейшем нами будет продолжено развитие темы регионального и межрегионального межотраслевого моделирования.

Список литературы Развитие цепочек создания стоимости как фактор регионального экономического роста

- Николаева Е. Развитие высокотехнологичной обрабатывающей промышленности как государственная задача по обеспечению роста благосостояния страны // Экономист. 2019. № 7. С. 54-64.

- Райнерт Э.С. Как богатые страны стали богатыми, и почему бедные страны остаются бедными / пер. с англ. Н. Автономовой; под ред. В. Автономова; Гос. ун-т Высшая школа экономики. М.: Изд. дом Гос. ун-та Высшей школы экономики, 2011. 384 с.

- Романова О.А. Стратегический вектор экономической динамики индустриального региона // Экономика региона. 2014. № 1. С. 43-56.

- Рязанов В. От рентной экономики к новой индустриализации России // Экономист. 2011. № 8. С. 3-17.

- Губанов С.С. К политике неоиндустриализации России // Экономист. 2009. № 9. С. 3-20.

- Давыдов В.М. Перспективы БРИК и некоторые вопросы формирования многополярного мира. М.: Ин-т Латинской Америки, 2008. С. 29.

- Спицын А. Интеграция и модернизация экономики // Экономист. 2006. № 5.

- Губанов С.С. Державный прорыв. Неоиндустриализация России и вертикальная интеграция (сер. «Сверхдержава»). М.: Книжный Мир, 2012. 224 с.

- Кузнецов С.В., Межевич Н.М., Лачининский С.С. Пространственные возможности и ограничения модернизации российской экономики: пример Северо-Западного макрорегиона // Экономика региона. 2015. № 3. С. 25-38.

- Николаев М.А., Махотаева М.Ю. Межрегиональные кластеры как инструмент экономического развития территорий // Научно-технические ведомости СПбГПУ. Экономические науки. 2016. № 1 (235). С. 47-57.

- Губанов С.С. Неоиндустриализация плюс вертикальная интеграция (о формуле развития России) // Экономист. 2008. № 9.

- Губанов С.С. Неоиндустриальная модель развития и ее системный алгоритм // Экономические и социальные перемены: факты, тенденции, прогноз. 2014. Т. 33. № 3. С. 23-44.

- Хубиев К. Проблемы структурной перестройки экономики на новой промышленной основе // Экономист. 2015. № 8. С. 12-22.

- Аганбегян А. Почему экономика России топчется на месте? // Проблемы теории и практики управления. 2018. № 3. C. 11-27.

- Сухарев О. Изменение макроэкономической политики для обеспечения экономического роста в 2018-2024 гг. // Проблемы теории и практики управления. 2018. № 3. C. 113-119.

- Ивантер В.В., Порфирьев Б.Н., Широв А.А. Структурные аспекты долгосрочной экономической политики // Проблемы теории и практики управления. 2018. № 3. C. 27-34.

- Погосов И.А. Тенденции изменения структуры экономики России после кризиса 1998 года. М.: Институт экономики РАН, 2010. 44 с.

- Проблемы экономического роста территории / Т.В. Ускова [и др.]; ИСЭРТ РАН. Вологда, 2013. C.170.

- Бетелин В.России необходим отказ от «экономики услуг» и переход к экономике промышленного производства // Экономист. 2019. № 2. С. 3-12.

- Макроэкономическая стабилизация и пространственное развитие экономики / А.А. Широв [и др.] // Проблемы прогнозирования. 2019. № 5. C. 5-15.

- Ускова Т.В., Лукин Е.В., Мельников А.Е. Организация и факторы новой индустриализации // Экономист. 2016. № 11. С. 3-15.

- Воейков М.И. Государство и рынок: новая политико-экономическая парадигма // Форсайт «Россия»: новое индустриальное общество. Будущее: сб. пленарных докл. IV С.-Петерб. междунар. экон. конгр. (СПЭК-2018). Т. I / под общ. ред. С.Д. Бодрунова. СПб.: ИНИР. С. 164.