Развитие денежно-кредитного регулирования на современном этапе

Автор: Воеводская Е.О.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Научное обеспечение устойчивого развития АПК и сельских территорий

Статья в выпуске: 6 (27), 2010 года.

Бесплатный доступ

Рассмотрены основные методы проведения денежно-кредитной политики. Показано, что повышая или понижая нормы обязательного резервирования, центральные банки способствуют расширению или свертыванию кредитной активности коммерческих банков и тем самым воздействуют на мультипликативный процесс увеличения депозитов и создания денег. В 2009 году Банк России впервые ввел коэффициент усреднения обязательных резервов. Эта мера способствовала увеличению ликвидности банковской системы и оказала позитивное влияние на кризисные процессы.

Денежно-кредитная политика, центральные банки, политика процентных ставок, резервные требования, операции на открытом рынке

Короткий адрес: https://sciup.org/147123599

IDR: 147123599 | УДК: 336.713+330.322

Текст научной статьи Развитие денежно-кредитного регулирования на современном этапе

в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Методы проведения (планирование и осуществление) денежно-кредитной политики могут различаться в зависимости от уровня развития экономики и финансового рынка в стране. При проведении денежно-кредитной политики вырабатывается ее стратегия.

Попытки подвести современные стратегии центральных банков разных стран под традиционные концепции денежно-кредитной политики показывают, что ни монетаризм, ни теории государственного регулирования в чистом виде не воздействуют на экономику страны, однако те или иные их методы применяются достаточно активно.

Разработка стратегии денежно-кредитной политики предполагает два основных этапа [5]:

-

- определение её конечной цели;

-

- определение промежуточной цели и полномочий, которые могут быть делегированы монетарным властям.

Эти этапы взаимосвязаны, но требуют выработки иерархии стратегии.

Стратегия денежно-кредитной политики, как правило, выражается в двух категориях количественных целей: количестве денег и объеме кредитов.

После того, как уточнена стратегия денежнокредитной политики, установлены её цели, чрезвычайно важно определить тактику её осуществления монетарными властями. Под тактикой мы понимаем выбор и применение предпочтительных для достижения ожидаемых результатов инструментов денежно-кредитного регулирования.

В основу выбора инструментария большинство исследователей вкладывают принцип "компенсационного регулирования", который предполагает использование двух противоположных комплексов мер в зависимости от экономической конъюнктуры путем затруднения или облегчения доступа к кредиту. Когда экономика сталкивается с безработицей и снижением цен, прибегают к "политике дешевых денег". В её задачи входит сделать кредит дешевым и легкодоступным с тем, чтобы увеличить объем совокупных расходов.

Кредитная экспансия способствует оживлению экономики и расширению занятости населения за счет расширения кредитования и поощрения инвестиций. При этом, наоборот, процентные ставки снижаются, изменяются в сторону уменьшения нормы обязательных резервов. На открытом денежном рынке центральный банк выступает покупателем государственных ценных бумаг, создает более льготные условия для предоставления кредитов хозяйствам и населению.

В том случае, когда излишние расходы толкают экономику к инфляционной спирали, используют "политику дорогих денег", её цель - ограничить предложение денег для того, чтобы понизить расходы и сдержать инфляционное давление. Эта политика обеспечивается путем повышения процентных ставок за пользование кредитом и воздействия на банковскую ликвидность.

Сдержанность центрального банка в рефинансировании коммерческих банков вынуждает последних осуществлять жесткую политику кредитования. При недостаточности экономических методов центральный банк вводит административные ограничения: понижает показатель максимальной величины предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита.

Кредитная рестрикция является основным методом в антиинфляционной политике. Она также используется для предотвращения утечки капиталов за границу. В условиях роста неплатежеспособных клиентов и банкротства предприятий кредитная рестрикция снижает риск дефолта банков.

Оба вида воздействия - денежное, в первом случае, кредитное, во втором, взаимосвязаны, именно поэтому речь может идти об инструментах денежнокредитной политики. Например, инструменты, предназначенные для контроля над количеством денег в обращении влияют одновременно на структуру портфеля банков и косвенно на уровень и структуру процентных ставок. Используя процентную политику, Банк России влияет на ликвидность денежного рынка.

Основными инструментами денежно-кредитной политики общепризнанно являются:

-

- процентные ставки, устанавливаемые центральным банком;

-

- существующие в конкретный период времени резервные требования;

-

- операции центрального банка на открытом рынке, то есть продажа или покупка по заранее установленному курсу ценных бумаг.

Остановимся на практике применения инструментов денежно-кредитной политики, проанализировав ее за последние несколько лет [6].

Политика процентных ставок предусматривает главным образом три цели: благоприятствовать росту экономики путем умеренно низких процентных ставок на кредиты, сдерживать инфляцию, обеспечивать стабильность национальной валюты на валютных рынках путем умеренно повышенных процентных ставок.

Регулирующие функции процентных ставок осуществляются через их уровень и динамику, в которых, собственно, и получает свое выражение процентная политика. Уровень и динамика процентных ставок показывает степень деловой активности в стране, темпы инфляции, напряженность кредитного рынка и воздействие внешних факторов, если экономика является открытой. Величина и динамика процента отражаются в движении нормы процента. Норма ссудного процента, как правило, характеризуется изменчивостью, амплитуда которой иногда не поддается обычному представлению. Чрезмерно высокий уровень процентных ставок вызывает целый ряд негативных процессов: ослабление инвестиции производственного назначения, существенное снижение деловой активности, сокращение занятости.

В настоящее время существует множество видов процентных ставок в зависимости от характера и длительности ссуды, объекта кредитования, платежеспособности заемщика и т.д. Различают официальную дисконтную ставку, ставку денежного и финансового рынка, процент на банковский кредит, дебиторские и кредиторские ставки и т.д.

Регулирование с "помощью" процентных ставок не следует смешивать с регулированием самих процентных ставок. Между различными видами процентных ставок имеется определенная связь и взаимозависимость. В частности, ставки денежного рынка на краткосрочные ссуды отражаются непосредственно на базовой банковской ставке, на основе которой все банки рассчитывают стоимость предоставляемых ссуд дифференцированных по видам заемщиков.

Изменение ставок на денежном рынке зависит от проводимой денежно-кредитной политики. Например, Центральный банк страны может выступать на этом рынке в качестве заемщика кредитных ресурсов в объеме, необходимом для того, чтобы оказать давление на соотношение спроса и предложения и, таким образом, повлиять на уровень процентных ставок рынка.

Используя политику обязательных резервов, Центральный банк усиливает зависимость кредитных учреждений и ужесточает контроль за их ликвидностью. Так, нами были проанализированы ретроспективные ряды процентных ставок и некоторые объемные показатели денежного рынка за ряд лет [14].

Приведенный анализ показал, что в период с января 2006 года по апрель 2008 года регулятор понижал ставку рефинансирования и повышал ставку обязательных резервов. Ставка однодневных кредитов на рынке межбанковского кредитования (МБК) имела тенденцию к синхронному со ставкой фонда обязательных резервов (ФОР) увеличению. В рассматриваемый период Банк России возобновил проведение аукционов прямого РЕПО на срок до 90 дней и начал регулярно проводить аукционы на сроки 6 и 12 месяцев. Таким образом, регулятор в этот период стремился к сокращению денежной массы . Ставка по инструменту РЕПО не менялась .

В период с января 2008 года по январь 2009 года регулятор действовал разнонаправленно: увеличение ставки рефинансирования наблюдалось с января 2008 года по начало декабря 2008 года, в мае 2009 года началось последовательное снижение ставки рефинансирования.

Тенденция увеличения ставки на рынке МБК продолжилась на фоне незначительного увеличения ставки ФОР. В этот период регулятор принял решение о постепенном увеличении ставки РЕПО, что способствовало значительному увеличению ставки MIAKR на рынке МБК. Снижение ликвидности на денежном рынке и опасения в связи с этим дефолтов отдельных кредитных организаций, потребовало от регулятора значительного снижения ставки по обязательным резервам, однако эти действия не привели к желаемым результатам в ожидаемом интервале времени, и увеличение ставки денежного рынка продолжилось до тех пор, пока регулятор не начал последовательное снижение ставки по операциями РЕПО и ставки рефинансирования, после чего произошло увеличение ликвидности и снижение процентной ставки денежного рынка.

Исследование показало, что в рассматриваемый период времени действия регулятора с помощью инструментов процентной политики, на наш взгляд, было достаточно хаотичным.

Более значительное влияние на банковскую ликвидность, как показывает практика, оказывают формируемые размеры обязательных резервов:

-

- при повышении центральным банком ставок обязательного резервирования, совокупная банковская ликвидность уменьшается.

-

- при снижении центральным банком ставок обязательного резервирования, ликвидность коммерческих банков увеличивается. Необходимо отметить оперативность этого инструмента стерилизации денежной массы .

При проведении рестриктивной денежной политики увеличение резервных ставок принуждает кредитные институты поддерживать дополнительные резервы для выполнения повышенных обязательных резервных требований. Вследствие этого спрос на ликвидность со стороны коммерческих банков растет, в то время как предложение денег на денежном рынке уменьшается.

Это может приводить к росту ставок денежного рынка в случае, если кредитные институты не имеют возможности получить дополнительные средства в центральном банке по действовавшей ранее ставке рефинансирования. По этой причине одновременно с повышением ставок обязательного резервирования центральный банк повышает ставки по постоянно действующим механизмам и по операциям открытого рынка.

Таким образом, повышение ставок минимальных резервов стимулирует спрос кредитных институтов на ресурсы центрального банка, которые предоставляются по повышенным ставкам. Происходит сдвиг по направлению к верхней границе ставок денежного рынка, что создает возможность для их роста.

Так же, как правило, кредитные институты реагируют на уменьшение своей ликвидности сокращением объема предоставляемых кредитов. Это, в свою очередь, приводит через определенный временной промежуток к уменьшению денежной массы, т.к. в соответствии с формулой денежного мультипликатора способность банков осуществлять мультипликацию кредитов и депозитов находится в обратной зависимости от ставки обязательного резервирования.

При экспансионистской политике обязательных резервов в принципе имеют место противоположные тенденции. Если центральный банк снижает ставки обязательного резервирования, имеют место противоположные воздействия: предложение на денежном рынке увеличивается, ставки денежного рынка снижаются, соответственно, ставки по банковским кредитам также могут снижаться, денежный мультипликатор растет.

Например, в 2009 году были внесены изменения в механизм обязательного резервирования. Банк России предоставил кредитным организациям право при расчете суммы обязательных резервов, подлежащих депонированию в Банке России, не включать в состав резервируемых обязательств обязательства перед государственной корпорацией «Агентство по страхованию вкладов» (далее – АСВ) и/или обязательства перед инвесторами, не являющимися кредитными организациями, возникающие в рамках оказания финансовой помощи по планам участия АСВ в предупреждении банкротства в соответствии с Федеральным законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года».

Кроме того, в целях поддержания ликвидности кредитных организаций Банк России предоставил возможность использовать до 01.03.2010 усреднение обязательных резервов кредитным организациям независимо от классификационных групп, присвоенных им в результате оценки их экономического положения в соответствии с требованиями нормативных актов Банка России.

В 2009 году Банком России были изменены сроки периода усреднения обязательных резервов с тем, чтобы его окончание не совпадало с моментом наибольшей потребности кредитных организаций в ликвидности в дни уплаты налогов в бюджеты , а также скорректированы сроки регулирования обязательных резервов.

Из вышесказанного можно сформулировать вывод, что повышая или понижая нормы обязательного резервирования, центральные банки способствуют расширению или свертыванию кредитной активности коммерческих банков и тем самым воздействуют на мультипликативный процесс увеличения депозитов и создания денег. Применяя указанный инструмент, центральный банк может скомпенсировать резкие колебания уровня доверия к банковской системе, оказать влияние на кризисные явления.

Однако центральные банки не могут со всей определенностью предвидеть размеры последующего прироста или сокращения предложения денег со стороны банковской системы, т.е. возможна неопределенность денежной стабильности ввиду неоднозначности взаимосвязи политики обязательных резервов центрального банка и динамики денежных агрегатов.

Заметную роль в системе инструментов рефинансирования в 2009 году занимали операции Банка России по предоставлению кредитов без обеспечения, проводимые с октября 2008 года. За 2009 год объем средств, предоставленных посредством данного инструмента составил 3,4 трлн. Рублей [14]. Задолженность банковского сектора по кредитам без обеспечения Банка России в феврале 2009 года достигла уровня – 1,92 трлн. рублей, однако к концу года в условиях нормализации общей ситуации с банковской ликвидностью снизилась более чем в 10 раз – до 0,19 трлн. рублей.

Ломбардный список Банка России был расширен за счет включения в него следующих видов ценных бумаг:

-

- акции и облигации эмитентов, входящих в Перечень системообразующих организаций, утвержденный Правительственной комиссией по

повышению устойчивости развития российской экономики, выпуски ценных бумаг которых входят в котировальный список, по крайней мере, одной фондовой биржи, действующей на территории Российской Федерации (в том числе ценных бумаг дочерних структур системообразующих организаций);

-

- облигаций с ипотечным покрытием, выпущенных в соответствии с Федеральном законом «Об ипотечных ценных бумагах», при условии, что обязательства эмитента по указанным облигациям обеспечены солидарным поручительством ОАО «АИЖК».

На 01.01.2010 контрагентами Банка России по операциям рефинансирования под обеспечение ценными бумагами из Ломбардного списка Банка России были 469 кредитных организаций – на 46 банков больше, чем на 01.01.2009.

Объем ломбардных кредитов, предоставленных на аукционной и фиксированной основе, увеличился в 2009 году по сравнению с предшествующим годом в 1,5 раза – до 0,3 трлн. рублей. По отдельным операциям рефинансирования кредитных организаций, проводимым Банком России, были увеличены сроки предоставления ликвидности.

Так, в 2009 году Банк России увеличил до 12 месяцев срок предоставления кредитов без обеспечения кредитным организациям. Стали проводиться ломбардные аукционы на сроки 6 и 12 месяцев и предоставляться кредиты, обеспеченные нерыночными активами или поручительствами, на срок от 181 до 365 дней. В 2009 году Банк России начал проведение операций прямого РЕПО на Фондовой бирже ММВБ с акциями, входящими в Ломбардный список Банка России.

Совокупный объем предоставленных посредством операций прямого РЕПО средств за 2009 год составил 30,1 трлн. рублей, что на 39,8% выше показателя 2008 года. В 2009 году средний объем задолженности по данным операциям на конец дня составил 220,2 млрд. рублей против 94,3 млрд. рублей в 2008 году.

Задолженность по ломбардным кредитам и кредитам под «нерыночные» активы или поручительства, кредитам без обеспечения.

С начала 2010 года в российской экономике наблюдалось восстановление производства после спада в 2009 году. Увеличение производства отмечалось в большинстве основных видов экономической деятельности. Во II квартале 2010 года основным его фактором стал рост внутреннего спроса: ускорилось увеличение потребительского спроса, начался рост инвестиций в основной капитал.

В условиях значительного избытка банковской ликвидности в апреле 2010 года средства кредитных организаций на депозитных счетах и в облигациях Банка России увеличивались, в то время как объемы операций и задолженность по инструментам рефинансирования снижались.

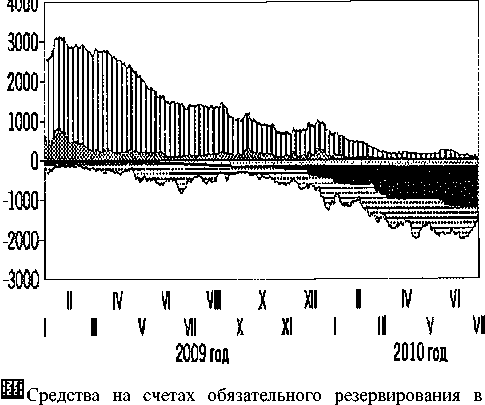

Основные операции Банка России (млрд, руб.)

Банке России

Облигации Банка России

Средства на депозитных счетах в Банке России Задолженность по кредитам овернайт и операциям

прямого РЕПО

Рисунок 1 – Динамика основных операций Банка России

В I квартале 2010 года среднедневные обязательства Банка России перед кредитными организациями по инструментам абсорбирования ликвидности увеличились примерно с 1030 млрд. рублей до 1575 млрд. рублей во II квартале и 1680 млрд. рублей в июле 2010 года. В их структуре стали преобладать обязательства по облигациям Банка России. Среднедневные требования Банка России к кредитным организациям по инструментам предоставления ликвидности сократились приблизительно до 160 млрд. рублей во II квартале и до 100 млрд. рублей в июле, в то время как в I квартале составляли 480 млрд. рублей.

Положительные тенденции в динамике основных макроэкономических показателей и индикаторов устойчивости банковского сектора, а также общее сокращение системных рисков позволили Банку России принять решения, направленные на ограничение возможностей кредитных организаций по привлечению кредитов без обеспечения и их постепенное замещение традиционными инструментами предоставления ликвидности. В этих целях в январе-июле 2010 года Банк России не снижал ставки по кредитам без обеспечения и дважды ужесточал лимиты по кредитному риску, а также объявил о приостановлении выдачи долгосрочных кредитов без обеспечения с 01.10.2010 и выдачи всех кредитов без обеспечения – с 01.01.2011. Кроме того, Банк России с марта 2010 года не проводит аукционы прямого РЕПО на срок 12 месяцев, а с апреля – на срок 6 месяцев. С 30.04.2010 были приостановлены ломбардные кредитные аукционы на срок 12 месяцев и выдача кредитов под «нерыночные» активы или поручительства на срок от 181 до 365 дней.

Проведенный анализ указывает на взаимовлияние основных денежных показателей и на временную зависимость передачи регулятивных воздействий на денежный рынок.

Необходимо отметить, что действия регулятора в период конца 2008 года и начала 2010 года были достаточно эффективны, а позитивные воздействия инструментов денежно-кредитной политики, способствовали наметившейся стабилизации в денежной сфере.

Теоретический и научно - практический журнал . Основан в 2005 году

Свидетельство о регистрации ПИ № ФС77–21514 от 11.07. 2005 г.

Подписано в печать 28.12.2010 Формат 60х84/8. Бумага офсетная.

Гарнитура Таймс.

Объём 18,5 усл. печ. л. Тираж 300 экз. Издательство Орел ГАУ, 302028, г. Орел, бульвар Победы, 19.

Лицензия ЛР№ 021325 от 23.02.1999 г.

Ж урнал рекомендован ВАК Минобрнауки России для публикаций научных работ, отражающих основное научное содержание кандидатских и докторских диссертаций

Содерж ание номера

Список литературы Развитие денежно-кредитного регулирования на современном этапе

- Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" [Электронный ресурс]/Информационно-правовой портал «Гарант». -Режим доступа: http://www.garant.ru/>

- Федеральный закон от 02 декабря 1990г. -№ 395-1 «О банках и банковской деятельности». [Электронный ресурс]/Информационно-правовой портал «Гарант». -Режим доступа: http://www.garant.ru/>

- Федеральный закон от 22 апреля 1996г. -№ 39-ФЗ «О рынке ценных бумаг»

- Положение о Федеральной службе по финансовым рынкам (утв. Постановлением Правительства РФ от 30 июня 2004 г. № 317)

- Деньги, кредит, банки: учебник для вузов [Текст]/Ред. Г.Н. Белоглазова. -М.: Юрайт: Высшее образование, 2009. -620 с

- Денежно-кредитная политика: цели, инструменты, эффективность: тема номера: статьи [Текст]//Банковское дело. -2009. -№ 12. -С. 6-35

- Деньги, кредит, банки: Учебник [Текст]/под ред. О.И. Лаврушина. М., 1998

- Денежно-кредитная политика: теория и практика: учебное пособие для вузов [Текст]/С.Р. Моисеев. -М.: Экономистъ, 2008. -652 с

- Денежно-кредитная система воспроизводства экономики России [Текст]/О.Л. Рогова. -М.: Институт экономики РАН, 2009. -302 с. -(Социально-экономическая стратегия России)

- Кризисная экономика современной России: тенденции и перспективы [Текст]/Ред. Е.Т. Гайдар. -М.: Проспект, 2010. -656 с

- Макроэкономика: пер. с англ. [Текст]/П.Э. Самуэльсон, В.Д. Нордхаус. -18-е изд. -М.; С.-Пб.; Киев: Вильямс, 2009. -592 с

- Современная денежно-кредитная политика: Проблемы и перспективы [Текст]/А.В. Улюкаев; Академия народного хозяйства при Правительстве РФ. -2-е изд.. -М.: Дело, 2010. -207 с

- Воеводская, Н. Проблемы эволюции финансового рынка [Текст]/Н.Воеводская//Экономист. -№8. -2003

- www.cbr.ru http://www.cbr.ru>. Официальный сайт Банка России

- www.fcsm.ru http://www.fcsm.ru>. Официальный сайт ФСФР

- www.gks.ru http://www.gks.ru>. Официальный сайт Федеральной службы государственной статистики