Развитие добровольного медицинского страхования в Республике Беларусь

Автор: Тюльменков Г.Ю., Самоховец М.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

В статье представлены информация о развитии добровольного медицинского страхования в Республике Беларусь. Рассмотрена структура организации оказания медицинских услуг в БелРУСП ”Белгосстрах“, а также динамика структуры страховых взносов за 2014-2016 года

Добровольное медицинское страхование, мировой стандарт дмс, страховые выплаты, call-центры

Короткий адрес: https://sciup.org/140239166

IDR: 140239166

Development of voluntary health insurance in Republic of Belarus

The article presents information of development of voluntary medical insurance in Republic of Belarus. The structure of the organization of rendering medical services in BELRUSP" Belgosstrakh" and also dynamics of structure of insurance premiums for 2014-2016 is considered

Текст научной статьи Развитие добровольного медицинского страхования в Республике Беларусь

В настоящее время множество стран столкнулось с демографической проблемой, а затраты на здравоохранение постоянно увеличиваются. Для улучшения финансирования системы здравоохранения необходимо искать дополнительные источники финансирования. Например, добровольное медицинское страхование и обязательное медицинское страхование, платные услуги.

Добровольное медицинское страхование (ДМС) представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая [1].

Добровольное медицинское страхование представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая [1]. По мировому стандарту ДМС покрывает две группы расходов:

-

1. затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу;

-

2. потерю трудового дохода во время лечения, реабилитации и наступления инвалидности.

ДМС подразумевает, что гражданин сам принимает решение о страховании. Существуют несколько вариантов покрытия расходов по ДМС:

-

1. установленная сумма, в пределах которой будет оказываться медицинская и лекарственная помощь;

-

2. перечень страховых событий, при которых гарантируется оплата медицинской и лекарственной помощи;

-

3. перечень страховых событий, по каждому из которых установлен лимит денежных средств на покрытие медицинское и лекарственной помощи.

Клиенты, которые застрахованы, имеют право получить медицинскую помощь по месту жительства или в медицинских организациях, которые участвуют в программе ДМС. Страховые выплаты выплачиваются медицинским организациям или врачу, которые предоставляют застрахованному медицинские услуги. В договоре страхования может указываться список медицинских организаций и врачей, которые предоставят медицинскую помощь. Так же может быть указан список стран и городов, где оказание медицинской помощи застрахованному невозможно.

Развитие рынка зависит от многих факторов, но на данный момент медицинское страхование развивается. Развитие добровольного медицинского страхование сложилось из нескольких этапов:

-

1. договоры о ДМС, заключенные в 1995 и 1997 году. Министерство здравоохранения Республики Беларусь ввело в действие временное положение о ДМС;

-

2. в 2004 году была утверждена Концепция ДМС;

-

3. в 2010 году появились первые call-центры по обслуживанию застрахованных лиц.

Например, первый круглосуточный диспетчерский центр возник в 2010 г. На сегодняшний момент имеются Call-центры в регионах, единый круглосуточный call-центр, у БРУСП ”Белгосстрах“ разработаны стандарты качества обслуживания застрахованных лиц. Структура оказания медицинских услуг в ”Белгосстрах“ представлена на рисунке 1.

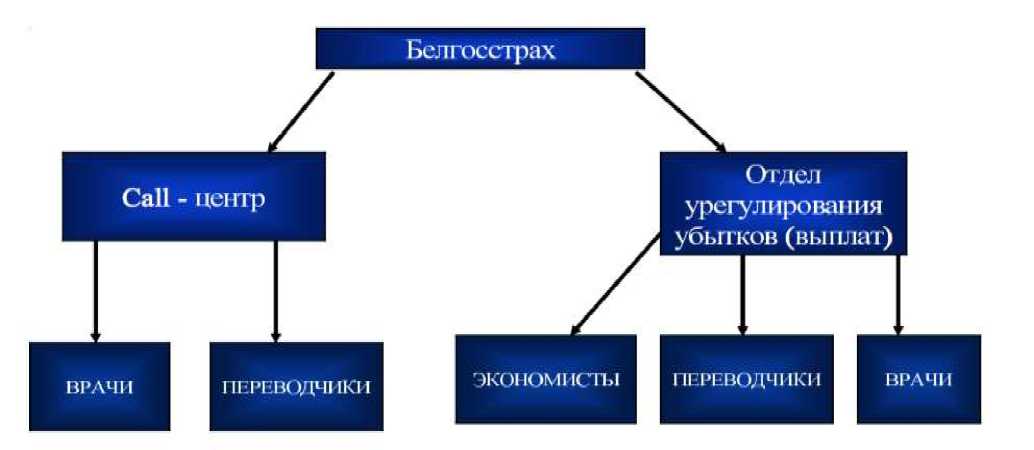

Рисунок 1.1 – Структура организации оказания медицинских услуг в БелРУСП ”Белгосстрах“

Примечание – Источник:[2]

Ограниченность развития ДМС связано с тем, что медицинскую помощь оказывают в большинстве случаев государственные поликлиники бесплатно, а количество частных поликлиник составляет около 10%. На развитие рынка ДМС влияет еще тот факт, что стоимости страхования достаточна высока, а также сумма средств, на которую застрахован клиент, может быть намного ниже оплаты за услуги в медицинском центре.

Для анализа страховых взносов и страховых выплат были выбрана страховые компании «Белгосстрах», «Белнефтестрах» и «Белэксимгарант», т.к. сумма страховых взносов и страховых выплат намного больше, чем в других компаниях, и эти компании являются лидирующими на медицинском рынке Республики Беларусь.

Сведения о страховых взносах за 2014-2016 года представлены в таблицах 2.1 2.2

Таблица 2.1 – Динамика структуры страховых взносов за 2014-2015 года, тыс. бел. руб.

|

Наименование страховой организации |

Страховые взносы |

Темп роста |

|||||

|

01.01.2014 |

01.01.2015 |

Отклонение |

|||||

|

Сумма |

Удельный вес от всех взносов |

Сумма |

Удельный вес от всех взносов |

Сумма |

Удельный вес от всех взносов |

||

|

«Белгосстрах» |

46 719 760 |

4,76 |

67 979 233 |

6,65 |

21 259 473 |

1,89 |

146 |

|

«Белэксимгарант» |

27 711 454 |

8,29 |

37 487 408 |

12,90 |

9 775 954 |

4,61 |

135 |

|

ЗАСО "Промтрансинвест" |

9 081 977 |

3,19 |

14 015 143 |

5,05 |

4 933 166 |

1,86 |

154 |

|

ЗАСО «ТАСК» |

2 968 687 |

1,01 |

6 092 290 |

2,15 |

3 123 603 |

1,14 |

205 |

|

ЗАСО «Белнефтестрах» |

52 216 859 |

27,77 |

52 995 549 |

22,94 |

778 690 |

-4,83 |

101 |

|

ЗАСО «СК» «Белросстрах» |

8 446 931 |

3,78 |

2 719 772 |

1,20 |

-5 727 159 |

-2,58 |

32 |

|

СБА ЗАСО «Купала» |

3 365 523 |

2,67 |

302 000 |

0,25 |

-3 063 523 |

-2,42 |

9 |

|

СООО «Белкоопстрах» |

3 249 718 |

3,43 |

503 433 |

0,50 |

-2 746 285 |

-2,93 |

15 |

|

ЗАСО «Кентавр» |

29 729 |

0,05 |

180 400 |

0,41 |

150 671 |

0,36 |

607 |

|

УСП «Белвнешстрах» |

0,0 |

0,0 |

28 706 |

0,04 |

28 706 |

0,04 |

- |

|

ЗАСО «Ингосстрах» |

4 674 674 |

4,30 |

5 009 211 |

6,18 |

334 537 |

1,88 |

107 |

|

ЗАСО «Гарантия» |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Примечание – Источник: [3], [4]

Сумма страховых взносов в компании «Белгосстрах» в течении 2014 года увеличилась на 21 259 473 тыс. руб, или на 46%, удельный вес от всех взносов увеличился на 1,89 п.п, и составила на 01.01.2015 67 979 233 млн. бел. руб. В «Белнефтестрах» сумма страховых взносов увеличилась на 778 690 тыс. руб., или на 1%. Однако, удельный вес от всех страховых взносов в «Белнефтестрах» уменьшился на 4,83%. Сумма страховых взносов в «Белэксимгарант» за 2014 год увеличился на 9 775 954, или на 35%, и составила на 01.01.2015 37 487 408 млн. бел. руб.

Таблица 2.2 – Динамика структуры страховых взносов за 2015-2016 года, тыс. бел. руб.

|

Наименование страховой организации |

Страховые взносы |

Темп роста |

|||||

|

01.01.2015 |

01.01.2016 |

Отклонение |

|||||

|

Сумма |

Удельный вес от всех взносов |

Сумма |

Удельный вес от всех взносов |

Сумма |

Удельный вес от всех взносов |

||

|

«Белгосстрах» |

67 979 233 |

6,65 |

110 677 770 |

9,04 |

42 698 537 |

2,39 |

163 |

|

«Белэксимгарант» |

37 487 408 |

12,90 |

59 176 092 |

15,56 |

21 688 684 |

2,66 |

158 |

|

ЗАСО "Промтрансинвест" |

14 015 143 |

5,05 |

15 248 308 |

4,43 |

1 233 165 |

-0,62 |

108 |

|

ЗАСО «ТАСК» |

6 092 290 |

2,15 |

16 435 627 |

5,07 |

10 343 337 |

2,92 |

269 |

|

ЗАСО «Белнефтестрах» |

52 995 549 |

22,94 |

100 608 581 |

32,31 |

47 613 032 |

9,37 |

189 |

|

ЗАСО «СК» «Белросстрах» |

2 719 772 |

1,20 |

15 705 618 |

5,78 |

12 985 846 |

4,58 |

577 |

|

СБА ЗАСО «Купала» |

302 000 |

0,25 |

7 652 466 |

6,92 |

7 350 466 |

6,67 |

2533 |

|

СООО «Белкоопстрах» |

503 433 |

0,50 |

12 003 672 |

10,87 |

11 500 239 |

10,37 |

2384 |

|

ЗАСО «Кентавр» |

180 400 |

0,41 |

4 488 949 |

6,06 |

4 308549 |

5,65 |

2488 |

|

УСП «Белвнешстрах» |

28 706 |

0,04 |

662 524 |

0,90 |

662 524 |

0,9 |

2307 |

|

ЗАСО «Ингосстрах» |

5 009 211 |

6,18 |

6 703 675 |

10,15 |

1 694 464 |

3,97 |

134 |

|

ЗАСО «Гарантия» |

0,0 |

0,0 |

30 792 927 |

80,68 |

30 792 927 |

80,68 |

- |

Примечание – Источник: [4], [5]

«Белнефтестрах» в 2016 год оказалась лидирующей компанией в привлечении денежных средств в медицинское страхование. Сумма страховых взносов увеличилась на 47 613 032 млн. бел. руб., или почти в 2 раза, и на 01.01.2016 составила 100 608 581 млн. бел. руб. Удельный вес от всех взносов увеличился на 9,37 п.п., и составил на 01.01.2016 - 32,31%. «Белгосстрах» в течении 2015 года привлек 42 698 537 млн. бел. руб., это больше на 63% показателя прошлого года, и составил на 01.01.2016 -110 677 770 млн. бел. руб. В «Белэксимгарант» сумма страховых взносов увеличилась на 58%, и на 01.01.2016 составила 59 176 092 млн. бел. руб.

На наш взгляд, развитие рынка ДМС будет зависеть от следующих причин: увеличение реальных доходов населения; развитие медицинской науки и практики; социально-экономическая политика правительства.

Для дальнейшего развития ДМС в Республике Беларусь необходимо:

-

1. реформирование законодательства с целью создания равных возможностей для частных и государственных страховых компаний для повышения конкуренции, и дальнейшего развития рынка медицинских страховых услуг;

-

2. взаимодействия государства и страховых организаций для улучшения страховой грамотности населения;

-

3. развития сотрудничества между здравоохранением и страховыми компаниями для улучшения рынка медицинского страхования;

-

4. развитие государственных и частных медицинских учреждений, совершенствование оказания медицинской помощи;

-

5. создание необходимых условий для размещения для страховых резервов на фондовом рынке, а также для инвестирования в развитие отечественной экономики;

-

6. разработка проекта поэтапного перевода системы бюджетного финансирования белорусского здравоохранения на систему обязательного медицинского страхования.

Таким образом, необходимость развития ДМС в РБ обусловлена преимуществами развития медицинского страхования в мире, с помощью которого достигается сокращение денежных средств на финансирование здравоохранения.

Список литературы Развитие добровольного медицинского страхования в Республике Беларусь

- Никулина Н. Н. Страхование. Теория и практика: учеб. пособие для студентов, обчуающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит»/Н.Н. Никулина, С.В. Березина. -М.: ЮНИТИ-ДАНА, 2008. -511 с.

- Министерство здравоохранения Республики Беларусь /Медицинское страхование в Республике Беларусь -2017.Режим доступа: http://minzdrav.gov.by/dadvfiles/000895_322204_2_Reports_1_143pat3.pdf -Дата доступа: 25.05.2018.

- Министерство Финансов Республики Беларусь /Статистические показатели за 2014 год -2018. -Режим доступа: http://www.minfin.gov.by/supervision/stat/2014/stat/b0d17d9b328f4870.html. -Дата доступа: 25.05.2018

- Министерство Финансов Республики Беларусь /Статистические показатели за 2015 год -2017. -Режим доступа: http://www.minfin.gov.by/supervision/stat/2015/stat/e9fb5499087ea28d.html. -Дата доступа: 25.05.2018

- Министерство Финансов Республики Беларусь /Статистические показатели за 2016 год -2017. -Режим доступа: http://www.minfin.gov.by/supervision/stat/2016/stat/c6fc531738f6442e.html. -Дата доступа: 25.05.2018