Развитие долгового финансирования текущей деятельности металлургических компаний

Автор: Поступинский Иван Александрович

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 6, 2016 года.

Бесплатный доступ

В статье рассмотрено влияние микро- и макроэкономических факторов на эффективность политики заимствования металлургических компаний России. Разработаны методические рекомендации, позволщие увеличить эффективность используемыхаткосрочных заемных средств. Сформулированы методы принятия финансовых решений, позволяющие определить способы заемного финансирования текущей деятельности с учетом специфики металлургического комплекса.

Эффективность политики заимствования, заемное финансирование, краткосрочные заемные источники, металлургия

Короткий адрес: https://sciup.org/14931888

IDR: 14931888 | УДК: 336.64:669

Development of debt financing of day-to-day operation of metallurgical companies

The article discusses how the micro- and macroeconomic factors influence efficiency of borrowed capital management policy of metallurgical companies in Russia. The author has developed methodological guidelines helping to increase the efficiency of short-term borrowed sources. The paper formulates the ways to make financial decisions allowing the companies to identify the modes of debt financing of day-to-day operation taking into account specific features of the metallurgical complex.

Текст научной статьи Развитие долгового финансирования текущей деятельности металлургических компаний

Грамотно подобранный механизм формирования и управления финансовыми ресурсами компании позволяет не только удовлетворить запросы бизнеса в финансировании деятельности, но и максимизировать рыночную стоимость компании. Заемный капитал является неотъемлемой частью данного механизма. Его использование обусловлено необходимостью покрытия потребностей компании в оборотном капитале, а также финансирования инвестиционных проектов, технического и технологического перевооружения. В связи с тем что данная часть совокупного капитала выступает в качестве объекта управления на предприятии, целесообразно формирование соответствующей политики.

Политика заимствования необходима для корректного управления заемным капиталом, что позволит в свою очередь максимизировать положительные эффекты от его использования. При эффективно сформированной политике заимствования обеспечивается увеличение показателей результативности компании: коэффициентов рентабельности, эффекта финансового рычага, также снижается средневзвешенная стоимость капитала, что повышает рыночную цену предприятия.

Одним из принципов, на которых базируется эффективная политика управления заемным капиталом, является выделение долгосрочной и краткосрочной частей в совокупном объеме рассматриваемого капитала [1]. Это обусловлено разными источниками финансирования в зависимости от срока использования данных средств, а также различием подходов к управлению ими.

Необходимость рассматривать отдельно механизм долгового финансирования текущей деятельности подчеркивается задачами применения заемного капитала. Его краткосрочная часть используется для покрытия краткосрочных потребностей компании в оборотных средствах, задействованных в производственно-финансовом цикле, а также для удовлетворения потребностей предприятия, связанных с решением о выпуске новых видов продукции, расширением производства.

Анализ российских металлургических компаний объясняется ключевой ролью металлургического комплекса в отечественной экономике. В общем объеме промышленного производства его доля на протяжении 2012–2015 гг. составляла в среднем 10 %, в объеме обрабатывающих производств – 15 %. Он занимает третье место после производства нефтепродуктов и пищевой промышленности [2].

Для разработки методических рекомендаций, позволяющих увеличить эффективность краткосрочных заемных средств, формулирования целевых методов принятия финансовых решений при осуществлении заемного финансирования текущей деятельности с учетом специфики металлургического комплекса России необходимо определить характер влияния микро- и макроэкономических факторов на эффективность политики заимствования. Последняя должна быть оптимизирована по критерию результативности. Поэтому для оценки продуктивности политики управления заемным капиталом нужно использовать следующие критерии [3]:

-

– рентабельность заемного капитала (ROBC);

-

– рентабельность инвестированного капитала (ROIC);

-

– средневзвешенную стоимость капитала (WACC);

-

– эффект финансового рычага (DFL).

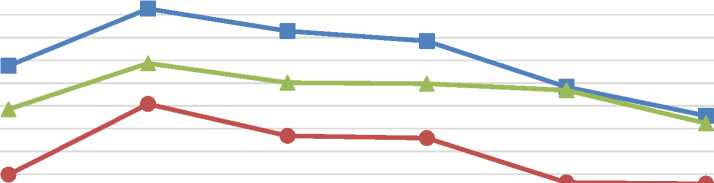

Оценка эффективности политики заимствования металлургических компаний России свидетельствует, что в посткризисный период (2010 г.) значения показателей находились на положительном уровне (рисунок 1). Однако прослеживался негативный тренд, вследствие чего в 2014 г. управление заемным капиталом было неэффективным, на что повлияли в первую очередь финансовые результаты корпораций. Поэтому важным является понимание рычагов, с помощью которых менеджмент предприятия может повысить значения критериев эффективности политики заимствования.

2009 г.

-10

2010 г.

2011 г.

-2

2012 г.

-2

2013 г. 2014 г.

-12 -12

-5

-10

-15

ROBC DFL ROIC

-

■ ROBC • DFL * ROIC

Рисунок 1 – Среднее значение рентабельности заемного капитала, рентабельности инвестированного капитала, эффекта финансового рычага в металлургической отрасли в 2009–2014 гг., % [4]

В целях определения характера влияния микро- и макроэкономических факторов на эффективность политики заимствования были построены и оценены эконометрические модели на основе панельных данных за период с 2005 по 2014 г. [5]. В выборку включены 35 металлургических компаний России, суммарный оборот которых по итогам 2014 г. составил 96,5 % всего объема товаров и услуг отечественного металлургического комплекса.

В рамках данного исследования разрабатываются методические рекомендации, позволяющие увеличить эффективность краткосрочных заемных средств. Поэтому подробно не рассматривается влияние факторов на продуктивность политики заимствования с точки зрения долгосрочного заемного финансирования. Показательной моделью для указанных задач являются результаты оценки моделей, в которых зависимой переменной выступает критерий эффективности политики заимствования – рентабельность заемного капитала (ROBC) (таблица 1).

Таблица 1 – Результаты оценки регрессионной модели ROBC [6]

|

Независимая переменная |

Коэффициент |

p-уровень значимости t-критерия |

Ожидаемый знак |

|

TAT |

0,1181 |

0,069 |

+ |

|

DR |

–0,5693 |

0,010 |

+/– |

|

FC |

–0,0006 |

0,061 |

– |

|

APL |

1,0006 |

0,000 |

+/– |

|

KR |

6,1578 |

0,000 |

– |

|

UR |

–0,3491 |

0,002 |

– |

|

CR |

0,20478 |

0,000 |

+/– |

|

CR2 |

–0,0143 |

0,004 |

+/– |

|

Cons |

–0,4956 |

0,034 |

|

|

R2 |

0,4300 |

||

|

Prob. |

0,0000 |

Оценка влияния доли краткосрочных заемных средств в заемном капитале компании на эффективность политики заимствования металлургических предприятий России показала, что фактор является значимым и отрицательно воздействует на критерии эффективности политики, в частности на рентабельность заемного капитала [7]. Эталонная среднеотраслевая доля краткосрочных заемных средств в заемном капитале компании составляет 33–35 %.

Значимость доли кредиторской задолженности в общем объеме обязательств компании при формировании эффективной политики заимствования подчеркивается положительным характером влияния показателя, что объясняется бесплатностью источника. Эталонное значение доли кредиторской задолженности в источниках заемного финансирования российских металлургических предприятий составляет 12 %.

Результаты изучения фактора, представленного показателем текущей ликвидности, показали, что характер его влияния параболический, ветви параболы направлены вниз. Поэтому для повышения эффективности политики заимствования металлургических компаний менеджменту необходимо устанавливать целевой уровень значения текущей ликвидности. Учитывая, что максимальное значение коэффициента Тобина в металлургическом секторе достигалось при величине текущей ликвидности 2,6, а также что ее среднеотраслевое значение 2,0–2,5, считаем целесообразным поддерживать значения показателя на уровне 2,5.

Исходя из задачи минимизации временного интервала финансового цикла, важность чего подчеркивается результатами оценки модели, необходимы разработка системы договоров с покупателями с гибкими условиями сроков и форм оплаты, а также проведение мероприятий, направленных на сокращение продолжительности производственного цикла.

Важным этапом при формировании политики заимствования компании является определение потенциальных и доступных источников финансирования с учетом специфики металлургического комплекса. Исходя из особенностей рыночной активности рассматриваемых предприятий, в качестве дополнительных источников финансирования текущей деятельности предлагается использовать инструменты торгового финансирования [8, с. 50]: форфейтинг, аккредитивы с постфинансированием [9].

Среди возможностей финансирования текущей деятельности металлургического сектора выделим толлинговые схемы, применение которых актуально для предприятий цветной металлургии. Причиной этого является высокий уровень топливо- и энергоемкости производства (до 35 % себестоимости в компаниях – производителях алюминия) [10].

Эффективное формирование политики заимствования металлургических компаний невозможно без грамотного подхода к управлению краткосрочной частью заемного капитала. В рамках совершенствования данного механизма сформулированы целевые методы принятия финансовых решений в области заемного финансирования, разработаны методические рекомендации, позволяющие рационализировать политику управления заемным капиталом.

Ссылки и примечания:

-

1. Волков В.А. Управление заемным капиталом предприятия : дис. … канд. экон. наук. Саратов, 2005. 172 с.

-

2. Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/industrial/# (дата обращения: 17.06.2016).

-

3. Поступинский И.А. Экономическая сущность эффективной политики заимствования компании // Экономика и предпринимательство. 2016. № 3-1 (68-1). С. 1124–1127.

-

4. Составлено автором.

-

5. Поступинский И.А. Совершенствование механизма заемного финансирования инвестиционной деятельности металлургических компаний // Инновации и инвестиции. 2016. № 4. С. 24–30.

-

6. Рассчитано автором в программном комплексе STATA.

-

7. Поступинский И.А. Совершенствование механизма …

-

8. Тулайков Н.В. Проблемы торгового финансирования коммерческими банками // Финансы и кредит. 2012. № 35. С. 49–51.

-

9. Козин А.В. Аккредитивы с постфинансированием как источник финансирования предприятий // Российский экономический интернет-журнал. 2007. № 3.

-

10. Себестоимость производства [Электронный ресурс]. URL: http://www.rusal.ru/aluminium/energetics/ (дата обращения: 17.06.2016).

Список литературы Развитие долгового финансирования текущей деятельности металлургических компаний

- Волков В.А. Управление заемным капиталом предприятия: дис.. канд. экон. наук. Саратов, 2005. 172 с.

- Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по отдельным видам экономической деятельности Российской Федерации . URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/industrial/# (дата обращения: 17.06.2016).

- Поступинский И.А. Экономическая сущность эффективной политики заимствования компании//Экономика и предпринимательство. 2016. № 3-1 (68-1). С. 1124-1127.

- Поступинский И.А. Совершенствование механизма заемного финансирования инвестиционной деятельности металлургических компаний//Инновации и инвестиции. 2016. № 4. С. 24-30.

- Тулайков Н.В. Проблемы торгового финансирования коммерческими банками//Финансы и кредит. 2012. № 35. С. 49-51.

- Козин А.В. Аккредитивы с постфинансированием как источник финансирования предприятий//Российский экономический интернет-журнал. 2007. № 3.

- Себестоимость производства . URL: http://www.rusal.ru/aluminium/energetics/(дата обращения: 17.06.2016).