Развитие форм безналичных расчетов в России: проблемы и перспективы

Автор: Богданова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140115007

IDR: 140115007

Текст статьи Развитие форм безналичных расчетов в России: проблемы и перспективы

Безналичный платежный оборот составляет основную массу всего денежного оборота в целом. Система безналичных расчетов задействована во всех хозяйственных операциях организаций и компаний, является неотъемлемой частью различных финансовых органов и банков, а также непосредственно населения.

При рассмотрении безналичные расчеты как составляющей финансовой инфраструктуры рынка, можно увидеть хорошо выраженную взаимосвязь с основным объемом реализации ВНП.

В 2012 году доля безналичных расчетов в общем объеме транзакций впервые в истории России превысила долю операций по снятию наличных (50% и 48% соответственно). На данный момент, безналичные расчеты продолжают возрастать и составляют на 1 полугодие 2015 года 4221,7 млн.ед., в то время как количество платежей по снятию наличности всего лишь 1583,3 млн.ед., что составляет 27,3% от общего объема платежей. За 2,5 года доля безналичных расчетов возросла на 44% по сравнению с 2012 годом. Эти изменения свидетельствует о правильном ведении финансовой политики Центральным Банком РФ и Министерством Финансов РФ.

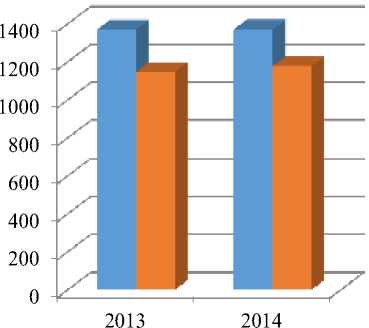

Развитие системы безналичных расчетов хорошо отражает динамика внедрения устройств для оплаты с помощью банковских карт — рисунок 1

Рисунок 1 – Количество устройств для оплаты с использованием платежных карт, тыс.ед.

Анализируя приведенные данные, можно сделать вывод, что за последние 5 лет произошло стремительное увеличение количества электронных терминалов на 36,6%(с 538 тыс.ед. в 2010 году до 1468,9 тыс.ед. в 2014г.). Количество банкоматов увеличилось в 2 раза, но в общей структуре они составляют только 13%. Что касается импринтеров, то их роль в оплате пластиковыми картами стремительно снижается. На 2014год их осталось 9,6 тыс.единиц.

Министерство Финансов РФ разработало ряд мер, которые направ лены на ограничение объема наличных платежей. Законопроект Минфина России предполагает введение лимита на расчеты в наличной форме между гражданами вне рамок ведения ими предпринимательской деятельности в размере 600 тыс. руб., а с 1 января 2016 года – в размере 300 тыс. руб. (изменения вносятся в ст. 861 ГК РФ) в рамках одного договора [6]

В 2015 году российские банки продолжают проведение уже начатой политики по расширению областей применения дистанционного банковского обслуживания. Количество счетов с дистан ционным доступом, открытых в кредитных организациях физическим и юридическим лицам, не являющимся кредитными организациями, возрос ло на 24 % в период с 01.07.2014 по 01.07.2015 г. и составляет 137738,5 тыс.ед. на 01.07 текущего года.

Значительно (в 1,4 раза) возросло количество счетов с доступом п осредством информационно-телекоммуникационной сети «Интернет» (на 01 июля 2015г. – 82,2%) и мобильных телефонов ( на 01 июля 2015г. -68,3%) [1].

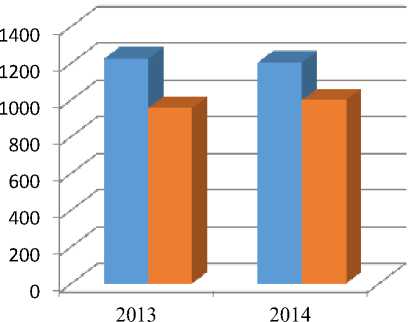

Количество переводов, млн.ед.

■ Через платежную систему Банка Росии,всего

Объем переводов, трлн.руб.

■ Через платежную систему Банка России,всего ■ Переводы кредитных организаций(филиалов)

Рисунок 2 – Сведения о переводах через платежную систему Банка России.

Платежной системой ЦБ РФ за 2014г. проведено 10,4 млрд.платежей с годовым объемом 29 трлн. рублей. Количество выпущенных пластиковых карт равнялось 227,7 млн.ед.,включая кредитные и дебетовые карты, что на 4,7% больше, чем за 2013г. Количество платежей увеличилось более чем на 23 % по сравнению с 2013 г. [2].

Несмотря на положительную динамику безналичных расчетов, в России их доля в общем денежном обороте значительно ниже, чем в развитых странах, в которых этот показатель колеблется в пределах 90-98% [4].

Существует ряд трудностей, которые являются тормозом в развити и системы безналичных расчетов. В первую очередь, это консерватизм россиян, являющийся составляющей менталитета. Россиянам тяжело ото йти от привычных расчетов наличными денежными средствами, перейти на новый уровень расчета — картами. Еще одним «антикатализатором» развития безналичной систем ы является то, что основному числу юридических лиц, задействованных с системе расчетов, безналичная система не кажется привлекательной из-за обязательной комиссии банка, в размере 1,5 % от покупки. Тогда как в Европе та же самая комиссия составляет всего полпроцента.

Поэтому одной из приоритетных целей нашего государства является увеличение доли безналичных расчетов, так как это способствует уменьшению транзакционных издержек, расходов на производство и хранение наличных денег, повышает собираемость налогов, увеличивает процент взаимодействия совокупного предложения на те или иные товары, форм ирует платежеспособный спрос, снижает уровень коррумпированности и долю теневого сектора в экономике, ускоряет оборачиваемость денежных средств. Для достижения этой цели в настоящее время активно предлагаются законодательные акты [3]. Однако для повышения доли безналичных расчетов в экономике только административных мер явно не достаточно. Необходимо решить такие проблемы, как низкий уровень доверия граждан к банковской системе и безналичным расчетам в частности, низкий уровень финансовой грамотности. Также можно говорить о неравномерном развитии банковской инфраструктуры. Если в крупных городах количество безналичных расчетов растет, то в малых городах и селах данная тенденция не просматривается в связи с низким уровнем развития, а чаще и из-за отсутствия инфраструктур для осуществления безналичных платежей.

В заключении можно отметить, что система безналичных расчетов в Российской Федерации активно развивается. В перспективе доля безналичных расчетов будет увеличиваться, однако для этого необходимо стабилизировать безналичное денежное обращение и решить вышеупомянутые проблемы.

Список литературы Развитие форм безналичных расчетов в России: проблемы и перспективы

- Официальный сайт Центрального Банка РФ, в режиме свободного доступа: -Режим доступа. -URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet010.htm&pid=psRF&sid=ITM_18817, дата обращения 01.11.2015 г.

- Обзор денежно-кредитной политики в 2011 -2013 гг.//Сайт Центрального Банка России, в режиме свободного доступа: -Режим доступа. -URL: www.cbr.ru, дата обращения 01.11.2015 г.

- Предложения по модернизации кредитно-финансовой системы России, М.: Экономика, 2012. -186 с.

- Яроменко, Н.Н. К вопросу об экономической интеграции между странами ЕС и ЕАЭС/Н.Н. Яроменко, Гаспарян Б.А.//В сборнике: ДОСТИЖЕНИЯ И ПЕРСПЕКТИВЫ ЭКОНОМИЧЕСКИХ НАУК Сборник статей Международной научно-практической конференции. Научный центр "Аэтерна". 2014. С. 131-135.

- Сидорчукова, Е.В. Современные тенденции формирования спроса на молочную продукцию/Е.В. Сидорчукова//Baikal Research Journal. 2011. № 1. С. 31.

- Яроменко, Н.Н. Формирование и функционирование рынка продукции овощных культур (по материалам Иркутской области)/Н.Н. Яроменко//диссертация на соискание ученой степени кандидата экономических наук/Краснодар, 2006.