Развитие государственного финансового контроля, актуальность и проблемы

Автор: Кардангушев И.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

Статья посвящена вопросам организации государственного финансового контроля в Российской Федерации. В системе управления государственными финансами финансовый контроль выполняет функцию достижения управленческого результата.

Государственный финансовый контроль, объект государственного финансового контроля, внешний и внутренний финансовый контроль, принципы контроля, бюджетный контроль

Короткий адрес: https://sciup.org/140281128

IDR: 140281128

Development of state financial control, relevance and problems

The article is about devoted to the organization of state financial control in the Russian Federation. In the system of public Finance management financial control performs the function of achieving management results.

Текст научной статьи Развитие государственного финансового контроля, актуальность и проблемы

Развитие органов деятельности органов государственного финансового контроля определяется следующим рядом факторов:

-

1. Стабильность законодательства.

-

2. Полнота информации.

-

3. Соответствие информации реальной ситуации.

-

4. Четкая регламентация деятельности.

-

5. Компетенция представителей органов ГФК.

Процесс совершенствования государственного финансового контроля непрерывен, и он прошел множество этапов.

В настоящий момент его совершенствование обусловлено неполным выполнением перечисленных выше факторов, а также следующим перечнем проблем:

-

1) дублирование полномочий органов, осуществляющих государственный финансовый контроль. Данная ситуация приводит к наложению обязательств нескольких органов друг на друга, в итоге приводя к тому что некоторые финансовые операции остаются вне контроля;

-

2) отсутствие единого подхода к ответственности, следующей за нарушения;

-

3) отсутствие единого подхода к процессу государственного финансового контроля;

-

4) отсутствие единой системы сбора и предоставления информации, что приводит к сложности расчета, а как следствие, усложнению сбора и предоставления конечного результата.

Одним из принципиальных условий является соответствие деятельности органов государственного финансового контроля стандартам контрольной деятельности, установленных Международной организацией высших контрольных органов[1]

В связи со всеми обозначенными проблемными аспектами государственного контроля его нельзя охарактеризовать как продуктивную и эффективную отрасль государственного контроля [2].

Совершенствование государственного финансового контроля является одной из наиболее важных задач для государства в данный момент. Поэтому необходимо разработать стратегию по улучшению данного процесса, в результате которого возрастет информативность и объективность полученных данных.

Так как государственный финансовый контроль влияет на все общественные отношения в бюджетной сфере, механизм управления государством через централизованное сосредоточение финансовых ресурсов.

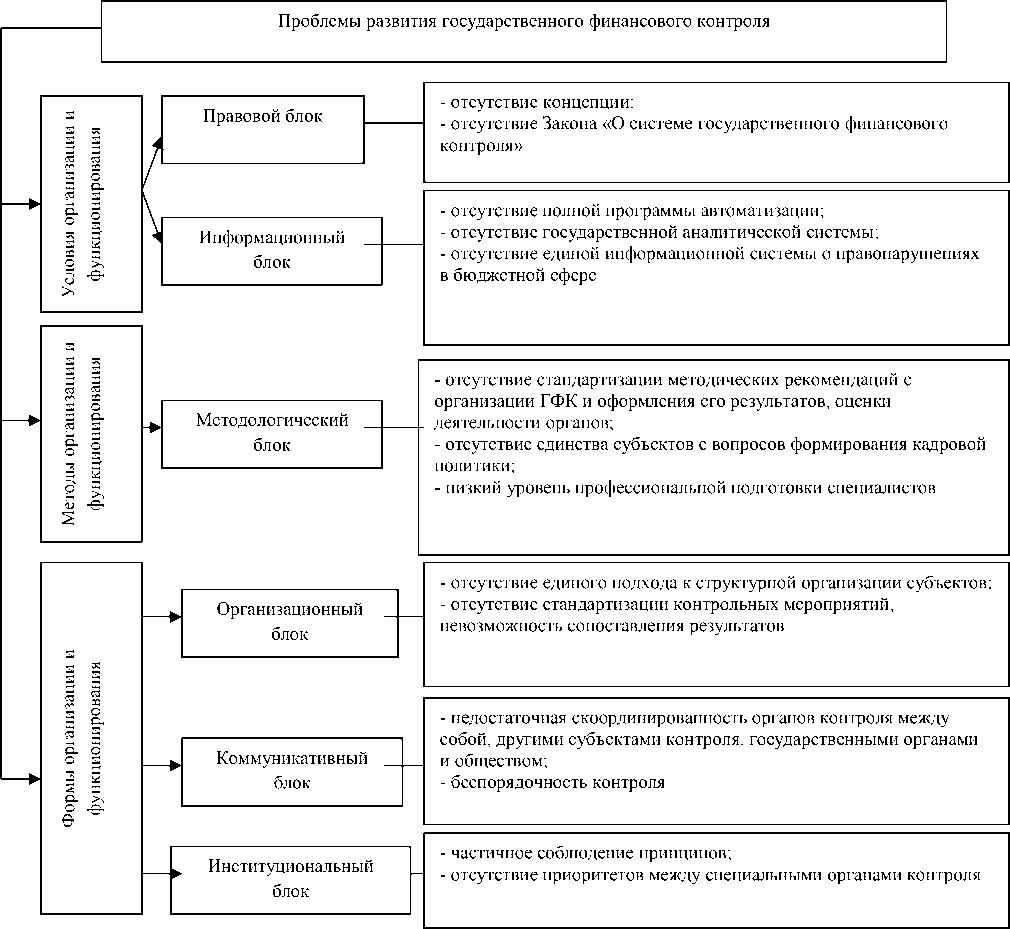

Основные проблемы организации и функционирования системы государственного финансового контроля изображены на рисунке 1.

Рис. 1 Проблемы организации и функционирования государственного финансового контроля [3]

Основной проблемой осуществления финансового контроля является наличие большого количества нормативно-правовых актов, регулирующих эту деятельность, которые определенным образом дублируют функции государственных органов, перекладывают ответственность и содержат ряд коллизий, в которых по-разному трактуются тождественные понятия, предлагаются разные классификации форм контроля, контрольных органов, что приводит к определенной путанице между органами, на которых возложенная обязанность осуществления финансового контроля и роста негативной тенденции относительно финансовых правонарушений и экономических преступлений.

Ко второй группе следует отнести проблемы правового характера. Действующее в Российской Федерации бюджетное и финансовое законодательство имеют немало пробелов и слабых мест, что приводит к распространению махинаций и мошенничества в сфере бюджетных денег и государственного имущества

Третья группа состоит из проблем методологического характера. Одна из них - отсутствие базовой методологии проведения государственного финансового контроля (специфических процессуальных норм) и слабость ее теоретических и методологических основ, что влечет массовые нарушения в России. Кроме того, к данной группе проблем следует отнести необеспеченность комплексности контроля, т.е. соответствия предыдущего, текущего, следующего. За результатами диагностики функционирования современной системы государственного финансового контроля в России выявлено, что на сегодня государственный финансовый контроль преимущественно осуществляется контролирующими органами в виде проверок и ревизий, и профилактической функции он практически не выполняет. Ведь органы системы государственного финансового контроля в основном констатируют факты правонарушения и применяют мероприятия по их устранению. Таким образом, предыдущий и текущий контроль просто нивелируются.

Четвертой группой причин слабости действующей системы государственного финансового контроля являются проблемы кадрового потенциала.

Для решения указанных проблем организации и функционирования системы государственного финансового контроля необходимо определить направления усовершенствования, которые обеспечат гармоничное развитие составных элементов и устранение диспропорций и деформаций в системе государственного финансового контроля. Можно выделить такие основные направления усовершенствования организационно-правового механизма государственного управления сферой государственного финансового контроля:

-

- формирование единственных концептуальных принципов создания единственной системы государственного финансового контроля с учетом современных условий развития России;

-

- создание единственного правового поля развития системы государственного финансового контроля и законодательное закрепление за его субъектами соответствующих функций;

-

- оптимизация организационной структуры государственного

финансового контроля;

-

- стандартизация и кодификация государственного финансового контроля;

-

- формирование новых и совершенствование действующих методик и процедур государственного финансового контроля;

-

- обеспечение координации деятельности органов внутреннего и внешнего государственного финансового контроля через внедрение единственной информационной базы;

-

- усовершенствование кадрового обеспечения системы государственного финансового контроля, создания современной научно-исследовательской и учебной базы за международными образцами;

-

- создание адекватной современной информационно-коммуникационной инфраструктуры;

-

- улучшение материально-технического и финансового обеспечения функционирования системы государственного финансового контроля.

Мероприятия государства в определенных направлениях должны обеспечить создание единственной системы государственного финансового контроля за условия соответствия ряда требований относительно деятельности как государственных органов, так и всей системы. [5]

Важным условием обеспечения эффективного функционирования органов государственного контроля является направленностью их контрольных действий, то есть их системность, оптимальность и сбалансированность. Невыполнение хотя бы одного с этих условий имеет следствием неэффективное функционирование всей системы государственного контроля.

Учитывая вышеупомянутое, необходимо к одному из первых требований отнести требование информационной обеспеченности как предпосылки для проведения качественной проверки и подготовки выводов о реальном состоянии или действиях подконтрольного объекта. Сегодня отсутствует единственная концепция проектирования системы информационного обеспечения органов государственного финансового контроля.

Таким образом, важным условием построения единственной системы государственного финансового контроля есть создание в государстве эффективной автоматизированной информационно-аналитической системы на основе современных информационных технологий, которая предназначена для сбора, хранения, поиска и выдачи информации обо всех осуществленных контрольных мероприятиях и их результатах.

Итак, система государственного финансового контроля должна отвечать требованиям экономической эффективности, то есть расходы на контроль не должны преувеличивать ожидаемых убытков из-за отсутствия контрольных мероприятий. Это требование предусматривает также необходимость оптимизации организационной структуры государственного финансового контроля, то есть выявление и упрощение лишних сфер, оптимального сочетания централизованного и децентрализующего управления в структуре органов.

Таким образом, действующая система государственного финансового контроля Российской Федерации состоит из отдельных видов, методов, форм и субъектов. [5]

При этом каждый элемент системы ГФК имеет собственные недостатки и является далеким от совершенства. Кроме того, существующий перечень недостатков следует дополнить общими недостатками, которые невозможно отнести к определенному элементу:

-

1. Система ГФК не действует как единственная система, а существуют в форме отделенных сфер.

-

2. Система ГФК не отвечает европейским стандартам.

-

3. Система ГФК не базируется на совершенной теоретической почве. Большинство ключевых понятий даже не закреплено законодательно, что тормозит развитие системы ГФК и создает определенные трудности на пути их реформирования.

Детальное изучение научно-практических наработок в сфере ГФК и его реформирования позволило предложить следующие направления реформирования ГФК в России:

-

- усовершенствование деятельности подконтрольных органов путем четкого определения их функций и полномочий;

-

- законодательное урегулирование вопросов формирования системы государственного внутреннего финансового контроля;

-

- создания специальных подразделов, основной целью которых является уточнение и согласование понятийного аппарата государственного внутреннего финансового контроля и издательство рабочих глоссариев по этой тематике;

-

- установление механизма внедрения внутреннего аудита в подконтрольных органах;

-

- обеспечение тесной связи системы государственного внутреннего финансового контроля с международными контролирующими организациями;

-

- формирование действенной системы анализа состояния системы

государственного внутреннего финансового контроля с целью выявления отклонений от желаемого результата и нахождения резервов повышения эффективности функционирования.

Очерченные мероприятия способны значительно улучшить общее состояние государственного финансового контроля в нашем государстве.

Список литературы Развитие государственного финансового контроля, актуальность и проблемы

- Бандурин В.В. Системные проблемы государственного финансового контроля в РФ / Р.Е. Мешалкина, В.И. Щедров // Финансы. 2017. № 6. С. 51

- Леверьева Е.В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля / Е.В. Леверьева // Молодой ученый. 2017. № 12 (92). С. 446

- Муртилова К.М. Государственный финансовый контроль как важнейший элемент управления бюджетными средствами // Актуальные вопросы современной экономики. - 2017. № 4. С. 579

- Рабаданова Д.А. Проблемы и перспективы развития государственного финансового контроля в РФ / Х.А. Магомедрасулова // Экономика и предпринимательство. 2016. № 4-2 (69-2). С. 146

- Сабитова Н.М. О принципе системности в законодательстве о государственном финансовом контроле // Казанский экономический вестник. 2017. № 6 (14). С.