Развитие государственного финансового контроля: актуальность и проблемы

Автор: Зылевич К.А.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономика и управление

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

В статье анализируется развитие государственного финансового контроля. Раскрывается актуальность, проблемы финансового контроля, и предлагаются методы решения. Дана характеристика критериев оценки эффективности функционирования системы внутреннего контроля.

Государственный контроль, финансовый контроль, контрольно-счетная палата томской области, аудит, финансы

Короткий адрес: https://sciup.org/14110045

IDR: 14110045

Development of state financial control: actuality and problems

The article analyzes the development of state financial control. It reveals the relevance problems of financial control, and suggests methods of solution. The characteristic of the evaluation criteria effectiveness of the internal control system.

Текст научной статьи Развитие государственного финансового контроля: актуальность и проблемы

Государственные финансы играют определяющую роль Результативность использования активов государства в в становлении и развитии государства, а также в формировании бюджетов, как федерального, так и уровня субъектов федерации. А также в формировании внебюдежтных фондов, финансы государственных унитарных предприятий и государственных учреждений. Дальнейшее направление развития финансового контроля определяет финансовая политика государства.

Тема финансов, в частности финансового контроля, особенно актуальна в настоящее время, ввиду экономического кризиса, геополитической и нестабильной политической ситуации в мире. На любом этапе государству необходимо мобилизовать все усилия и развить эффективную систему функционирования государственного финансового контроля. Недостатки лежат, прежде всего, в отсутствии организации эффективного процесса, ответственности государственных контролирующих органов и неэффективности самих мер.

Актуальность также вызвана тем, что в РФ отсутствует комплексный, эффективный механизм финансового контроля, недостает организационных и правовых возможностей для должного развития финансового контроля [1].

Все чаще происходят коррупционные скандалы, которые в первую очередь связаны с хищениями государственных финансов. Одни из последних коррупционных скандалов связаны с Обронсервисом, губернатором Сахалинской области, космодромом Восточный, строительством Приморского океанариума и т.д. Также постоянный рост сумм, выявляемых Счетной палатой РФ и Федеральной службой финансово-бюджетного надзора, который также появляется в результате неправомерного и неэффективного использования средств бюджетный системы РФ. Данные проблемы возникают в большей степени из-за отсутствия организации государственного финансового контроля, осуществляемого исполнительной властью, а именно – главными распорядителями бюджетных средств РФ. Зная эти проблемы, Президент 4 декабря 2014 года в послании Федеральному собранию призвал «ежегодно снижать издержки и неэффективные траты бюджета не менее чем на 5% от общих расходов в реальном выражении».

зарубежных странах проверяется высшим органом финансового контроля путем использования аудита эффективности. После принятия нового Федерального закона от 05.04.2013 N 41-ФЗ «О Счетной палате Российской Федерации», Счетная палата Российской Федерации также стала активно внедрять в свою деятельность проведение аудита по вопросам эффективного использования бюджетных средств. Назначение аудита эффективности в первую очередь связано с экономическим обоснованием, целесообразности и выбора мероприятий. Также аудит неразрывно сопровождается оценкой затрат на мероприятия и ожидаемым эффектом от реализации [6].

Для наглядного примера рассмотрим Контрольно-счетную палату Томской области и проведем анализ деятельности, результаты и конкретные показатели эффективности.

Основными организационными формами осуществления внешнего государственного финансового контроля являются контрольные и экспертно-аналитические мероприятия.

В 2013 году в Бюджетный кодекс были внесены значительные изменения и дополнения, в том числе были утверждены виды методы финансового контроля. Законодательством регламентировано 4 вида государственного финансового контроля. Такие как: внешний, внутренний, предварительный и последующий. Данные виды распространяются как на государственный финансовый контроль, так и на муниципальный Сегодня методами осуществления государственного и муниципального финансового контроля являются проверка, ревизия, обследование, санкционирование операций. Наиболее часто использующимися методами являются проверка и ревизия.

Контрольная – счетная палата подготовила 46 экспертных заключений на проекты нормативных правовых актов, поступивших от Законодательной Думы Томской области. В 2013 таких заключений было подготовлено 56, отсюда можно выявить отрицательную динамику.

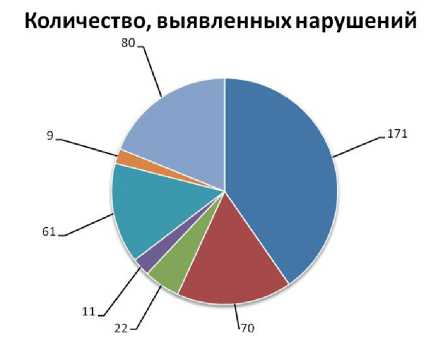

В ходе контрольных мероприятий всего выявлено 424 нарушения действующего законодательства, допущенные объектами проверок – участниками бюджетного процесса и субъектами экономической деятельности, не являющимися участниками бюджетного процесса. На рис.1 можно увидеть распределение долей по нарушениям, в их числе:

-

70 нарушений – при формировании доходов и планировании расходов бюджетных средств;

-

9 фактов – нецелевого и 13 фактов неправомерного использования бюджетных средств;

в 11 случаях дана оценка неэффективной деятельности при предоставлении и расходовании средств областного бюджета, предоставлении и использовании областной собственности;

61 факт нарушений и недостатков – при предоставлении и расходовании бюджетных средств (кроме нецелевого, неправомерного и неэффективного), например, расходование субсидий с нарушением условий их предоставления, несоблюдение контрактов и соглашений и другие;

-

9 нарушений – при работе с собственностью;

-

80 фактов нарушений и недостатков – по ведению бухгалтерского учета и составлению отчетности;

171 факт других нарушений и недостатков, допущенных в деятельности государственных органов и организаций при выполнении установленных им задач и функций (нарушения

Рисунок 1 – Количество выявленных нарушений в 2014 году

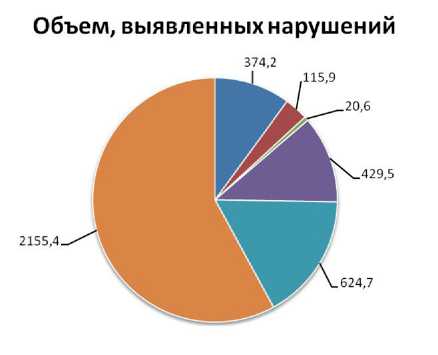

Рисунок 2 – Объем выявленных нарушений в 2014 году, млн.руб.

при заключении и исполнении контрактов и соглашений, при определении сметной стоимости объектов строительства, нарушения законодательства о закупках и др.).

Объем проверенных средств составил 88 591,5 млн.руб., объем выявленных нарушений составил 3 908,3 млн.руб. Таким образом, сумма нарушений в процентном соотношении составляет 4,4%, что меньше на 8 п.п., чем в 2013 году. На рис.2 можно увидеть как поделились доли между видами нарушений, а именно:

-

– нарушения и недостатки при формировании доходов и планировании расходов бюджетных средств – 374,2 млн.руб.;

– нецелевое и неправомерное использование бюджетных средств – 115,9 млн.руб.;

– неэффективное использование бюджетных средств и областной собственности – 208,6 млн.руб.;

– нарушения и недостатки при предоставлении и расходовании бюджетных средств (кроме нецелевого, неправомерного и неэффективного) – 429,5 млн.руб.;

– нарушения ведения бухгалтерского учета и составления отчетности – 624,7 млн.руб.;

– другие нарушения и недостатки, допущенные в деятельности государственных органов и организаций при выполнении установленных им задач и функций, – 2 155,4 млн. руб.

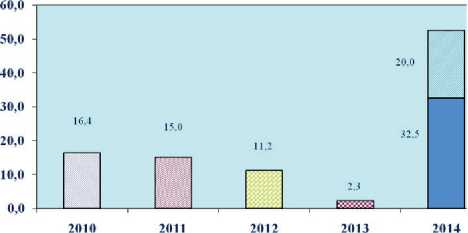

С учетом динамики результатов деятельности Контрольно-счетной палаты 2010 – 2014 годов можно сравнить объемы выявленных нарушений.

Рисунок 3 – Объем выявленных нарушений в 2010 – 2014 гг., млн.руб.

Из рис.3 видно, что в отчетном периоде объем выявленных нарушений меньше, чем в прошлом почти в 3 раза. Это свидетельствует о том, что Контрольно-счетной палатой максимально использовались все предоставленные действующим законодательством возможности по устранению негативных последствий финансовых нарушений, возмещению причиненного бюджетам ущерба, возврату средств, использованных не по целевому назначению. В зависимости от характера выявляемых нарушений и недостатков строилась направленная на их устранение работа, принимались соответствующие меры в рамках установленной компетенции и предоставленных полномочий.

Для возврата бюджетных средств в связи с нарушениями, применяются меры по их устранению. Контрольно-счетной палатой направлено 22 Представления руководителям проверенных учреждений и организаций, 27 информационных писем – заместителям Губернатора Томской области и руководителям департаментов и 1 уведомление о применении бюджетных мер принуждения.

По итогам исполнения представлений Контрольно-счетной палаты восстановлено в областной бюджет 32,5 млн.руб., принимаются меры по восстановлению 20,0 млн.руб. Тем не менее, из общего объема выявленных нарушений на сумму 3 908,3 млн.руб., возврат на данный момент на сумму 32,5 млн. руб. – ничтожно малая сумма. Однако, есть положительная динамика.

По результатам проверок и выявленным нарушениям 10 должностных лиц привлечены к дисциплинарной ответственности, 1 – уволено.

Кроме того, приняты меры по устранению нарушений и

Объем восстановленных бюджетных средств, млн.руб.

Рисунок 4 – Объем восстановленных средств, млн.руб.

недопущению их в дальнейшем: разработаны и приняты нормативные правовые акты, внесены изменения в действующие, приведены в порядок бухгалтерский учет и отчетность, внесены изменения в локальные нормативные акты проверенных объектов. Всего по результатам проведенных палатой мероприятий принято и внесено изменений в 18 правовых актов.

Материалы по 8 проверкам направлены в правоохранительные органы. Прокуратурой возбуждено 3 дела об административных правонарушениях и вынесено 8 представлений об устранении нарушений, выявленных палатой [2].

Проблемы Контрольно-счетной палаты лежат прежде всего в том, что существующие механизмы управления не позволяют эффективно использовать бюджетные средства, федеральную и региональную собственность. Необходимы меры, способствующие созданию единой системы управления государственным имуществом.

Проблемы законодательства на данном этапе решены, существует нормативно – правовая база, закреплены виды контроля, методы проведения, единая концепция государственного финансового контроля. Проблема, связанная с объективной необходимостью в корректном и гибком планировании планов проверок и осуществлении проверок и ревизий также решена на данный момент и урегулирована законодательством путем планирования на очередной финансовый год, утверждение графика руководителем, обоснование проверок [5].

Серьезным недостатком для эффективной реализации государственного финансового контроля – достаточно громоздкая структура органов государственного финансового контроля. Задачи органов государственного финансового контроля недостаточно конкретны, границы их ответственности размыты, а деятельность координируется слабо [7].

Государственный финансовый контроль играет важную роль не только в обеспечении успешного решения задач бюджетной реформы, но и в обеспечении экономической безопасности государства. Имеющиеся проблемы в борьбе с коррупцией свидетельствуют о недостатках в организации государственного финансового контроля.

Вопросы создания единой системы финансового контроля и единых критериев оценки эффективности использования государственных средств также имеют актуальность. Сейчас существует три критерия: результативность, действенность и экономичность, но этого не достаточно, чтобы оценивать такую крупную и значимую систему как государственный финансовый контроль. Эффективность всегда должна опреде- ляться как качественно, так и количественно, так как всегда есть риск, что оценка станет субъективной [3].

Критерий результативности определяется как отношение общего объема выявленных нарушений к общему объему проверенных средств. Под результативностью понимается величина, которая отражает степень достижения поставленных целей. При расчете критерия результативности необходимо анализировать абсолютные и относительные значения, а также рассматривать критерий в динамике за прошедшие года.

Существует дополнительный показатель – коэффициент реализуемости контроля и определяется как отношение количества представлений и предписаний к количеству актов проверки.

Критерий экономичности является отношением достигнутого результата к затратам на содержание отдела внутреннего государственного финансового контроля.

Критерий действенности показывает степень исполнения проверенными организациями решений по устранению нарушений. Критерий действенности определяется отношением количества исполненных представлений и предписаний к их общему количеству предложенных к исполнению.

Существует дополнительный показатель, который отражает интенсивность деятельности в расчете на одного государственного гражданского служащего органов внутреннего финансового контроля.

Коэффициент интенсивности определяется отношением количества проверенных объектов или объема проверенных средств к средней численности органов государственного финансового контроля.

Таким образом, посредством использования данных критериев и показателей есть возможность определить эффективность и результативность государственного финансового контроля. Можно определить не только деятельность самого органа государственного финансового контроля, но и выполнение им своих функций и полномочий. Данная методика дает сквозную оценку и применима на разных уровнях управления органа финансового контроля. Также преимуществом методики в количественном выражении, что позволяет оценивать деятельность органов государственного финансового контроля в динамике [4].

Список литературы Развитие государственного финансового контроля: актуальность и проблемы

- Богославский Е.А. Значение финансового контроля в системе общего государственного контроля/Е.А. Богославский//Право. -2015. -№3 -С. 46-49.

- Отчет о работе Контрольно-счетной палаты Томской области в 2014 году //Контрольно-счетная палата Томской области: офиц. сайт. -Электрон. Дан. -Томск, 2015. URL: http://audit.tomsk.ru (дата обращения: 01.05.2015).

- Чхутиашвили Л.В. Аудит эффективности как инструмент противодействия коррупции в РФ/Л.В. Чхутиашвили//Финансы и управление. -2014. -№3. -С. 1-22.

- Гамукин В.В. Финансовые ошибки/В.В. Гамукин//Финансовая аналитика. -2015. -№12. -С. 15-24.

- Личутина Е.А. К вопросу о государственном финансовом контроле/Е.А. Личутина//Научный альманах. -2015. -№7. -С. 130-132.

- Гутцайт Е.М. Эффективность в финансовом контроле: методы оценки/Е.М. Гутцайт//Теория и методология аудита. -2014. -№4. -С. 3-10.

- Горбунова И. Е. Проблемы развития государственного финансового контроля в России и пути совершенствования его организации/И. Е. Горбунова, С. А. Папоян//Актуальные вопросы экономики и управления: материалы междунар. науч. конф.-2014. -С. 67-69