Развитие имущественного страхования в Кыргызстане

Автор: Мурзалиева Э.И., Аскарова А.К., Мейманкулова Н.Ч.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В статье был проведен анализ условий существования имущественного страхования в Кыргызстане, была обоснована теоретическая и практическая значимость влияния этого вида страхования на экономическую ситуацию в стране, так как развитие имущественного страхования в Кыргызской Республике должно быть нацелено на повышение роли страхования как такового в экономической и социальной жизни общества путем достижения уровня реализации функций страхования, соответствующего уровню социально-экономического развития страны Проведен анализ количественных и качественных показателей имущественного страхования, который показывают динамику развития и влияния этого вида на финансовый рынок Кыргызстана.

Страхование, страховой рынок, имущественное страхование, страхование физических и юридических лиц, обязательное страхование, обязательства, страховая сумма, страховая премия

Короткий адрес: https://sciup.org/170202921

IDR: 170202921 | DOI: 10.24412/2411-0450-2024-2-1-66-70

Development of property insurance in Kyrgyzstan

The article analyzed the conditions for the existence of property insurance in Kyrgyzstan, substantiated the theoretical and practical significance of the influence of this type of insurance on the economic situation in the country, since the development of property insurance in the Kyrgyz Republic should be aimed at increasing the role of insurance as such in economic and social life society by achieving a level of implementation of insurance functions corresponding to the level of socio-economic development of the country. An analysis of quantitative and qualitative indicators of property insurance was carried out, which show the dynamics of development and influence of this type on the financial market of Kyrgyzstan.

Текст научной статьи Развитие имущественного страхования в Кыргызстане

Развитие имущественного страхования в Кыргызской Республике должно быть нацелено на повышение роли страхования как такового в экономической и социальной жизни общества путем достижения уровня реализации функций страхования, соответствующего уровню социальноэкономического развития страны.

. Все юридические и физические лица, с целью обезопасить себя и свое имущество, заключают договор страхования, в связи с чем проявляется важная роль страхования в микроэкономике. При рассмотрении роли страхования в макроэкономике, здесь подразумевается влияние природных и техногенных катастроф, от которых масштаб ущерба и последствия после них намного больше. В связи с этим возникает потребность в страховании имущества.

Имущественное страхование это одна из отраслей страхования, которая представляет из себя совокупность видов страхования, которая будет направлены на защиту имущественных интересов юридических и физических лиц.

Результаты исследования. В Кыргызской Республике развивается имуществен- ное страхование, где объекты страхования принимают на страхование разнообразные виды имущества, которые подвергаются всевозможным рискам из вне. В Кыргызстане продажей страховых услуг является затруднительным делом, так как потенциальные клиенты не имеют достоверного представления, что «покупает», от чего «защищает».

На территории Кыргызской Республике функционирует две формы страхования – добровольная и обязательная. Добровольному страхованию отдается большее предпочтение, нежели навязывание обязательного страхования.

В Кыргызстане обязательное страхование функционирует на основе закона (Закон КР «Об обязательном страховании жилых помещений от пожара и стихийных бедствий» от 31.08.15 г. № 209). В законе прописаны все условия страхования и обязуют страховщика принять на страхование имущество, страховщиком выступает государство, а само страхование государственное страхование. Страхователь заключает обязательное страхование на выдвинутых условиях закона по договору обязательного страхования. Необходимо отметить, обязательное страхование может осуществляться за счет других лиц, на которые по закону разрешено осуществлять обязательное страхование. Законом устанавливается объекты страхования, которые подлежат обязательному страхованию, а также размер страховой суммы.

При рассмотрении добровольного договора страхования, страхователь имеет право выбора о заключении договора страхования со страховщиком самостоятельно. В свою очередь страховщик имеет право выбора принимать или не принимать риск ответственности имущественного страхования, который будет изучать все неблагоприятные факторы и принимать решения. В Кыргызстане разработали Правила страхования на добровольной основе на основе Закона КР «Об организации страхования» от 23.08.98 г. № 96, которых и придерживается страховщик [1].

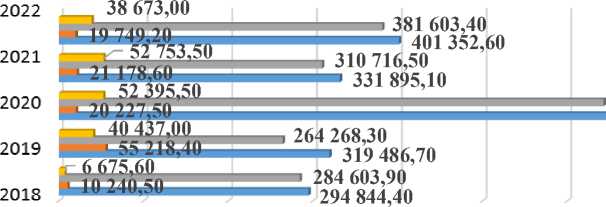

Изучим динамику развития собранной страховой суммы по обязательному и добровольному имущественному страхованию за период 2018-2022 года по Кыргызстану (рис. 1).

642 978,50

663 206,00

0,00 100 000,00 200 000,00 300 000,00 400 000,00 500 000,00 600 000,00 700 000,00

■ Обязательное имущественное страхование граждан

■ Добровольное страхование имущества хозяйствующих субъектов

■ Добровольное страхование имущества граждан

■ Добровольное имущественное страхование всего

Рис. 1. Объем страховой суммы по имущественному страхованию за 2018-2022 гг. [2]

(млн. сом)

Объем страховой суммы по добровольному имущественному страхованию в 2022 г. составило 401 352,60 млн. сом, что на 69 457,5 млн. сом больше, чем в 2021 г., которая составила 331 895,10 млн. сом. Причиной тому является уход пандемийного кризиса, налажевание экономической ситуации в Кыргызстане. При рассмотрении обязательного имущества граждан в 2022 году составило 38 673,0 млн. сом, а в 2021 году составило 52 753,0 млн. сом, что на 14 080 млн. сом больше. Объясняется это невостребованностью данного вида страхования.

За первое полугодие 2021 года страховщиками был собран объем страховых премий на сумму 780,2 млн. сом, что по сравнению с прошлым годом увеличилось в двое об этом нам сообщает Государственная служба регулирования и надзора за финансовым рынком при Правительстве Кыргызской Республики [5].

Все виды страхования показали положительный результат, кроме страхования жизни меньше 1%, отличный результат показало страхование ответственности увеличен в 2 раза. Необходимо отметить удовлетворительный рост показателей по обязательному страхованию.

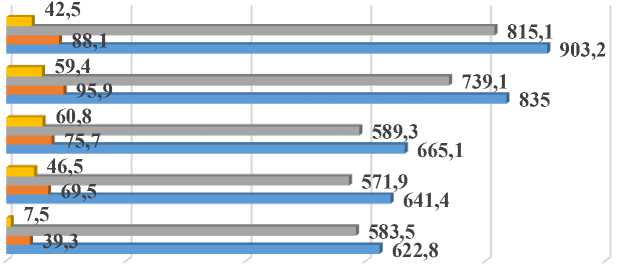

Рассмотрим динамику поступления страховых взносов по добровольному и обязательному имущественному страхованию за период 2018-2022 гг. (рис. 2).

0 200 400 600 800 1000

Обязательное имущественное страхование граждан

Добровольное страхование имущества хозяйствующих субъектов

Добровольное страхование имущества граждан

Добровольное имущественное страхование всего

Рис. 2. Объемы поступления страховых взносов по имущественному страхованию за 2018-2022гг. [2] (млн. сом)

Из данных на рисунке 2 видно, что объемы поступления страховых взносов по добровольному имущественному страхованию в 2022 г. составили 903,2 млн. сом, что на 68,2 млн. сом больше, чем в 2021 г., которыея были на уровне 835,0 млн. сом. Мы наблюдаем наиболее низкий показатель поступления страховых взносов по добровольному имущественному страхованию в 2018 г., с каждым годом показатель увеличивался, а в 2022 г. происходит увеличение поступлений, связанно это с налажеванием экономической ситуации в стране [2].

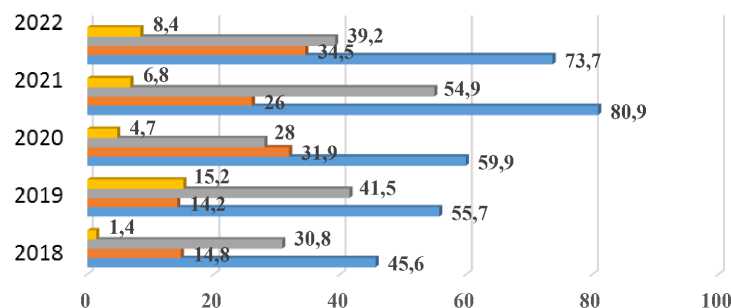

Исследуем страховые выплаты по добровольному и обязательному имущественному страхованию за период 2020-2022 гг. (рис. 3).

Обязательное имущественное страхование граждан

Добровольное страхование имущества хозяйствующих субъектов

Добровольное страхование имущества граждан

Добровольное имущественное страхование всего

Рис. 3. Объемы страховых выплат по имущественному страхованию за 2018-2022 гг. [2] (млн. сом)

Из данных на рисунке 3 видно, что объемы страховых выплат по добровольному имущественному страхованию в 2022 г. составили 73,7 млн.

сом, что немного меньше, чем в 2021 г., которые составляли 80,9 млн. сом.

В процессе изучения имущественного страхования позволил выявить положительные и отрицательные стороны развития этого вида страхования. К положительным сторонам страхования относятся дополнительные инвестиционные источники финансирования, важно отметить имущественное страхование, которое включено в ипотечное кредитование в Кыргызстане [8]. К отрицательным сторонам относятся не достоверная оценка риска, несогласие со страховой суммы, неправильный расчет страховой премии и др.

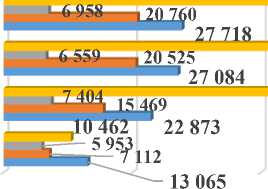

Проанализируем количество заключенных договоров по добровольному и обязаельному имущественному страхованию за период с 2018-2022 гг. (рис. 4).

20 573

0 20 000 40 000

■ 68 069

^^^^^^" 91 319

^।' 87 295

1 65 524

60 000 80 000 100 000

-

■ Обязательное имущественное страхование граждан

-

■ Добровольное страхование имущества хозяйствующих субъектов

-

■ Добровольное страхование имущества граждан

-

■ Добровольное имущественное страхование всего

Рис. 4. Количество заключенных договоров по имущественному страхованию за 2018

2022 гг. [2] (ед.)

Проанализировав данные на рисуке 4, мы наблюдаем, что по обязательному виду страхования проводилось больше договоров страхования имущества нежели по добровольному имущественному страхо- ванию.

Заключение. Таким образом, страхование является одной из динамично разви- вающихся сфер кыргызского бизнеса [3]. Объемы операций на рынке страховых услуг неуклонно растут. Страхование играет ведущую роль в компенсации ущербов, и потребность в нем возрастает вместе с развитием экономики и цивилизации общественных отношений.