Развитие имущественных налоговых платежей в России на современном этапе

Бесплатный доступ

В статье рассматриваются налоговые поступления связанные с платежами за имущество которые являются, основополагающей статьей дохода регионального и местного бюджетов. Проводиться оценка различных видов имущественных налогов в динамике, структура их поступлений в консолидированный бюджет РФ и прогнозирование на 2016-2018 годы по РФ.

Налог на имущество физических лиц, имущественные налоги, налоговое администрирование, налог на имущество организаций, земельный налог, транспортный налог

Короткий адрес: https://sciup.org/140262770

IDR: 140262770

The development of property tax payments in Russia at the present stage

The article discusses the tax revenues associated with payments for the property are the fundamental source of revenue of regional and local budgets. Assess different types of property taxes in dynamics, the structure of their revenues to the consolidated budget of the Russian Federation and forecasting for the years 2016-2018.

Текст научной статьи Развитие имущественных налоговых платежей в России на современном этапе

Имущественное налогообложение является существенной поддержкой местных властей при создании муниципальных бюджетов. От того насколько эффективно, полно и своевременно будут уплачены налоги зависит расходный потенциал правительства. Основными бюджетообразующими поступлениями в консолидированный бюджет РФ, исходя из данных Федеральной налоговой службы, выступает доходная доля консолидированного бюджета Российской Федерации., которая в

2015 г. складывалась преимущественно за счет поступлений налога на прибыль - 2107,5 млрд. рублей, акцизов - 486,5 млрд. рублей, налога на добычу полезных ископаемых - 66,8 млрд. рублей, НДФЛ - 2806,5 млрд. рублей, налогов на имущество - 1068,4 млрд. рублей, и остальные налоги и сборы - 372,1 млрд. рублей, что наглядно отображено на рисунке 1.1

Налог на Акцизы НДПИ НДФЛ Имушественные Остальные прибыль налоги налоги сборы

Рисунок 1-Основные поступления в консолидированный бюджет РФ за 2015 год, млрд. рублей 2

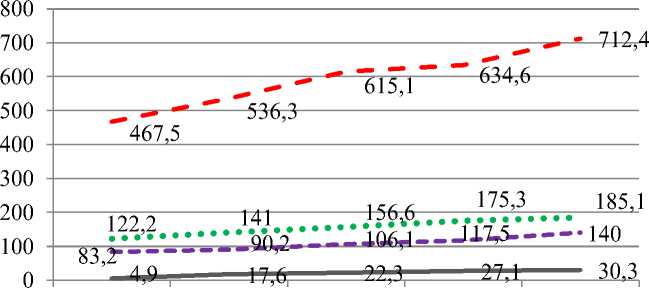

Наблюдается ощутимый удельный вес имущественных налогов в консолидированный бюджет. Доходы от налога на имущество организаций за это же время выросли на 52,4% или на 244,9 млрд., также поднялись и от транспортного налога - на 68,3% или на 56,8 млрд. рублей. Сбор земельного налога также увеличились на – 51,5% или на 62,9 млрд. рублей.

По всем статьям доходов по имущественным налогам за период с

2011 года по 2015 год имеют тенденцию к повышению. Рассмотрим изменения доходов от имущественных налогов в консолидированный бюджет РФ за период исследования.

^^^^^^^™ Налог на имущество физических лиц

Налог на имущество организаций

Транспортный налог

Земельный налог

2011 2012 2013 2014 2015

Рисунок 2 - Изменения поступления в доходную часть консолидированного бюджета РФ имущественных налогов, млрд. рублей3

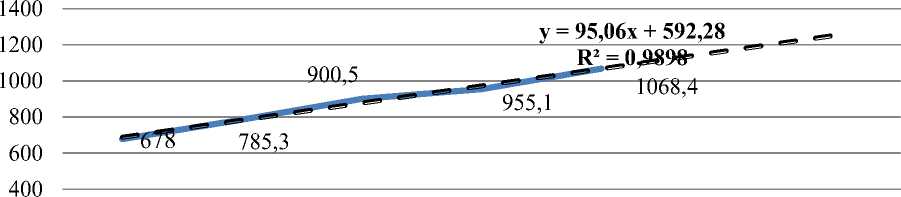

Проводя прогноз доходов от имущественных налогов на 2016-2018 годы допускаем, что линейная модель наилучшим образом опишет направление доходов от имущественных налогов РФ за определенный период, т.к. прямая линия тренда хорошо подходит для величины, возрастающей или убывающей с постоянной скоростью.

0 2011г 2012г 2013г 2014г 2015г 2016 г 2017 г

Рисунок 4- Изменения доходов от имущественных налогов РФ на 2016,2017 г.г., млрд. руб.

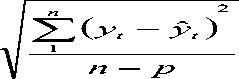

Осуществить точечный и интервальный прогноз, можно воспользовавшись уравнением тренда. Параметры тренда, вычисленные по ограниченному периоду – это лишь выборочные оценки генеральных параметров. Прогноз обязательно должен носить вероятностный характер, как и любое другое предположение на будущее. Далее необходимо вычислить среднюю ошибку прогноза значения на год за номером t ,

которая обозначается как m , воспользовавшись формулой (1):

my

= s ( t ) •

— +

N

( t . - t ) 2 T^-tt

где S(t) – среднее квадратическое отклонение уровней от тренда, которое определяется формулой (2),

S y

Затем можно будет рассчитать верхнюю и нижнюю доверительные границы прогноза. Для этого следует среднюю ошибку умножить на показатель t – критерия Стьюдента, равный 2,2. Соответственно, доверительный интервал прогноза находим с помощью формулы (3):

у

ТОЧ ± tCT

• m y

Моделирование прогноза имеет качественный лимит: прогнозирование возможно только при условии сохранения ключевой тенденции. Заметим, что параметры тренда, которые мы вычислили по ограниченному периоду - это всего лишь выборочные оценки генеральных значений. По данным рисунка становится ясно, что тренд в 2016 г. будет проходить через точку со значением 1162,6 млрд. рублей, в 2017 г. - через точку 1257,7 млрд. рублей, в 2018 г. - через точку 1352,8 млрд. рублей. В соответствии с прогнозом показатели величины доходов от имущественных налогов РФ будут только расти.

Наряду с этим необходимо искать резервы повышения эффективности в системе сбора и администрирования налогов, создавать для этого достаточные и действенные стимулы.

2000 y = 95,06x + 592,28

R² = 0,9976

1500 -----------------------z^A"— —~ л —

0 2011 2012 2013 2014 2015 2016 2017 2018

Доходы от имущественных налогов, млрд. рублей

Нижняя граница прогноза

—▲— Верхняя граница прогноза

Линейная (Доходы от имущественных налогов, млрд. рублей)

Рисунок 5 - Доверительные границы прогноза величины поступлений имущественных налогов РФ, млрд. рублей4

Нередки случаи, когда информация о поставленных на кадастр объектах недвижимости у налоговых органов отсутствует. Анализ выявленных проблемных вопросов формирования источников доходов местных бюджетов за счет земельных платежей, аренды земельных участков как упорядочения использования имущества, межевание всех земельных участков, инвентаризация переданных в собственность или в аренду земельных участков, арендная плата, оценка земельных участков и упорядочивание отношений между федеральными, региональными и муниципальными органами по взиманию, формированию расчетной базы, наделение муниципальных образований полномочиями контроля за исчислением и уплатой земельного налога, возможно, и не является исчерпывающими, но решение даже этих задач позволит значительно разрешить вопросы.