Развитие информационной базы для проведения анализа финансовой устойчивости организации

Автор: Анфилофьева Я.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 5-1 (96), 2022 года.

Бесплатный доступ

В статье исследуется информационная база, необходимая для проведения анализа финансовой устойчивости компании. Также исследуется алгоритм обработки информации для анализа финансовой устойчивости. Выбранные направления развития информационной базы позволят повысить, как качество информационной составляющей анализа, так и качество показателей финансовой устойчивости организации.

Информационная база, финансовая устойчивость, финансовый анализ, информационное обеспечение, аналитическая оценка финансовой устойчивости

Короткий адрес: https://sciup.org/140292030

IDR: 140292030 | УДК: 336.

Development of the information base for the analysis of the financial stability of the organization

The article explores the information base necessary to analyze the financial stability of the company. An algorithm for processing information for the analysis of financial stability is also being studied. The selected directions for the development of the information base will improve both the quality of the information component of the analysis and the quality of indicators of the financial stability of the organization.

Текст научной статьи Развитие информационной базы для проведения анализа финансовой устойчивости организации

Эффективность и качество показателей финансовой устойчивости организации зависит прежде всего от полноты и качества исследуемой информационной базы. Анализ и оценка финансовой устойчивости компании является одной из центральных аналитических процедур, необходимых для обоснования и принятия управленческих решений в финансовой подсистеме компании для обеспечения экономической безопасности организации и снижения финансовых рисков. Качество показателей финансовой устойчивости и полученных выводов на их результатах основывается на качестве информационной базы, ее точности и полноты, что подтверждает актуальность исследуемой проблемы.

Качество информационной базы для анализа финансовой устойчивости должно удовлетворять таким требованиям, как: «достоверность; оперативность; сопоставимость; рациональность и другое» [1, 2].

В качестве информационной базы оценки финансовой устойчивости традиционно принято рассматривать следующие источники: «законодательные и нормативные акты РФ; статистические сборники Федеральной службы государственной статистики; отечественные и зарубежные периодические издания; информационные ресурсы глобальной сети «Интернет»; бухгалтерскую отчетность и внутреннюю информацию коммерческих организаций» [3].

Актуальная и достоверная информация дает возможность принимать эффективные управленческие решения, что является источником и резервом для повышения финансовой устойчивости.

«Помощь в принятии эффективных и обоснованных решений управленческому персоналу оказывают современные информационные системы (ИС). Особенное внимание рекомендуется уделять информационному обеспечению ИС, которое используется для подготовки данных применяемых для работы финансовых служб и анализа финансовых показателей» [4]. Его характеристика представлена на рисунке 1.

Регистры синтетического и аналитического учета

Бухгалтерская отчетность

Бюджеты

•Направление и характер движения денежных средств и товарноматериальных ценностей по счетам бухгалтерского учета

•Состав и структура средств организации и источников их формирования на отчетные даты;

финансовые результаты деятельности;

направления притока и оттока денежных средств в разрезе видов деятельности;

имущественное положение и др.

•Информация о будущих доходах и расходах организации, средствах финансирования и направления вложения ресурсов, поступлении и расходовании денежных средств от основной, финансовой и инвестиционной деятельностей и др. для целей перспективного анализа финансовой устойчивости

Рисунок 1. Детализированная характеристика информационных источников для целей анализа финансовой устойчивости

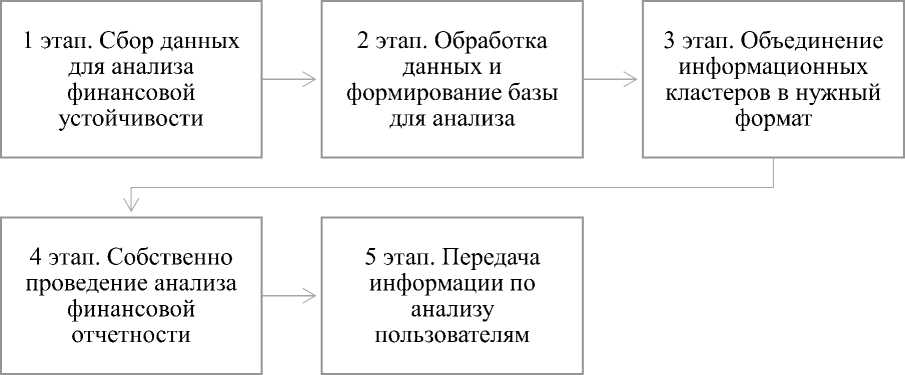

Далее рассмотрим алгоритм обработки информации для анализа финансовой устойчивости, как основа информационного обеспечения, который представлен на рисунке 2.

Рисунок 2 – Этапы обработки информации для анализа финансовой устойчивости

Алгоритм обработки информации для анализа финансовой устойчивости включает 5 этапов. Первый этап «Сбор данных для анализа финансовой устойчивости» обеспечивает сбора данных. Второй этап «Обработка данных и формирование базы для анализа» включает в себя структурирование данных для анализа финансовой устойчивости в базы или информационные массивы. На третьем этапе данные баз фильтруются и объединяются в соответствие с предъявляемыми требованиями. Далее на 4 этапе на основе выделенных данных проводится анализ финансовой отчетности для определения финансовой устойчивости и готовится визуализация отчетности. На 5 этапе информация передается пользователям для принятия управленческих решений.

От того насколько правильно будут выполнены представленные на рисунке этапы по сбору данных и их дальнейшей обработке будет зависеть качество и ценность информации, а также правильность принятых решений.

Подводя итог, следует подчеркнуть важность информационного обеспечения в анализе финансовой устойчивости организаций. От качественных особенностей информационного обеспечения напрямую зависит и качество принимаемых управленческих решений, и выстраивание финансовой стратегии организации, и оценка экономической безопасности организации. Это позволяет формировать объективное представление о финансовом состоянии хозяйствующего субъекта в короткие сроки, а также имеет ключевую роль в проведении анализа и контроля финансовой устойчивости, построении эффективной системы управления компанией.

Список литературы Развитие информационной базы для проведения анализа финансовой устойчивости организации

- Алябьева М. В., Воробей С. В. Методологические аспекты влияния внутренних и внешних факторов на финансовую устойчивость предприятия // Вестник Белгородского университета кооперации, экономики и права. - 2021. - № 2 (87). - С. 19-28.

- Лобунцова К. Б. Исследование внутренних и внешних факторов, влияющих на финансовую устойчивость компании // Аллея науки. - 2021. - Т. 1. - № 1 (52). - С. 246-250.

- EDN: PUNBUW

- Удовик Е. Э., Сидорова Е. В. Управление финансовой устойчивостью предприятия и пути ее повышения // Экономические науки: вопросы теории и практики. сборник статей II Международной научно-практической конференции. - Пенза, 2021. - С. 30-32.

- EDN: IZVQAE

- Эссиен Э. А. Факторы, влияющие на предпринимательство и финансовую устойчивость // Научная матрица. - 2021. - № 2. - С. 17-21.

- EDN: CMWRXI