Развитие информационных и коммуникационных технологий как индикатор глобализации: мировые тенденции и российская специфика

Автор: Соловьева Юлия Николаевна, Фейгин Григорий Феликсович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 2 (98), 2016 года.

Бесплатный доступ

В статье рассматривается развитие сектора информационных и коммуникационных технологий (ИКТ) как глобальный индикатор. Отражается роль ИКТ в процессе стимулирования экспорта и создания предпосылок для привлечения прямых иностранных инвестиций в экономику страны. Особое внимание уделено проблематике развития ИКТ в России. Анализ проведен с учетом особенностей развития ИКТ в российских регионах.

Информационные и коммуникационные технологии (икт), международная торговля, прямые иностранные инвестиции (пии), глобализация, российские регионы

Короткий адрес: https://sciup.org/14875635

IDR: 14875635

Development of information and communication technologies as an indicator of the globalization: world trends and Russian specifics

The development of information and communication technologies (ICT) sector is viewed in the article as an indicator of the globalization. The role of ICT in the process of promoting export activities and creating prerequisites for the attraction of foreign direct investments is analyzed. Special attention is paid to the challenges of ICT development in Russia. Analysis is carried out with the consideration of special features of ICT development in different Russian regions.

Текст научной статьи Развитие информационных и коммуникационных технологий как индикатор глобализации: мировые тенденции и российская специфика

⟡ ⟡ ⟡

I

В начале 1990-х годов в научной литературе появился термин «новая экономика», который изначально отражал стремительный глобальный рост информационно-коммуникационного сектора. Увеличение доли информационно-коммуникационных технологий (ИКТ) в общем объеме ВВП развитых стран, быстрое снижение цен на компьютеры и телекоммуникационные услуги, новые товары и услуги в информационной сфере – все эти факторы позволили говорить о начале некой стадии в развитии мировой хозяйственной системы, которая и получила название «новая экономика».

ГРНТИ 06.51.87

Заметим, что сущность термина «новая экономика» и ее принципиальные отличия от «старой экономики» отчетливо осознавались исследователями уже к концу 1990-х гг. П. Вельфенс и А. Юнгмит-таг отмечают, что «в связи с быстрым развитием Интернета возникает сетевая экономика, в которой изменяются сформированные в прошлом цепочки создания стоимости. В результате резко повышается как скорость распространения информации, так и ее доступность. Появляются новые возможности экономии капитала, и повышается спрос на высококвалифицированных специалистов. В конце концов, это приводит к резкому возрастанию их доходов и к существенному изменению соотношения цен на факторы производства в целом». Помимо термина «новая экономика» в научный оборот было введено понятие «деиндустриализация», что означает сокращение доли обрабатывающей промышленности при стремительном росте сферы услуг [13]. Отмечается также существенное значение ИКТ как фактора стабилизации и повышения темпов экономического роста [12]. ИКТ оказывают влияние на экономический рост и производительность труда, вносят вклад в модернизацию экономических структур, снижают координационные издержки и упрощают процесс поиска партнеров на международных рынках [11].

Развитие ИКТ (основная причина появления термина «новая экономика») неразрывно связывается многими экспертами с экономической глобализацией [8]. Интерпретация ИКТ в качестве одного из признаков глобализации представляется бесспорной, но не исчерпывающей. Вследствие своей природы и функциональной составляющей ИКТ способствуют развитию и других форм проявления глобализации. Действительно, динамика ИКТ резко упрощает контакты между хозяйствующими субъектами, расположенными в удаленных друг от друга регионах [14]. Данные технологии способствуют повышению гомогенности хозяйственных отношений. С их помощью мировое хозяйство все больше приобретает форму единого целого.

В современных исследованиях определенное внимание уделяется воздействию ИКТ на два индикатора глобализации: международную торговлю и приток прямых иностранных инвестиций (ПИИ). Очевидный вклад ИКТ в развитие мировой торговли обусловлен значительным упрощением процедуры поиска торговых партнеров, в том числе за рубежом. Кроме того, осуществление международных торговых сделок предполагает транзакционные расходы, вызванные не только поиском партнеров, но и проведением переговоров, оформлением соответствующей документации и т.д. Комплекс эффектов, возникающих в связи с развитием ИКТ (появление электронных бирж, возможность переписки через Интернет, переход к электронной документации, снижение стоимости телефонных переговоров, фактически бесплатное общение в режиме онлайн) приводит к резкому снижению транзакционных издержек и опосредованно к возрастанию объемов мирового экспорта. Развитие ИКТ способствует также динамике ПИИ [2].

Это обусловлено тремя причинами. Во-первых, рост ИКТ способствует экспансии наукоемких производств, которая зачастую осуществляется в форме ПИИ. Во-вторых, ИКТ сами по себе являются наукоемкой отраслью, внутри которой существуют предпосылки для динамики ПИИ. И, наконец, динамика ПИИ означает, прежде всего, расширение географии деловой активности мультинациональных корпораций (МНК). Объектами инвестирования все чаще становятся предприятия, расположенные в развивающихся странах. Выбор наиболее перспективных для инвестирования объектов и регионов также существенно облегчается при использовании возможностей, предоставляемых ИКТ. Таким образом, феномен развития ИКТ в отдельных странах представляет интерес не только как самостоятельное явление, но и как некий параметр, характеризующий активность участия страны в глобальных трансакциях. Именно в данном контексте рассматривается развитие ИКТ в настоящей статье.

II

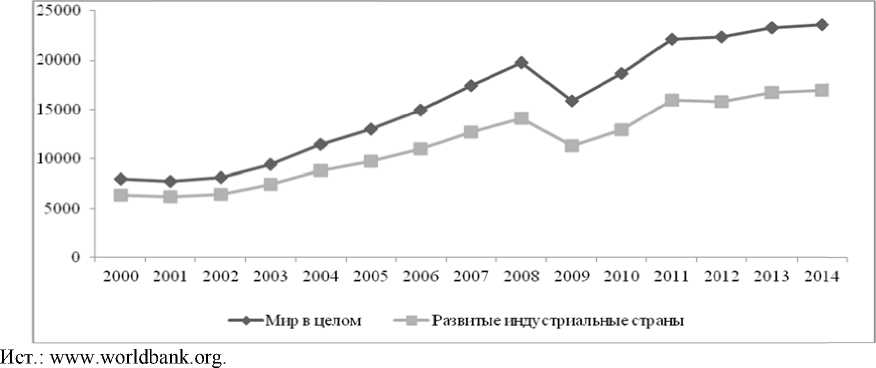

Стремительный рост объёмов международных торговых операций и ПИИ отмечается уже на протяжении более чем четырёх десятилетий [7]. Начиная с 1972 г., каждые десять лет объёмы экспортных операций увеличивались в 2,0-2,3 раза. В 1980 г. объемы привлекаемых ПИИ были в 4,2 раза больше показателя 1972 г. В 1990 г. они в 3,8 раза превысили уровень предшествующего десятилетия, а в 2000 г., по сравнению с 1990 г., объём ПИИ увеличился уже в 6,7 раза [16]. Отмеченная выше тесная взаимосвязь между динамикой объёмов торговых операций и ПИИ, с одной стороны, и стремительным развитием ИКТ, с другой, довольно отчетливо прослеживается с начала 2000-х годов.

Данные рис. 1 и 2 свидетель с твуют о то м , что и в последние 1 5 лет значен и я этих показателей имеют очеви д ную тенденцию к росту. Опреде л енные отличия заклю ч аются в х ар актере ди н амики. Очевидно, и н весторы чувствительн ы к колеба н иям рыночной конъю н ктуры. По я вление пр и знаков конъюнктурного спада несколько сн и жает межд у народную инвестицио н ную актив н ость пред п ринимателей. Обращае т на себя внимание и тот факт, что з начительн а я доля меж д ународны х финансов ы х трансакций приходится на развитые индуст р иальные с тр аны. При в еденные да н ные позво л яют заключить, что они по-прежнему являются не тольк о главными э кспортера м и, но и осн о вными рец и пиентами П ИИ.

Рис. 2. Д и намика объ е мов ПИИ, 2000-2014, мл р д долл. СШ А

Таки м образом, начавшаяся в 1970-е го д ы динами к а этих дву х индикато р ов продол ж ается вплоть до настоящего времени, что сви д етельству е т о стреми т ельном пр о грессе гло б альных те н денций. Следует отметить, что в последние 15 лет ди н амика объ е мов экспорта и межд у народных п рямых инвестиций сопровождается быстры м распрост р анением ИКТ. Действ и тельно, и м енно с нач а ла 2000-х годов бурн о е развитие ИКТ прояв и ло себя ос о бенно ярк о . В настоя щ ее время п роизводство и потребление информации как наиболее з н ачимого с т ратегического ресурс а становитс я основой д л я всех видов экономической деятельности. У в еличение д обавленной стоимост и в эконом и ке происхо д ит сегодня в значител ь ной мере за счет ин т еллектуал ь ной деятельности, по в ышения т е хнологиче с кого уровня производ с тва современных ИКТ.

Во многих странах государственные и негосударственные организации вн осят свой вклад в создание предпосылок для успешного формирования информационного обществ а, поскольку уверены в том, что «страны, первыми вошедшие в информационное общество, приобретут значительные преимущества» [9]. Среди этих преимуществ называют более высокое качество жизни, свободу творчества и самовыражения, более эффективные, прозрачные и качественные государ ственные услуги, более высокую конкурентоспособность бизнеса, снижение проблем расстояний и жизни в удаленных населенных пунктах. Заметен вклад ИКТ в рост производительности труда [4]. Д еятельность государственных и негосударственных организаций по развитию информационного общ ества в основном сосредоточена на развитии ИКТ, совершенствовании нормативно-правового пр остранства, создании «электронного правительства», а также изучении различных социальных и культурных аспектов информационного общества.

В 2000 г. лидерами стран «Бол ь шой Восьм е рки» прин я та «Окина в ская харт ия глобальн о го информационного общества» [10], котор а я признае т огромную роль совре м енных ин ф ормацион н ых технологий для устойчивого роста миро в ой эконом и ки, поско л ьку эти те х нологии да ю т возмож н ость всем людям в полной мере реализовывать свой по т енциал. Со г ласно Хар т ии, суть с т имулируемой информационным и технологиями эконо м ической и с оциальной трансформации закл юч ается в ее способности содейст в овать людям и общест в у в исполь з овании зн а ний и идей.

В 2003 и 2005 гг. в Женеве и Т у нисе в два этапа пров о дился Все м ирный сам м ит по информационному обществу. В итоговых доку м ентах сам м ита [15] п о дтверждал о сь, что ст р емительны й прогресс ИКТ, благо д аря их способности о с лабить воз д ействие м н огих трад и ционных п р епятствий, в особенности связа н ных со временем и с р асстояние м , открывае т новые пе р спективы д остижения более высоких уровней развития. Однако в ы годы инфо р мационно й революции в настоя щ ее время р а спределены неравномерно между развитым и и развив а ющимися странами, а также вну тр и многих стран. Эта ситуация получила название «инф о рмационно г о неравен с тва», или «цифровой п ропасти». А мбициозной целью, заявленной в указанн ы х докумен т ах, стали ликвидация и нформаци о нного нер а венства и обеспечение включенности населе н ия всех ст р ан и регионов в инфо р мационно е общество. Однако, с тех пор ситуация улучшилась лишь в незначит е льной степени.

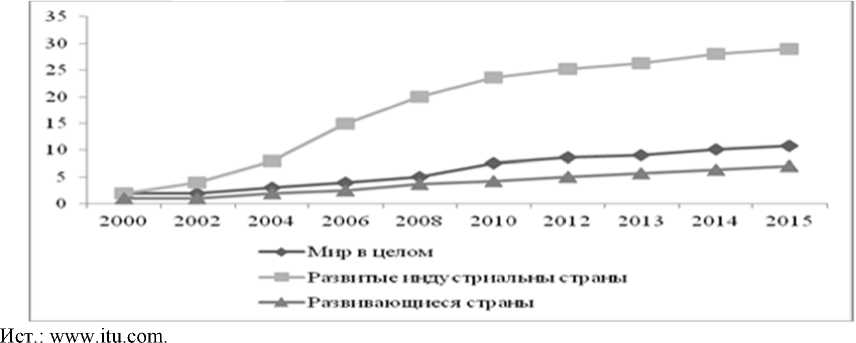

Эмпирич е ские данные, характер и зующие ра з витие ИКТ после 2000 г., показан ы на рис. 3-6 . 2000-е годы ознамено в ались не только продолжением н а метившейс я ранее тен д енции рос т а объемов э кспорта и международных прямых инвестиций, но и стре м ительным развитием И КТ. Прогре с с во всех т р ех сферах происходит в известном смысле «п а раллельно » . Но эта па р аллельност ь , вероятно , не случай н а. В то же в р емя, она не может быть интерпре т ирована од н означно. Д ействитель н о, значите ль ный рост экспорта и МПИ имел м есто и в 1970-1990-е го д ы. ИКТ в э т о время то ж е развивал и сь, но, оче ви дно, не ст о ль стремительно. При этом они были очень да л еки от сов р еменного у р овня. Поэт о му связыв ат ь динамик у двух обозначенных и н дикаторов глобализац и и только с р азвитием И К Т, очевид н о, неправо м ерно.

Рис. 3. Рост количества стацио н арных широ к ополосных соединений н а 100 жите л ей в 2000-2015 гг.

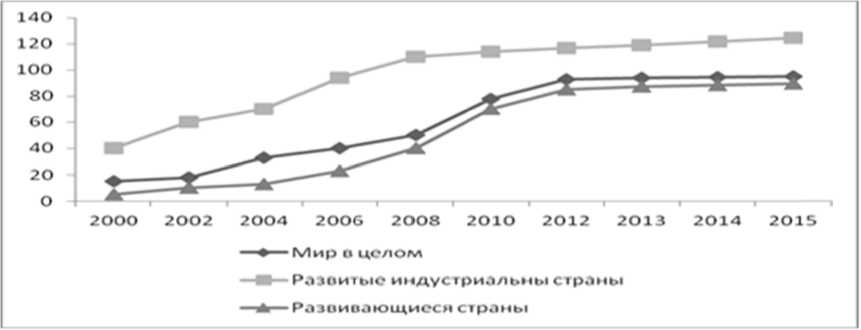

Развитие ИКТ является в значительной мере самостоятельным индикатором глобализации. В настоящее время ИКТ не только быстро развиваются, но и способствуют стре мительному увеличению объемов глобальных трансакций. Эту гипотезу подтверждает и следующи й факт. В настоящее время именно страны с наивысшим уровнем развития ИКТ играют ключевую р оль и как экспортеры, и как реципиенты ПИИ (рис. 7, 8). Так, в 2012 г. наивысший рейтинг развития ИКТ имели следующие страны: Южная Корея, Швеция, Исландия, Дания, Финляндия, Норвегия, Ни дерланды, Великобритания, Люксембург, Австралия, Швейцария, Сингапур, Новая Зеландия, США, Франция, Германия, Канада, Австрия, Эстония, Япония.

Рис. 4. Рост количеств а мобильных сотовых сое д инений на 1 00 жителей в 2000-2015 г г.

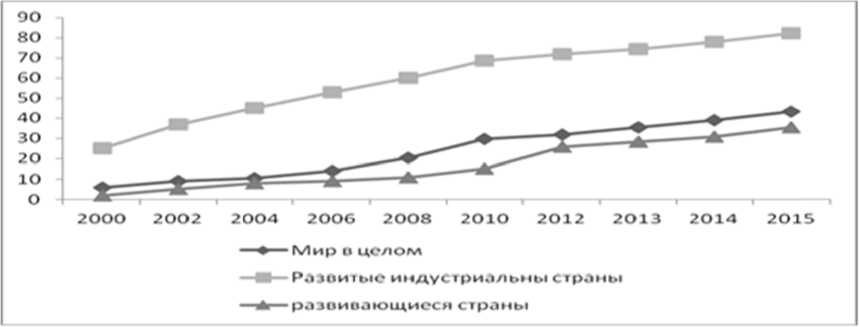

Ри с . 5. Динамика количеств а людей, име ю щих досту п к Интернет у , на 100 жи т елей в 2000-2015 гг.

Рис. 6. Динамика количества м обильных ш ирокополосных соедине н ий на 100 ж и телей в 200 7 -2015 гг.

Тем самым, можно предполож и ть, что ис с ледование развития И КТ в той и ли иной ст р ане представляет интерес не только как изу ч ение отде л ьной самос т оятельной проблемы. Оценка ур о вня развития ИКТ да е т возможность оценит ь степень г л обальной активности т ой или ин о й страны и охарактеризовать ее п озицию в глобализир у ющемся м и ре.

Р ис. 7. Доля 20 стран с на и высшим ур о внем разви т ия ИКТ в мировом экспо р те, 2012 г.

Ри с . 8. Доля 20 стран с наив ы сшим уров н ем развити я ИКТ в мир о вом приток е ПИИ, 2012 г .

III

Развитие информационных и к о ммуникац и онных технологий относится к ч и слу приоритетных задач российской экономической по л итики. О з н ачимости данного нап р авления с в идетельств у ет принятая программа «Информационное о бщество ( 2 011-2020)». При подг о товке гос п рограммы М инистерство связи и массовых коммуника ц ий РФ учи т ывало мировой опыт п одобных п рограмм, т е кущее состояние отрасли и рынка ИКТ, идеи, з а ложенные в Концеп ц ии долго с рочного с оциальноэ к ономического развития до 2020 г ода и Стра т егии разви т ия информационного о бщества. С реди важных направлений программы следует упомяну т ь преодоление цифро в ого нераве н ства, разв и тие новых технологий с вязи и обеспечение н едорогого ш ирокополосного дос т упа. Ежег о дно из фе д ерального бюджета выделяется около ста миллиардов ру б лей на рес у рсное обеспечение пр о граммы. О промежуточных рез у льтатах реализации п р ограммы с видетельствуют данн ы е о динам и ке индекс а развития ИКТ (табл. 1, 2).

Таблица 1

Индекс развития ИКТ Международного союза электросвязи, 2015

|

Место |

Страна |

Сумма баллов |

|

1 |

Южная Корея |

8,93 |

|

2 |

Дания |

8,88 |

|

3 |

Исландия |

8,86 |

|

4 |

Великобритания |

8,75 |

|

5 |

Швеция |

8,67 |

|

45 |

Россия |

6,91 |

Ист.: Measuring the Information Society. ITU, 2015.

Индекс развития ИКТ (ICT Development Index, IDI) рассчитывается ежегодно Международным союзом электросвязи. Для расчета композитного Индекса используется 11 показателей, характеризующих доступ к ИКТ, их использование и навыки работы с ними: подындекс доступа отражает наличие ИКТ и включает пять индикаторов инфраструктуры (фиксированная и мобильная телефонная связь, широкополосный интернет, количество домохозяйств, имеющих компьютер и Интернет); подындекс использования отражает интенсивность использования ИКТ и включает три индикатора (количество пользователей Интернета, фиксированной широкополосной связи и мобильной широкополосной связи); подындекс навыков отражает способность использования ИКТ и включает три косвенных индикатора (грамотность взрослого населения, количество обучающихся в средней школе и высших учебных заведениях).

Таблица 2

Индекс развития ИКТ Международного союза электросвязи, 2002-2015 (избранные бывшие социалистические страны и страны БРИКС)

|

Страна |

2002 |

2015 |

||

|

Рейтинг |

Сумма баллов |

Рейтинг |

Сумма баллов |

|

|

Чехия |

34 |

3,74 |

34 |

7,21 |

|

Венгрия |

36 |

3,49 |

48 |

6,82 |

|

Польша |

37 |

3,34 |

44 |

6,91 |

|

Литва |

43 |

3,17 |

40 |

7,08 |

|

Россия |

52 |

2,71 |

45 |

6,91 |

|

Бразилия |

54 |

2,55 |

61 |

6,03 |

|

Белоруссия |

57 |

2,53 |

36 |

7,18 |

|

Украина |

59 |

2,50 |

79 |

5,23 |

|

Румыния |

60 |

2,48 |

59 |

6,11 |

|

Казахстан |

68 |

2,18 |

58 |

6,20 |

|

ЮАР |

77 |

2,11 |

88 |

4,90 |

|

Китай |

90 |

1,95 |

82 |

5,05 |

|

Азербайджан |

100 |

1,71 |

67 |

5,79 |

|

Индия |

117 |

1,19 |

131 |

2,69 |

|

Всего участников |

154 |

167 |

||

Ист.: Measuring the Information Society. ITU, 2009, 2015.

По данным 2015 г., Россия получила 45-й рейтинг из 167 стран, охваченных исследованием (табл. 1, 2). Подындекс навыков был оценен сравнительно высоко (9,04), в то время как подындексы доступа и использования (7,24 и 5,52) понизили общую оценку страны. Очевидно, что Россия по-прежнему существенно отстает от развитых стран, закономерно занимающих в рейтинге ведущие места. В то же время, нельзя не отметить существенный прогресс России за последние 10 лет; среди бывших социалистических стран и стран БРИКС подобное характерно лишь для Китая, Казахстана,

Азербайджана и Белоруссии. Данный факт говорит о том, что при реализации программы «Информационное общество (2011-2020)» достигнуты определенные успехи.

Отслеживая значение индекса развития ИКТ (IDI) на протяжении ряда лет, следует обратить внимание на то, что его рост в РФ обусловлен возрастанием подындексов доступа (7,24 в 2015 году по сравнению с 2,36 в 2002 году) и использования (5,52 в 2015 году по сравнению с 0,14 в 2002 году), в то время как подындекс навыков, будучи достаточно высоким с самого начала измерений, изменялся в наименьшей степени (9,04 в 2015 году по сравнению с 8,53 в 2002 году). Подындексы доступа и использования рассчитываются на основе измерения уровня проникновения стационарной и мобильной телефонии и широкополосного доступа к Интернету, а также доли домохозяйств, имеющих компьютер и подключение к Интернету.

В настоящее время наиболее активный рост числа пользователей Интернета наблюдается в малых городах с населением менее 100 тысяч человек в связи с ростом его доступности [5]. Среди важнейших факторов, обуславливающих рост подындексов доступа и использования, можно выделить государственное финансирование и поддержку инфраструктурных проектов, инвестиционную активность компаний частного сектора, рост государственных услуг и услуг частных компаний, предоставляемых через Интернет, а также инновационность, образованность и растущий доход большой части российского населения.

IV

Уровень развития ИКТ существенно различается в отдельных странах, что свидетельствует о феномене информационного неравенства. Однако подобное неравенство может наблюдаться и в рамках одной страны. Именно этот аспект имеет особую актуальность для России, для которой характерны гигантские размеры территории и существенная экономическая дифференциация отдельных регионов. Поэтому анализ развития ИКТ в России целесообразно проводить не только в контексте сравнения с другими странами, но и в региональном разрезе. Для оценки и сравнения уровня развития ИКТ в отдельных регионах России используем ряд показателей. Мы предполагаем, что развитие ИКТ связано с осуществлением инвестиций. Уровень развития ИКТ является высоким в тех регионах, где объемы инвестиций в данную отрасль сравнительно велики. Развитие ИКТ требует не только финансовых вливаний для приобретения компьютерного оборудования и построения телекоммуникационных сетей. Это наукоемкие технологии, даже для применения которых необходимы образованные, высококвалифицированные сотрудники, не говоря уже о разработке нового программного и аппаратного обеспечения.

Процесс создания и распространения знаний среди широкого круга сотрудников не является простым и быстрым. Развитие знаний в области ИКТ требует хорошо функционирующей образовательной инфраструктуры, а также долгосрочной работы больших коллективов специалистов над крупными ИКТ проектами. Поэтому целесообразно при изучении вопроса региональных различий в развитии ИКТ рассмотреть также данные об удельном весе работников, занятых в секторе ИКТ, в общей численности занятого населения. Здесь преимущество имеют те регионы, где доля занятых в ИКТ наиболее высока. Таким образом, мы рассматриваем три основных показателя: доля отдельных регионов в общем объеме инвестиций, привлекаемых в ИКТ; объемы инвестиций в ИКТ на душу населения региона; доля занятых в ИКТ в общей численности населения региона.

Из соображений доступности данных Федеральной службы государственной статистики, в качестве ключевого показателя анализа будем использовать объем инвестиций в основной капитал на оборудование для информационно-коммуникационных технологий (без субъектов малого предпринимательства). Объем инвестиций крупных и средних предприятий в основной капитал, направленных на приобретение информационного, компьютерного и телекоммуникационного оборудования, существенно вырос за период с 2010 по 2014 гг.: со 170 до 292 млрд руб. Эти инвестиции распределены неравномерно по российским регионам. На долю десяти лидирующих по этому показателю российских регионов (из 82 рассматриваемых) приходится более половины (57,9%) общего объема инвестиций в оборудование для ИКТ (табл. 3). Большинство регионов, перечисленных в табл. 3, также лиди- руют в привлечении всех видов инвестиций в основной капитал (Москва, Санкт-Петербург, Краснодарский край, Тюменская, Московская, Самарская, Свердловская области).

Таблица 3

Российские регионы, привлекающие наибольшие объемы инвестиций в основной капитал на оборудование для ИКТ, 2014 г.

|

Регионы |

Доля в общем объеме инвестиций на оборудование для ИКТ, % |

Объем инвестиций в основной капитал на оборудование для ИКТ, млн руб. |

|

Москва |

24,3 |

71 039,0 |

|

Санкт-Петербург |

6,9 |

20 096,0 |

|

Московская область |

5,7 |

16 697,0 |

|

Краснодарский край |

4,7 |

13 770,3 |

|

Тюменская область |

4,4 |

12 961,0 |

|

Самарская область |

2,7 |

7 921,2 |

|

Нижегородская область |

2,6 |

7 590,5 |

|

Свердловская область |

2,5 |

7 166,2 |

|

Новосибирская область |

2,1 |

6 027,0 |

|

Мурманская область |

2,0 |

5 780,9 |

Однако не все регионы, даже привлекающие большие объемы инвестиций в оборудование для ИКТ, характеризуются стабильной динамикой этого показателя. Данные табл. 4 подтверждают, что объем инвестиций в оборудование для ИКТ нестабилен и имеет разнонаправленную динамику в различных российских регионах.

Таблица 4

Российские регионы с наиболее высокой положительной и отрицательной динамикой объема инвестиций на оборудование для ИКТ, 2014-2013 гг.

|

Регионы |

Динамика объема инвестиций на оборудование для ИКТ, % |

|

Республика Ингушения |

+ 531,3 |

|

Республика Калмыкия |

+ 179,3 |

|

Еврейская АО |

+ 148,8 |

|

Кабардино-Балкарская Республика |

+ 67,3 |

|

Санкт-Петербург |

+ 45,6 |

|

Чеченская Республика |

- 36,7 |

|

Республика Татарстан |

- 39,1 |

|

Воронежская область |

- 41,8 |

|

Магаданская область |

- 45,3 |

|

Республика Дагестан |

- 74,9 |

Для более объективной оценки регионального распределения инвестиций на оборудование для ИКТ следует учитывать размер населения субъектов Российской Федерации, которое различается от 12 миллионов человек в Москве до 51 тысячи человек на Чукотке с медианой, равной 1 223 тыс. человек. Целесообразно анализировать объем инвестиций на оборудование для ИКТ в среднем на душу населения. По этому показателю лидирующими российскими регионами являются (данные 2014 года, тыс. руб. на душу населения): некоторые регионы, имеющие возможность развивать свою экономику на базе природных богатств (Мурманская область – 7,5; Тюменская область – 3,6; Томская область – 2,8); регионы, показывающие высокую привлекательность для инвестиций (Москва – 5,8; Санкт-Петербург – 3,9; Краснодарский край – 2,5; Московская область – 2,3); регионы Дальневосточного федерального округа (Чукотский автономной округ – 3,4; Хабаровский край – 3,0; Сахалинская область – 3,0; Магаданская область – 2,9; Приморский край – 2,6; Еврейская автономная область – 2,5; Камчатский край – 2,4); крупнейшие города – индустриальные центры (Нижегородская область – 2,3; Самарская область – 2,5).

Таблица 5

Российские регионы с наиболее высоким удельным весом занятых в секторе ИКТ в общей численности занятого населения, 2014 г.

|

№ |

Регионы |

Удельный вес работников организаций сектора ИКТ, % |

|

1 |

Республика Марий Эл |

4,1 |

|

2 |

Рязанская область |

3,9 |

|

3 |

Калужская область |

3,7 |

|

4 |

Владимирская область |

3,6 |

|

5 |

Москва |

3,5 |

|

6 |

Московская область |

3,3 |

|

7 |

Тамбовская область |

3,2 |

|

8 |

Удмуртская Республика |

3,1 |

|

9 |

Ульяновская область |

3,0 |

|

10-11 |

Санкт-Петербург, Чувашская Республика |

2,9 |

Приведенные показатели в несколько раз превышают значения для регионов с наиболее низкими объемами инвестиций в ИКТ. Так, по данным 2014 года, эти значения составляли для Республики Дагестан – 0,1; г. Севастополь – 0,2; Республики Адыгея – 0,4; Чеченской Республики – 0,5; Пензенской области – 0,6 (тыс. руб. на душу населения). В России удельный вес работников, занятых в секторе ИКТ, в общей численности занятого населения в 2014 году был 2,1%. Максимальный удельный вес работников, занятых в секторе ИКТ, наблюдается в следующих регионах (табл. 5): Москва и Санкт-Петербург; близкие к Москве регионы с более низким уровнем заработной платы и высоким уровнем развития промышленности и образования; научно-производственные центры. При этом минимальные показатели среднесписочной численности работников организаций сектора ИКТ в общей численности работников по российским регионам составляют 0,5-0,8%. Таким образом, изученные показатели инвестиций и занятости в сфере ИКТ характеризуются существенными различиями среди российских регионов.

V

Выше было показано, что рост сектора ИКТ ускоряет развитие внешнеэкономической деятельности и, соответственно, уровень интернационализации экономики страны. Российский рынок ИКТ значительно вырос за последние десять лет, что, в частности, нашло отражение в улучшении рейтинга РФ в различных международных индексах. Также растут и инвестиции в российский сектор ИКТ, в особенности инвестиции в телекоммуникации, а также затраты на приобретение информационных технологий. Для того чтобы ответить на вопросы, связан ли рост российского рынка ИКТ с инвестициями в этот сектор и вносит ли развитие ИКТ свой вклад в рост интернационализации российской экономики, сравним ситуацию в различных российских регионах. Этот анализ позволит выявить основные факторы, поддерживающие развитие ИКТ на региональном уровне или препятствующие ему, а также понять взаимозависимости между уровнем развития ИКТ и масштабом международной деятельности.

Широко признается тот факт, что высокий уровень развития ИКТ создает условия для распространения знаний и проявления предпринимательских и творческих способностей. ИКТ способствуют получению информации об иностранных рынках, нахождению там партнеров и координации деятельности за рубежом. Таким образом, высокий уровень развития ИКТ вносит свой вклад в интернационали- зацию экономики. Данные по российскому рынку также показывают очень высокую корреляцию между инвестициями в основной капитал на оборудование для ИКТ и уровнем интернационализации экономики российских регионов, отражаемом объемам экспорта, импорта и иностранных инвестиций: коэффициент корреляции между инвестициями в основной капитал на оборудование для ИКТ и объемом экспорта в страны СНГ и дальнего зарубежья субъектов РФ равен 0,943; коэффициент корреляции между инвестициями в основной капитал на оборудование для ИКТ и объемом импорта из стран СНГ и дальнего зарубежья субъектов РФ равен 0,963; коэффициент корреляции между инвестициями в основной капитал на оборудование для ИКТ и объемом прямых иностранных инвестиций субъектов РФ равен 0,986.

Для расчета коэффициентов корреляции брались статистические данные по социальноэкономическому развитию 80 регионов России (автономные округа, входящие в более крупные регионы России, учитывались не отдельно, а в составе этих регионов; данные по Крымскому федеральному округу не использовались). Эта зависимость может быть взаимной: не только более высокий уровень развития ИКТ стимулирует развитие внешнеторговых операций и делает регион более привлекательным для иностранных инвестиций, но также и более высокие инвестиции в оборудование для ИКТ могут быть результатом активного проникновения иностранных компаний на региональный рынок. Иностранные компании не только сами вкладывают значительные средства в ИКТ-оборудование [6], но и привносят современные стандарты бизнес-коммуникаций и механизмов контроля в деятельность своих российских партнеров и конкурентов. Внедрение этих процедур контроля и коммуникации требует приобретения и модернизация оборудования для ИКТ. В некоторых регионах положительный торговый баланс может создавать финансовую основу для высоких инвестиций в оборудование для ИКТ.

В ходе дальнейшего исследования целесообразно поставить вопрос о наличии (отсутствии) каких-либо существенных препятствий на пути развития ИКТ в России, так как отставание от развитых стран по-прежнему значительное. Кроме того, необходимо выяснить, может ли развитие ИКТ сопровождаться усилением позиций России в глобализирующемся мире (ростом международной конкурентоспособности и повышением привлекательности для ПИИ). Поиск ответов на данные вопросы основан на следующей гипотезе, требующей эмпирической проверки: регионы имеют наивысший потенциал для развития ИКТ в том случае, если сравнительно высокие объемы инвестиций в данную отрасль сочетаются с наличием достаточных кадровых ресурсов, которые можно использовать в секторе ИКТ. Для проверки данной гипотезы целесообразно применение иерархического кластерного анализа для выявления взаимосвязей, присущих этим характеристикам.

Для иерархического кластерного анализа выбраны следующие переменные, характеризующие российские регионы: инвестиции в основной капитал на оборудование для ИКТ на душу населения, 2014, руб.; удельный вес работников, занятых в секторе ИКТ, в общей численности работников организаций, 2014, %; ВРП (валовый региональный продукт) на душу населения, 2013, руб.; объем экспорта на душу населения, 2013, долл. США; объем прямых иностранных инвестиций на душу населения, 2013, долл. США.

Объем экспорта и иностранных инвестиций характеризуют уровень интернационализации каждого региона; инвестиции в оборудование для ИКТ и доля занятых в секторе ИКТ характеризуют вложения капитала и труда в развитие ИКТ. Выбраны относительные показатели в связи с различным масштабом хозяйственных операций в разных регионах [3]. Значительный объем ВРП может являться важной предпосылкой развития сектора ИКТ, даже более важной, нежели объем иностранных инвестиций. Показатель ВРП отражает масштаб хозяйственной деятельности в регионе, что влияет на спрос на ИКТ со стороны предприятий, а также косвенно со стороны домохозяйств и органов власти.

Для оценки меры сходства между объектами использовался квадрат евклидова расстояния. В качестве алгоритма кластерного анализа был выбран метод Уорда. Первоначальные данные были стандартизированы. Для проведения иерархического кластерного анализа использовалось программное обеспечение SPSS. Выявлено шесть кластеров, четыре из которых содержат много регионов, а два – по одному или по два региона:

-

• кластер 1 – «Регионы-производители ИКТ» (5 регионов: Санкт-Петербург, Калужская, Рязанская, Владимирская, Московская области). Эти регионы имеют высокий удельный вес занятых в секторе ИКТ (в 1,9 раз выше, чем в среднем по России). Таким образом, вложения трудовых ресурсов велики, но вклад других факторов в успешное развитие ИКТ непропорционально мал. Особенно следует отметить недостаток инвестиций в оборудование для ИКТ (в 1,2 раза ниже, чем в среднем по России) и иностранных инвестиций в целом (в 1,6 раз ниже среднего);

-

• кластер 2 – «Традиционные научно-производственные центры» (25 регионов: Свердловская, Нижегородская, Новосибирская, Омская, Томская области и др.). Эти регионы достигли пика своего развития в промышленную эру. Они по-прежнему предлагают высококачественное техническое образование и обладают хорошей исследовательской базой. В этих регионах удельный вес занятых в секторе ИКТ выше среднего (в 1,2 раза), но ВРП и инвестиции в оборудование для ИКТ на душу населения ниже среднего (ВРП ниже в 1,5 раза, чем в среднем по стране). Уровень интернационализации этих регионов довольно низок, в частности, объем экспорта на душу населения в 3 раза меньше среднероссийского. Особо стоит отметить объем иностранных инвестиций на душу населения, который в этом кластере в 4,1 раза ниже, чем в среднем по России;

-

• кластер 3 – «Регионы-лидеры модернизации» (25 регионов: Краснодарский, Приморский, Хабаровский края, Республики Саха (Якутия) и др.). Эти регионы имеют развитую экономику, которая характеризуется довольно высоким уровнем интернационализации. Инвестиции в оборудование для ИКТ на душу населения несколько выше среднероссийских. То же самое можно сказать о ВРП на душу населения. Но вложения человеческого капитала в развитие ИКТ могут оказаться недостаточными, потому что удельный вес занятых в секторе ИКТ в 1,5 раза ниже среднего по стране. Экономическое развитие регионов этого кластера в основном продвигается за счет отечественных инвестиций, поскольку уровень иностранных инвестиций на душу населения в 3,5 раза ниже среднего по стране;

-

• кластер 4 – «Регионы с развивающейся экономикой» (21 регион: республики Северного Кавказа, Калмыкия, Тыва, Алтай и др.). Эти регионы значительно отстают по всем анализируемым показателям от среднероссийских данных, в частности, они характеризуются очень низкими инвестициями в оборудование для ИКТ (в 2,2 раза ниже среднего). Их региональная экономика не включена непосредственно в мирохозяйственные связи, поскольку они поставляют мало товаров и услуг на экспорт (экспорт на душу населения в 8 раз ниже среднероссийского) и практически не привлекают иностранные инвестиции (в 8,3 раза ниже);

-

• кластер 5 – Москва. В централизованной российской экономике столица характеризуется высоким ВРП на душу населения, высокими инвестициями в основной капитал на оборудование для ИКТ и высоким удельным весом занятых в секторе ИКТ в общей структуре занятости. Москва также привлекает львиную долю иностранных инвестиций и осуществляет большой объем экспортных операций;

-

• кластер 6 – Тюменская и Сахалинская области. В Тюменской области очень велики ВРП, экспорт и иностранные инвестиции на душу населения. Процветающий регион может позволить высокие затраты на ИКТ: инвестиции в основной капитал на оборудование для ИКТ очень высоки. Но из-за довольно низкого удельного веса занятых в секторе ИКТ можно предположить, что ИКТ в основном применяются, но не разрабатываются в данном регионе. Ситуация на Сахалине сходна с положением Тюменской области: высокие ВРП на душу населения, экспорт и прямые иностранные инвестиции. Однако меньше внимания уделяется развитию ИКТ: удельный вес занятых в секторе ИКТ ниже среднероссийского, инвестиции в оборудование для ИКТ близки к среднероссийским.

Значения показателей, характеризующие четыре первых кластера, представлены в табл. 6. Кроме субъектов РФ, которые могут быть объединены в достаточно крупные кластеры, имеются также некоторые регионы, чьи характеристики сильно отличаются от всех прочих. Соответственно, в иерархическом кластерном анализе они формируют кластеры 5 и 6, состоящие из одного или двух регионов, в таблице данные по ним не приводятся.

Таблица 6

Результаты иерархического кластерного анализа: характеристики основных (первых 4-х) кластеров

|

Кластер |

Население, чел. |

Инвестиции в основной капитал на оборудование для ИКТ на душу населения, руб. |

Удельный вес занятых в секторе ИКТ, % |

ВРП на душу населения, руб. |

Экспорт на душу населения, USD |

Иностранные инвестиции на душу населения, USD |

|

Регионы-производители ИКТ |

15 551 300 |

1230,0 |

3,8 |

216069 |

1711,4 |

844,8 |

|

Традиционные научнопроизводственные центры |

37 976 100 |

1255,8 |

2,4 |

172468 |

1136,9 |

328,1 |

|

Регионы-лидеры модернизации |

44 248 798 |

1564,2 |

1,3 |

247995 |

2977,4 |

386,7 |

|

Регионы с развивающейся экономикой |

29 701 700 |

71,9 |

1,2 |

111616 |

423,4 |

162,8 |

Таким образом, иерархический кластерный анализ позволил установить ряд любопытных тенденций. Выдвинутая нами гипотеза о необходимости сочетания высоких объемов инвестиций в ИКТ с наличием достаточных кадровых ресурсов, которые можно использовать в данном секторе, лишь частично подтверждается в российской практике. Высокие инвестиции в основной капитал на оборудование для ИКТ в некоторых регионах не сопровождаются соответствующим высоким удельным весом работников, занятых в секторе ИКТ. Это может означать, что в основном инвестиции на приобретение оборудования для ИКТ производятся отраслями, не входящими в сектор ИКТ. Так, информационнокоммуникационное оборудование в основном используется для совершенствования работы других отраслей, в особенности для развития отраслей российской экономики, ориентированных на экспорт. Регионы с высоким удельным весом занятых в секторе ИКТ и высоким исследовательским потенциалом в основном испытывают недостаток в новом оборудовании для ИКТ. Это положение не может не оказывать отрицательного влияния на развитие разработки и производства аппаратного и программного обеспечения. Тем самым российские регионы не раскрывают до конца свой потенциал для развития ИКТ, что можно рассматривать как определенное препятствие на пути дальнейшего развития данного сектора в России.

Несомненно, государственная программа развития ИКТ в России должна учитывать региональную специфику [1]. Необходимо осуществлять целенаправленную поддержку ИКТ в тех регионах, где потенциал наиболее высок. В первую очередь, это характерно для регионов из кластера 1 и частично для кластера 2. Подобный селективный подход может дать дальнейший импульс не только для развития ИКТ в России как самостоятельной отрасли, но и создать предпосылки для укрепления позиций российской экономики в глобализирующемся мире.

Список литературы Развитие информационных и коммуникационных технологий как индикатор глобализации: мировые тенденции и российская специфика

- Бабкина Л.Н., Скотаренко О.В. Методологические подходы и принципы формирования стратегии социально-экономического развития регионов//Известия Санкт-Петербургского государственного экономического университета. 2013. № 3. С. 30-36.

- Елизаренко Т.П. Влияние глобализации на инвестиционные процессы в субнациональных образованиях России//Фундаментальные исследования. 2014. № 12. С. 1692-1702.

- Завьялова А.С., Мамон Н.В. Методика оценки степени включенности регионов в глобальную экономику//Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2015. № 2. С. 39-47.

- Пресняков Е.В. Влияние информационно-коммуникационных технологий на мировую экономику//Известия Санкт-Петербургского государственного экономического университета. 2011. № 1. С. 132-134.

- Развитие Интернета в регионах России. . Режим доступа: http://company.yan-dex.ru/researches/reports/2013/ya_internet_regions_2013.xml (дата обращения 14.12.2015).

- Соловьева Ю.Н., Фейгин Г.Ф. Влияние прямых иностранных инвестиций на развитие информационно-коммуникационного сектора в России//Проблемы современной экономики. 2015. № 2. С. 124-129.

- Типанов В.В. Прямые иностранные инвестиции: тенденции и перспективы развития//Вестник Финансового университета. 2013. № 1. С. 82-91.

- Duwendag D. Globalisierung im Kreuzfeuer der Kritik. Baden-Baden, 2006.

- Europe and the global information society: Bangemann report recommendations to the European Council, 1994.

- Okinawa Charter on Global Information Society, 2000. . Режим доступа: http://www.g8.utoronto.ca/summit/2000okinawa/gis.htm (дата обращения 20.12.2015).

- Rangan S., Sengul M. Information technology and transnational integration: theory and evidence on the evolution of the modern multinational enterprise//Journal of International Business Studies. 2009. № 9. P. 1496-1514.

- Welfens P., Walther-Klaus E. ICT-Productivity and economic growth in Europe//Digital Excellence. Berlin-Heidelberg: Springer-Verlag, 2008.

- Welfens P., Jungmittag A. Internet, Telekomliberalisierung und Wirtschaftswachstum. Berlin-Heidelberg: Springer-Verlag, 2002.

- Welfens P., Vogelsang M. Concepts and Theory//Internationalization of European ICT Activities/Meijers H., Dachs B., Welfens P. Berlin-Heidelberg: Springer-Verlag, 2008.

- World Summit on the Information Society: Outcome documents. ITU, 2005.

- World Trade Organization. . Режим доступа: www.wto.org (дата обращения 14.12.2015).