Развитие институций для привлечения средств в венчурные организации России

Автор: Тельцова К.В., Гаврилов А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (62), 2021 года.

Бесплатный доступ

Статья отражает системный и последовательный подход к модернизации и развитию финансово-экономических институтов в России, с целью развития и притока финансирования в венчурные компании России (на примере финансовых технологий). Кроме этого, проиллюстрированы факторы, уменьшающие дефолтность стартапов на начальном этапе своего развития в контексте изучения их кривой жизненного цикла.

Венчурная компания, финансовые технологии, финансовый институт, платформенная экономика

Короткий адрес: https://sciup.org/170192654

IDR: 170192654

Development of institutions for attracting funds to venture capital organizations in Russia

The article reflects a systematic and consistent approach to the modernization and development of financial and economic institutions in Russia, with the aim of developing and inflowing funding to venture capital companies in Russia. In addition, the factors that reduce the default rate of startups at the initial stage of their development are illustrated in the context of studying their life cycle curve.

Текст научной статьи Развитие институций для привлечения средств в венчурные организации России

Недостаток венчурного финансирования в России сказывается на развитии всей экономики страны. Например, недостаточные темпы роста прямых инвестиций в данный сектор окажут влияние на стратегическую конкурентоспособность экономики в будущем. Недостаток развитых финансово-экономических институтов в данной сфере также приводит к монополизации отрасли отдельными участниками, прежде всего это банковские группы. Фактор пандемии положительно повлиял на объем инвестиций в данной отрасли. При этом, сравнивая различные страны по показателям развития венчурного бизнеса, сделан вывод о том, что Россия имеет большой потенциал для развития.

Особенность развития российских финансовых технологий и венчурных компаний может строиться на факторе децентрализации населения. Известно, что население России неравномерно распределено по всей территории, удалённые районы не имеют доступа к большинству социальноэкономических проектов, продуктов и услуг. Именно на повышение качества их жизни необходимо направить усилия и ресурсы, чтобы дистанционно выполнять наибольший спектр запросов населения. Цифровизация удаленных уголков России поможет поднять не только общий уровень жизни, но также её ежедневное качество.

Сегодня наблюдается иная тенденция. Передовые технологии внедряются в европейской части России, их используют люди, которые и без того имеют активную интеграцию в различные социальноэкономические пространства. Всё это обосновано исключительно экономической целесообразностью и возможностью коммерциализировать технологию. На основе проведенного анализа предложены несколько направлений, которые смоделируют развитие венчурного предпринимательства, усилят приток инвестиций в данную отрасль [1].

Комплексной, интегральной проблемой развития финансовых технологий в России остаются высокие экономические риски, неустроенность отрасли с точки зрения инфраструктуры. Как следствие - высокие риски и низкая привлекательность для инвесторов. Инвестиционная привлекательность включает в себя множество факторов, которые необходимо совершенствовать и развивать для того, чтобы превратить это в полноценную индустрию - сопоставимую с развитыми государствами, где высока доля технологичных решений в экономике. Понятие развитой индустрии должно включать в себя значительный объем средств, широкий спектр участников, динамизм отрасли, заинтересованность профессиональных участников в данном рынке, приемлемую рентабельность от вложений. Необходимо модернизировать государственную и сетевую инфраструктуру, которая будет обеспечивать интересы не только отдельных инвесторов, но также выступит массовым инструментом получения прибыли (инвестиционным инструментом), что привлечет дополнительных, заинтересованных инвесторов [2].

Первоначальный импульс по развитию инвестиционной привлекательности в России должно дать государство. В одном из сценариев развития данной отрасли, могут быть предложены следующие направления по её улучшению со стороны государства:

-

- совершенствование и модернизация законодательства и нормативно-правовой базы, развитие судебной практики по данному направлению;

-

- статистический сбор данных, учет данных в Банке России, Росстате, Мин-цифры РФ. Данный аспект позволит повысить уровень доверия инвесторов к отрасли. Также необходимо проводить аналитические исследования, выявлять тенденции, факторы и драйверы роста, оценивать динамику. Это повысит инвестиционную привлекательность отрасли, создаст и обоснует доверие к ней, сделает возможным создание института репутации для потенциальных инвесторов, которые сегодня не имеют доступа к информации;

-

- необходимость совершенствования и развития не только правовой, но также рыночной и технологической инфраструктуры инвестиций.

Необходимо придать особый организационно-правовой статус венчурной компании. Отдельный организационно-правовой статус создаст прецедент для необходимости изменения налогового законодательства в части налогообложения данных компаний. Например, следует отменить часть традиционных налогов и сборов, которые подлежат уплате среди традиционного бизнеса: НДФЛ, налог на прибыль, имущественные налоги.

Вместе с этим, для данного типа компании необходимо внедрить право и возможность вносить залог под обеспечение интеллектуальной собственностью для приобретения кредита на развитие. Это будет новая практика для России, но имеющая большой потенциал. Часто стартапы в своем владении имеют лишь интеллектуальную собственность, в лучшем случае систему патентов или совместную разработку, которая представляет из себя потенциальный коммерческий интерес. Банк России должен разработать методику оценки интеллектуальной собственности, что повлечет за собой повышение спроса на кредитование среди отдельных категорий предпринимателей, включая венчурных предпринимателей. Расширив залоговые возможности для венчурных компаний, объем финансирования данной отрасли резко возрастет, что окажет благоприятное влияние на развитие.

Создание системы страхования венчурных компаний. Поскольку венчурных компаний в России сегодня мало, особенно их немного в отраслях традиционной промышленности (доля финансовых технологий в структуре совокупности венчурных компаний составляет более 70% от всей совокупности), целесообразно разработать систему гарантий и страхования. Государственная система страхования должна возникнуть как реакция на высокие риски в экономике, в условиях которых невозможно развивать венчурное предпринимательство (одновременно с этим, данная задача стоит перед Правительством РФ). На примере того как агентство по страхованию вкладов (АВС) является специализированным фондом, покрывающим потери вкладчиков (покрывается страховой минимум), так и фонд страхования венчурного капитала (СВК) должен покрывать часть затрат инвесторов в случае банкротства венчурной организации.

Сегодня венчурное предпринимательство с точки зрения государства и права спутано с понятием малого и среднего бизнеса. Тем не менее, имея много общего, венчурное предпринимательство имеет ряд дополнительных особенностей, сложностей и трудностей, поэтому его просто необходимо выделить в отдельную категорию субъектов частного предпринима- тельства. Соответствующий юридический маркер позволит внести компанию в реестр венчурных организаций, что наделит их особыми правами, но также и ответственностью перед инвесторами, откроет доступ к кредитованию под залог интеллектуальной собственности. Особое внимание при создании подобного механизма необходимо уделить правомерным сделкам, которые действительно направлены на развитие бизнеса, не являются фиктивными и не попадают под понятия «легализация средств, полученных преступным путем».

Таким образом, основная задача, состоящая в совершенствование финансирования венчурного предпринимательства должна опираться на сглаживание кривой развития венчурных компаний и минимизацию влияния «долины смерти» в кривой жизненного цикла, которую могут пройти не более 5% венчурных компаний (95% банкротятся или ликвидируются иным образом) [3]. Можно сделать вывод, что эффективность вложенных средств в стартапы сегодня неизмеримо мала. Например, если в 2020 г. валовый объём венчурных инвестиций составлял 712 млрд. руб., то объем полезных инвестиций составил:

712 * 0,05 = 35,6 млрд. руб.

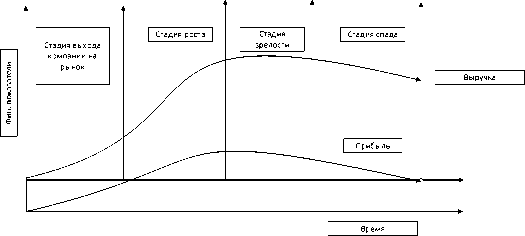

По нашему мнению, именно «долину смерти» необходимо преодолеть как можно большему количеству венчурных компаний для того, чтобы оправдать инвестиции и создать более положительную инвестиционную репутацию отрасли. На рисунке 1 рассмотрим, какой должна быть идеальная кривая жизненного цикла венчурных компаний для того, чтобы выжило как можно большее их количество.

Рис. 1. Идеальная кривая жизненного цикла венчурной компании (составлено автором)

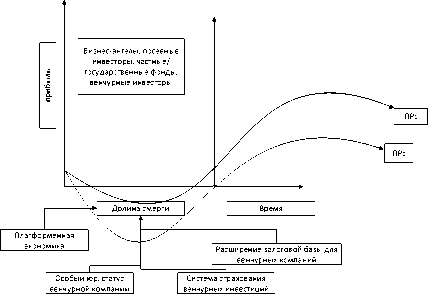

Произведём оценку влияния названных факторов на изменение кривой жизненного цикла компании (рисунок 2). Кривая линия ПР0 показывает, какой был изгиб у кривой жизненного цикла при отсутствии внедрения предлагаемых направлений развития финансирование венчурных компаний. Наглядно видно, что яма является довольно продолжительным по времени испытанием для молодых венчурных организаций, многие из которых не могут выйти из данной фазы и перейти к фазе роста, о чём говорит статистика успешных старта- пов от общего объема инвестиции в стартапы.

Изменение организационно-правового статуса венчурной компании влечет за собой изменения в налоговом законодательстве относительно субъектов экономики нового типа. На сегодняшний день венчурные компании никак не идентифицируются государством в качестве отдельных субъектов, поэтому на них распространяются меры поддержки, предназначенные для традиционного бизнеса.

Рис. 2. Эффект от мероприятий - «сокращения ямы долины смерти» (составлено автором)

Особым преимуществом венчурных компаний будет являться система страхования инвесторов венчурных компаний. Необходимо определить приемлемый уровень страховки и гарантии для инвесторов, чтобы они более активно вкладывали средства в развитие инновационной экономики. Вместе с этим, необходимо обеспечить доступ венчурных проектов к экосистемам крупнейших компаний, которые на конкурентной основе позволят ряду инновационных предприятий применять технологии в решении социально-экономических проблем [4].

Доступ к крупнейшим платформам и технологическим компаниям дает возможность в полной мере реализовать европейскую модель развития инновационного бизнеса через такие понятия как коммутанты, патиенты, эксплеренты. Сегодня в России практически отсутствуют такие понятия, но это является очень важным элементом в системе транзита инноваций в экономике, а также позволяет создать субсегменты для крупнейших технологических рынков, которые осваиваются крупными игроками.

Доступ к платформен ным экосистемам крупнейших участников рынка

Драйверы роста венчурных организаций

Драйверы роста объёмов финансирования венчурных организаций

Создание особого организационно правового статуса

Обеспечение инфраструктуры для доступа к гибридным экосистемам

Отмена налогов и сборов традиционного бизнеса

Создание системы страхования инвестиций венчурных инвесторов

Допуск к экосистемным площадкам, конкурирование за рынок

Создание методики оценки интеллектуальной собственности как элемента залогового обеспечения по кредиту

Процедура особого листинга венчурных компаний для привлечения средств

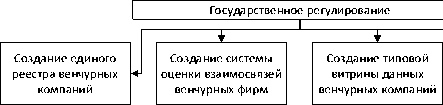

Рис. 3. Концепция развития венчурного предпринимательства и финансирования в России (составлено автором)

Последовательная и аргументированная система мер и рекомендаций по улучшению индустрии развития венчурного предпринимательства и его финансирования основывается на выявлении существующих недостатков и уязвимостей, существенная часть из которых в ключевых аспектах отражена в данном исследовании. В конечном счёте должен сформироваться пласт венчурного предпринимательства, который крепится к крупным участникам различных рынков, главным образом сосредоточенных вокруг финансового сектора, поскольку он имеет наиболее высокий потенциал для развития. Вместе с этим, значительный потенциал имеют социально-экономические сервисы, которые развиваются в последние несколько лет.

Подобная система сегодня работает как США, так и во многих странах Европы, когда малый и средний бизнес фактически выполняет отдельные операции крупного хозяйствующего субъекта. Разделение понятий «венчурная фирма» и «субъекты МСП» помогут идентифицировать и регулировать степень развития данного сегмента предпринимательства.

Выводы. Предлагается систематизировать направления венчурного развития, трансформировать некоторые организационные аспекты и внедрить дополнительные стимулы для увеличения финансирования. В совокупности данные процедуры должны уменьшить фазу долины смерти, которую проходят далеко не все стартапы.

Список литературы Развитие институций для привлечения средств в венчурные организации России

- Завлин П.Н. Инновационный менеджмент. Справочное пособие - СПб: Наука, 2018. - 356 с.

- Камалов А.М. Венчурное финансирование индустрии финтехнологий в Российской Федерации: состояние, проблемы, перспективы. 2020. - 180 с.

- Машкина Н.А., Пьянова Н.В. Инновационная экономика, Особенности венчурного финансирования инноваций в российском бизнесе, 2021. - С. 45-60.

- Мусостов З.Р. Инновационное развитие: Экономика, интеллектуальные ресурсы, управление знаниями/ Под ред. Б.З. Мильнера - М.: ИНФРА-М, 2019. - 624 с.