Развитие интернет-банкинга. Преимущества и недостатки банка "в кармане"

Автор: Пожарова Дарья Владимировна, Федько Анастасия Юрьевна, Васильева Юлия Денисовна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2021 года.

Бесплатный доступ

Описаны деятельность онлайн-банков, условия их работы, положительные и негативные стороны. Представлены результаты исследования в виде опроса молодежи о деятельности, доступности и удобстве интернет-банков, доверии к ним. Рассмотрен вопрос онлайн-кредитования и отношения к нему населения. Сделаны выводы о необходимости работы онлайн-банков в современном мире, в настоящих условиях.

Интернет-банкинг, онлайн-банкинг, онлайн-кредитование, дебетовая карта, карта студента, цифровые технологии

Короткий адрес: https://sciup.org/148309354

IDR: 148309354 | УДК: 336.717 | DOI: 10.25586/RNU.V9276.21.01.P.046

Development of internet banking. Advantages and disadvantages of the pocket bank

Keywords: internet banking, online banking, online lending, debit card, student card, digital technologies

Текст научной статьи Развитие интернет-банкинга. Преимущества и недостатки банка "в кармане"

Вводные замечания

В современном мире все большую роль играет интернет, интернет-технологии, которые значительно упрощают жизнь людей, позволяя совершить множество действий одним нажатием клавиши или одним касанием смартфона. Развитие всемирной паутины касается и одной из значимых сфер в жизни физических и юридических лиц – банковской системы. Банк будущего невозможно представить без информационных технологий (ИТ). Технологии интернет-банка уже изменили банковскую реальность и стали мощным фактором не только привлечения, но и удержания клиентов.

Клиенты, которые ценят и уважают свое время, больше не хотят обращаться в банковские отделения за выполнением стандартных операций, стоять в очередях

Пожарова Д.В., Федько А.Ю., Васильева Ю.Д. Развитие интернет-банкинга...

за талоном, а предпочитают совершать все через интернет-банки в удобное для себя время и в удобном месте. Согласно результатам четвертого ежегодного замера индикаторов финансовой доступности, проведенного Центральным банком, «более половины взрослого населения России (54,3%) готовы начать регулярно пользоваться дистанционными каналами доступа к финансовым услугам при наличии такой возможности» [2]. Некоторые эксперты заявляют о том, что банки превращаются в ИТ-компании с банковской лицензией. В нашей стране, как и по всему миру, технологии становятся решающим фактором для привлечения клиентов.

Роль интернет-банкинга в жизни населения

В системе интернет-банкинга очень хорошо развиты платежные функции, включая мгновенные платежи и переводы денежных средств. По прогнозам банковских экспертов, ежегодный прирост активной аудитории в интернет-банке составит около 40–50%. «Интернет становится повседневным и обыденным, люди оплачивают покупки и услуги в интернете: это все более и более удобно, экономит и силы, и время», – отмечает директор департамента розничного бизнеса «Росгосстрах банка» Андрей Борискин.

В настоящее время посредством интер-нет-сервисов оплачивается уже большая доля коммунальных платежей, платежей за телефон, интернет, телевидение и др.

Мы можем выделить ряд вопросов, необходимых для того, чтобы детально разобраться в интернет-банкинге:

-

1) Что такое интернет-банкинг и как он упрощает нашу жизнь? Каковы предпосылки его создания?

-

2) Какие положительные стороны перехода граждан к использованию банка «в кармане»?

-

3) Каковы недостатки подобной системы? В чем заключается опасность он-лайн-операций?

Что же такое интернет-банкинг? Интернет-банкинг – это общее название, принятое для обозначения технологий дистанционного банковского обслуживания, а также доступа к счетам и операциям по ним, предоставляемого в любое время и с любого устройства, имеющего доступ в интернет. Для выполнения операций используется браузер, то есть отсутствует необходимость установки клиентской части программного обеспечения системы.

Банки и финансовые компании начали использовать интернет-технологии для продвижения бизнеса. Интернет-банкинг является частным случаем дистанционного обслуживания клиентов, которое начало развиваться в США с 1995 г. Следует отметить, что одним из первых банков, предложившим обслуживать клиентов через интернет, стал “Security First Network Bank”. Использование интернет-банкинга в США объясняется существующими там ограничениями на открытие банками филиалов в других штатах. При небольшом вложении средств и маленьком штате банки получили возможность работать на большей территории, у них возникала экономия издержек, таким образом, виртуальный банк стал предлагать более высокую ставку по вкладам по сравнению с традиционным банком. На современном этапе развития основными операциями в области финансовых технологий остаются платежи, переводы, автоматические клиринговые операции, управление активами, финансовый маркетплейс.

«Домашний» банк оказывает большинство банковских услуг – расстояния для этого сервиса не имеют значения. Для тех, кому некогда и просто неохота заниматься заполнением платежного поручения,

48 в ыпуск 1/2021

а после терять время в очередях, сегодня как никогда актуально производить любые банковские операции максимально быстро и просто, причем в любое время и в любом месте. Именно поэтому наиболее распространенными и востребованными услугами интернет-банкинга на текущий момент являются транзакции по переводу денежных средств и инфосервисы.

Следует заметить, что в последние годы существенно возросло количество пользователей такой услуги, как мобильный банкинг, позволяющей совершать операции с банковским счетом непосредственно с помощью мобильного телефона.

Результаты опросов об использовании интернет-банкинга

Нами был проведен опрос среди молодежи, в частности студентов (115 человек), на тему того, как часто они посещают банк, какой вид услуг используют чаще всего, доверяют ли они нововведенной системе «кредит-онлайн» (рис. 1). Диапазон возраста опрашиваемых составил от 17 до 32 лет.

□ вообще не посещаю, мне хватает мобильного банка

□ посещаю, если нужно получить зарплату или средства, которые невозможно получить онлайн

□ хожу каждый раз, чтобы оплатить какие-либо услуги, не доверяю мобильным приложениям

□ не вижу смысла в интернет банках

Рис. 1. Результаты опроса «Как часто вы посещаете банк и банковские учреждения?»

Из диаграммы мы видим, что большинство представителей молодежи заинтересовано в использовании интернет-ресурсов, интернет-банков, считают это удобным способом получения денежных средств, пополнения баланса, перевода и осуществления иных простейших операций.

Однако есть доля опрошенных, которые сомневаются в сервисах банка, считают, что их средства могут быть утеряны и что проще решить все через сотрудников банка. Аналогичные настроения встречаются у представителей более старшего поколе- ния, которым тяжело даются новые технологии, использование смартфонов и интернета.

Отсюда мы можем увидеть, что большая часть молодежи выбирает более удобный и быстрый способ совершения банковских операций, с помощью мобильных банков, интернет-банков.

Таким образом, основным достоинством системы интернет-банка является возможность дистанционного доступа к своему банковскому счету по любому запросу – от получения подробной ин-

Пожарова Д.В., Федько А.Ю., Васильева Ю.Д. Развитие интернет-банкинга... 49

формации по состоянию своего счета до транзакций по погашению кредитов, переводов денежных средств между счетами или оплаты товаров и услуг. Банки предлагают осуществлять оплату коммунальных услуг, операторов мобильной связи и компаний – провайдеров сети интернет, удаленно открывать депозитный счет или дистанционно оформлять заявки на получение кредитов, о которых речь будет идти далее.

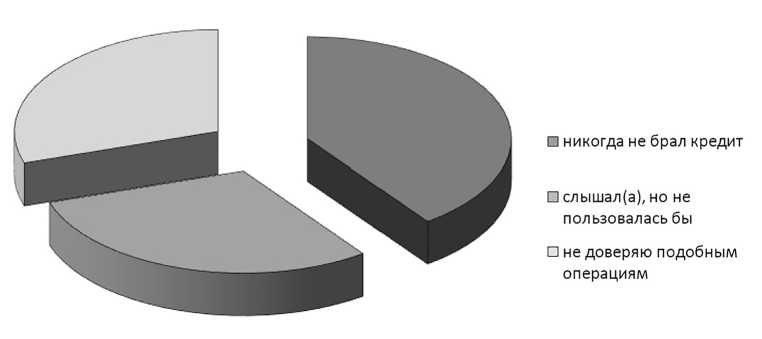

Теперь рассмотрим результаты опроса «Доверяете ли вы системе кредит-онлайн?» (рис. 2).

Рис. 2. Результаты опроса «Доверяете ли вы системе кредит-онлайн?»

Данные диаграммы показывают, что большая часть опрошенных слабо осведомлена об операции «кредит-онлайн» и не собирается использовать их. Следовательно, данная сфера банковских услуг вызывает недоверие у населения, что говорит о недостатке мобильных банкингов. Люди по-прежнему больше доверяют наличности, чем обязательствам банка: сказывается боязнь за собственные сбережения и финансы, формировавшаяся на фоне различных финансовых упадков, скачков и кризисов – одним словом, финансовой нестабильности.

Однако ситуация постепенно улучшается: поколение, для которого интернет – неотъемлемая часть жизни, уже активно использует все плюсы виртуального финансового пространства. Кроме того, в нынешнее время происходит смена клиентской модели поведения. Если прежде по любому поводу клиенты обращались в отделения, теперь у них всегда под рукой доступный интернет и банкинг в свободном пользовании.

Завершая свою работу, мы бы хотели отметить растущую роль банков «в кармане» во время пандемии. «Мы сегодня знаем, что вирус передается преимущественно капельным путем, 96% случаев связаны с капельным путем, и только 4 или 6%, по оценкам разных исследований, это воздушный путь», – заявила руководитель Роспотребнадзора Анна Попова. Большая часть населения в целях защиты своего здоровья, состояния своих семей, предпочитала оставаться дома. В таком случае интернет-банкинг набирал и продолжает набирать обороты, расширяется и изменяет интерфейс для удобства его использования.

Заключение

В январе 2020 г. в мире насчитывалось 3,8 млрд пользователей социальных се-

50 в ыпуск 1/2021

тей, аудитория соцмедиа выросла на 9% по сравнению с 2019 г. (это 321 млн новых пользователей за год). Сегодня более 5,19 млрд человек пользуются мобильными телефонами – прирост составил 124 млн (2,4%) за последний год. Соответственно, количество пользователей интернет-банкинга увеличилось в разы.

Основываясь на результатах данного исследования, мы можем сделать некоторые выводы о преимуществах банков «в кармане».

-

1. Удобство использования . Большинство людей считает использование онлайн-бан-ков удобной функцией, пользуется ею ежедневно, тем самым экономя время, что является одним из плюсов данной системы.

-

2. Простота интерфейса . В настоящее время банки стараются создавать максимально простые и логичные сайты, приложения, чтобы с ними могли совладать все категории населения, невзирая на возраст.

-

3. Дистанционный доступ . Возможность совершать сложнейшие операции со своими финансами, не выходя из дома, максимально облегчает жизнь граждан, в частности в условиях пандемии.

Среди недостатков данной системы можно выявить отсутствие доверия к он-лайн-кредитованию со стороны значительной части общества. В данном отношении многие опрошенные больше доверяют работе с персоналом. Еще один недостаток – то, что более старшее поколение гораздо реже использует смартфоны, им сложно совладать с новыми технологиями.

Таким образом, основываясь на результатах нашего исследования, проанализировав отношение населения к использованию интернет-банков, учитывая их преимущества и недостатки, мы можем сделать вывод о росте их значимости как необходимой цифровой технологии в области финансов и банков.

Список литературы Развитие интернет-банкинга. Преимущества и недостатки банка "в кармане"

- Акинин П.В., Коляда М.А. Развитие инноваций в банковском секторе США и возможность их реализации в российской действительности // Мир науки, культуры, образования. 2013. № 1. С. 300-302.

- Банк России провел четвертый ежегодный замер индикаторов финансовой доступности / Центральный банк Российской Федерации - официальный сайт [Электронный ресурс]. - URL: https://www.cbr.ru/press/event/?id=1955 (дата обращения: 03.10.2020).

- Галеев А. Какими будут банки будущего? / CNews [Электронный ресурс]. - URL: http://banks.cnews.ru/articles/2017-07-11_kakimi_budut_banki_budushchego (дата обращения: 03.10.2020).

- Ермаков С.Л., Юденков Ю.Н., Тысячникова Н.А., Сандалов И.В. Интернет-технологии в банковском бизнесе: перспективы и риски: учеб.-практ. пособие. 2-е изд., перераб. и доп. М.: КНОРУС, 2011. 320 с.

- Мажорова О. ИКТ в финсекторе: диагноз - острая цифровая трансформация / CNews [Электронный ресурс]. - URL: http://banks.cnews.ru/articles/2017-04-07_ikt_v_finsektore_diagnoz_ostraya_tsifrovaya_transformatsiya (дата обращения: 03.10.2020).

- Сетевая экономика / Глоссарий.ru [Электронный ресурс]. - URL: http://www.glossary.ru/cgi-bin/gl_sch2.cgi?RRlylig9!_qutusoqg (дата обращения: 03.10.2020).