Развитие интернет- банкинга в России

Автор: Нарожная Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 9 (40), 2017 года.

Бесплатный доступ

В статье проанализировано понятие интернет-банкинга, его плюсы и недостатки, особенности рынка интернет-банкинга в России, проведен статистический анализ пользования населением интернет-банкингом. Также сделаны выводы. Целью статьи являлось исследование тенденций развития интернет-банкинга в России.

Интернет-банкинг, Россия, интернет-технологии, онлайн-транзакции

Короткий адрес: https://sciup.org/140235698

IDR: 140235698

Development of internet banking in Russia

The article analyzes the concept of Internet banking, its advantages and disadvantages, features of the market for Internet banking in Russia, conducted a statistical analysis of the population use Internet banking. Also the findings. The purpose of this article is to study the development trends of Internet banking in Russia.

Текст научной статьи Развитие интернет- банкинга в России

В настоящее время банковская сфера представляет собой высококонкурентный рынок, где участники должны постоянно совершенствоваться и идти в ногу со временем, чтобы выжить. Один из способов занять ведущие позиции — внедрение финансовых и информационных инноваций, позволяющих уменьшить издержки, с одной стороны, и увеличить клиентскую базу банка - с другой. Для повышения эффективности работы банковских институтов необходимо постоянное внедрение новейших банковских технологий. Банковские технологии - это совокупность различных информационных технологий, компьютерных сетей, программного обеспечения, внутренних процессов, используемых в банках[1]. Информационные технологии в банковской сфере дают возможность накапливать и максимально эффективно использовать информацию о потребностях клиентов в услугах.

Интернет - банк - система дистанционного (удаленного) обслуживания, предоставляющая доступ к банковским услугам через Интернет.

Интернет - банкинг сейчас предоставляется практически во всех крупных банках.

Любой банковский продукт (даже стандартный) хоть чем-то, но отличается от аналога у конкурентов. Интернет-банкинг не является исключением, но основные возможности системы таковы;

-

• Предоставление актуальной информации по счетам клиента (карточным, текущим, депозитным)

-

• Управление этими счетами (осуществление переводов, блокировка, перевыпуск, открытие)

-

• Возможность делать платежи в пользу третьих лиц и любых организаций

-

• Создание шаблонов, по которым будут осуществляться регулярные переводы с максимальной быстротой и в заданное клиентом время

-

• Обмен валют.

Выше приведены лишь общие условия. На самом деле возможности интернет-банкинга различных финансовых учреждений гораздо шире. Например, банк ВТБ24 предлагает клиенту через систему покупать ценные бумаги на фондовом рынке или оплатить сбор за оформление американской визы.

Банк «Русский Стандарт» установил повышенные процентные ставки по депозитам, открываемым в Интернете. В российских рублях эта разница составляет 0,5%. Мелочь, но приятно.

Поощряет пользователей и Сбербанк. В реальной жизни (т.е. через кассира) комиссия за платеж в другую кредитную организацию составляет 2% от суммы (максимум 1500 руб., минимум - 50), а через интернет-банк -1% (максимум 1000 руб.).

На фоне конкурентов не очень выгодно выглядит Альфа-Банк . Нет, его банкинг под названием «Альфа-Клик» имеет широчайшие возможности. Но недоумение вызывает тот момент, что выписку по своей кредитной карте клиент может посмотреть только за последние 3 месяца. Это же касается совершаемых через интернет-банк платежей. При желании получить более «старую» информацию нужно обращаться в отделение[4].

Например, клиент Альфа-Банка может получить логин и пароль через банкомат или заполнить на официальном сайте специальную форму, после чего сотрудник перезвонит по указанному телефону и предоставит необходимые данные. А можно сразу позвонить оператору, сообщить свое кодовое слово, имя, номер карты и сотового, после чего вам будет выслано SMS с предварительным паролем, который в дальнейшем необходимо будет сменить.

ВТБ24, Банк Москвы и Русский Стандарт требуют обязательной явки клиента в отделение. Правда, последний предлагает заказать специальный пакет услуг «Банк в кармане», оформить который можно в различных торговых точках.

Нестандартно поступил Сбербанк. Вы можете получить доступ к системе без посещения отделения. Но в этом случае услуга предоставляется не в полном режиме.

Стоимость и комиссии

За подключение к интернет-банку и обслуживание системы рассмотренные выше банки комиссий с клиента не взимают.

Что касается переводов, то Альфа-Банк и КредитЕвропаБанк за внешний платеж удержат с клиента 0,3% от суммы, Сбербанк - 1%, а Банк Москвы за перевод в другое кредитное учреждение возьмет 10 рублей за операцию.

Переводы между счетами клиента внутри банка и платежи за мобильную связь осуществляются, как правило, бесплатно, а вот за перечисление на счет другого клиента часто придется заплатить комиссию. Что касается оплаты за ЖКХ, то тут все зависит от банка: Банк Москвы процент за это не возьмет, а вот у Альфа-Банка комиссия обусловлена выбранным пакетом услуг (либо бесплатно, либо 29 руб. за операцию).

Сроки переводов

Если транзакция проходит по системе банка, то она осуществляется в режиме онлайн. В случае перевода в другой банк, каждое учреждение имеет свой регламент. Как правило, срок составляет от 1 до 3 дней.

Безопасность использования

Защита клиентских данных обеспечивается несколькими мерами. Во-первых, на стороне пользователя стоит защищенный SSL-канал, по которому передаются данные. Во-вторых, любая расходная операция по счету требует введения одноразового пароля, который приходит на телефон в виде SMS-сообщения. К тому же, многие банки используют различные виды дополнительной защиты.

История этой системы началась в 1980-х годах в США. Ее прародительницей стала система Home Banking, предоставляющая возможность вкладчикам через телефон подключаться к компьютеру банка и проверять состояние своих счетов.

Благодаря усовершенствованным интернет-технологиям, банками уже предоставлялась услуга проверки вкладчиками своих счетов через интернет. Однако настоящий успех интернет-банкинга начался только в 2001 году.

Bank of America стал первым банком, предложившим вкладчикам услугу Е-банкинга, которая имела и имеет на данный момент огромную популярность.

В подтверждение этих слов красноречиво говорит статистика: в большинстве стран Западной Европы и Америки систему онлайн-банкинга используют более 50 % всего взрослого населения и 90 % пользователей интернета, которые достигли совершеннолетия.

Онлайн-банкинг — это система, позволяющая своим пользователям управлять своими счетами, выбирая любое удобное для них время и место. Все, что для этого надо, — это компьютер, подключенный к интернету и, конечно же, счет в банке.

К сервисам дистанционного банковского обслуживания (ДБО) сегодня можно получить доступ с помощью практически всех каналов связи (Интернет, мобильная связь, модемный доступ). Благодаря наличию такой возможности, клиент банка может контролировать денежные средства из любой точки мира, причем в безопасном режиме, ведь банки позаботились о грамотном проектировании подсистем безопасности.

Помимо интернет-банка и мобильного банка, для удобства клиентам предлагаются услуги call-центра, где звонок из любого региона России можно сделать абсолютно бесплатно. Такое разнообразие удаленных сервисов предоставляет клиентам возможность выбрать для себя самый комфортный вариант. Для большинства - это тот, который обладает наибольшим количеством опций.

Так, согласно результатам опроса, 61% респондентов предпочитают пользоваться интернет-банком. Сервис не новый. Тенденция развития интернет-банкинга (ИБ) наблюдается постоянно. Среди российских банков наиболее активно расширением функционала ИБ занимается Альфа-Банк. Новые возможности в системе "Альфа-Клик" появляются в среднем на 3-4 месяца раньше, чем у других организаций.

В общем и целом, с помощью интернет-банка можно оплачивать услуги ЖКХ, сотовую связь, переводить денежные средства, отслеживать операции по счетам, погашать кредиты, покупать и продавать валюту (как например, в Банке "Траст", где через ИБ TRUST ONLINE можно осуществлять безналичные конверсионные операции с карт и счетов банка).

21% участников опроса выбрали "Мобильный банк". Несмотря на то, что многие банки требуют подключения услуги в обязательном порядке (например, для доступа в Интернет-банк), часть респондентов предпочитает проводить операции с помощью мобильного телефона. В отличие от ИБ, удобство сервиса заключается в мобильности. Интернет не всегда есть в свободном доступе, мобильная связь - практически везде. С помощью "Мобильного банка" можно оперативно блокировать карту в случае кражи/утери, моментально получать уведомления о каждом пополнении и списании денег с карты, переводить средства с карты на карту (например, в Альфа-Банке).

Служба поддержки пользуется спросом лишь у 10% респондентов. Вероятно, низкий уровень популярности связан с тем, что не всегда можно сразу дозвониться до специалистов. Иногда на ожидание ответа от оператора уходит 4-6 минут и более. В некоторых банках, служба поддержки рассматривает вопросы и дает ответы в письменном виде. Вопрос можно направить, заполнив поля соответствующей формы на онлайн-ресурсе банка.

Бесплатные звонки с сайта банковской организации выбирают 6% опрошенных. Как правило, услуга не требует от клиента установки каких-либо дополнительных программ - достаточно наличия доступа в интернет. 2% пользователей портала пользуются формой обратной связи, а также системой IVR (автоматическое банковское обслуживание по телефону)

В онлайн-платежах по банковским картам за 2015-2016гг. растет доля транзакций с карт Сбербанка, но лидером по росту среднего чека в онлайн платежах является ВТБ24. При этом доля онлайн-платежей, совершенных с кредитных карт, составляет 44%, а с дебетовых карт - 56%.

Исследование включает статистику по электронным платежам, совершенным при помощи банковских карт различных банков за 2015-2016

годы. Базу исследования составляют 11 млн. транзакций, совершенным в более чем 3000 российских интернет-магазинов.

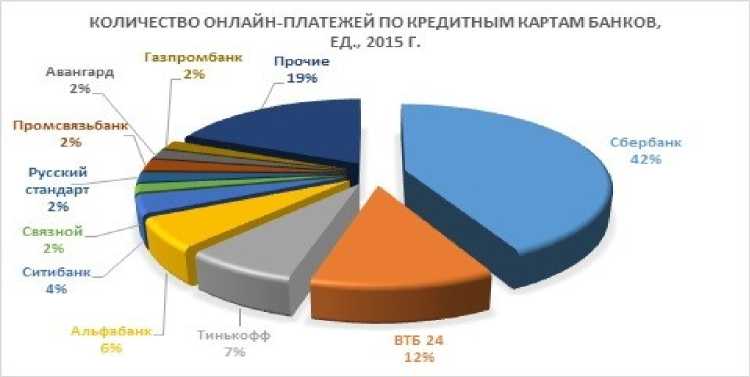

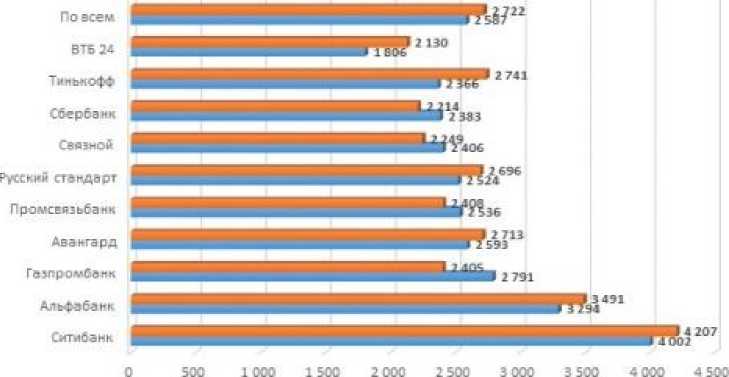

Рис. 1. Онлайн-платежи по кредитным картам российских банков

В 2016 году на 8% выросло количество онлайн-транзакций, совершенных при помощи кредитных карт Сбербанка (занимающих самую большую долю в сегменте кредитных карт) – 42% от общего числа.

На 6% по сравнению с 2015 годом уменьшилась доля транзакций по кредитным картам ВТБ24 – она составила 12% в 2016 году. Доля платежей по кредитным картам банка Тинькофф выросла на 1%, по картам банков "Русский Стандарт" и "Связной" уменьшилась на 1% и 2% соответственно.

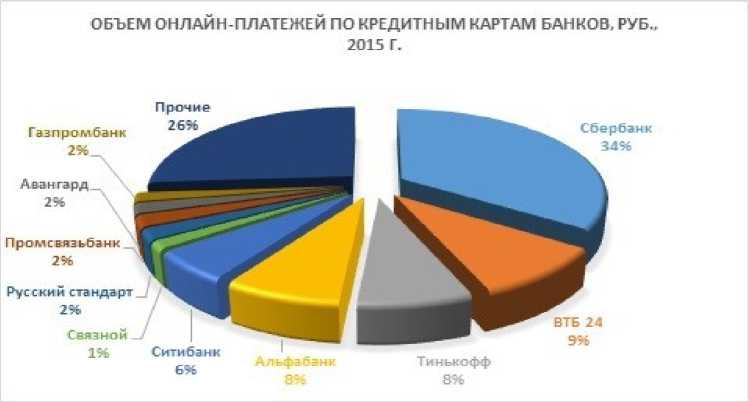

При этом, отмечается в исследовании, общий оборот по платежам, совершенным в интернете при помощи кредитных карт Сбербанка, увеличился за год на 2%, составив в 2016 году 34% от общего объема платежей по кредитным картам в рублях.

На 2% в денежном выражении выросла доля рынка кредитных карт Тинькофф Банка, при этом в деньгах сократилась доля онлайн-платежей, осуществленных с кредитных карт ВТБ24 (-3%), "Связного" (-2%), Ситибанка (-1%) и "Русского Стандарта" (-1%)[2].

Рис. 2. Объем онлайн-платежей по кредитным картам банков, руб.,

2015г.

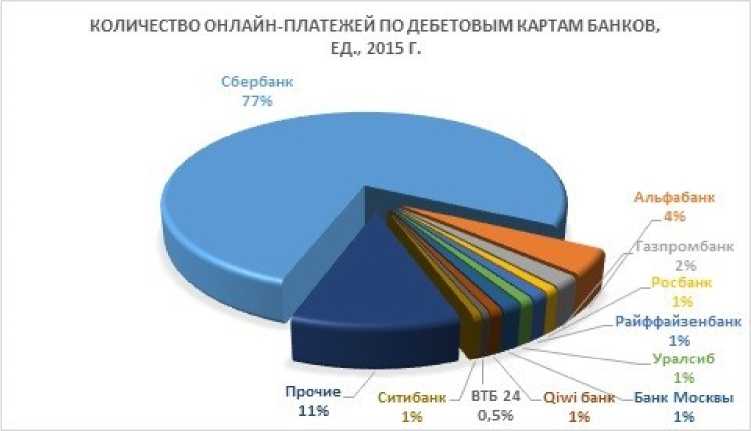

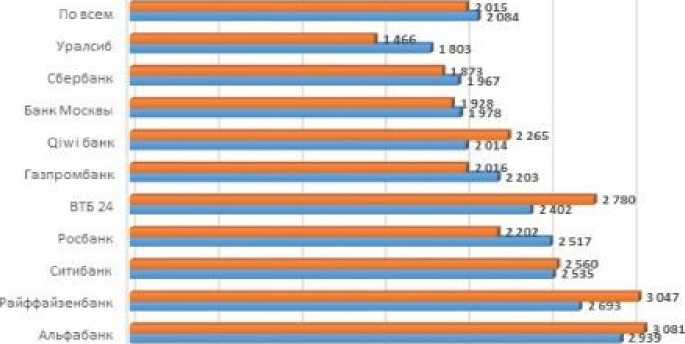

Рис. 3. Онлайн-платежи с дебетовых карт российских банков

Дебетовыми картами Сбербанка россияне расплачивались онлайн в 77% случаев всех онлайн-оплат дебетовыми картами, а доля таких платежей выросла в 2015 году на 7% по отношению к 2014 году. При этом на 1% уменьшилась доля онлайн-транзакций, совершенных при помощи дебетовых карт Альфа-Банка (составившая 4% от общего количества онлайн-платежей по дебетовым картам).

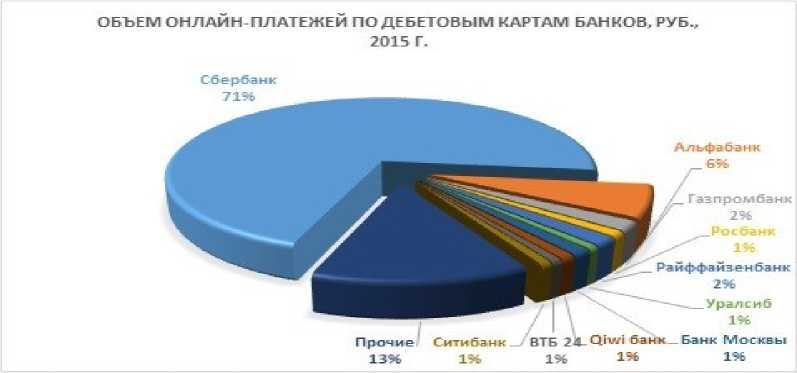

В денежном выражении объем интернет-платежей по дебетовым картам Сбербанка вырос за год на 5% и составил в 2016 году 71% от общего числа таких платежей. Доля онлайн-оплат по дебетовым картам АльфаБанка, Газпромбанка и Росбанка (в денежном выражении) сократилась на 1% у каждого по сравнению с 2014 годом [3].

Средний чек в онлайн-платежах: разнонаправленная динамика

Рис. 4. Объем онлайн-платежей по дебетовым картам банков, руб., 2015г.

Средний чек онлайн-платежей по кредитным картам в среднем по рынку в 2016 году вырос по отношению к 2015 году на 5%. При этом у ряда банков в отдельности он изменился по-разному.

В частности, наиболее значительный рост среднего чека продемонстрировали онлайн-транзакции по кредитным картам Тинькофф Банка (16%) и ВТБ24 (18%) [2].

Однако такая картина наблюдается не везде: так, онлайн-платежи по кредитным картам Газпромбанка продемонстрировали самое серьезное падение среднего чека - 14%, второе место - у Сбербанка, с 7%.

Средний чек онлайн-платежей по дебетовым картам за год снизился на 3% в среднем по рынку, однако у некоторых банков он существенно вырос.

Так, например, в 2015 году держатели дебетовых карт ВТБ24 в среднем потратили на оплату товаров и услуг онлайн на 16% больше, чем в 2014 году, у Райффайзенбанка этот показатель стал больше на 13%, у Qiwi Банка - на 12%.

СРЕДН ИЙ ЧЕК ОНЛАЙН. ПЛАТЕЖЕЙ ПО КРЕДИТНЫМ КАРТАМ БАНКОВ. РУБ.

■ 2015 г. ■ 2014 г.

Рис. 5. Средний чек онлайн-платежей по кредитным картам банков, руб.

Наиболее серьезно - на 19% - сократился средний чек платежей по дебетовым картам банка УРАЛСИБ. Также заметно уменьшился размер среднего чека по дебетовым картам Росбанка (-13%) и Газпромбанка (-9%).

СРЕДНИЙ ЧЕК ОНЛАЙН-ПЛАТЕЖЕЙ ПОДЕ БЕГОВЫМ КАРТАМ БАНКОВ. РУБ.

0 500 1 000 1 500 2 000 2 500 3 000 3 500

■ 2015 г. ■ 2014 г

Рис. 6. Средний чек онлайн-платежей по дебетовым картам банков, руб.

Напомним, что по статистике, опубликованной на сайте Банка России, доля кредитных карт в общей структуре расчетных и кредитных карт, эмитированных кредитными организациями, составляет 13%. Однако при расчетах онлайн доля платежей, совершенных с кредитных карт, составляет 44%.

Часть населения, активно использующая электронные финансовые и платежные сервисы, в более чем 40% случаев имеет хотя бы одну кредитную карту, а 80% этой аудитории совершают хотя бы одну покупку в интернет-магазине ежемесячно [6].

Из вышенаписанного можно сделать следующие выводы.

В России интернет-банкинг появился несколько позже, чем во всем мире. Благодаря этому российские банковские учреждения получили возможность пользоваться уже готовыми и проверенными решениями. Однако все равно нельзя сказать, что эта услуга получила широкое распространение.

Выгода интернет-банкинга для банка очевидна. Он получает еще один канал распространения своих услуг, делает их еще более доступными и простыми для клиентов. При этом он существенно сокращает свои издержки. Обслуживание не требует привлечение грамотных специалистов, большинство операций осуществляет программа, а вмешательство сотрудников необходимо только в исключительных случаях. По сути, выходя в интернет банк получает еще один филиал, который может действовать по всей стране.

Таким образом, перспективными направлениями развития услуг в сегменте интернет-банкинга становятся:

-

- расширение ассортимента услуг для состоятельных клиентов, что позволит сократить вывоз их капитала за рубеж и увеличить ресурсную базу российских банков, составляющую основу для расширения их активных, прежде всего, кредитных операций;

-

- вовлечение в деятельность на этом сегменте рынка небольших, в том числе, региональных банков, оказывающих услуги населению с растущими доходами, что будет способствовать их сохранению и формированию на этой основе широкой прослойки среднего класса. Внедрение в практику коммерческих банков продуктов интернет-банкинга позволит не только увеличить их доходы, но и создать стабильный и долгосрочный источник средств, которые могут быть направлены на развитие российской экономики

Следовательно, существуют два пути дальнейшего развития: совершенствование уже созданных систем без коренной переработки или их идейное развитие.

Первый путь подразумевает ориентацию на среднего пользователя и, как следствие, некоторое упрощение интерфейса, слабый прогресс в функциональности акцент на привлечение миллионов клиентов. Маркетинговые усилия банков и клубных операторов по привлечению клиентов уже в ближайшие год-два могут привести к росту доли активных пользователей выше 10%. Считается, что этот уровень активных пользователей - порог, после которого может начаться этап взрывного роста числа активных пользователей и, как следствие, объема комиссионных доходов от систем интернет-банкинга.

Второй путь - это ориентация на продвинутого пользователя, работу в качестве витрины финансового супермаркета с индивидуально формирующимися предложениями для пользователей.

Список литературы Развитие интернет- банкинга в России

- Сайбель Я. В. Перспективы развития банковских инноваций в России//Политическое и социально-экономическое развитие Юга России: история, современность, перспективы развития: сборник научных статей Международной научно-практической конференции/под ред. В. П. Басенко, В. П. Зайкова. -Москва: ЧОУ ВО «МУ им. С. Ю. Витте», 2015. С. 68-72

- Климин С. А. Интернет-банкинг: современное состояние и перспективы развития//Молодой ученый. -2016. -№2. -С. 512-514.

- Винникова И.С., Кузнецова Е.А., Роганова С.Ю. Интернет-банкинг в России: причины стагнации и особенности развития//Международный журнал прикладных и фундаментальных исследований. -2016. -№ 11-2. -С. 285-289

- Григорян А. А. Интернет-банкинг и перспективы его развития в Российской банковской практике//Перспективные направления развития банковского дела, 2017 -с. 76 -81

- Оганесян А.Л., Даниловских Т.Е. Развития интернет-банкинга как основная тенденция в банковском обслуживании юридических лиц в Российской Федерации//Международный журнал прикладных и фундаментальных исследований. -2016. -№ 10-1. -С. 127-131

- Даниленко, Д.Я. Совершенствование системы «Интернет-сервис» для физических лиц Московского Индустриального банка/Д.Я. Даниленко, А.А. Мигел//Сборник «Актуальные проблемы развития региональной экономики». Материалы международного научно-практического «круглого стола» 25 декабря 2013 г./под ред. Т.Ю. Мельниченко, Е.Л. Александров, Л.С. Морева. -Калуга: КГУ им. К.Э.Циолковского, 2014. -с.37-42

- Васильева И.А. Актуальные тенденции развития систем интернет-банкинга//Экономика и современный менеджмент: теория и практика. 2015. №46. С. 6-12.

- Винникова И.С. Социально-экономические барьеры развития интернет-банкинга в России//Современные исследования социальных проблем (электронный научный журнал). 2015. №6 (50).