Развитие ипотечного кредитования как способа повышения доступности жилья

Автор: Федотова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (8), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105721

IDR: 140105721

Текст статьи Развитие ипотечного кредитования как способа повышения доступности жилья

В исторически короткий срок институциональные преобразования в экономике России привели к тому, что ипотечное кредитование превратилось в последние годы в неотъемлемую составляющую современной экономической жизни. Ипотечное кредитование обеспечивает возможность купить квартиру тем гражданам, которые не имеют накоплений, равных ее стоимости. Однако не все могут им воспользоваться. Следовательно, повышение доступности жилья за счет ипотечного кредитования предполагает создание условий, при которых большинство населения сможет получать ипотечные кредиты.

Ипотечные кредиты доступны для большинства населения при условии, что доход (в первую очередь, заработок) его основной массы достаточен для осуществления ежемесячных выплат по кредитам без значительного ущерба для текущего потребления. Другими словами, ипотечные кредиты тем доступнее, чем меньше ежемесячные выплаты по ним. Минимизация выплат достигается за счет снижения процентной ставки, уменьшения суммы кредита и увеличения его срока.

Основным регулятором доступности ипотечного кредитования в рамках используемого в нашей стране механизма служит процентная ставка. Ее величина определяется тремя факторами: стоимостью ресурсов, накладными расходами кредиторов и надбавкой за риск для компенсации их потенциальных потерь. В России политика повышения доступности ипотечных кредитов на протяжении последних пяти лет активного развития ипотечного рынка обеспечивалась главным образом за счет снижения процентной ставки и надбавки за риск. Это возможно, если основные риски ипотечного кредитования принимает на себя государство [1].

Ипотечным кредитам присущи два вида рисков: кредитный и процентный. Кредитный риск — риск того, что заемщик не выполнит своих обязательств по погашению и обслуживанию долга перед кредитором, причем последний не сможет (полностью либо частично) компенсировать свои потери за счет реализации предмета залога (в данном случае квартиры). Поскольку заемщиком является физическое лицо, реализация предмета залога может привести к тому, что заемщик и его семья окажутся без крыши над головой.

В отличие от кредитного процентный риск характерен в первую очередь именно для ипотечного кредитования и связан с тем, что средства, привлекаемые кредиторами (вклады, депозиты), обычно краткосрочные, в то время как ипотечные кредиты предоставляются на длительные сроки. Таким образом, ипотечный кредит финансируется большей частью за счет средств различных краткосрочных вкладов, которые последовательно привлекаются и возвращаются вкладчикам. Если в течение цикла жизни ипотечного кредита процентные ставки на рынке возрастают (например, при повышении инфляции), кредитору приходится платить более высокие проценты по вновь привлекаемым вкладам, в то время как заемщик продолжает выплачивать проценты по своему кредиту в том же объеме, как и в период, когда ставки на рынке были низкими. Другими словами, процентный риск — это риск возникновения ситуации, при которой проценты, которые по своему ипотечному кредиту заемщик платит кредитору, не будут достаточными для выплаты банком процентов вкладчикам по тем депозитам, за счет которых этот кредит финансируется.

Цены на недвижимость в последние годы устойчиво растут, что обусловлено совокупностью факторов, в том числе ростом спроса, обусловленным притоком инвестиций и ростом доходов значительной части населения на волне положительной экономической конъюнктуры. Рост спроса на недвижимость должен неминуемо вызвать увеличение предложения, т. е. рост объемов строительства жилья. Однако предложение жилья всегда растет медленно по причине чрезвычайно низкой его эластичности. Специфика отечественного рынка жилой недвижимости отличается действием ряда факторов, негативно влияющих на рост предложения жилья [4].

Во-первых, строительство жилья — это длительный производственный цикл, причем в нашей стране он один из самых больших в мире по причине, в том числе, технологической отсталости — устаревшие технологии с применением традиционных для индустриального уклада технологий и материалов препятствуют снижению себестоимости строительной продукции и сокращению сроков строительства. Кроме того, только на получение всех разрешений и согласований, необходимых для начала строительства, уходит обычно около двух лет, а регистрация уже построенного жилого дома занимает около года. Вместе с периодом собственно строительства общая продолжительность цикла чрезмерна. Очевидно, при этом быстрой реакции предложения на изменение спроса ждать трудно.

Во-вторых, строительство жилья предполагает выделение площадок под строительство, количество которых ограничено. В некоторых случаях (например, если город расположен на острове, например, Васильевский остров в Санкт-Петербурге) возможны ситуации, когда площадок, на которых можно было бы строить жилье, просто нет, и увеличение предложения в пределах конкретного города невозможно. Строительство же в пригородах и городах-спутниках обычно ограничено возможностями транспортной сети. Эти обстоятельства потребовали в Санкт-Петербурге засыпки части Финского залива для строительства нового микрорайона. Очевидно, на облегчение этой проблемы направлен подписанный в мае 2008 г. президентский указ «О мерах по развитию жилищного строительства», согласно которому у федеральных предприятий и учреждений планируется изъятие нерационально используемых земель. Предполагается, что специально организуемый земельный фонд — Федеральный фонд содействия развитию жилищного строительства, наряду с землями, передаваемыми в этот фонд исполнительными органами власти субъектов Федерации, будет задействован под строительство социального жилья.

В-третьих, недостаточно жилье построить. Оно должно быть обеспечено инженерной инфраструктурой: водой, теплом, электричеством, канализацией и т.д. Поэтому наращивание объемов жилищного строительства требует увеличения мощностей соответствующих обслуживающих предприятий, т.е. огромных затрат времени и средств. В противном случае широкомасштабный рост строительства новых жилых домов и, как следствие, расширение объемов предложения остаются под большим вопросом.

В-четвертых, строительство жилья невозможно без привлечения значительных финансовых ресурсов. Практически во всем мире оно осуществляется за счет использования кредитных средств, в то время как в России система ипотечного кредитования жилье продолжает формироваться, не получив еще степени распространения, адекватной ее роли в экономиках развитых стран.

В результате инвесторы-строители (девелоперы) не могут быстро нарастить объем предложения жилья. Это в свою очередь дополнительно стимулирует рост цен на жилую недвижимость, обусловливая снижение уже покупательского спроса. Возникает спиралевидный эффект, препятствующий экономическому росту в этой отрасли и решению, в конечном счете, такой важной социальной задачи как обеспечение приемлемым по качеству жилищными условиями населения страны.

Конечно, рост цен лимитирован не только перспективами увеличения предложения, но и ограниченностью доходов домохозяйств, которые могут инвестировать более дешевые средства ипотечного кредита в недвижимость, только если их доходы достаточны для обслуживания этого кредита. В мировой практике считается, что ипотечные кредиты характеризуются повышенным кредитным риском в случае, если сумма ежемесячных выплат по кредиту превышает 30% дохода семьи. В банковской практике России для семей с высокими доходами допустимо, если доля соответствующих выплат составляет до 50% семейного дохода.

Возможность использования для инвестиций в недвижимость субсидируемые государством относительно дешевые ипотечные кредиты делает жилье наиболее выгодным объектом инвестирования на рынке. Активное инвестирование в недвижимость приводит к росту спроса на квартиры и соответственно к повышению цен в данном сегменте рынка. Вместе с тем без принятия специальных мер рост цен на жилье очень медленно компенсируется увеличением предложения, т. е. наращиванием объемов строительства жилья. Эти два фактора в совокупности способствуют повышению цен на недвижимость до уровня, на котором они оказываются нестабильными. В результате уменьшается как доступность жилья для населения, так и устойчивость экономики. Очевидно, для исключения повторения подобной ситуации требуется, с одной стороны, удорожание субсидируемых государством кредитов, а с другой, стимулирование быстрого роста предложения недвижимости, роста его эластичности.

Однако 50% населения страны только на продукты питания тратит более 60% доходов. Очевидно, с учетом необходимости оплаты непродовольственных товаров и услуг значительная часть населения страны не способна претендовать на получение ипотечного кредита, поскольку не может его выплачивать даже при очень низких ставках процента.

При этом у малообеспеченной части населения нет не только возможности, но и желания получать ипотечные кредиты. Более 50% потенциального спроса на ипотечные кредиты формируют 20% граждан, имеющих наибольшие доходы. При этом на 40% людей, входящих в наименее доходные группы, приходится всего 10% спроса на ипотечные кредиты. Следовательно, повышение ставки (уменьшение субсидии) практически не повлияет на доступность жилья для малообеспеченных слоев населения, так как они кредитами не пользуются, но снизит инвестиционный спрос и затормозит рост цен на жилье. Безусловно, этого недостаточно для решения жилищных проблем малообеспеченных слоев населения. Они нуждаются в соответствующей государственной поддержке, но она не должна превращаться в дестабилизирующую экономику «субсидию для богатых», к чему приводит удешевление государством всех ипотечных кредитов [3].

Зарубежный опыт показывает, что оптимальная схема распределения государственной поддержки граждан, нуждающихся в улучшении жилищных условий, предполагает их условное разделение на три группы, для которых характерны различные формы поддержки [2]:

-

— малообеспеченные граждане, которые не могут купить квартиру даже с использованием льготных ипотечных кредитов и вынуждены арендовать жилье, получают господдержку в виде программ стимулирования сдачи жилья в аренду (например, налоговых льгот и ускоренной амортизации сдаваемого в аренду жилья и т. д.), а также субсидирующих арендную плату;

-

— средний класс, получающий возможность приобретать жилье, используя также различные формы государственной поддержки (в форме дешевых кредитов, дотаций, государственного страхования, налоговых льгот и т. д.);

-

— обеспеченная часть населения, для которой возможность пользоваться льготами, предназначенными для среднего класса, блокируется административными методами (запрет организациям — аналогам АИЖК и ее операторам приобретать кредиты, предназначенные для покупки элитного жилья, отсутствие налоговых льгот для владельцев второго жилья и т. д.). Использование зарубежного опыта и частичный пересмотр национального проекта «Доступное жилье» с тем, чтобы включить в него систему поддержки предоставления жилья в аренду и субсидирования арендной платы, а также исключение возможности использования господдержки для инвестирования в жилье и покупки его обеспеченными слоями населения, способствовали бы уменьшению риска возникновения резких колебаний цен на недвижимость и, следовательно, повышению доступности жилья для всего населения.

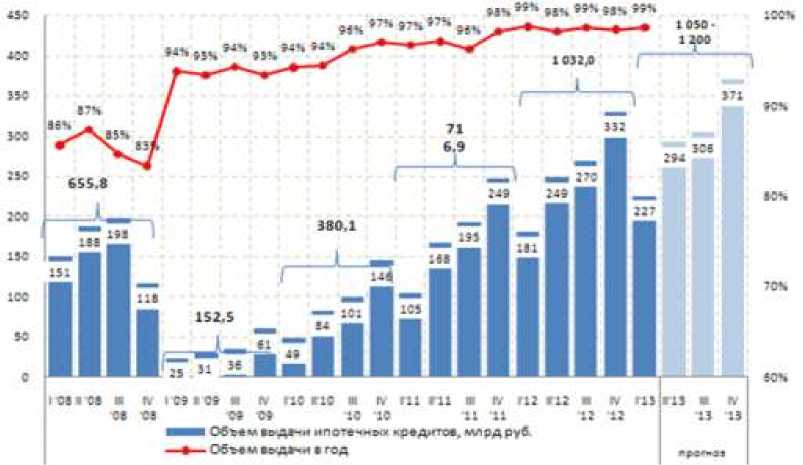

Рис. 1. Объемы ипотечного кредитования в России

В последние годы росли как абсолютные, так и относительные показатели, указывают на рост значимости ипотечного сектора.

Эти цифры, однако, показывают, что ипотечное кредитование, несмотря на традиционно значительные размеры по сравнению с размерами иных форм кредитов, не получило еще достаточно широкого распространения в российской экономике по сравнению с развитыми странами.

Приоритетность ипотеки заключается в том, что именно она является тем инструментом, который связывает финансовый рынок с рынком недвижимости, тем самым реализуя возможность превращения «потенциального» покупателя жилья в качество «реального». Таким образом, ипотечная система кредитования имеет изначально характер позитивной направленности.

Многосубъектность рынка ипотечного кредитования обусловлена его многофункциональностью, каждый субъект реализует свою функцию на данном рынке, обеспечивая его эффективное функционирование.

В последние годы рынки жилой недвижимости многих регионов РФ характеризуются устойчивым ростом цен, что связывают именно с развитием ипотеки, тем самым снижая значимость данного вида жилищного кредитования для России. Однако взгляды специалистов разных сфер экономики на ценоповышающую роль ипотеки различаются [3].

Финансовые аналитики отдают предпочтение макроэкономической стабилизации, способствующей росту доходов населения и притоку денежной массы на рынок недвижимости с инвестиционной целью, с одной стороны, и необеспеченность предложения на рынке жилья на эту денежную массу, с другой стороны, по их мнению, является основной причиной роста цен на недвижимость. Развитие системы жилищного кредитования, как фактор роста цен на рынке жилья, финансисты ставят на третье место.

Экономисты основной причиной роста цен называют «интенсивное развитие ипотеки», стимулирующее рост иен за счет превышения спроса на жилье над предложением, особенно на первичном рынке жилья. Представители строительных организаций считают, что основными причинами роста цен на рынке жилья являются:

-

— введение в действие Федерального закона «О долевом участии в строительстве»;

-

— развитие кредитных схем на жилье;

-

— «спасение» денежной массы в инвестициях на недвижимость, а не вложение ее в валюту или использование иных способов инвестирования, в том числе инвестирования в недвижимость за рубежом;

-

— недостаточность или даже снижение количества предложения на рынке жилья вследствие неадекватности статистических показателей. Так, необходим переход на новую систему статистической отчетности в жилищно-строительной сфере — с квадратных метров на единицы жилья. Такая норма отчетности, принятая во всем мире, более корректна для анализа ситуации на рынке.

Оптимистичные прогнозы пятнадцатилетней давности, согласно которым ипотека должна помочь решить жилищную проблему для значительной части граждан нашей страны, оправдались частично [5].

Проблемы, возникшие на отечественном рынке ипотечного кредитования, могут иметь негативные последствия. Ипотечное кредитование в этих условиях не может стать приемлемым решением жилищного вопроса для низкодоходной категории граждан, превышающей по численности половину населения страны. В условиях роста процентных ставок и ужесточения условий заимствования, а также повышения цен на недвижимость, предполагающих увеличение размера каждого ипотечного кредита, он становится все менее доступным и для среднего класса.

Ипотечное кредитование, таким образом, постепенно все больше используется в качестве финансового спекулятивного инструмента, позволяющего максимизировать доход от инвестиционного вложения денежных средств. В этих условиях ипотечное кредитование может сохранить свою социальную направленность, стимулируя значительное расширение спроса на жилье со стороны среднего класса, только при сочетании программ государственной поддержки, предполагающих субсидирование процентной ставки и облегчающих прочие условия заимствования. При этом такая помощь должна осуществляться в адресной форме, исключающей попадание бюджетных средств в спекулятивный оборот.