Развитие электронных платежных технологий

Автор: Балашев Н.Б., Ахмедова Е.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-4 (32), 2019 года.

Бесплатный доступ

В статье раскрываются основные понятия, характеристики, особенности, сущность и механизмы взаимодействия субъектов электронных платежных систем, анализируются основные причины, показатели развития, правовое регулирование электронных платежных технологий в РФ. Так же проводится сравнительный анализ электронных платежных систем, оценивается готовность российских компаний к внедрению цифровой экономики, оцениваются ее положительные и отрицательные аспекты, прогнозируется степень качества их будущего функционирования.

Электронные деньги, электронные платежные системы, правовое регулирование, развитие технологий

Короткий адрес: https://sciup.org/170186386

IDR: 170186386 | DOI: 10.24411/2500-1000-2019-11021

Development of electronic payment technologies

The article reveals the basic concepts, characteristics, features, nature and mechanisms of interaction of the subjects of electronic payment systems, analyzes the main causes, development indicators, legal regulation of electronic payment technologies in the Russian Federation. A comparative analysis of electronic payment systems is also conducted, the readiness of Russian companies for the arrival of the digital economy is assessed, their positive and negative aspects are assessed, the degree of quality of their future operation is predicted.

Текст научной статьи Развитие электронных платежных технологий

Под термином «электронные деньги» понимают различные цифровые знаки, применяемые для проведения денежных операций с помощью Интернета в рамках платежных систем, по своей стоимости эквивалентные реальным купюрам, находящимся в денежном обороте страны и признающиеся средством платежа как внутри платежной системы, так и внешними контрагентами. А ЭСП (электронные средства платежа), в свою очередь, являются сервисом, предоставляющим возможность проведения подобного рода операций с электронными деньгами.

В операциях по денежным переводам через ЭСП участвуют: клиент (плательщик), которому необходимо совершить оплату за товар или услугу; продавец (получатель), предоставляющий услуги или продающий товары, кому, соответственно, направлен платеж от клиента; эмитент – организация, выпускающая электронные деньги. Общая схема взаимосвязи этих участников в рамках платежной системы начинается с клиента, обменивающего реальную валюту на электронные деньги у эмитента. Далее клиент расплачивается полученными электронными деньгами с продавцом, готовым их принять. Продавец в свою очередь предоставляет электронные денежные единицы эмитенту и обменивает их на реальную валюту. Исходя из этой схемы действий участников внутри электронных платежных систем, можно сделать вывод, что здесь существуют определенные выгоды для субъектов подобных операций. Для продавца значительно снижаются издержки, связанные с хранением и обращением наличных денег, что влечет за собой уменьшение цены. Клиенту, следовательно, выгодно покупать более дешёвые товары или услуги. А эмитент получает прибыль с комиссионного процента за перевод.

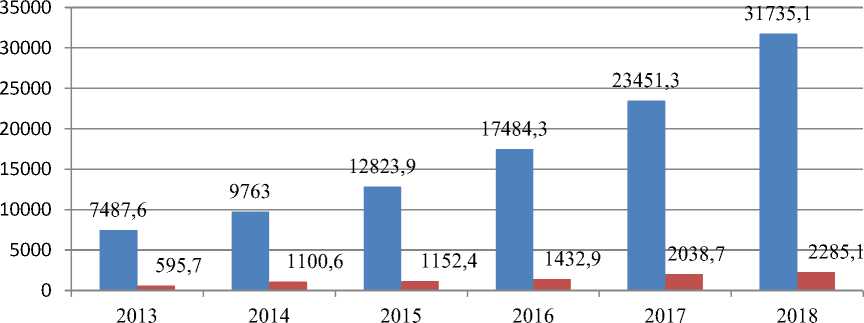

ЭСП начали активно развиваться с проникновением Интернета в обыденную жизнь общества. Данный сервис был направлен в основном на быстрое и максимально безопасное осуществление коммерческих переводов в Интернете. Эта услуга так же является более удобной по сравнению с банковскими картами в отсутствии больших комиссий за переводы, их моментальным осуществлением, а так же большей безопасностью. Помимо всего перечисленного, весомый положительный аспект электронных денег состоит в минимальных затратах на их эмиссию для организации, выпускающей электронные знаки. Но стоит также сравнить активность пользования обычными банковскими картами и ЭСП (рис. 1).

Из представленной диаграммы можно отметить положительную динамику разви- тия ЭСП: наблюдается значительный рост количества и объема операций с 2013 по 2018 годы. Но в сравнении с банковскими картами представленные показатели очень малы.

Это можно связать с тем, что именно для России этот сервис является относи- тельно новым и соответственно не вызывает должного доверия – это подкрепляется слабой правовой регулированностью данной сферы, что расширяет возможность для мошенничества.

■ Количество операций с платежными картами, млн.ед.

■ Количество операций с ЭСП, млн.ед.

Рис. 1. Основные показатели развития национальной платежной системы [1]

Так как ЭСП в настоящее время слабо развиты, то есть момент непроработанной системной безопасности, а это означает большую вероятность хищения денежных средств. Помимо всего прочего, из-за общей непризнанности ЭСП отсутствует возможность повсеместного пользования, значительно снижающая уровень удобства пользования – ведь далеко не все организации в настоящее время используют электронные платежи.

На данный момент существуцет три основных закона, осуществляющих правовое регулирование ЭСП:

– Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» [0] , в ст. 28 регулирующий эмиссию наличных и безналичных денежных средств.

– Федеральный закон «О банках и банковской деятельности» [0] № 395-1 от 02.12.1990, где в ст. 1 отражено понятие кредитной организации и её особенности функционирования, также в ч.3 ст.5 закреплены операции, которые может осуществлять кредитная организация.

– Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» [0] регулиует порядок использования ЭСП при осуществлении перевода электронных денежных средств.

Общий процесс функционирования электронных платежей регулируется законами «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», а его уточнение и детализация содержится в законе «О национальной платежной системе».

Малая формальная закрепленность прав и обязанностей субъектов ЭСП расширяет диапазон деятельности для мошенников, что делает ЭСП небезопасными для пользователей.

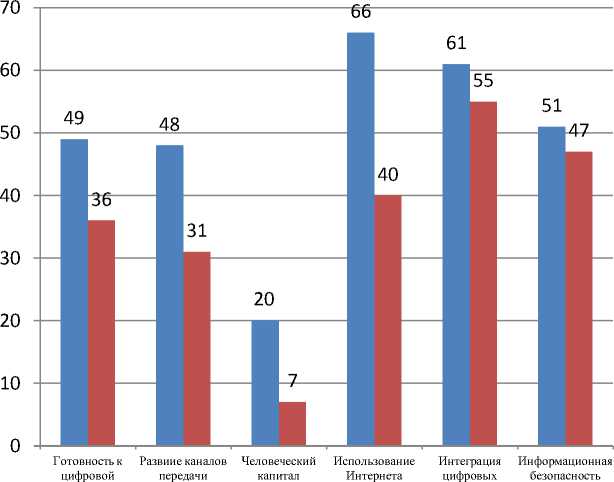

Как отмечалось выше, значительным минусом ЭСП является отсутствие общепризнанности и возможности повсеместного пользования. Аналитический ценр «НАФИ» совместно с фондом «Сколково» оценили, какова вероятность изменения этой ситуации в лучшую сторону. В исследовании «Цифровая экономика и российские компании», проведенным в 2017-м году, оценивалась степень готовности перехода компаний на цифорвые технологии в п.п из 100 возможных (рис. 2).

■ Участники "Сколково"

■ Прочие компании экономике информации технологий

Рис. 2. Индекс готовности к переходу на цифровые технологии [ 5 ]

Из представленной диаграммы видно, что наиболее слабыми местами российских компаний на пути внедрения цифровых технологий в свою деятельность являются отсутствие подготовленного персонала и неразвитые каналы передачи и хранения информации в процессе деятельности компании. Общая оценка готовности компаний из традиционных секторов к цифровой экономике является неутешительной – 36 п.п из 100. Стоит отметить, что все представленные характеристики являются важными факторами для обеспечения успешной деятельности ЭСП. И поэтому прогноз о возможном расширении сфер применения ЭСП в жизни общества имеет негативный характер.

Так же стоит отметить, что в связи с высокой степенью зависимости ЭСП РФ от SWIFT (Society for Worldwide Interbank Financial Telecommunication) и имевшими место угрозами со стороны Европейского сообщества и США об отключении от нее России в 2014 г. создано АО «Национальная система платёжных карт» со 100% участием в уставном капитале ЦБ и с декабря 2015 г. начат выпуск национальной платежной карты «Мир» [6].

ЦБ РФ внедряет собственную систему передачи финансовых сообщений внутри страны, а законодательные органы РФ приступили к разработке законопроекта о цифровых финансовых активах и цифровых деньгах, которые могут способствовать развитию децентрализованных систем, основанных на технологии блокчейн, активно внедряющихся в настоящее время в КНР в сфере финансов, кредитования, интеллектуального производства и логистики [7].

Преимуществами таких систем являются высокая скорость осуществления переводов по сравнению с клиринговыми системами и высокая защита от вмешательства третьих лиц за счет децентрализованнной организации.

Можно сказать, что на данный момент электронные деньги и ЭСП в РФ пребывают в промежуточном состоянии своего развития из-за недостатков, связанных с безопасностью в их использовании, что является недопустимым для сервисов, предназначенных для денежных перево- дов. Наличие всех положительных сторон, связанных преимущественно с удобством в использовании, становится не столь значимым в сочетании с большой долей вероятности совершения кражи. Но стоит отметить, что низкий уровень безопасности связан по большей части с общей технологической неразвитостью в этой сфере, которая гарантировала бы невозможность мечалось выше, с плохо детализированной правовой базой, четко регулирующей дея- тельность внутри электронных платежных систем. Безусловно, с развитием общества, ЭСП будут развиваться, охватывая всё большую аудиторию и тем самым диктуя необходимость внедрения более усовершенствованных методов их регулирования.

вмешательства внутрь системы и, как от-

Список литературы Развитие электронных платежных технологий

- Основные показатели развития национальной платежной системы [Электронный ресурс]:http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet001.htm. (дата обращения: (08.04.2019)

- О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: федер. закон от 10.07.2002 N 86-ФЗ (последняя редакция). http:// www.consultant.ru. (дата обращения: 08.04.2019)

- О банках и банковской деятельности [Электронный ресурс]. федер. закон от 02.12.1990 N 395-1 (последняя редакция). http://www.consultant.ru. (дата обращения: 08.04.2019)

- О национальной платежной системе [Электронный ресурс]: федер. закон от 27.06.2011 N 161-ФЗ (последняя редакция). http://www.consultant.ru. (дата обращения: 08.04.2019)

- Индекс готовности к переходу на цифровые технологии [Электронный ресурс]. https://nafi.ru/analytics/-bolshinstvo-rossiyskikh-kompaniy-ne-gotovy-k-tsifrovoy-ekonomike-/. (дата обращения: 08.04.2019)

- Балашова О.Б., Балашев Н.Б. Сущность и виды банковских карт. Вестник Тульского филиала Финуниверситета. Демидовские чтения: экономика и образование. Тула: Издательство ТулГУ, 2018. - С. 27-31.

- Савинский С.П. Платежные системы Китая и России и перспективы их развития // Банковское дело. - 2018. - № 12. - С. 4-9.