Развитие коммерческого кредита в современной России

Автор: Ермоленко Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (30), 2017 года.

Бесплатный доступ

Статья посвящена анализу состояния коммерческого кредита, который является одним из инструментов развитой рыночной экономики. Актуальность проблемы обусловлена несовпадением времени производства продукции (оказания работ, услуг) и возможностью ее реализации. Именно продажа товара в кредит позволяет обеспечивать непрерывность процесса производства, ускорение оборота капитала и повышение доходов.

Коммерческий кредит, организация, дебиторская задолженность, кредиторская задолженность, вексель

Короткий адрес: https://sciup.org/140270465

IDR: 140270465

The development of commercial credit in modern Russia

The article analyzes the state of commercial credit, which is one of the tools developed market economy. The urgency of the problem caused by the mismatch of the time of production of goods (provision of works, services) and the possibility of its implementation. Selling goods on credit enables to ensure the continuity of the production process, the acceleration of the capital turnover and increase revenues.

Текст научной статьи Развитие коммерческого кредита в современной России

Коммерческий кредит является одной из первых форм кредитных отношений. Благодаря ему было создано и развито вексельное обращение, что в дальнейшем повлияло на рост безналичного денежного оборота. Это нашло практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации товаров (работ, услуг) с отсрочкой платежа [1, с. 120].

Коммерческий кредит – это кредит, предоставляемый организациями друг другу. Он связан с передачей в собственность иной стороне денежных средств или другого имущества, определяемых родовыми признаками.

Для кредитора предоставление коммерческого кредита ускоряет реализацию продукции (работ, услуг) и приносит дополнительный доход в виде процентов, выплачиваемых при погашении векселей. В свою очередь, предприятие-заемщик получает в распоряжение необходимое количество товара (работ, услуг), даже в тех случаях, когда у него отсутствуют средства для их полной оплаты [2].

Каждой компании, действующей в сфере рыночной экономики, характерно, что определенная часть ее средств оформлена за счет кредиторской задолженности. Ее наличие не является благоприятным фактором для предприятия и значительно уменьшает показатели при оценке его финансового состояния, платежеспособности и ликвидности.

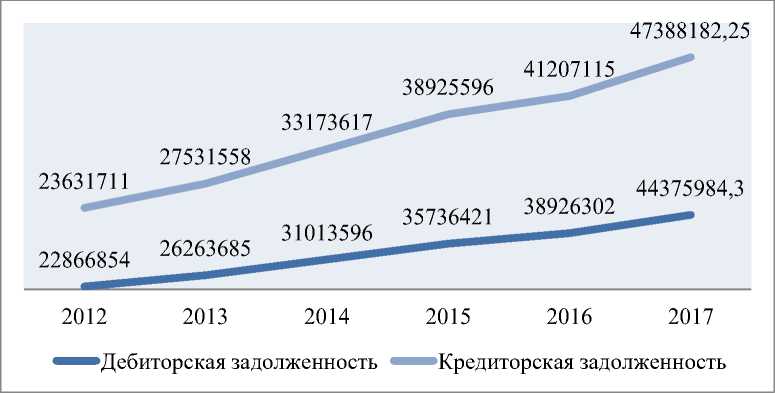

Для того чтобы узнать объем дебиторской и кредиторской задолженностей в 2017 г., применим метод прогнозирования на основе экстраполяции. Составим таблицы, в которых рассмотрим цепные темпы роста дебиторской и кредиторской задолженностей в России [3, с. 6]

Таблица 1 – Цепные темпы роста дебиторской задолженности в

России*

|

Годы |

Дебиторская задолженность, млн. руб. |

Цепные темпы роста в |

|

|

коэффициентах |

процентах |

||

|

2012 |

22 866 854 |

1 |

100 |

|

2013 |

26 263 685 |

1,149 |

114,9 |

|

2014 |

31 013 596 |

1,181 |

118,1 |

|

2015 |

35 736 421 |

1,152 |

115,2 |

|

2016 |

38 926 302 |

1,089 |

108,9 |

*Таблица заполнена на основе данных, полученных из Сборника «Регионы России. Социально-экономические показатели. Официальное издание», 2016 г.

Используем формулу нахождения средней геометрической простой.

Тср.г. = 5-1√1 ∗ 1,149 ∗ 1,181 ∗ 1,152 ∗ 1,089 = 1,14 (то есть, на 14% происходит увеличение).

К 17 = 38 926 302*1,14 = 44 375 984,3 млн. руб.

Таблица 2 – Цепные темпы роста кредиторской задолженности в России*

|

Годы |

Кредиторская задолженность, млн. руб. |

Цепные темпы роста в |

|

|

коэффициентах |

процентах |

||

|

2012 |

23 631 711 |

1 |

100 |

|

2013 |

27 531 558 |

1,165 |

116,5 |

|

2014 |

33 173 617 |

1,205 |

120,5 |

|

2015 |

38 925 596 |

1,173 |

117,3 |

|

2016 |

41 207 115 |

1,059 |

105,9 |

Рассчитаем, на сколько процентов увеличится объем кредиторской задолженности.

Т ср.г. = 5-1√1 ∗ 1,165 ∗ 1,205 ∗ 1,173 ∗ 1,059 = 1,15 (то есть, на 15%).

К 17 = 41 207 115*1,15 = 47 388 182,25 млн. руб.

Согласно прогнозу, в 2017 г. объем дебиторской задолженности составит 47 388 182,25 млн. руб., кредиторской – 47 388 182,25 млн. руб.

Представим прогнозный отчет по изменению размера задолженностей в 2017 г. с учетом прошлых значений в графическом виде (рисунок 1).

Рисунок 1 – Размер дебиторской и кредиторской задолженности в России в 2017 г., млн. руб.

С целью замедления роста объема данных показателей (а затем и его снижения), необходимо разработать мероприятия по повышению доли использования коммерческого кредита в России.

В первую очередь необходимо усовершенствовать правовое регулирование коммерческого кредита. Для этого требуется разработать закон о коммерческом кредите, который будет заключать в себе основные понятия коммерческого кредита, его субъекты, инструменты, а также правила проведения сделок и процесс предоставления информации о коммерческом кредите органам государства.

Большое влияние на развитие коммерческого кредитования в российской экономике может оказание включение данного кредита в бизнес-планы предприятий. Это возможно реализовать только при условии наличия осознания у хозяйствующих субъектов того, что коммерческий кредит является веским аргументом в конкурентной борьбе за потребителя. Данное понимание наступит по мере развития экономики в целом и все большей интеграции России в мировое сообщество.

Еще одним перспективным направлением развития коммерческого кредита служит формирование бюро кредитных историй, целью которого будет являться сбор, хранение и анализ кредитных историй участников коммерческого кредита. Поскольку бюро кредитных историй станет обладать большим объемом частной информации, необходим жесткий госконтроль за его деятельностью со стороны правительства и (или) Центрального Банка России. Это даст шанс предотвратить возможные злоупотребления.

Необходимо ежегодно при планировании бюджета на год создать статью расходов на бюро кредитных историй (около 2% от общего объема). Если в 2017 г. создать такое бюро, то выше прогнозируемые размеры дебиторской (44 375 984,3 млн. руб.) и кредиторской задолженностей (47 388 182,25 млн. руб.) снизятся на 890 712,69 млн. руб. и 945 763,64 млн. руб. и составят 43 485 271,61 млн. руб. и 46 442 418,61 млн. руб. соответственно.

Реализация вышеуказанных методов приведет к закреплению коммерческого кредита в экономических отношениях между хозяйствующими субъектами и развитию здоровой конкуренции на кредитном рынке.

Список литературы Развитие коммерческого кредита в современной России

- Склярова Ю.М. Деньги. Кредит. Банки [Текст]: учебник для проведения практических занятий по дисциплине «Деньги. Кредит. Банки» для студентов, обучающихся по программе бакалавриата «Экономика» / Ю.М. Склярова, И.Ю. Скляров, Т.Г. Гурнович и др.; Ставропольский гос. аграрный ун-т. - Ставрополь, 2013. - 312 с.

- Businessman.ru [Электронный ресурс]: Коммерческий кредит: виды и форма. Условия коммерческого кредита. URL: https://businessman.ru/new-kommercheskij-kredit-vidy-i-formy.html

- Мурзабулатов А.С. Управление рисками: сборник задач / сост. А.С. Мурзабулатов. - Оренбург: ОГИМ, 2014 - 43 с.