Развитие коммерческого кредитования в предпринимательской деятельности

Автор: Каирова Ф.А., Черкасова В.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье рассмотрены теоретические основы коммерческого кредита его преимущества и недостатки. Изучены виды предоставления коммерческого кредита. Проанализированы данные одного из крупнейших банков по финансовой аренде, как одна из разновидностей коммерческого кредита.

Банковский сектор, коммерческие банки, программы кредитования, лизинг, финансирование

Короткий адрес: https://sciup.org/140282683

IDR: 140282683

The development of commercial lending in business

In the article theoretical bases of commercial credit are considered its advantages and disadvantages. Types of commercial credit were studied. The data of one of the largest banks on financial leasing is analyzed as one of the varieties of commercial credit.

Текст научной статьи Развитие коммерческого кредитования в предпринимательской деятельности

Благополучие одного конкретного предприятия зависит от объема оборотных средств. На начальном этапе развития бизнеса многие начинающие предприниматели не могут обеспечить себе стабильный рост активов, поэтому вынуждены обращаться к различным видам кредитования.

В настоящее время в связи с дальнейшим развитием товарноденежных отношений, совершенствованием кредитного механизма, а также укрепления внутренних и внешних экономических связей появилась необходимость расширения границ применения в хозяйственной практике одной из форм кредитных отношений - коммерческого кредита.

Коммерческий кредит возникает на базе производственнохозяйственных процессов в экономике и связан с реализацией товаров (работ, услуг).

Коммерческий кредит можно охарактеризовать как кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары. Он предоставляется под обязательства должника (покупателя) погасить в определенный срок, как сумму основного долга, так и начисляемые проценты. Сфера применения коммерческого кредита ограничена, поскольку он обслуживает только процесс обращения товаров. Объектом коммерческого кредита служит -товарный капитал (товары отгруженные, выполненные работы, услуги).

Кругооборот денежных средств предприятий в процессе производства продукции, услуг и других видов коммерческой деятельности часто сопровождается временным недостатком финансовых ресурсов: покупатель продукции по разным причинам не может своевременно рассчитаться с поставщиком, и тогда возникает потребность в отсрочке платежа, то есть в коммерческом кредите.

Кредитная ответственность в данном случае оформляется с помощью:

-

• векселей, то есть обязательств уплатить в определенный срок требуемую сумму;

-

• договора, в котором оговорены условия оплаты и поставки, а также штрафные санкции за неисполнение договоренностей.

Коммерческий кредит стимулирует сбыт товаров: предприятие, отпустив товары в долг, получает гарантии их оплаты.

Известны следующие виды коммерческого кредита: вексельный кредит, лизинг, факторинг, форфейтинг, консигнация, открытый счет.

Вексельный кредит - наиболее распространенный вид. Для его оформления используется вексель - долговое письменное обязательство покупателя перед поставщиком. Выделяют два вида векселя:

-

- Простой вексель (соло) - обязательство заемщика (векселедателя) заплатить определенную денежную сумму кредитору (векселедержателю) по истечении оговоренного срока. Здесь природа кредита товарная. Простой вексель получил широкое распространение в России.

-

- Переводной вексель (тратта) - долговое письменное обязательство, приказ кредитора (трассанта) заемщику (трассату) выплатить определенную сумму третьему участнику сделки (ремитенту).

Лизинг - долгосрочная (сроком от шести месяцев до нескольких лет) аренда машин, оборудования, транспортных средств, производственных сооружений с возможностью их выкупа арендатором по истечении арендного договора по остаточной стоимости. Коммерческое кредитование при помощи лизинга относится к категории долгосрочных кредитов.

Факторинг - суть сделки состоит в приобретении фактор-фирмой права на взыскание долгов с должников клиента. Здесь, клиентом выступает продавец товара, он же - кредитор. Фактор-фирма выплачивает продавцу (держателю долга) сумму, составляющую 70-90% от причитающегося платежа. Оставшаяся часть суммы платежа перечисляется продавцу после оплаты должником своих обязательств, за вычетом дохода фактор-фирмы.

Форфейтинг - разновидность факторинга - в данном случае фирма-форфейтер выкупает у экспортера на полный срок без оборота денежные долговые обязательства импортера по оплате купленного товара. Таким образом, производится досрочная полная или частичная оплата внешнеторгового контракта, при этом экспортер уведомляет импортера о том, что расчет следует проводить с фирмой-форфейтером.

Консигнация - особый вид сделки, заключающейся в передаче владельцем товара (консигнантом) посреднику (консигнатору) товара на склад для продажи последним. Посредник, получая товар на склад и обязуясь реализовать его, не производит оплаты до факта продажи товара конечному потребителю. Такие сделки применяются в случаях, когда на рынок поступает новый товар.

Открытый счет - операция, проводимая между компаниями, имеющими длительные отношения. Компания-продавец оформляет на компанию-покупателя открытый счет, т. е. производит отпуск товара без немедленной оплаты. Покупатель имеет возможность получить товар с отсрочкой платежа без оформления каждой конкретной кредитной сделки.

Итак, коммерческий кредит - один из важнейших инструментов рыночного хозяйства. Он характеризует особую форму взаимоотношений поставщика и потребителя: сам продавец предоставляет покупателю отсрочку платежа по отпущенным товарам или оказанным услугам.

Банк ВТБ (ПАО) является холдинговой компанией, прямо и косвенно владеющей дочерними компаниями и банками Группы. ВТБ 24 (ПАО) входит в Группу банка ВТБ (ПАО), и вляется один из крупнейших участников российского рынка банковских услуг . В структуре выданных кредитов есть показатель финансовая аренда, которая представляет собой лизинг, а лизинг в свою очередь является одним из видов коммерческого кредита. Проанализируем кредиты и авансы, выданные Группой юридическим лицам, представленные в таблице 1.

Таблица 1. Кредиты и авансы выданные «Группой» юридическим лицам, млрд. руб.1

|

Показатель |

2014 год |

2015 год |

2016 год |

Фактическое отклонение, млрд. руб. |

Относительное отклонение, % |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||||

|

Кредиты юр. лицам, всего: |

6 742,2 |

7 539,7 |

7 121,3 |

797,5 |

-418,4 |

111,83 |

94,45 |

|

Финансирование текущей деятельности |

4 449,0 |

5 339,3 |

4 957,2 |

890,3 |

-382,1 |

120,01 |

92,1 |

|

Проектное финансирование |

1 704,7 |

1 629,9 |

1 553,0 |

74,8 |

-76,9 |

95,61 |

95,28 |

|

Договоры обратного «РЕПО» |

284,5 |

309,5 |

369,4 |

25 |

59,9 |

108,79 |

119,35 |

|

Финансовая аренда |

304 |

261 |

241,7 |

-43 |

-19,3 |

85,86 |

92,61 |

|

Резервы под обеспечение |

456,5 |

478,8 |

446,5 |

22,3 |

-32,3 |

104,88 |

93,25 |

|

Кредиты всего, после вычета резерва |

6 285,7 |

7 060,9 |

6 674,8 |

775,2 |

-386,1 |

112,33 |

94,53 |

В ходе проведенного анализа установлено, что в 2015 году по сравнению с 2014 годом кредиты юридическим лицам увеличились на 797,5 млрд. руб. или на 11,83%, а в 2016 году по сравнению с 2015 г. кредиты юридическим лицам сократились на 418,4 млрд. руб. или на 5,55%. Это произошло из за сокращения в 2016 году, таких показателей как: финансирование текущей деятельности 382,1 млрд. руб., проектное финансирование на 76,9 млрд. руб. или на 4,72%, финансовая аренда, представляющая собой кредиты, выданные лизинговым компаниям сократилась на 32,3 млрд. руб., так же сократились резервы под обеспечение

-

1 Составлено и рассчитано автором по данным Годовой финансовой отчетности группы ВТБ 24 (ПАО). URL: https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/godovoy-otchet-vtb24/ (дата обращения 13.02.2018)

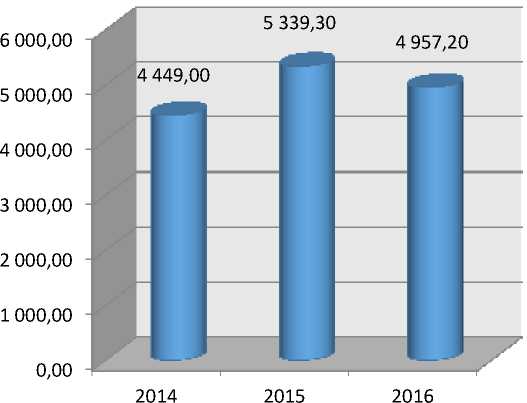

на 32,3 млрд. руб. или на 6,75%. Наибольший удельный вес в структуре кредитного портфеля юридическим лицам занимают кредиты на финансирование текущей деятельности.

■ Финансирование текущей деятельности, млрд. руб.

Рисунок 1. Кредиты юридическим лицам, предоставляемые на финансирование текущей деятельности.

Банки обязаны формировать резервы на возможные потери по ссудам при их обесценении, т.е. при потере ссудной стоимости вследствие неисполнения или ненадлежащего исполнения заемщиком обязательств по погашению ссуды перед банком.

Финансовая аренда представляет собой кредиты выданные лизинговым компаниям, а так же чистые инвестиции в лизинг, рассмотрим подробнее в таблице 2.

Таблица 2. Дебиторская задолженность по лизингу (финансовой аренде) млрд.руб..2

|

Показатель |

2014 год |

2015 год |

2016 год |

Фактическое изменение, млрд.руб |

Относительное изменение,% |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||||

|

Инвестиции в лизинг |

201,2 |

178,5 |

152,0 |

-22,7 |

-26,5 |

88,7 |

85,4 |

|

Резерв под обеспечение |

19,3 |

31,1 |

20,8 |

11,8 |

-10,3 |

161,1 |

66,9 |

|

Чистые инвестиции в лизинг (за выч. резерва) |

181,9 |

147,4 |

131,2 |

-34,5 |

-16,2 |

81,1 |

88,1 |

Проведя анализ дебиторской задолженности по лизингу, можно сделать вывод что, инвестиции в лизинг в 2015 году, по сравнению с 2014 годом сократились на 22,7 млрд.руб., а 2016 году, по сравнению с 2015 годом сократились еще на 26,5 млрд.руб.. В 2015 году банк увеличил резервы под обеспечение на 11,8 млрд.руб., а в 2016 году в связи с продолжением сокращения инвестиций, сократил резерв под обеспечение на 10,3 млрд.руб. или на 11,9 %, по сравнению с 2015 годом. Можно предположить что это связано с низкой производственной активностью в экономике и нестабильной ситуацией. Так же высокие кредитные ставки в 2015 году привели к сжатию рынка лизинга.

Таким образом, осуществление кредитных операций является важнейшим направлением деятельности коммерческого банка. Коммерческий кредит дополнительно к существующему кредитному

-

2 Составлено и рассчитано автором по данным Консолидированной финансовой отчетности Банка ВТБ за 2014-2016 гг . URL: https://www.vtb.ru/akcionery-i-investory/raskrytie-informacii/godovoy-otchet-vtb24/

механизму позволил бы гибко реагировать на хозяйственную ситуацию в стране, не расширяя при этом общей массы платежных средств. В этой связи необходимо активизировать работу как учреждений банков, так и организаций, заинтересованных во внедрении вексельного обращения, поскольку для них станут предсказуемыми сроки поступления платежей и они смогут получать банковский кредит под векселя.

Список литературы Развитие коммерческого кредитования в предпринимательской деятельности

- Жуков, Е. Ф. Деньги. Кредит. Банки / Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко. - М.: Юнити-Дана, 2016. - 704 c.

- Ляльков М.И. Проблемы разработки стратегии и оценки эффективности деятельности коммерческого банка / М.И. Ляльков.-М.:2017.- 309с.

- Мамонтов Д.С. Совершенствование организационной структуры мониторинга кредитного портфеля // Банковские услуги. - 2017. - № 7. - С. 19-24.

- Мамонтов Д.С. Система мониторинга кредитного портфеля коммерческого банка // Финансы и кредит. - 2016. - № 38. - С. 59.

- Проданова Н. А. Деньги, кредит, банки / Н.А. Проданова, Е.В. Мульченко. - Москва: Высшая школа, 2016. - 192 c.

- Официальный сайт ПАО «ВТБ» http://www.vtb.ru/annual-report/2015/management-report/operational-review/retail