Развитие механизма бюджетного выравнивания на субфедеральном уровне

Автор: Артемьева С.С., Макейкина С.М.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Проблемы финансирования, кредитования и налогообложения

Статья в выпуске: 1, 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718814

IDR: 14718814

Текст статьи Развитие механизма бюджетного выравнивания на субфедеральном уровне

С. М. Макейкина

Бюджетное выравнивание имеет важное значение для федеративных государств. Во всех субъектах федерации граждане выплачивают одинаковые федеральные налоги, пользуются одинаковыми федеральными услугами, на них распространяется единая федеральная политика в области кредита и денежного обращения, доходов, торговли, народонаселения, охраны окружающей среды. Поэтому логичны их ожидания, связанные с получением сравнительно одинакового объема стандартных социальных благ при равном уровне налогообложения. В то же время неравное бюджетное положение может стать источником полити ческих конфликтов, нерационального распределения материальных ресурсов, экономически неэффективной миграции рабочей силы и капитала. Сглаживая горизонтальные различия, политика бюджетного выравнивания способствует не только укреплению государства, но и повышению эффективности национальной экономики.

Важно, однако, отметить, что перед выравнивающими механизмами не ставится задача полного нивелирования региональных бюджетных различий. Выравнивание не должно ограничивать функции региональных и местных властей, мешать отражению местных осо-

|

Субъект РФ |

I—......£> Средства вертикального выравнивания ене^^ Средства горизонтального выравнивания |

Отчисления аг налогов, поступающих в региональный бюджет

II II И =

Фонд финансовой поддержки поселений

Фонд финансовой поддержки районов (гор. округов), фонд софинансирования социальных расходов, фонд муниципального развития

Рисунок, /

Модель централизованной системы управления в субъекте РФ с акцентом на межбюджетную помощь в целях выравнивания бенностей в бюджетной политике. Сохраняет свое значение правило соответствия объема социальных услуг, оказываемых населению субнациональными властями, уровню их территориального налогообложения и эффективности государственного управления на территориях.

В условиях реформы местного самоуправления, проводимой в РФ, возникает необходимость переосмысления подходов к вопросам бюджетного выравнивания в регионах, формирования новых региональных моделей межбюджетных отношений и управления ими.

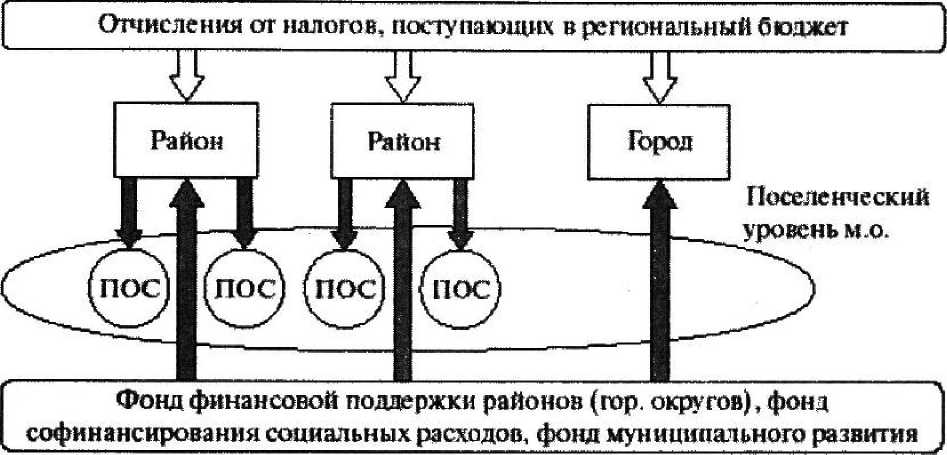

Сопоставление инструментов бюджетного балансирования показывает, что некоторые из них могут выполнять задачи как вертикального, так и горизонтального выравнивания. Мировой опыт показывает: осуществляя политику бюджетного выравнивания, страны сочетают различные инструменты. Особенности их сочетания и формирования (в частности, трансфертных формул) создают национальную модель межбюджетных отношений. Следует отметить, что субъекты Российской Федерации существенно различаются между собой по масштабам концентрации доходов регионального бюд жета в консолидированном бюджете субъекта, по характеру и масштабам передачи средств помощи местным бюджетам.

К началу реформы местного самоуправления субъекты федерации пришли с разным багажом опыта взаимодействия с органами публичной власти местного уровня, в том числе в бюджетной сфере, и разным пониманием целей и задач бюджетного выравнивания. Хотя новые федеральные законы и поправки в Бюджетный и Налоговый кодекс унифицируют формы финансовой помощи, виды фондов бюджетного выравнивания и принципы распределения средств этих фондов, сохраняется широкий простор для творчества регионов, в частности, в определении пропорции в распределении финансовых ресурсов между финансовой помощью и долевым распределением налогов, в распределении средств между разными фондами выравнивания (районными или поселковыми), в определении порядка предоставления помощи, в выборе расчетных формул, их элементов и исходных данных, а также в выборе уровня бюджетного выравнивания и т. д.

Не закрыт и список бюджетных фондов поддержки, которые могут быть установлены

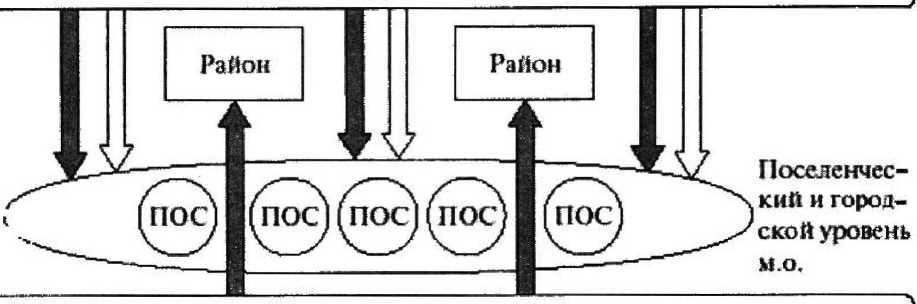

Субъект РФ

Рисунок 2

Модель децентрализованной системы управления в субъекте с относительно низким уровнем финансовой помощи в местных бюджетах

регионами. Учитывая разный старт реформы организации местного самоуправления и значительные различия в практике межбюджет-мых отношений, можно предположить возник* новение большого разнообразия моделей бюджетного выравнивания в российских субъектах. Рассмотрим основанные на российском опыте гипотетические примеры таких моделей на предмет их возможного риска неэффективности (рис. 1).

В субъектах Федерации с сильно централизованной системой управления, для которых характерна высокая доля регионального бюджета в доходах консолидированного бюджета субъекта (существенно выше средней по субъектам РФ — 53 % в 2002 г) и высокая доля помощи в местных бюджетах (более 25 % — средней доли в 2002 г.) возможна ситуация 1 (см. рис. I). Подобная ситуация наблюдается в РФ с двухуровневой структурой государственной власти субъекта РФ и одноуровневой структурой муниципальных органов власти, не обладающих бюджетными правами (например, Адыгее и Башкортостане). После реформирования местного самоуправления (образования районов-муниципали

।...... Z> Средства вертикального выравнивании пмм^к Средства горизонтального выравнивания тетов) региональные власти могут отдавать предпочтение не закреплению отчислений от налогов за муниципальными образованиями, а передаче им основного объема поддержки через фонды районов и городских округов. Учитывая в целом недостаточный опыт прямого взаимодействия с поселениями, они могут делегировать функцию бюджетного выравнивания поселений районам. Высок риск недостаточного горизонтального выравнивания и на уровне поселений. В итоге модель содержит высокий риск неэффективной системы бюджетного выравнивания.

Ситуация 2 (рис. 2) рассматривается применительно к субъектам федерации, для которых характерны относительно низкий уровень региональных бюджетов в консолидированных бюджетах субъектов федерации (существенно ниже 53 %), относительно невысокий уровень бюджетной помощи в местных бюджетах (менее 25 %). Она актуальна для субъектов с двухуровневой системой местного самоуправления (Брянская, Владимирская, Астраханская, Челябинская и Московская области).

Если после завершения реформы местного самоуправления в субъекте сохраняется тен-

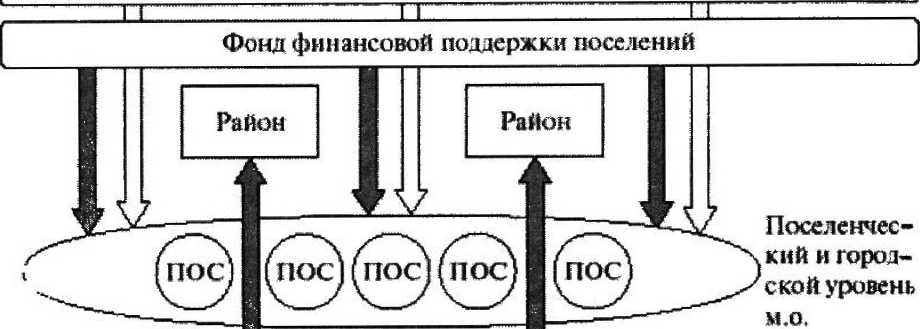

Субъект РФ

i _^> Средства вертикального выравнивания rkkss^> Средства горизонтального выравнивания

Отчисления от налогов, поступающих в региональный бюджет

Фонд финансовой поддержки районов (гор. округов), фонд софинансирования социальных расходов, фонд муниципального развития

Рисунок 3

Модель высокой централизации управления в субъекте РФ в сочетании с относительно низкой долей помощи в местных бюджетах деиция к децентрализации управления и проводится политика максимизации финансовой самостоятельности муниципальных образований за счет оптимизации долевого распределения налоговых доходов, можно ожидать, что система трансфертной поддержки будет преимущественно использоваться в целях горизонтального бюджетного выравнивания через региональные фонды поддержки районов и городских округов. Более рациональным является вариант поддержки посредством выделения установленной части дотации районам для целей бюджетного выравнивания поселений. В целом сочетание высокой степени самостоятельности органов местного самоуправления и доверия в отношениях с региональными властями, сбалансированности горизонтального и вертикального выравнивания бюджетной системы дают основания оценивать этот вариант как возможно эффективный.

В субъектах Федерации, отдающих предпочтение высокой централизации управления, характеризующихся относительно высокой долей региональных бюджетов в консолидированных бюджетах субъекта (свыше 53 %) и относительно низкой долей помощи в местных бюджетах (менее 24 %), возможна ситуация 3 (рис. 3). Она характерна для субъектов, имеющих поселенческий тип организации местного самоуправления ( Оренбургская область и Республика Хакасия).

Риск неэффективности этой системы заключается в сохранении громоздкости и сложности контроля за многими мелкими каналами движения финансовых средств от региона к поселениям, высокой централизации управления на уровне властей региона и неразвитости самостоятельности районов.

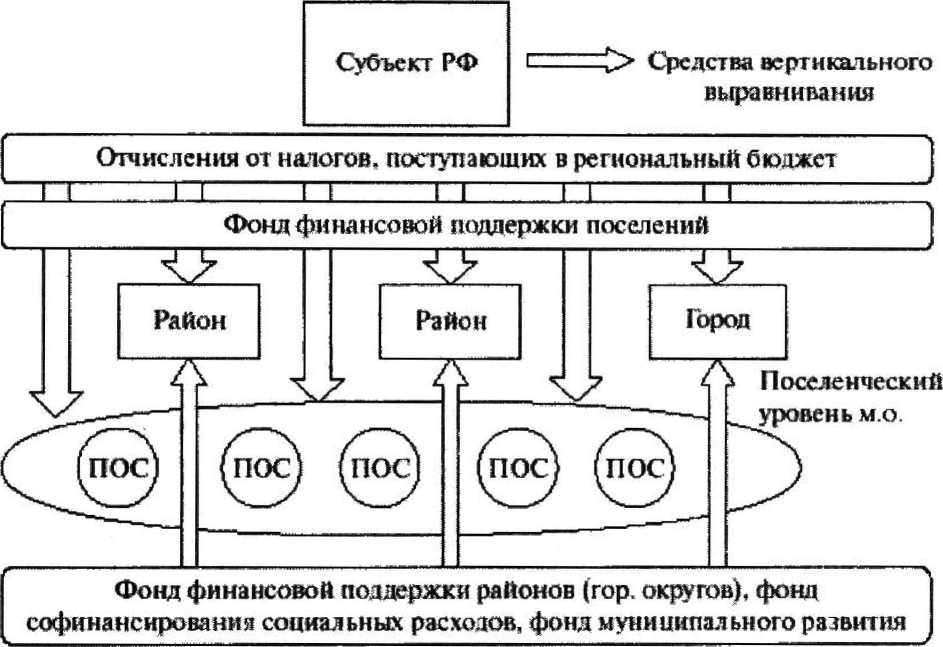

Ситуация 4 (рис. 4) применима к субъектам, имеющим относительно высокую долю регионального бюджета в консолидированном бюджете и приближающуюся к средней величине (по стране в целом) долю финансовой помощи в местных бюджетах, а также к субъектам с одноуровневой структурой местного самоуправления на уровне районов и городов (64 регионам РФ).

В этих условиях даже система отчислений от налогов может использоваться как вспомогательный инструмент по отношению к трансферту. Такая политика чревата недооценкой вопросов горизонтального бюджетного вырав-

Рисунок 4

Модель высокой степени централизации управления и среднего уровня финансовой поддержки муниципальных образований

низания, которые могут уходить на второй план в связи с сильной зависимостью муниципальных органов власти от действий региональных властей. Модель, преимущественно базирующаяся на вертикальном выравнивании, несет в себе повышенный риск неустойчивости бюджетной системы, нерационального распределения ресурсов и политической нестабильности.

Проводимая реформа местного самоуправления свидетельствует о наличии рисков создания неэффективных моделей бюджетного выравнивания. Поиск модели, оптимально сочетающей деятельность по вертикальному и горизонтальному бюджетному выравниванию, становится одной из актуальных задач региональных властей, призванных обеспечить повышение качества управления общественными финансами.

Поступила 04.12.06.