Развитие методики комплексной оценки банковского риска

Автор: Бадретдинов Р.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (80), 2023 года.

Бесплатный доступ

В статье на основе анализа показателей деятельности ушедших с финансового рынка банков России была выявлена неадекватность существующих методик оценки банковского риска. В связи с этим предлагается уточненный подход к оценке банковского риска.

Банковский риск, нормативы, методы агрегации риска, финансовый рынок

Короткий адрес: https://sciup.org/140299566

IDR: 140299566 | УДК: 336

Development of the methodology of complex assessment of bank risk

In the article, based on the analysis of the performance indicators of Russian banks that have left the financial market, the inadequacy of existing methods for assessing bank risk was revealed. In this regard, a refined approach to the assessment of bank risk is proposed.

Текст научной статьи Развитие методики комплексной оценки банковского риска

В настоящее время, в условиях экономического кризиса проблема изучения банковских рисков затрагивает самый широкий круг интересов, начиная с обычных клиентов и заканчивая учеными и специалистами, а также правительством. Среди научных и практических работ встречаются различные трактовки понятия «банковский риск». В наиболее простом понимании Банковский риск – вероятность потерь, которая складывается из всех возможных неблагоприятных событий. Классифицировать банковский риск можно по различным критериям, однако на практике главным критерием является степень влияния на устойчивость позиции банка, в соответствии с которой деление происходит на финансовые и нефинансовые. Риск отзыва лицензии, относящийся к нефинансовому, напрямую связан с функционированием банковской деятельности. Подкрепленный исполнением обязательных нормативов, данный риск в сформированных внутри банков методиках, не учитывающих агрегацию различных факторов, отражается на закрытии кредитных организаций.

На сегодняшний день банковский сектор покинули и продолжают покидать многие игроки. В РФ первая волна, так называемая «зачистка» банковского сектора проходила в период 2001-2019 гг. Во время неё количество банков уменьшилось на 63% – с 1311 до 484. Причиной этого стали постоянные нарушения предписаний Центробанка. Возникновению второй волны послужил общеэкономический кризис, связанный с пандемией COVID-19. Начиная с 2019 года по настоящее время, количество банков сократилось на 25% – с 484 до 370 [2].

Действующим законодательством предусмотрено три способа ликвидации кредитной организации: добровольная, принудительная и банкротство. Рассматривая подробнее эти способы можно понять, что только малая часть из них уходит добровольно, а большая лишается лицензий. Если при добровольной ликвидации банк не всегда полностью прекращает деятельность – может присоединиться к другой кредитной организации, стать её частью, то в двух оставшихся случаях отзывается лицензия на осуществление банковских операций. Различие состоит в том, что при банкротстве ко дню отзыва лицензии у кредитной организации имеются признаки несостоятельности, а при принудительной ликвидации данные признаки отсутствуют.

Таким образом, добровольная ликвидация и банкротство являются следствием неэффективного управления кредитной организацией, а принудительная – следствием неадекватности стандартизированных подходов. Иначе говоря, кредитные организации в целях обеспечения функционирования своей деятельности должны поддерживать необходимые соотношения нормативных значений, которое на практике гарантируется нормативными требованиями Банка России. Однако на современном этапе огромное количество банков, формально соблюдающих требования обязательных нормативных значений зачастую неспособны выполнить принятые на себя обязательства, как перед клиентами, так и перед инвесторами.

По подсчетам экспертов РИА Новостей с начала 2019 года покинуло рынок около ста российский банков: «В рассматриваемом периоде – с 1 января 2019 года по 20 апреля 2021 года – рынок покинули 97 кредитных организаций. Из них у 55 была отозвана лицензия, 25 организаций присоединились к другим игрокам, 16 прекратили деятельность после добровольной ликвидации, и одна организация сдала банковскую лицензию и перешла в статус микрофинансовой компании» [3]. Также были приведены результаты анализа отзывов лицензий: «Отмечается, что из 55 отзывов лицензий по результатам анализа пресс-релизов Банка России, чаще всего у банков отзывались лицензии из-за нарушения «антиотмывочного» законодательства (29 случаев), проведения непрозрачных «схемных» операций для искусственного поддержания нормативов (28 случаев), потери капитала или нарушения регуляторных нормативов (18 случаев) и вывода активов (6 случаев)» [3]. С апреля 2021 года и по настоящее время ещё покинуло рынок 34 банка, из которых 13 было ликвидировано принудительно.

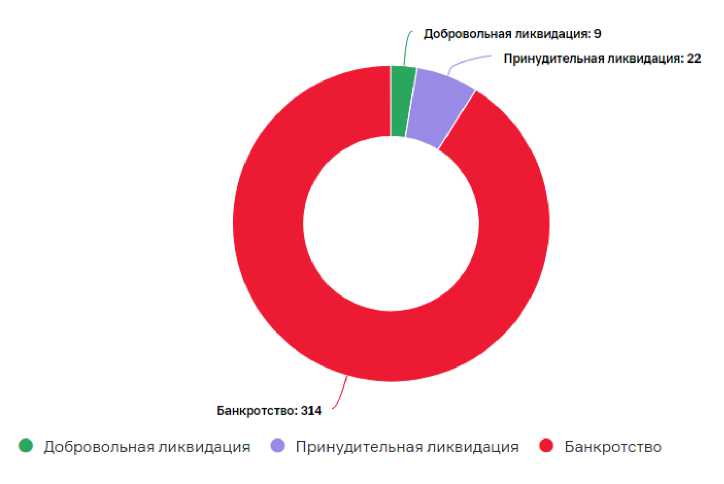

Не стоит и забывать про банки, находящиеся в стадии ликвидации. По состоянию на 01.11.2022 года из 345 ликвидируемых кредитных организаций, к вышеописанным банкам, соблюдающим обязательные нормативы, приходится 22 (см. рис. 1)

Рис.1. Количество кредитных организаций в стадии ликвидации [1]

Таким образом, за время второй волны, послужившей началом цифровизации банковской сферы, было принудительно ликвидировано 59 кредитных организаций, что составляет больше половины среди покинувших за этот период. Данное соотношение подтверждает неадекватность сформировавшихся в банках методиках, построенных на обязательных нормативах Банка России. Также к возможным причинам неадекватности стандартизированных подходов можно отнести процесс их разработки. Они создавались, основываясь на усредненных данных более финансово-стабильных периодов. Данный факт требует полного переосмысления системы оценки рисков, учитывая финансовую модель и профиль риска кредитной организации.

Основной задачей для построения комплексной оценки банковского риска является агрегирование различных факторов рисков, так как они не аддитивны. Эта задача основывается на построении распределения банковского риска в зависимости от компонентов факторов рисков, представляющих собой разбор изменений убытков (недополученных доходов) по основным финансовым инструментам. Главная сложность здесь – учет корреляции факторов риска. Преодоление этой сложности позволит более точно оценивать присущий конкретному банку риск и формировать во время всего процесса эффективную систему управления рисками.

Основной же сложностью решения задачи агрегирования рисков банка является разнородность моделей оценки различных видов рисков, в том числе и в рамках отдельных подразделений, что сказывается на неоднородности и несопоставимости результатов произведенных оценок разных типов риска. Поэтому решение проблемы агрегации рисков видится в разработке унифицированных подходов к оценке рисков.

Методы, обычно используемые для агрегации рисков, прежде всего риска потери экономического капитала, были предоставлены и распределены по возрастанию сложности расчетов, гибкости применения и одновременно предпочтительности в использовании экспертами Базельского комитета:

-

1) Суммирование рисков;

-

2) Метод простой диверсификации;

-

3) Дисперсионно-ковариационный подход;

-

4) Метод копул;

-

5) Метод имитационного моделирования [5].

Солодов А.К. привел сравнительный обзор основных характеристик рассмотренных выше методов агрегации. Главная информация, выделенная из его обзора, представлена в 1 таблице.

Таблица 1

Сравнение основных подходов и методологий построения агрегированных распределений величины банковского риска [4]

|

Методология |

Сильные стороны |

Слабые стороны |

|

Суммирование |

-простота расчетов -консервативная оценка капитала |

-одинаковый вес учтенных рисков |

|

Метод простой диверсификации |

-простота расчетов -учет эффекта диверсификации |

-недостаточный учет возможных изменений в движении факторов риска |

|

Дисперсионноковариационный подход |

-простота расчетов -более точный учет эффекта диверсификации по сравнению с предыдущим методом |

-недостаточный учет ковариации (корреляции) |

|

Метод копул |

-более гибкий, чем предыдущий метод -учет нелинейных инструментов |

-сложность конкретного определения функции копулы -сложность построения совместного распределения нескольких рисков |

|

Метод имитационного моделирования |

-большой потенциал точности -учет влияния возможных изменений в движении факторов риска |

-большие затраты времени, IT- ресурсов и объемов данных -сложность модели создает риск неправильной интерпретации |

Анализ данного перечня позволяет понять, что первые три метода имеют как значительное преимущество (простота расчетов), так и значительный недостаток (недостаточный учёт), что зачастую даёт грубую суммарную оценку риска. Четвертый по сложности Метод копул является более гибким по сравнению с предыдущими. В последнее время он находит достаточно широкое распространение в практике риск-менеджмента. Однако, для получения корректного распределения требуется достаточный большой объём данных различных факторов риска. Вместе с тем, учитывая постоянное движение факторов риска, функция копул и её параметры требуют и постоянный пересмотр результатов расчета, что значительно усложняет использование данного метода. Самый сложный по мнению экспертов Базельского комитета Метод имитационного моделирования закрывает проблему неучета постоянного движения факторов риска. Он заключается в описании зависимости комплексного риска от движения его отдельных риск-факторов, что в полной мере соответствует требованиям к решению нахождения комплексного риска банка. Следовательно, выбор модели комплексной оценки финансового риска банка остановлен на данном методе.

Таким образом, анализ показал, что существуют различные методики и подходы к агрегации различных факторов риска, одновременно с этим они не могут быть полноценно использованы на практике с требуемой долей точности получаемых оценок комплексного риска. В рамках данного исследования был определен уточненный метод комплексной оценки банковского риска, а именно метод имитационного моделирования. Преимущество данного метода также подтверждается Базельским комитетом. Основная суть данного метода заключается в построении параметрической модели распределения изменения суммарного риска в зависимости от изменения отдельных риск факторов. Использование выбранного метода комплексной оценки рисков банка позволит решить такие задачи как дезагрегация суммарного риска, для оценки включаемых факторов риска; унифицировать процесс оценки факторов риска; учет корреляции отдельных риск-факторов в модели оценки суммарного риска путем прямого моделирования распределения данных рисков.

Список литературы Развитие методики комплексной оценки банковского риска

- Банк России [Электронный ресурс]. - Режим доступа: https://cbr.ru/banking_sector/likvidbase/(дата обращения 30.11.2022).

- Банкирша [Электронный ресурс]. - Режим доступа: https://bankirsha.com/kolichestvo-kreditnyh-organizaciy-v-rossii-po-godam-2001-2021-gody.html (дата обращения 30.11.2022).

- РИА Новости [Электронный ресурс]. - Режим доступа: https://ria.ru/20210424/banki-1729740842.html (дата обращения 30.11.2022).

- Солодов, А.К. ОСНОВЫ ФИНАНСОВОГО РИСК-МЕНЕДЖМЕНТA [Электронный ресурс]. - Режим доступа: http://elib.fa.ru/fbook/solodov_64842.pdf/download/solodov_64842.pdf (дата обращения 30.11.2022).

- Range of practices and issues in economic capital frameworks, Bank for International Settlements, 2009.