Развитие методологии оценки эффективности деятельности органов налогового администрирования

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (50), 2020 года.

Бесплатный доступ

Важным направлением совершенствования налогового администрирования в Российской Федерации является развитие методологии оценки качества работы налоговых органов. Новые инструменты и методы налогового контроля требуют новых подходов к оценке качества работы налоговых администраций. В статье рассмотрены актуальные аспекты контрольной работы налоговых органов и предложен ряд подходов к развитию методологии оценки эффективности их работы.

Налоговое администрирование, совершенствование, информационные технологии, налоговый контроль, эффективность, оценка

Короткий адрес: https://sciup.org/170187010

IDR: 170187010 | DOI: 10.24411/2500-1000-2020-11303

Development of methodology for assessing the efficiency of the activities of tax administration bodies

An important area of improving tax administration in the Russian Federation is the development of a methodology for assessing the quality of the work of tax authorities. New tools and methods of tax control require new approaches to assessing the quality of the work of tax administrations. The article discusses the topical aspects of the control work of tax authorities and offers a number of approaches to the development of a methodology for assessing the effectiveness of their work.

Текст научной статьи Развитие методологии оценки эффективности деятельности органов налогового администрирования

Ключевым звеном современного налогового администрирования в Российской Федерации является Федеральная налоговая служба и ее территориальные подразделения. Налоговые органы на сегодняшний деть стали проводником реформирования отечественной налоговой системы, ориентированной на внедрение передовых информационных технологий в процесс налогового администрирования. Основная миссия Федеральной налоговой службы заключается в обеспечении эффективной контрольно-надзорной деятельности в сфере налогообложения, основанной на высоком качестве предоставляемых сервисных услуг налогоплательщикам. В рамках концепции сервисного похода к налогоплательщикам работа налоговых служб ориентирована на обеспечение прозрачных и комфортных условий ведения предпринимательской деятельности и со- блюдения баланса интересов всех участников налогового процесса.

Деятельность ФНР России – важнейший аспект финансовой и экономической безопасности Российской Федерации и финансовой стабильности ее регионов. Достижение данной цели связано с реализацией проектов по формированию механизма управления рисками, которая работает на основе технологических решений, что позволяет не увеличивать административную нагрузку на добросовестных налогоплательщиков на фоне роста налоговых поступлений в бюджеты всех уровней бюджетной системы. Таким образом, прозрачность экономических отношений и, как следствие, чистота администрируемой налоговыми службами среды определяют эффективность работы ФНС России (рис. 1).

СОКРАЩЕНИЕ СХЕМНЫХ РАСХОЖДЕНИЙ И ПОВЫШЕНИЕ ЧИСТОТЫ АДМИНИСТРИРУЕМОЙ СРЕДЫ

Оперативность взаимодействия в сегменте G2B

Сокращение схемных расхождений по НДС в 2,4 раза

Рост транспарентности расчетов и сегменте В2В

Высокие риокм

Рис. 1. Механизм обеспечения чистоты налогового процесса [1]

Объекты анализа и контроля

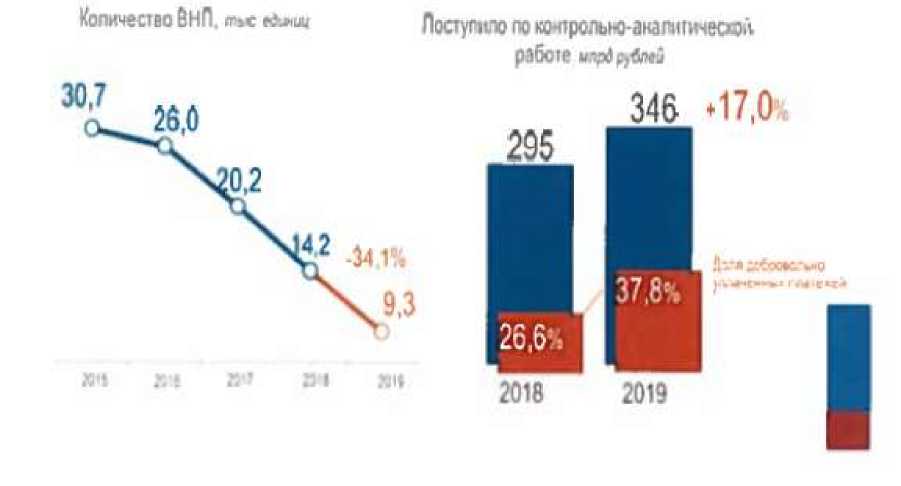

По итогам 2019 года ФНС России удалось сократить количество проведенных выездных проверок на 34%. Следует напомнить, что выездные налоговые проверки являются для налогоплательщиков источников административной нагрузки и бюрократического давления. Таким образом, охват налогоплательщиков выездными проверками составляет на сегодняшний день 0,14%, то есть проверяется один налогоплательщик из 1000.

Рис. 2. Показатели контрольно-аналитической работы ФНС России [1]

При этом результативность выездного налогового контроля остается на стабильно высоком уровне. На одну налоговую проверку приходится 21 млн. руб. дополнительных налоговых поступлений. Применяемые в контрольно-надзорной деятельности аналитические инструменты обеспечили поступление в отчетном году дополнительных платежей в объеме 130,6 млрд. руб., что составляет 40% в общей сумме поступлений, обеспеченных в рамках реализации инструментов налогового администрирования.

Следует отметить высокую эффективность контрольной работы при налогообложении добавленной стоимости в целях ликвидации схем уклонения от уплаты налогов в рамках отраслевых проектов ФНС. Внедрение автоматизированной системы контроля НДС позволяет налоговым органам в автоматизированном режиме выстраивать цепочки формирования добавленной стоимости в целях пресечения попыток уклонения от уплаты НДС. Такой подход позволил увеличить налоговые поступления и модифицировать поведение налогоплательщиков при выборе схем и инструментов налоговой оптимизации.

Модификацию взаимодействия налоговых органов с налогоплательщиков отражают развитие современных форм налогового контроля. Институт налогового мониторинга является одним из таких инструментов налогового контроля. Налоговый мониторинг позволяет хозяйствующим субъектам спрогнозировать налоговые последствия хозяйственных операций благодаря автоматизированному обмену данными между налоговыми органами и налогоплательщиками на основе открытого доступа к системе учета хозяйственных операций.

Повышение качества роботы налоговых органов осуществляется на основе оценки показателей эффективности их деятельности. При этом совершенствование налогового администрирования, заключающееся в появлении новых моделей налогообложения, форм и методов налогового контроля требует развития методологии оценки эффективности работы налоговых органов.

Перспективным направлением развития методологии оценки работы налоговых органов, на наш взгляд, является внедрение такого показателя, как «напряженность труда налоговых органов». Данный показатель рассчитывается как отношение суммы администрируемых доходов налогового органа к штатно численности ра- ботников без учета обслуживающего персонала. Применением данного показателя целесообразно, так как территориальные налоговые служб имеют различные условия осуществления деятельности даже в рамках одного субъекта РФ, что предполагает дифференцированный подход к оценке эффективности их работы. Таким образом показатель «напряженность труда налоговых органов» может играть немаловажную роль при составлении общего рейтинга каждой налоговой инспекции, например, при принятии решения о материальном стимулировании.

Современный этап развития налогового администрирования характеризуется масштабным проникновением в налоговый процесс информационных технологий, позволяющих осуществлять электронное взаимодействие с налогоплательщиками. Поэтому предлагается «Интегральный показатель электронного обслуживания налогоплательщиков». Основным инструментом предоставления электронных услуг является «Личный кабинет налогоплательщика». Таким образом основой расчета предлагаемого показателя является: удельный вес организаций, зарегистрированных в сервисе «Личный кабинет», в общем количестве юридических лиц, отчитывающихся перед налоговыми органами по ТКС; удельный вес ИП, имеющих «Личный кабинет», в общем количестве ИП, осуществляющих взаимодействие с налоговыми органами при подаче отчетности по ТКС. В рамках данной методики по каждой составляющей предлагаемого показателя присваиваются баллы.

Таким образом, представленные подходы к методологии оценки эффективности работы налоговых органов позволяют систематизировать показатели оценки эффективности работы территориальных налоговых служб в условиях совершенствования налогового администрирования на основе внедрения и использования информационных технологий.

Список литературы Развитие методологии оценки эффективности деятельности органов налогового администрирования

- Доклад об осуществлении государственного контроля, муниципального контроля за 2019 год // Официальный сайт ФНС России.

- Майбуров И.А., Иванов Ю.Б., Гринкевич А.М. Перспективы развития цифровых технологий налогового администрирования // Инновационное развитие экономики. - 2019. - №4. - С. 7-21.