Развитие методов оценки инвестиционных проектов в нефтяном комплексе Российской Федерации с применением моделей оценки стоимости реальных опционов

Автор: Ганиева Мария Кудратулоевна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Инновационное развитие экономики и социально-культурной сферы

Статья в выпуске: 2 (18), 2017 года.

Бесплатный доступ

В статье рассмотрены основные подходы, используемые для оценки инве-стиционных проектов с применением модели оценки стоимости реальныхопционов. Выделены ключевые факторы, влияющие на ценность активов,и основные типы реальных опционов по нефтяным проектам. Предложенаметодика оценки инвестиционных проектов в нефтяном комплексе РФ сприменением моделей оценки стоимости реальных опционов, основанные намодели Блэка-Шоулза и модели биномиального дерева Кокса-Росса-Рубин-штейна. Определены основные направления их совершенствования.

Нефтяной комплекс, реальные опционы, нечеткие множества, биноминальное дерево, модель блэка-шоулза, модель кокса-росса- рубинштейна

Короткий адрес: https://sciup.org/140129092

IDR: 140129092

Methods estimation development of investment projects in the oil complex of the Russian Federation with the value real options estimation models application

The article considers the main approaches used to evaluate investment projects usingthe real value options valuation model. Key factors influencing the value of assetsand the main types of real options for oil projects are identified. A methodologyfor estimating investment projects in the Russian oil sector using real value optionsvaluation models based on the Black-Scholes model and the Cox-Ross-Rubinsteinbinomial tree model is proposed. The main directions of their improvement aredetermined.

Текст научной статьи Развитие методов оценки инвестиционных проектов в нефтяном комплексе Российской Федерации с применением моделей оценки стоимости реальных опционов

Особенностями функционирования компаний нефтяного комплекса РФ является то, что в качестве их основного актива рассматриваются месторождения, которые не только различаются по степени освоенности, но и имеют высокий уровень зависимости от природных условий, вероятностный характер технико-экономических параметров разработки, требуют технологической непрерывности производственного процесса, специфическую инфраструктуру, связанную с высокой капиталоемкостью и продолжительностью реализации инвестиционных проектов (10–20 лет) [1].

ПАО «НК «Роснефть» – лидер российской нефтегазовой отрасли, который признает всю полноту экономической, социальной, экологической ответственности, возникающую при реализации инвестиционных проектов компании как в части промышленной безопасности, так и защиты окружающей среды. Также ПАО «НК «Роснефть» руководствуется требованиями российского законодательства и нормами международного права при ведении своего портфеля проектов.

ПАО «НК «Роснефть» определяет следующие операционные сегменты своей деятельности [2]:

-

• разведка и добыча;

-

• переработка, коммерция и логистика;

-

• корпоративная и прочие деятельности.

Результаты работы сегментов, отвечающих за основные направления деятельности, регулярно анализируются руководством ПАО «НК «Роснефть».

В статье анализируется сегмент «Разведка и добыча», в котором аккумулирована информация о доходах и затратах на разведку и добычу нефти и природного газа (таблица 1). Остальные сегменты «Переработка, коммерция и логистика» и «Корпоративная и прочие деятельности» не являются предметом для данной статьи и не включены в таблицу 1.

Существуют следующие ключевые допущения, используемые при расчете ценности от использования активов ПАО «НК «Роснефть», изменение которых серьезно корректирует величину дисконтированных денежных потоков (рисунок 1).

Автор согласен с мнением Е. М. Роговой, А. И. Ярыгина, что оценка инвестиционных проектов методом реальных опционов опирается на предположение о том, что инвестиционная возможность может быть рассмотрена как эквивалент финансового опциона, то есть компания имеет право, а не обязательство создавать или приобретать

Таблица 1

Показатели сегмента разведки и добычи ПАО «НК «Роснефть» за 2000–2016 гг. [2]

|

eeej и И1фэн эычдоК он И1ЭОНЧЕ91К9У 1Ч1Е1ЧЕХеЭД |

? |

04 40 04 |

in |

О |

О |

tn |

ОО 40 |

04 04 to ОО |

•П о ОО |

04 04 |

О |

04 tq |

04 |

m |

40 |

ОО 04 |

|

|

ЧЕНдиЙЦ ЕН JOEBH |

чо |

04 |

04 |

04 |

04 |

S |

04 |

04 |

04 04 О |

to |

5 |

tn ОО |

40 04 |

ОО |

О 04 |

ГП |

|

|

ЧЕНдиЙП ЕН EJOEEH ЭКОЙ.Я ‘HJOEEJJ |

ОО ОО |

04 |

о ■п |

04 О ОО |

04 04 |

tq |

40 40 40 |

04 04 |

5 04 |

40 ОО 40 |

40 ОО 04 |

О |

о tn tn |

40 tn ОО |

ОО о |

04 |

о |

|

KHhEEHldOWE И 9ИН91ПО1ЭИ ‘9OHEJJ |

40 О 04 |

04 ■п 04 |

04 ОО 04 |

40 04 |

О |

40 04 |

О 04 |

ОО 04 ОО 04 |

О 40 О |

ОО |

40 |

S |

04 04 |

04 04 |

ОО |

04 tq |

04 04 |

|

EEEJ И И1ф9Н ЯОЭЕПЕЕ ИОЯЕЭЯЕЕЙ 9 91ЧННЕЕКЯЭ ‘HlEdlEf |

ГП |

^ |

Г- |

ОО |

tn |

04 |

04 40 |

ОО 04 |

to 04 |

ГП |

04 |

гд |

o^, |

ГП |

|||

|

(hjoeeh кенснеяя эн) ЛЫЧдОЕ ЕН HlEdlEf |

ГП |

ГП |

tn |

<П tn |

40 ОО to |

О |

04 40 |

ОО 40 04 |

40 04 |

04 40 ОО |

04 40 |

о |

^ |

о 04 |

tn 04 |

ОО 04 |

ГП |

|

EEEJ И И1фЭН HHllEEHEBgd 10 EЯhXdIЧQ |

•П о |

04 |

tn |

tq 04 |

04 04 04 |

О 04 О |

04 О 04 04 04 |

04 О 40 |

О 04 ОО 04 |

04 |

04 |

tn 04 ОО |

04 |

tn ОО 04 |

tn 04 tn 04 |

||

|

HlEdlEE ОЮЩ |

о |

m |

•П 04 |

04 40 |

ОО to 40 04 |

О 40 04 |

04 ОО 40 40 |

04 04 ОО 04 |

04 О to |

04 04 to |

04, ОО |

О о 04 |

04 04 |

04 04 40 |

tn |

04 |

|

|

XяlOgEdEEd ЕН HlEdlEf |

ОО tn |

ОО |

■О 04 |

to 04 |

04 to |

to 04 04 |

oi |

to о 40 |

04 04 to |

ОО ОО |

О 40 04 |

40 04 |

04 |

o^, |

40 О tn |

04 40 |

|

|

HlOgEd 9HHhO»9HEEdOJOEO9J EH HlEdlE£ |

ГП |

о- |

ОО |

to |

04 |

04 40 |

ОО 04 |

to 04 |

ГП |

04 |

04 04 |

04 |

40 |

О |

|||

|

EEEJ И И1ф9Н WEOEHEE ШЧННЕЕЕЯОКЭН Я КЭХИ1ПКЭ0Н10 ‘Я0ЯИ1ЯЕ 9HH919dgOHdn EH HlEdlE£ |

1 |

40 ОО 04 |

to о |

m |

О to 04 |

ОО 04 |

3 04 |

40 04 |

тГ |

о- |

40 |

О |

•П |

ОО |

Гд |

||

|

EEEJ И И1ф9Н WEOEHEE ШЧННЕЕЕЯОК Я KOXHlHKOOHlO ‘Я0ЯИ1ЯЕ 9HH919dgOHdn EH HlEdlEf |

1 |

о |

-Г |

04 04 ОО |

to |

04 04 ОО |

to 04 ОО |

40 04 |

1 |

40 О 04 04 |

ОО 04 |

тГ |

3 40 |

||||

|

eeej и шфэн иэычдоК 0 ЭНННЕЕКЯЭ ‘HlEdlEE ЭHHHEЯOdиEИEBlИПEЯ ЭНЮИ^ |

ОО |

ОО 04 |

•П 9 |

ОО |

ОО s |

04 04 О 04 |

04 to 04 04 |

04 04 |

ОО 04 04 |

04 04 to |

о |

04 04 ОО |

О о |

1П |

04 ОО 40 |

5 |

|

|

иычдок И ИЯEЭЯ£Ed E1H9MJ99 ИЕЭ1ЕЕЕЯ0Ц |

п п о Я Ч 5 |

ri ч о к £ |

ri п о я 5 |

ri ч о я £ |

ri n о я 5 |

ri ч о я £ |

ri n о я 5 |

ri ч о я £ |

ri п о я 5 |

ri t! О Я ^ |

ю & « & 1=5 S |

ю ч 1=5 5 |

Ю & « & П S |

ю ч Рч 1=5 ^ |

ю & « S |

Ю & Ч Рч 1=5 5 |

ю & « Рч S |

|

о о о 04 |

о о 04 |

04 О о 04 |

о о 04 |

о о 04 |

to о о 04 |

40 О О 04 |

о о 04 |

ОО о о 04 |

04 О О 04 |

о о 04 |

о 04 |

04 О 04 |

О 04 |

о 04 |

tn о 04 |

40 О 04 |

Ставка дисконтирования

Определялась ПАО «НК «Роснефть» на основе средневзвешенной стоимости капитала до налога на прибыль и составила 13,4% в 2016 г. (13,1% в 2015 г.)

Курс рубля

Использованы следующие прогнозные значения среднегодового курса российского рубля по отношению к доллару США: 66,0 руб. в 2017 г. и 62,5 руб. в период с 2018 г.

Цена па и нефте продукты

Объемы к доллару

США

Средняя прогнозная цена на корзину нефтепродуктов (без учета продукции нефтехимии) составила 26,3 тыс. руб./т, 27,5 тыс. руб./т, 28,1 тыс. руб./т и 29,1 тыс. руб./т в 2017, 2018, 2019 гг. и в период с 2020 г., соответственно добычи и

Плановые объемы добычи определялись исходя из детальной информации по месторождениям и учитывали программу разработки месторождений, утвержденную руководством, в рамках долгосрочного процесса планирования. В модели применялись усредненные темпы падения производства, равные естественным темпам падения добычи для существующих активов при условии отсутствия эксплуатационного бурения. Соответствующие темпы составили 8,0% ежегодного снижения после 2028 г.

Рисунок 1

Ключевые факторы, влияющие на ценность активов по проектам ПАО «НК «Роснефть» [2; 3]

активы в течение определенного временного горизонта [4].

Модели оценки стоимости опционов можно разделить на две группы [3]: основанные на модели Блэка–Шоулза [5] и на основе модели биномиального дерева Кокса–Росса–Рубин-штейна [6].

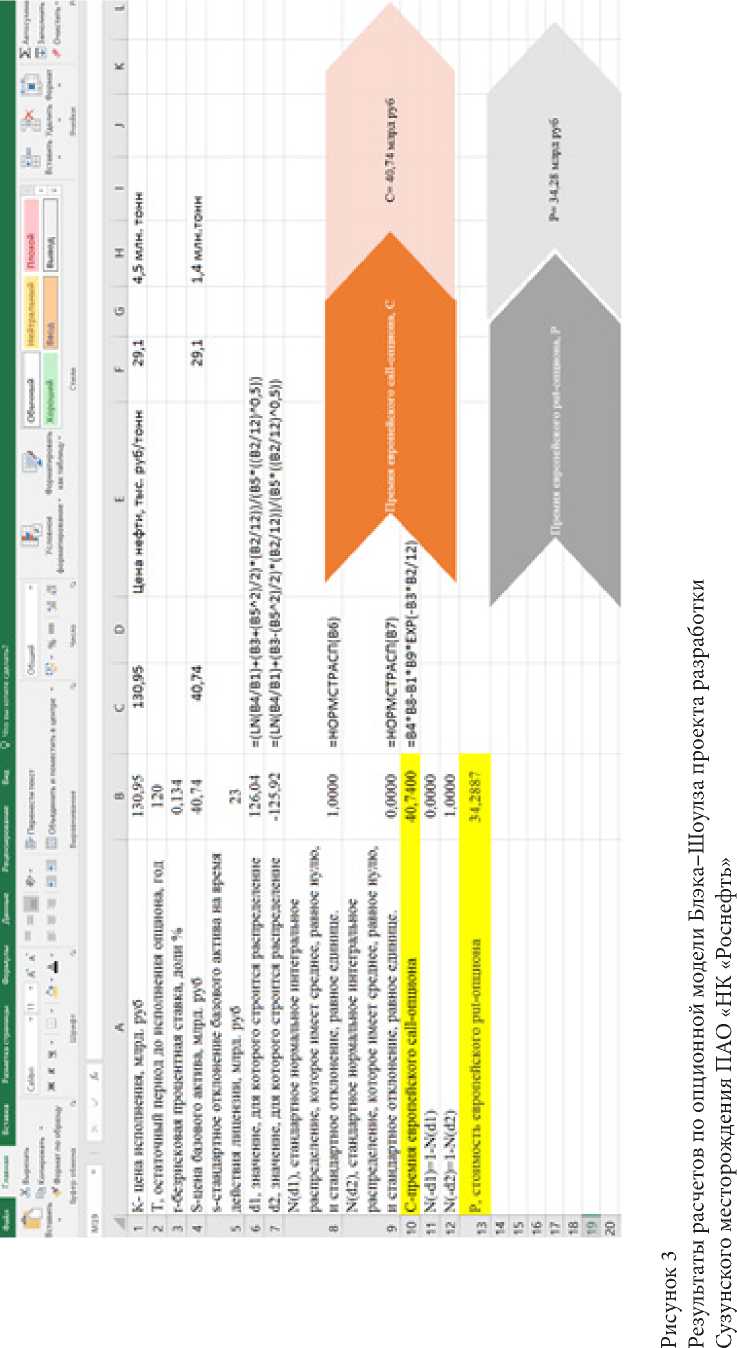

Адаптация модели Блэка–Шоулза к материальным объектам инвестирования (например, нефтяного месторождения) проявляется в трактовке и методах расчета соответствующих параметров модели (рисунок 2).

Например, ПАО «НК «Роснефть» ожидает достижение пика добычи Сузунского месторождения в 4,5 млн т/г. в 2017 г.

Задачами текущего этапа реализации проекта является строительство основных объектов инфраструктуры и ввод месторождения в разработку. Проведена актуализация лицензионных соглашений, продлен срок действия лицензии с 2020 до 2140 г. [2; 3].

По данным ПАО «НК «Роснефть», имеем следующие входные параметры для опционной модели (рисунок 2).

PV притоков (текущих), S

S = 1,4 млн т г.

PV стоимости развития проекта, К

К = 4,5 кглн т/г.

Время истечения, остаточный период до исполнения опциона, Т

Ст анда ртное отклонение базового актива, а

Безрисковая ставка, г

Р\ притоков, а т.тод

Безрисковая ставка, г

Т= 120 лет

с = 0,79 т/г.

г = 0,134

Рисунок 2

Исходные данные для опционной модели по проекту разработки Сузунского месторождения ПАО «НК «Роснефть»

Основываясь на этих данных, модель Блэка– Шоулза обеспечивает следующие значения для CALL-опциона, стоимость которого и стоит учитывать для оценки нефтяных проектов (рисунок 3).

Автору представляется важным дальнейшее развитие методов оценки инвестиционных проектов в нефтяном комплексе РФ с использованием модели оценки стоимости реальных опционов на основе алгоритма корректировки показателей экономической эффективности проекта на стоимость реального опциона c использованием взвешенного полиномиального оценивания опционов и аппарата нечетких множеств, предложенного Е. М. Роговой, А. И. Ярыгиным [4].

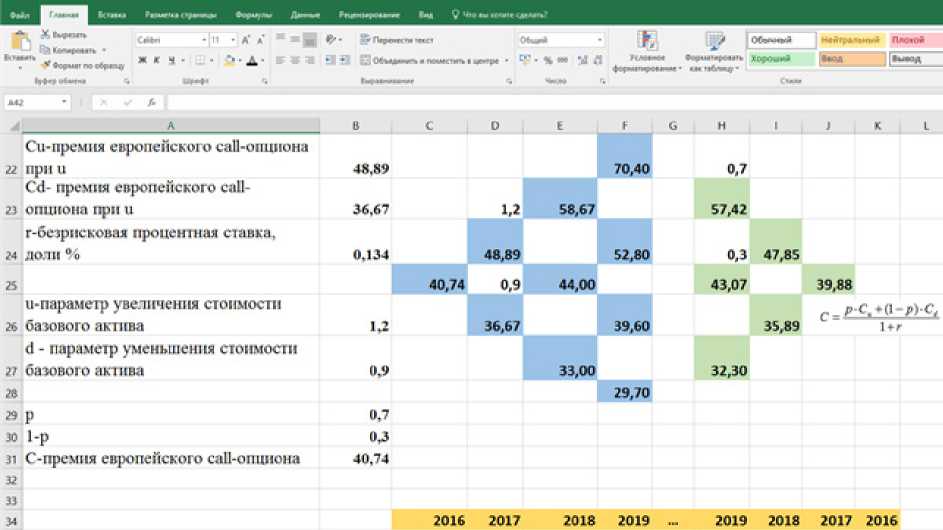

В. В. Климов в своей работе «Визуализация деревьев биномиальной модели оценки стоимости реальных опционов» предлагает усовершенствовать использование биномиальной модели, когда «графическое представление структуры дерева стоимости реального опциона является зеркально отраженным по отношению к представлению структуры дерева базового актива: конечные узлы дерева опциона расположены слева, непосредственно рядом с конечными узлами дерева стоимости базового актива, которым они соответствуют, а узел искомой стоимости опциона находится справа» [7, с. 2].

Затем после построения структуры дерева стоимости реального опциона «выполняется расчет его узлов и определяется экономическая целесообразность исполнения опциона в каждом периоде для каждой из альтернатив, а сворачивание дерева стоимости реального опциона завершается в его конечном узле (рисунок 4), значение которого и является искомой стоимостью опциона» [7, с. 3].

В основе инвестиционной деятельности ПАО «НК «Роснефть» могут быть использованы следующие типы реальных опционов (рисунок 5).

Например, в работе [8] предлагается опционы на продолжение инвестиций рассматривать как проект, порождающий реальный опцион call на последующие проекты (кроме потоков денежных средств непосредственно от самого проекта), т. е. реализация проекта сегодня порождает благоприятные инвестиционные возможности на завтра (а это и есть опционный контракт).

Рисунок 4

Результаты расчетов на основе модели биномиального дерева Кокса–Росса–Рубинштейна проекта разработки Сузунского месторождения ПАО «НК «Роснефть»

^^^^^^ * Оииион на расширение и продолжение инвестиций

Опцион на сокращение финансирования и выжидание

Опцион на временное приостановление проекта

Опцион на отказ от проекта или переключение на альтернативный проект

Рисунок 5

Основные типы реальных опционов по проекту разработки Сузунского месторождения ПАО «НК «Роснефть»

Рисунок 6

Использование структуры потенциальных сценариев проекта разработки

Сузунского месторождения ПАО «НК «Роснефть»

Автор предлагает использование следующих типов реальных опционов (рисунок 5) в виде состояний полиномиального дерева, а не биномиального в соответствии с рекомендациями, прописаными в [4] в качестве структуры потенциальных сценариев проекта (рисунок 6).

Эти опционы позволят менеджерам увеличивать стоимость ПАО «НК «Роснефть», расширяя его возможности или уменьшая потери.

Список литературы Развитие методов оценки инвестиционных проектов в нефтяном комплексе Российской Федерации с применением моделей оценки стоимости реальных опционов

- Ганиева М. К. Особенности методов оценки инвестиционных проектов в нефтяном комплексе РФ//Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 4 (ч. 3). С. 43-47.

- Консолидированная финансовая отчетность «ПАО «НК «Роснефть». URL: https://www.rosneft.ru/upload/site1/document_cons_report/Rosneft_FS_12m2016_RUS_ signed_22.pdf (дата обращения: 08.04.2017).

- Презентация «Консолидированная финансовая отчетность ПАО «НК «Рос-нефть» по МСФО 2016 г. URL: https://www.rosneft.ru/upload/site1/document_cons_report/FY2016_Results_27022017_RUS.pdf (дата обращения: 08.05.2017).

- Рогова Е. М., Ярыгин А. И. Применение новых методов оценки инновационных проектов: модель взвешенной полиномиальной стоимости реального опциона//Инновации. 2011. Т. 7. № 153. С. 10-18.

- Black F., Scholes M. The Pricing of Options and Corporate Liabilities//The Journal of Political Economy. 1973. May-Jun. Vol. 81. № 3. P. 637-654.

- Cox J., Ross S., Rubinstein M. Option Pricing: A Simplified Approach//Journal of Financial Economics. 1979. September. P. 41-54.

- Климов В. В. Визуализация деревьев биномиальной модели оценки стоимости реальных опционов//Молодой ученый. 2010. №9. С. 130-133.

- Методика оценки стоимости реальных опционов. URL: http://neftvnb.ru/text/biblioteka/opz1.pdf (дата обращения: 08.05.2017).