Развитие методов восстановления финансовой устойчивости кредитных организаций

Автор: Смагин А.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3 (52), 2018 года.

Бесплатный доступ

Статья рассматривает проблематику качественного развития методов восстановления финансовой устой- чивости кредитных организаций, которое приобрело новый импульс после финансово-экономического кризиса 2008 года. Анализируются предпосылки эволюции методов восстановления финансовой устойчивости, прогно- зируются будущие тренды с учетом текущих макроэкономических тенденций. В России и ЕС данное развитие сопровождалось появлением национальных и наднациональных механизмов финансового оздоровления, фундамен- тальным изменением нормативно-правового ландшафта, формированием новых подходов к анализу финансовой устойчивости кредитных организаций.

Финансовое оздоровление, финансовая устойчивость, санация, методы восстановления финансовой устойчивости

Короткий адрес: https://sciup.org/14120252

IDR: 14120252 | УДК: 336.711.6

The development of methods of recovery of financial stability of credit institutions

This article deals with the issues of qualitative development of methods of recovery of financial stability of credit institutions, which gained a new impetus after the financial and economic crisis of 2008. The prerequisites for the evolution of methods for recovering financial stability are analyzed in the article; future trend data are forecasting taking into account the current macroeconomic movements. In Russia and EC countries this development was accompanied by the emergence of national and supranational mechanisms of financial improvement, a fundamental change in the normative-legal view, the formation of new approaches to the analysis of financial stability of credit institutions.

Текст научной статьи Развитие методов восстановления финансовой устойчивости кредитных организаций

Банковские кризисы чем-то похожи на несчастливые семьи Л.Н. Толстого: каждая несчастливая семья несчастлива по-своему

Д аная работа посвящена решению научной задачи исследования развития методов восстановления финансовой устойчивости кредитных организаций (далее – ВФУКО), а также изучению национальных и наднациональных экономических механизмов финансового оздоровления кредитных организаций.

В I разделe работы автор рассматривает проблему публичного интереса ( общественного интереса ), к финансовому оздоровлению кредитных организаций и распределению издержек между налогоплательщиками, акционерами и вкладчиками кредитных организаций.

II раздел содержит анализ механизмов и методов ВФУКО в России и ЕС, которые получило свое

Как цитировать статью: Смагин А.В. Развитие методов восстановления финансовой устойчивости кредитных организаций // Вестник Академии права и управления. 2018. № 3(52). с. 156–161

концептуальное развитие в новом качестве после фи-нансового-экономического кризиса 2008 года. Особое внимание автор уделяет развитию и фундаментальным предпосылкам данного развития такого метода как bail-in ( конвертация собственных средств вкладчиков в акционерный капитал кредитной организации ).

Актуальность данной задачи обусловлена: (1) значительным объемом фискальных издержек финансового оздоровления кредитных организаций, (2) безусловным публичным интересом к распределению данных издержек и (3) текущим становлением наднациональных режимов финансового оздоровления. В период с 1970 по 2011 г. медианное значение прямых фискальных издержек восстановления финансовой устойчивости кредитных организаций в результате финансового-экономических кризисов составило 6.8% ВВП, а медианное увеличение государственного долга в период кризиса составило 12.1% ВВП.

Издержки финансово-экономических кризисов, а именно кризисов банковской системы, выраженные в потерях реального ВВП (из-за последствий сокращения доступа реального сектора к кредитам, увеличения суверенного долга стран и нестабильности национальных валют) также были колоссальны: в период с 1970 г. по 2009 г. медианное сокращение валового национального продукта составило около 23% [16, C. 30-49].

-

I. Мотивы публичного интереса к аллокации издержек ВФУКО

Развитие методов ВФУКО, с одной стороны, обусловлено объективными предпосылками: экспоненциальным усложнением связей и элементов системы мирового хозяйствования, финансовой глобализацией, волатильностью финансовых рынков, высоким уровнем концентрации финансовых активов в развивающихся странах (как одного из интегральных факторов развития и аккумуляции системного риска) и большой долговой нагрузкой развитых стран. С другой стороны, финансово-экономический кризис 2008 г. выдвинул на первый план немонетарную проблему соотношения публичного и частного интереса: справедливо ли восстановление финансовой устойчивости кредитных организаций и страховых компаний за счет средств налогоплательщиков? Распределение издержек в каком соотношении считать справедливым? Учитывая социально-экономическую значимость данной проблемы на первый план вышли философские вопросы справедливости [16, C. 24-27].

Преимущественно развитие методов ВФУКО обусловлено (а) необходимостью минимизации финансовых потерь восстановления финансовой устойчивости и (б) поиском справедливости (оптимально- сти1) в использовании бюджетных средств и средств акционеров/вкладчиков кредитных организаций.

Утверждение о том, что ВФУКО (также можно говорить строго о финансовом оздоровлении (более узком понятии по отношению к восстановлению финансовой устойчивости)) всегда осуществлялось при значительном (если не абсолютном) использовании бюджетных средств является недостоверным.

Эмпирические данные научных исследований свидетельствуют о том, что, во-первых, так было далеко не всегда. Во-вторых, напротив, финансовое оздоровление кредитных организаций за счет средств налогоплательщиков является относительно молодым феноменом. Вплоть до середины 20-го века2 банкиры несли издержки финансового оздоровления кредитных организаций совместно с акционерами и вкладчиками банков. Однако, начиная с середины 20-го века издержки начали активно переноситься на налогоплательщиков. Как банкирам, регуляторам и политикам все же удалось перенести значительную часть издержек восстановления финансовой устойчивости на налогоплательщиков, и почему налогоплательщики все же смерились с таким несправедливым распределением издержек?

Зарубежные исследования показывают, что использование методов ВФУКО в рамках которых происходит смещение издержек на налогоплательщиков приводит к значительно большим потерям (в макроэкономическом контексте) и глубоким рецессиям в экономике нежели использование методов, которые предполагают смещение нагрузки на акционеров и вкладчиков кредитных организаций. Обширный перечень зарубежной литературы также демонстрирует, что система, в которой акционеры и вкладчики несут риски потерь собственных средств, предопределяет больший уровень финансовой дисциплины руководителей и акционеров кредитных организа-ций(в значительной степени это влияет на их толерантность к принятию рисков) [16, C. 30-49].

-

II. Механизмы и методы восстановления финансовой устойчивости кредитных организаций в Европейском Союзе и Российской Федерации после финансово-экономического кризиса 2008 года

Учитывая публичный интерес и необходимость разработки справедливых механизмов и(или) методов аллокации издержек восстановления финансовой устойчивости кредитных организаций в 2008 г. в Европейском Союзе был взят курс на становление макроэкономических институтов по поддержанию финансовой устойчивости и финансовому оздоровлению кредитных организаций (проект получил название «The Financial Resolution Regime», далее – режим ФОКО), и диверсификацию методов по восстановлению финансовой устойчивости кредитных организаций.

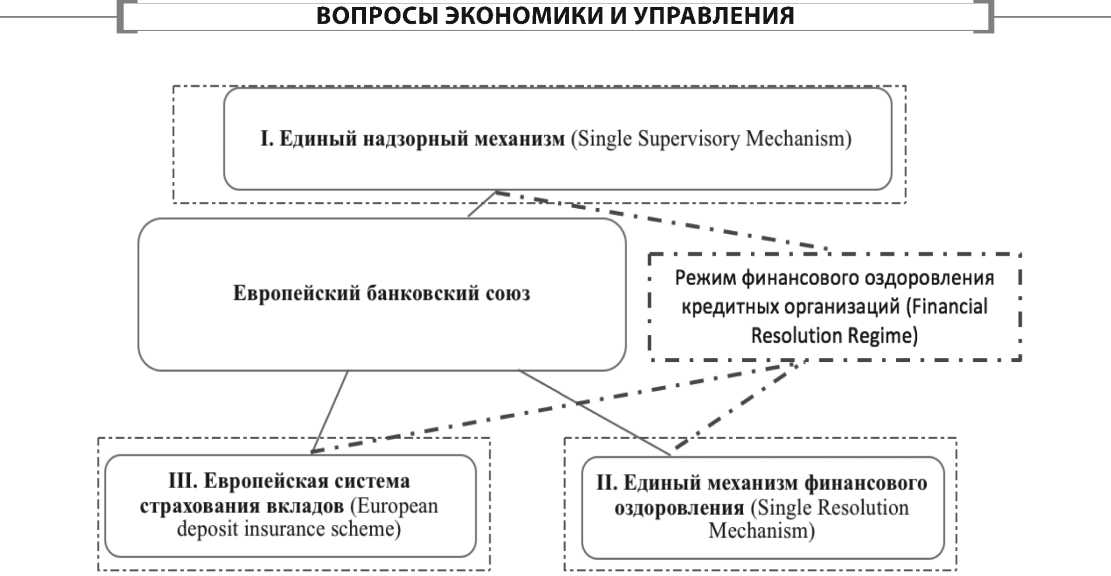

Так «28-29 июня 2012 г. по итогам встречи глав государств и правительств ЕС в Брюсселе было принято решение о реализации масштабного проекта – создании Европейского банковского союза. В основу Европейского банковского союза положены три механизма, одним из которых стал Единый механизм финансового оздоровления ЕМФО (Single Resolution Mechanism / SRM)» [14, C. 4-13]. Рисунок 1 иллюстрирует интегральные механизмы Европейского банковского союза.

Согласно Директивы Европейского парламента и Совета ЕС №2014/59/ЕС «главный принцип финансового оздоровления заключается в том, что бремя убытков в первую очередь несут акционеры банка. Убытки кредиторов определяются в соответствии с порядком, предусмотренным в рамках процедуры несостоятельности» [13, С. 110].

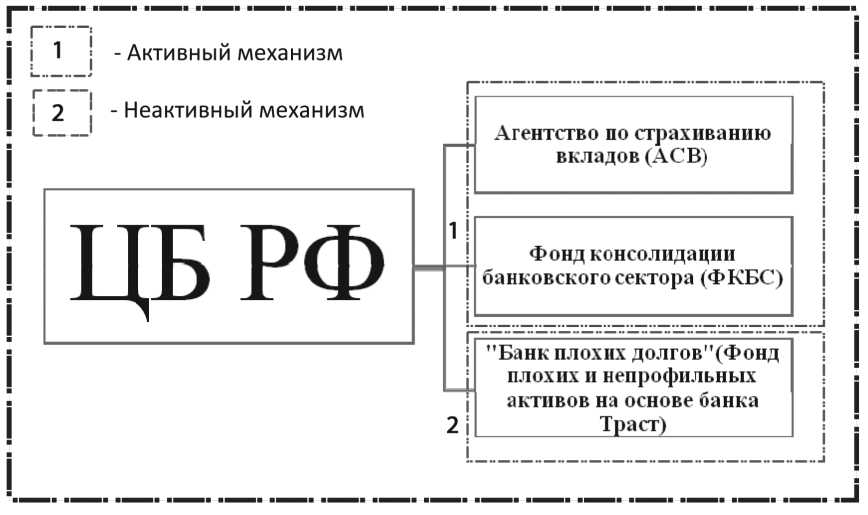

На сегодняшний день в России официально существуют три механизма финансового оздоровления кредитных организаций (два из которых закреплены законодательно): Агентство по страхованию вкладов (АСВ)[1, C. 1-10], Фонд консолидациибанковского сектора (ФКБС) и Фонд плохих и непрофильных активов («Фонд токсичных активов»). Российские механизмы финансового оздоровления кредитных организаций представлены на рисунке 2.

В 2017 году Банком России был создан Фонд консолидации банковского сектора (ФКБС) как альтернативный Агентству по страхованию вкладов(АСВ) механизм финансового оздоровления (санации) кредитных организаций. Принципиальное сущностное отличие двух механизмов заключается в их нормативно-правовом статусе. Агентство по страхованию вкладов «действует по законодательству о банкротстве» [2, C. 2-9] или в рамках уголовного законодательства России, а Фонд консолидации банковского сектора (ФКБС) представляет собой рыночный инструмент финансового оздоровления, который предполагает прямое участие в капитале кредитной организации и работе с ее активами [5, C. 2-7].

В таблице 1 представлен перечень методов ВФУ-КО, которые применяются в рамках механизмов России и ЕС по восстановлению финансовой устойчивости кредитных организаций. Автором выделяются 11 методов, которые нашли свое практическое отражение.

Особое внимание уделялось и уделяется развитию такого метода ВФУКО как bail-in. «Конвертация собственных средств кредиторов банка в капитал банка наделяет уполномоченные органы широкими полномочиями по уменьшению (при необходимости до нуля) или погашению требований кредиторов по необеспеченным долговым обязательствам, по конвертации долговых обязательств в капитал банка и по изменению условий погашений долговых инструментов» [13, С. 109-111].

Основной целью методаbail-in является изменение структуры капитала (осуществление рекапитализации) кредитной организации для восстановления ее финансовой деятельности. Также bail-in может проводится «с целью получения финансового обеспечения в условиях временной передачи бизнеса и снижении задолженности при продаже бизнеса» [12, С. 59-60].

Bail-in является полноценной альтернативой любому методу ВФУКО, основанному на привлечении бюджетных средств. Директива 2014/59/ЕС не исключает последовательного или параллельного использования нескольких методов ВФУКО, однако, не приводится алгоритм выбора метода (методов) и отсутствуют какие-либо методологические рекомендации по приоритетности использования методов ВФУКО.

К сожалению, метод bail-in не получил широкого распространения в России и не был закреплен законодательно. Автором выдвигается гипотеза, что отсутствие возможности использовать данный метод прину-

Рис. 1. Основополагающие механизмы Европейского банковского союза (составлено автором на основе «Directive 2014/59/EU of the European Parliament and of the Council of 15 May 2014 establishing a framework for the recovery and resolution of credit institutions and investment firms and amending Council Directive 82/891/EEC»)

Рис. 2. Основные элементы системы финансового оздоровления кредитных организаций в РФ (составлено автором на момент 09.10.2018)

дительно обусловлено большой неопределенностью структуры акционерного владения капиталом в случае использования bail-in, вероятном отсутствии компетенций банковской деятельности у будущих акционеров и значительного количества будущих акционеров, высоким уровнем информационной асимметрии о реальном финансовом положении кредитной организации.

На территории Российской Федерации метод bail-in был использован единожды в рамках санации банка Пересвет, когда средства кредиторов банка были конвертированы на добровольной основе в 15-ти летние субординированные облигации (при этом сторонним инвестором выступил ЕБРР). Использование метода bail-in осуществлялось на добровольной основе по предварительному согласию акционеров и вкладчиков банка.

Автор отмечает, что инициативу законодательного закрепления данного метода с целью его принудительного использования выдвигал советник председателя ЦБ РФ Алексей Симановский – «Механизм

Таблица 1

Методы восстановления финансовой устойчивости кредитных организаций, используемые в России и ЕС*

|

№ метода |

Наименование метода |

Использование бюджетных средств |

Территориальное использование |

||

|

Да |

Нет |

ЕС |

РФ |

||

|

1 |

Слияние и поглощение (Mergers and Acquisitions) |

V |

V |

V |

|

|

2 |

Покупка и принятие обязательств (Purchase and Assumption) |

V |

V |

V |

|

|

3 |

Покупка и принятие обязательств с последующим выкупом актива государством (Purchase and Assumption with assistance) |

V |

V |

||

|

4 |

Предоставление финансовой помощи государством (Bail-out) |

V |

V |

V |

|

|

5 |

Докапитализация кредитной организации средствами акционеров (Additional capitalization) |

V |

V |

V |

|

|

6 |

Конвертация собственных средств кредиторов банка в капитал банка (Bail-in) |

V |

V |

V |

|

|

7 |

Передача активов в «Фонд плохих и непрофильных активов» (Good bank-bad bank separation)** |

V |

V |

||

|

9 |

Ликвидация кредитной организации (Liquidation and deposit payoff) |

V |

V |

V |

|

|

10 |

Временная администрация (Interim Administration) |

V |

V |

V |

|

|

11 |

План восстановления финансовой устойчивости / Самооздоровление |

V |

V |

V |

|

* Составлено автором. Методы, выделенные серым цветом, не предполагают использования бюджетных средств, а при имплементации методов черного цвета использование бюджетных средств является необходимым условием.

** При использовании данного метода ВФУКО происходит косвенное использование средств бюджета, так как практически данная кредитная организация (Фонд плохих и непрофильных активов) создается в рамках процедур финансового оздоровления, инициированных надзорным органом bail-in, который предусматривает конвертацию обязательств кредиторов – юридических лиц в капитал, можно сделать обязательным при санации банков и закрепить это в законодательстве».

В заключении автор приходит к трем основным выводам, что, во-первых, сегодня развития методов ВФУКО является одной из наиболее актуальны задач, стоящих перед финансово-экономическим сообществом. Во-вторых, эффективное использование механизмов и методов ВФУКО является императивным условием поддержания финансовой стабильности ( финансовой устойчивости ) страны и(или) группы стран.

В-третьих, Банку России необходимо определить критерии эффективности использования меха- низмов и методов ВФУКО, закрепить на нормативно-правовом уровне возможность принудительного использования такого метода как bail-in, создать систему методов и сопутствующую «дорожную карту по использования методов ВФУКО».

Сегодня чрезвычайно важно создать импульс использования методов в рамках действующих механизмов финансового оздоровления с наименьшими монетарными издержками со стороны налогоплательщиков, минимизировать использование бюджетных средств, и одновременно повысить эффективность использования/освоения уже выделенных на финансовое оздоровление кредитных организаций средств.

Список литературы Развитие методов восстановления финансовой устойчивости кредитных организаций

- Федеральный закон от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

- Федеральный закон от 20 августа 2004 года №121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации».

- Федеральный закон №175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года».

- Федеральный закон от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 29 ноября 2001 года №156-ФЗ «Об инвестиционных фондах».