Развитие межбюджетных отношений в контексте финансового обеспечения региона

Автор: Гудов Михаил Михайлович, Макейкина Светлана Михайловна, Гудов Андрей Михайлович

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 2 (99) т.25, 2017 года.

Бесплатный доступ

Регион, дотации, межбюджетные отношения, межбюджетные трансферты, субсидии, субвенции, финансовая зависимость, финансовая помощь, региональный бюджет

Короткий адрес: https://sciup.org/147221858

IDR: 147221858 | УДК: 336.143:336.15

Development of inter-budget relations in the context of financial support of a region

Keywords: region, grants, inter-budget relations, inter-budget transfers, subsidies, subventions, financial dependence, financial aid, regional budget

Текст статьи Развитие межбюджетных отношений в контексте финансового обеспечения региона

Введение: в современных условиях возрастает роль межбюджетных отношений в контексте поддержания устойчивого социально-экономического развития территорий. Такие отношения обеспечивают гарантированный каждому гражданину страны уровень минимальных социальных стандартов и достойный уровень жизни. Через механизмы оказания финансовой помощи региональным и местным бюджетам межбюджетные отношения позволяют сохранить сбалансированность бюджетной системы, выравнивание уровня бюджетной обеспеченности. Для российской системы межбюджетных отношений характерны: значительная финансовая зависимость региональных и местных бюджетов от федерального бюджета, чрезмерная централизация доходов, недостаточный налоговый потенциал субъектов и муниципальных образований. В связи с этим возникает необходимость исследования системы межбюджетных отношений в контексте укрепления финансового потенциала регионов для достижения устойчивого социально-экономического развития

ГУДОВ Михаил Михайлович, профессор кафедры финансов и кредита Национального исследовательского Мордовского государственного университета, кандидат экономических наук (430005, Россия, г. Саранск, ул. Большевистская, 68) ^e-mail: . ORCID: Х

МАКЕЙКИНА Светлана Михайловна, доцент кафедры финансов и кредита Национального исследовательского Мордовского государственного университета, кандидат экономических наук (430005, Россия, г. Саранск, ул. Большевистская, 68) ^e-mail: . ORCID:

ГУДОВ Андрей Михайлович, аспирант кафедры менеджмента организации Национального исследовательского Мордовского государственного университета (430005, Россия, г. Саранск, ул. Большевистская, 68) ^e-mail: . ORCID:

региона и разработки новых механизмов стимулирования региональных властей к пополнению собственной доходной базы.

Материалы и методы: материалом исследования послужили официальные данные Министерства финансов Республики Мордовия, нормативно-правовые акты Республики Мордовия, Бюджетный кодекс Российской Федерации, а также методические и практические аспекты реализации межбюджетных отношений посредством предоставления финансовой помощи регионам. Методологическую основу исследования составили общенаучные методы: анализ и синтез, обобщение, системный подход, наблюдение и сбор фактов из официальных источников.

Результаты исследования: увеличение размера межбюджетных трансфертов, предоставляемых бюджету региона, при росте их доли в объеме собственных доходов, свидетельствует о влиянии циклических колебаний экономики страны в большей степени на региональные бюджеты. Это предопределяет необходимость принятия мер по укреплению финансовой самостоятельности региона, создания стимулов для поиска собственных источников доходов и финансирования бюджетов на региональном уровне, расширения полномочий региональных органов власти по управлению собственной доходной базой.

Обсуждение и заключения: проанализировано современное состояние межбюджетных отношений, складывающихся между федеральным центром и Республикой Мордовия, сформулированы рекомендации по укреплению финансовой самостоятельности региона, направленные на создание стимулов для поиска собственных источников доходов.

Введение. Устойчивое социально-экономическое развитие России предполагает формирование эффективной системы финансового обеспечения всех сфер деятельности государства, в том числе посредством грамотно выстроенных межбюджетных отношений для достижения сбалансированности и устойчивости бюджетной системы. Такие отношения призваны обеспечить единство бюджетной системы государства, способствовать ее эффективному функционированию за счет повышения уровней бюджетной обеспеченности регионов [1].

Актуальность вопроса о межбюджетных отношениях очевидна, поскольку проблемы финансовых отношений между разными уровнями власти сложны и требуют постоянного внимания [2].

Сложившаяся система межбюджетных отношений во многих аспектах диссонирует с интересами регионов, в результате чего наблюдается их существенная финансовая зависимость от федерального центра [3]. Более того, чрезмерное использование межбюджетных трансфертов не только снижает эффективность управления региональны- ми и муниципальными финансами, но и нарушает нормы международного права.

Обзор литературы. Межбюджетные отношения как экономическая категория имеют различное толкование. Ряд авторов (А. Е. Суглобов, Ю. И. Черкасова и В. А. Петренко, А. С. Нечаев, Д. А. Антипин и О. В. Антипина, С. С. Артемьева и С. М. Макейкина)1 отождествляет понятия «бюджетный федерализм», «межбюджетные отношения» и «бюджетное регулирование». Другие ученые (А. Г. Грязнова, Е. В. Маркина и М. Л. Седова, А. П. Балакина и и. И. Бабленкова, Г. Б. Поляк)2 понимают под межбюджетными отношениями систему оказания финансовой помощи регионам и муниципальным образованиям, значительно сужая тем самым сферу межбюджетного перераспределения.

Согласно Бюджетному кодексу Российской Федерации, «межбюджетные отношения — это взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса»3. На наш взгляд, нельзя сводить их содержание ни к оказанию финансовой помощи, ни к бюджетному регулированию. Рассматривая понятийный аппарат межбюджетных отношений в нормативных источниках, следует отметить, что гл. 16 этого юридического документа первоначально называлась «Межбюджетные отношения», в результате внесенных поправок она получила наименование «Межбюджетные трансферты». С одной стороны, это сузило круг регулируемых этой главой отношений, с другой — отразило сложившуюся практику межбюджетных отношений.

Материалы и методы. Изучение организации межбюджетных отношений посредством предоставления финансовой помощи региону проводилось на основе: использования официальных данных Министерства финансов Республики Мордовия, нормативно-правовых актов Республики Мордовия, Бюджетного кодекса Российской Федерации; методических и практических аспектов реализации межбюджетных отношений посредством предоставления финансовой помощи регионам.

Методологическую основу исследования составили общенаучные методы: анализ и синтез, обобщение, системный подход, наблюдение и использование официальных источников. На первом этапе был рассмотрен генезис межбюджетных отношений в Республике Мордовия и его влияние на финансовый потенциал региона, на втором этапе исследовалась практика оказания финансовой помощи, предоставляемой республике из федерального бюджета, и оценивалась эффективность предоставления межбюджетных трансфертов.

Результаты исследования. В начале 90-х гг. XX в. межбюджетные отношения стали рассматриваться как один из основных инструментов формирования федеративных отношений, по их состоянию оценивали степень развития федерализма в стране.

В России в результате последовательного реформирования межбюджетных отношений появились многочисленные примеры эффективности их организации в рамках отдельных регионов [4]. В частности, в обозначенном контексте позитивной оценки заслуживает опыт Республики Мордовия в создании системы межбюджетных отношений. Регион позиционирует себя в качестве одного из лидеров в развитии сельского хозяйства, поэтому система межбюджетного регулирования в нем исходно была ориентирована на развитие именно этой отрасли. В связи с этим формировавшаяся система межбюджетных отношений должна была, с одной стороны, поддерживать самодостаточность местных бюджетов и сельскую инфраструктуру, с другой — обеспечивать сельскохозяйственным сырьем предприятия АПК.

С целью повышения эффективности межбюджетных отношений в ноябре 1997 г. приняты Указ Главы Республики Мордовия «О мерах по развитию животноводства в личных подворьях» от 20 августа 1997 г. № 92 (в на- стоящее время утратил силу) и Постановление Правительства Республики Мордовия «О мерах по выполнению Указа Главы Республики Мордовия от 20 августа 1997 г. № 92 “О мерах по развитию животноводства в личных подворьях”» от 3 ноября 1997 г. № 4604. В связи с этим межбюджетные отношения в регионе стали строиться на принципах: передачи регулирующих доходов в местные бюджеты и закрепления их на долговременной основе; разграничения расходных полномочий между республиканским и местными бюджетами; перехода на нормативный метод определения расходов на основе норм затрат, определяемых в соответствии с действующим законодательством; начисления и выплаты дотаций из федерального бюджета в зависимости от выполнения установленных показателей социально-экономического развития.

Опыт реформирования межбюджетных отношений в регионе получил положительную оценку, поскольку в его рамках обеспечивалась возможность стимулирования деятельности органов местного самоуправления по увеличению собственной доходной базы, развития инициативы на всех уровнях бюджетной системы [4].

Однако сложившаяся в республике система межбюджетных отношений противоречила политике федерального центра, предполагавшей концентрацию налогов в центральном бюджете и закрепление соответствующих расходных полномочий за различными уровнями бюджетной системы. Поэтому с 2005 г. руководство региона начало строить политику в области межбюджетных отношений таким образом, чтобы сохранить действующую систему, не нарушая при этом ограничений и требований федерального законодательства [4].

Под воздействием федерального центра система межбюджетных отношений, сложившаяся в республике на основе принципа самодостаточности местных бюджетов, заметно эволюционировала в направлении трансфертизации. Региону удалось сохранить стимулирующую составляющую межбюджетных отношений. В целом система межбюджетного регулирования в регионе была приведена в соответствие с федеральными стандартами. В результате трансфертизации доходы бюджета стали в значительной степени формироваться за счет выплат из федерального бюджета, что позволило существенно увеличить поток инвестиций в экономику региона.

Описанная модель межбюджетных отношений позволила региону на фоне общего увеличения объемов межбюджетных трансфертов обеспечивать привлечение бюджетных потоков, существенно превышающих значения, первоначально планируемые региональными органами власти [5].

В настоящее время межбюджетные отношения в регионе регулируются Законом Республики Мордовия «О межбюджетных отношениях в Республике Мордовия» № 4-3 от 21 февраля 2008 г.5 Он определяет участников, формы регулирования межбюджетных отношений, устанавливает нормативы отчислений в бюджеты муниципальных образований от налоговых доходов, а также регламентирует порядок наделения органов местного самоуправления государственными полномочиями в сфере выравнивания бюджетной обеспеченности поселений.

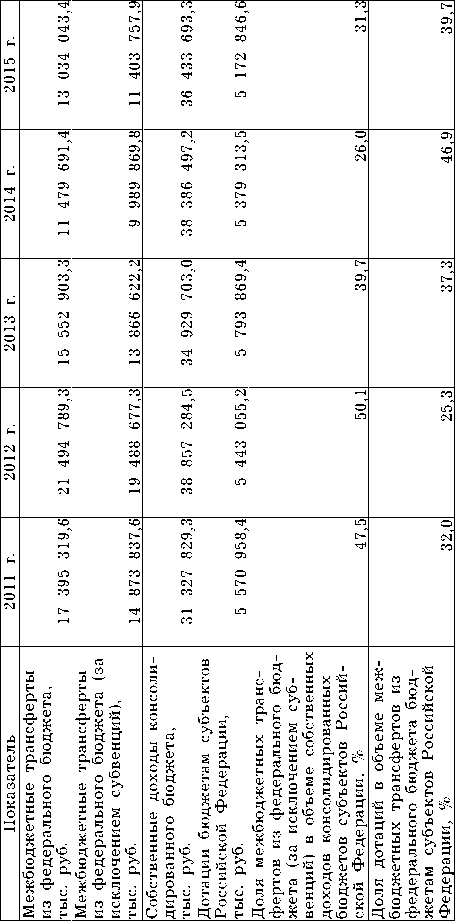

Проведенные исследования позволяют констатировать, что в системе межбюджетных отношений большое значение имеет вопрос предоставления финансовой помощи регионам, доходы которых в значительной степени формируются не за счет собственных налоговых и неналоговых доходов, а за счет безвозмездных поступлений в форме межбюджетных трансфертов6. Анализ развития этого процесса показывает, что размер финансовой помощи, поступающей из федерального бюджета, во многом определяет приоритеты финансового обеспечения социально-экономического развития региона (табл. 1).

Таблица 1

Межбюджетные трансферты, предоставляемые из федерального бюджета в республиканский бюджет Республики Мордовия, тыс. руб.7

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Дотации бюджетам субъектов Российской Федерации pi муниципальных образований |

5 570 958.4 |

5 443 055.2 |

5 793 869.4 |

5 379 313.5 |

5 172 846.6 |

|

В том числе: — дотации на выравнивание бюджетной обеспеченности |

3 390 491.4 |

4 670 164.9 |

5 240 439.8 |

4 577 971.7 |

4 330 989.5 |

|

— дотации бюджетам на поддержку мер по обеспечению сбалансированности бюджетов |

2 180 467.0 |

772 890.3 |

553 429.6 |

801 341.8 |

841 857.1 |

|

Субсидии (межбюджетные субсидии) |

9 134 360.7 |

13 269 764.7 |

7 345 641.2 |

4 391 343.7 |

4 596 175.5 |

|

Субвенции |

2 521 482.0 |

2 006 112.0 |

1 686 281.1 |

1 489 821.6 |

1 630 285.5 |

|

Иные межбюджетные трансферты |

168 518.5 |

775 857.4 |

727 111.6 |

219 212.6 |

1 634 735.8 |

|

Межбюджетные трансферты, всего |

17 395 319.6 |

21 494 789.3 |

15 552 903.3 |

11 479 691.4 |

13 034 043.4 |

Из табл. 1 видно, что наиболее заметные изменения произошли в тренде субсидий. За анализируемый период они уменьшились почти в два раза (на 49,6 %), хотя в 2012 г. субсидии имели более чем 45,0 % рост по сравнению с показателями 2011 г. Этот рост связан с увеличением объема субсидий на бюджетные инвестиции в объекты капитального строительства государственной собственности Мордовии (объекты капитального строительства муниципальных образований) в связи с проведением в 2012 г. мероприятий, приуроченных к празднованию 1000-летия единения мордовского народа с народами Российского государства. При этом

7 Все таблицы, представленные в статье, составлены по официальным данным Министерства финансов Республики Мордовия. URL: http://www. (дата обращения: 23.01.2017).

в рамках представленного в табл. 1 периода наблюдается сокращение объема поступающих дотаций в основном за счет уменьшения их абсолютной величины на 7,0 %.

Также наблюдалось увеличение дотаций на выравнивание бюджетной обеспеченности на 27,0 %, а дотации бюджетам на поддержку мер по обеспечению сбалансированности бюджетов уменьшились на 61,0 %. Что касается субвенций, то за анализируемый период они уменьшились на 35,0 %, при этом их сокращение происходило ежегодно. В основном это снижение обусловлено сокращением поступления субвенций на реализацию государственных полномочий по осуществлению социальных выплат безработным гражданам в рамках разграничения бюджетных полномочий, а также уменьшением субвенций на обеспечение жильем отдельных категорий граждан.

Поступление иных межбюджетных трансфертов в республиканский бюджет за исследуемый период увеличилось на 30,1 %. Заметное их увеличение произошло в 2012 г., что также связано с проведением мероприятий, относящихся к празднованию 1000-летия единения мордовского народа с народами Российского государства. В то же время отмечается значительное сокращение поступления трансфертов в 2014 г. по сравнению с уровнем 2013 г., обусловленное тем, что в 2013 г. были выделены средства на реализацию мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 г. в Российской Федерации, связанных с проектно-изыскательскими работами для строительства стадиона, в сумме 560 млн руб. Заметный рост поступления трансфертов в 2015 г. объясняется тем, что поступали значительные средства на реализацию мероприятий региональных программ в сфере дорожного строительства [6].

Общая сумма межбюджетных трансфертов, предоставленных региону за анализируемый период, снижалась, кроме 2012 г., когда она увеличилась на 23,0 % за счет повышения субсидий и существенного роста иных межбюджетных трансфертов. В 2013 г. поступление межбюджетных трансфертов сократилось на 27,0 %, в 2014 г. — еще на 26,0 %. В рамках исследуемого периода объем полученных межбюджетных трансфертов уменьшился на 25,0 %, что соответствует общему тренду поступления всех видов трансфертов, особенно субсидий.

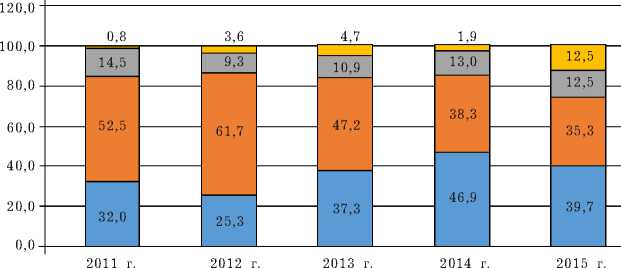

Структура финансовой помощи, предоставляемой Республике Мордовия из федерального бюджета, за исследуемый период характеризуется весьма очевидными изменениями составляющих ее статей (рисунок).

□ Иные межбюджетные трансферты □ Субвенции

□ Субсидии (межбюджетные субсидии)

□ Дотации бюджетам субъектов Федерации и муниципальных образований

Рисунок. Динамика структуры межбюджетных трансфертов, выделяемых республиканскому бюджету Республики Мордовия в 2011—2015 гг., %8

Из рисунка видно, что в 2011 г. наибольший удельный вес в общем объеме межбюджетных трансфертов имели субсидии (52,5 %). На втором месте находятся дотации (32,0 %), на третьем — субвенции (14,5 %). В 2012 г. ситуация была аналогичной. В 2013 г. наблюдается уменьшение доли субсидий (47,2 %) и увеличение доли дотаций (37,3 %). В 2014 г. первое место уже занимали дотации (46,9 %), второе — субсидии (38,3 %), третье — субвенции (13,0 %). Уменьшение доли субсидий связано с тем, что их абсолютная величина сократилась за анализируемый период в большей степени, чем величина дотаций. Иные межбюджетные трансферты в течение всего периода находятся на пятом месте, их удельный вес не превышает 5,0 %, за исключением показателей 2015 г. Таким образом, для обеспечения социально-экономического развития региона важное значение имеют дотации на выравнивание бюджетной обеспеченности, узкоцелевые субсидии [6].

В рамках оценки эффективности межбюджетных отношений по предоставлению финансовой помощи Республике Мордовия целесообразно обратиться к анализу динамики их базовых показателей (табл. 2). Как видно из табл. 2, доля межбюджетных трансфертов в объеме собственных доходов бюджета с 2012 г. уменьшается, т. е. бюджет региона за последние годы стал менее зависимым от финансовой помощи федерального бюджета. В соответствии с государственной программой «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации» значение этого показателя должно быть не ниже 20,0 %9. Высокие значения такого показателя свидетельствуют о неустойчивости собственной доходной базы субъектов Федерации, ее значительной зависимости от внутренних факторов, определяющих состояние экономики региона10. В рамках исследуемого периода этот показатель по республике имеет пока высокое значение: в 2014 г. — 26,0 %, в 2015 г. — 31,3 %.

Доля дотаций в объеме межбюджетных трансфертов из федерального бюджета бюджетам субъектов Федерации с 2012 г. увеличивается. Если в 2012 г. она составляла 25,3 %, то в 2014 г. — 46,9 %. Целевое значение этого показателя в соответствии с государственной программой должно составлять к 2020 г. не менее 45,0 %. В Республике Мордовия такое условие выполнено уже в 2014 г. Рост удельного веса дотаций в объеме межбюджетных трансфертов позволяет говорить о последовательном увеличении финансовой независимости, так как дотации имеют нецелевой характер и по ним не закреплены конкретные условия и направления их использования.

Показатели эффективности межбюджетных отношений в Республике Мордовия

Обсуждение и заключения. В условиях нестабильной экономики в республике наблюдались увеличение размера межбюджетных трансфертов, предоставляемых региональному бюджету, и рост их доли в объеме собственных доходов, при этом абсолютная величина собственных доходов уменьшилась. Это подтверждает положение о том, что циклические колебания в развитии экономики страны в большей степени отражаются на бюджетах территорий, а не на федеральном бюджете.

Одной из главных проблем межбюджетных отношений в Мордовии является достаточно высокая финансовая зависимость региона от федерального бюджета. Для ее решения необходимо проведение мер по укреплению финансовой самостоятельности региона, созданию стимулов для поиска собственных источников доходов и финансирования бюджетов на региональном уровне, расширению полномочий региональных органов власти в области управления собственной доходной базой. Наряду с этим, отметим, что широкий спектр предоставляемых субсидий приводит к снижению эффективности их использования. Для устранения этой проблемы требуется их консолидация.

Современная государственная политика в области межбюджетных отношений должна быть направлена на создание эффективных инструментов наращивания собственных доходов регионов, разработку механизмов повышения ответственности региональных властей за эффективное использование финансовой помощи.

Список литературы Развитие межбюджетных отношений в контексте финансового обеспечения региона

- Громова Н.М., Михалкина Т.К. Формирование межбюджетных отношений на региональном уровне//Международный журнал прикладных и фундаментальных исследований. 2009. № 5. С. 46-50. URL: https://www. applied-research.ru/ru/article/view?id=150 (дата обращения: 23.12.2016).

- Самойлова С.С, Шепелев О.М. Межбюджетные отношения как инструмент регулирования развития территорий//Социально-экономические явления и процессы. 2012. № 12. С. 274-277.

- Аветисян И.А. Бюджетный федерализм и межбюджетные отношения в Российской Федерации//Экономические и социальные перемены: факты, тенденции, прогноз. 2011. № 1. С. 115-131. URL: http://esc.vscc. ac.ru/article/184 (дата обращения: 23.12.2016).

- Артемьева С.С. Исторические аспекты развития межбюджетных отношений в Российской Федерации и Республике Мордовия//Экономическая история. 2011. № 3. С. 56-64. URL: http://www.isi.mrsu.ru/journals/economic_history/files/econ_hist_201 l_3.pdf (дата обращения: 06.01.2017).

- Морган Б.Г., Самойлова С.С, Федорова А.Ю. Современные тенденции формирования межбюджетных трансфертов в структуре доходов бюджетов РФ//Социально-экономические явления и процессы. 2013. № 3. С. 117-121.

- Бусалова С.Г., Филичкина Ю.Ю. Исследование механизма межбюджетных отношений в Республике Мордовии//Экономика: вчера, сегодня, завтра. 2015. № 10. С. 73-90. URL: http://publishing-vak.ru/file/archive-economy-2015-10/5-busalova-filichkina.pdf (дата обращения: 20.02.2017).