Развитие мобильных сервисов и мобильного банкинга

Автор: Нагиев М.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 8 (63), 2019 года.

Бесплатный доступ

В статье анализируется сущность и развитие мобильного сервиса, безопасность мобильного банкинга, опыт масштабы, возможности и перспективы внедрения технологий мобильного банковского обслуживания, преимущества и основные маркетинговые задачи мобильного банкинга.

Мобильный сервис, маркетинговые задачи мобильного банкинга, банковское обслуживание, мобильные банковские услуги

Короткий адрес: https://sciup.org/140242127

IDR: 140242127 | УДК: 336.71

Development of mobile services and mobile banking

The article analyzes the nature and development of mobile services, the security of mobile banking, the experience of the scale, opportunities and prospects for the introduction of mobile banking services, the advantages and main marketing objectives of mobile banking.

Текст научной статьи Развитие мобильных сервисов и мобильного банкинга

Основными требованиями пользователей к банковским продуктам и услугам выступают: быстрое, надежное, простое и прозрачное пользование этими продуктами. Также существует потребность в круглосуточном доступе к ним. Благодаря цифровым форматам транзакций все эти пожелания могут быть осуществимы.

Эксперты пришли к выводу, что банки будут концентрировать свое внимание преимущественно на мобильном банкинге, чтобы сделать свои продукты и услуги наиболее доступными. Дальнейшее развитие мобильных сервисов и мобильного банкинга в Азербайджана зависит от уровня роста финансовой грамотности населения, наличия общедоступного быстрого интернета во всех регионах, развития законодательства в сфере электронного документооборота.

Партнёрство банка с телекоммуникационными компаниями делает мобильный банкинг не только удобным, доступным и простым в подключении, но также и экономически выгодным. Сотовая связь позволяет оплачивать покупки, открывать новые вклады, осуществлять денежные переводы, получать информацию о состоянии счета. Все операции осуществляются в режиме реального времени. При этом сервис является безопасным и надежным, поскольку использует многоступенчатую систему защиты. [2]

В 2012 г. мобильные сервисы полностью находились под контролем операторов сотовой связи. В 2015 г. телекоммуникационные компании теряют свое влияние, и существенная часть экономической инфраструктуры стремительно «погружается» в Интернет, значение имеет только технический функционал гаджетов.Востребованность других каналов обслуживания постепенно сокращается. Согласно прогнозам агентства Juniper Research, к 2020 г. использовать свои мобильные телефоны для осуществления банковских операций будет порядка 1,75 млрд. людей по всему миру. Это почти третья часть взрослого населения Земли. В 2015 г. количество пользователей систем мобильных платежей составляет 800 млн. человек. В 2015 г. в Азербайджане услугу мобильный банк предоставляли 43 % банков по рейтингу самых активных банков страны.

Мобильный банкинг не ограничивается только прямым назначением, а способен решить важнейшие маркетинговые задачи. Основные маркетинговые задачи мобильного банкинга представлены на рис. 1.

Рис. 1. Маркетинговые задачи мобильного банкинга.

Из всех технологий мобильного банкинга в 2015 г. наибольшее распространение получил SMS-банкинг. Данный сервис нельзя назвать инновацией, он довольно прочно вошел в обиход. Например, SMS-банкинг Advance, расширенный SMS-банкинг, (позволяющий совершать различные операции со счетом, указывая номер такой операции по SMS) или STK-банкинг, SIM Toolkit, приложение, работающее на SIM-карте (при котором важная информация заносится на сим-карту, что позволяет клиенту не указывать многозначные коды операций, как в предыдущей мобильной технологии) являются действительно инновационными, но в Азербайджане свое распространение не получили. Скорее всего, доминирующей технологией станет некая комбинация вышеперечисленных способов мобильного банкинга, а самым важным фактором выбора подобной технологии взаимодействия, как для банка, так и для клиента станет не столько удобство, сколько гарантия абсолютной безопасности.

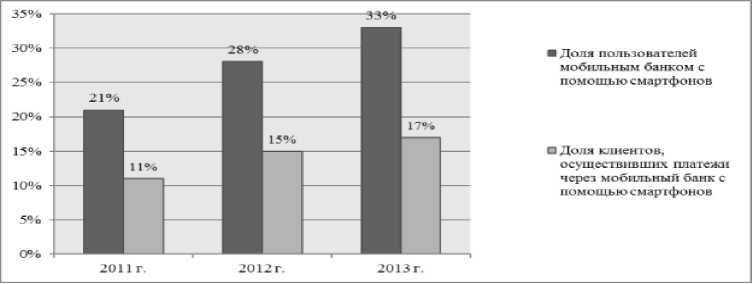

В 2014 г. мобильный банкинг и системы мобильных платежей демонстрировали стремительный рост во всех странах мира. Самой передовой страной в мире с точки зрения развития мобильного банкинга за 2014 г. была Южная Корея. Число клиентов, использующих мобильный банкинг, в этой стране превышает 50 млн., что больше численности взрослого населения, зарегистрированного в государстве. Начиная с 2009 г. число клиентов мобильного банкинга в Южной Корее ежегодно растет на 45 %. Еще более высокие показатели зафиксированы в Малайзии. Ежегодный рост числа клиентов мобильного банкинга в стране составляет 54 %, хотя проникновение данной услуги всего 20 % — намного меньше, чем в Южной Корее. Однако, в 2014 г. в Таиланде, который привлекает программистов со всего мира, проникновение мобильного банкинга находится на очень низком уровне: этим сервисом пользуется всего 2 % взрослого населения. Как ни странно, в развитых государствах проникновение мобильного банка также находится на недостаточно высоком уровне. Согласно рис. 2, исследования, представленные американской Федеральной резервной системой, показывают, что в 2013 г. в США 33 % владельцев смартфонов пользовались мобильным банкингом только один раз. В 2012 г. этот показатель находился на уровне 28 %, а в 2011 г. — на уровне 21 %.

Рис.2. Процент пользования мобильным банкингом за год среди пользователей смартфонов в США, %

Эти данные показывают, что темпы роста мобильного банкинга в США заметно уступают странам Азиатско-Тихоокеанского региона. Система платежей через мобильный банкинг в США за 2011–2013 гг. используется неэффективно по сравнению со странами Азиатско-Тихоокеанского региона. В соответствии с рисунком 1 за 2013 г. только 17 % владельцев смартфонов сделали с него хотя бы один платеж через мобильный банк, в 2012 г. таких пользователей было 15 %, а в 2011 г.– 11 %.

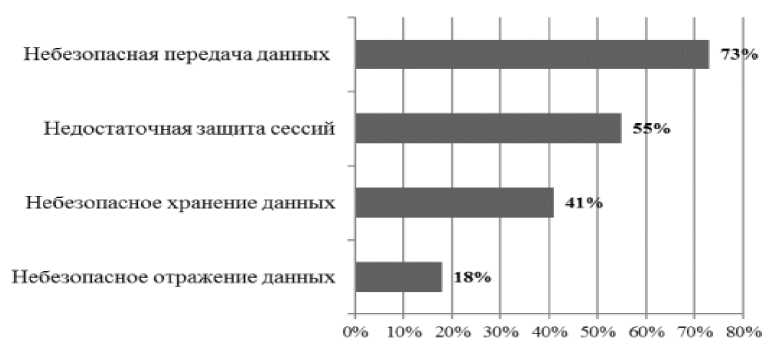

Основной причиной недостаточного распространения мобильного банкинга и мобильных платежей является недоверие клиентов к безопасности проведения банковских операций через Интернет. «Уровень безопасности» мобильного банка с точки зрения клиентов представлен на рис. 3. По данным ассоциации GSMA, объединяющей мировых операторов сотовой связи, в 2008 г. в мире насчитывалось 16 мобильных платежных сервисов, а в конце 2013 г. было зарегистрировано уже 219 мобильных платежных сервисов, которые работали в 84 странах мира. В 2015 г. компанией Cisco было проведено исследование, охватившее 7 тысяч владельцев смартфонов и банковских клиентов из 12 стран.

Рис. 3. Небезопасность мобильного банкинга по мнению клиентов.

Результаты исследования показали, что 43 % респондентов имеют серьезные претензии к своим банкам, считая, что они не понимают их индивидуальных потребностей. К числу таких клиентов относятся жители из Китая (54 %), Бразилии (52 %), Мексики (49 %) и Индии (46 %). В США, согласно опросу, уровень неудовлетворенности находится около средней отметки, тогда как в Азербайджане он не превышает 37 %.

По мнению Cisco большинство клиентов азербайджанских банков довольны спектром сервисов и у них нет причин для отказа от пользования мобильными приложениями. Они, напротив, скорее посоветуют их своему ближнему кругу. И с учетом того, что банковский счет до сих пор есть далеко не у каждого жителя, простор для роста сервиса выглядит почти бесконечным. В Азербайджане в 2014 г. количество пользователей мобильного банкинга превысило 100 тыс. человек. Основная часть — пользуются приложениями мобильного банкинга на смартфонах, остальная — используют для этой цели планшетные компьютеры. Четвертая часть пользователей проживает в Баку, а еще четверть — в других крупных городах.В Азербайджане 1/3 пользователей мобильного банкинга совершают через мобильный банк хотя бы одну платежную операцию в месяц, половина из них оплачивают мобильную связь. Самой популярной операцией является просмотр остатка денег на карте или счете. Количество пользователей мобильного банкинга в Азербайджанае к 2020 г. увеличится на 20 % и составит — 37 % (2013 г. — 11 %), SMS-банкинга — на 27 % по сравнению с 2013 г. и достигнет 38 %.

Список литературы Развитие мобильных сервисов и мобильного банкинга

- Самородова И. А. Инновационные технологии в электронном бизнесе как фактор повышения надежности и конкурентоспособности банка с позиций стейкхолдерской теории фирмы// Фундаментальные исследования. - 2014 г.

- Кравченко Д. Мировые тенденции в мобильном банкинге // Тенденции рынка. - 18.11.2014 г.

- ВильяновС. Мобильный банкинг //Bankir.Ru. - 10.09.2015 г.

- Солонин А. А., Борисова Н. К., Макарова Н. Мобильный банкинг: как его видят банки, разработчики и потребители//Расчеты и операционная работа в коммерческом банке. - 06.2013 г.

- Волков М.Мобильные приложения для бизнеса//NewsAnalytics. -2013 г