Развитие национального рынка жилищного кредитования

Автор: Макин М.В., Пахомова Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

Актуальность выбранной темы заключается в том, что в современных условиях важность регионального рынка ипотечного жилищного кредитования предопределяется его первостепенным значением в возможности решения проблемы обеспечения жильем граждан. К тому же высокий уровень развития ипотечного кредитования содержит в себе значительный потенциал развития национальной экономики.

Жилищное кредитование, коэффициент доступности жилья, индекс условий банковского кредитования

Короткий адрес: https://sciup.org/140241394

IDR: 140241394

The development of national housing finance market

The Relevance of the chosen topic is that in modern conditions the importance of the regional market of mortgage lending is predetermined by its paramount importance in the possibility of solving the problem of housing. In addition, the high level of development of mortgage lending contains a significant potential for the development of the national economy.

Текст научной статьи Развитие национального рынка жилищного кредитования

На сегодняшний момент времени, ипотечное жилищное кредитование является необходимым институтом, получившим широкое развитие в России и применяемым нашим государством в целях реализации социально-экономической политики. Основной целью развития отечественного рынка ипотечного кредитования является создание эффективной системы, направленной на повышение доступности приобретения жилья населением.

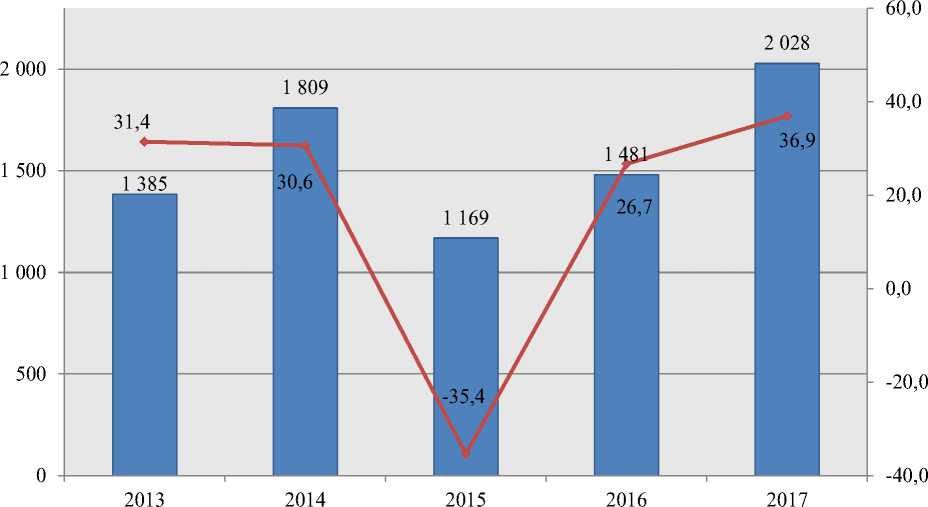

По данным Банка России, в 2017 году был зафиксирован рекордный объем выдачи жилищных кредитов за последние пять лет [1].

I---1 Объем ЖК, в млрд. руб. —0—темп прироста, в %

Рисунок – 1 Динамика выдачи кредитов на приобретение жилья в 2013-2017 гг., в млрд. руб.

Рынок жилищного кредитования продемонстрировал позитивную динамику, выраженную в росте объемов выдачи кредитов на 37% в 2017 году, и примерно на 27% в 2016 году. Исходя из этого, можно утверждать, что рынок жилищного кредитования в России за последние два года восстановился после сокращения объемов выдачи в 2015 году на 35% и сохраняет уверенную тенденцию дальнейшего развития.

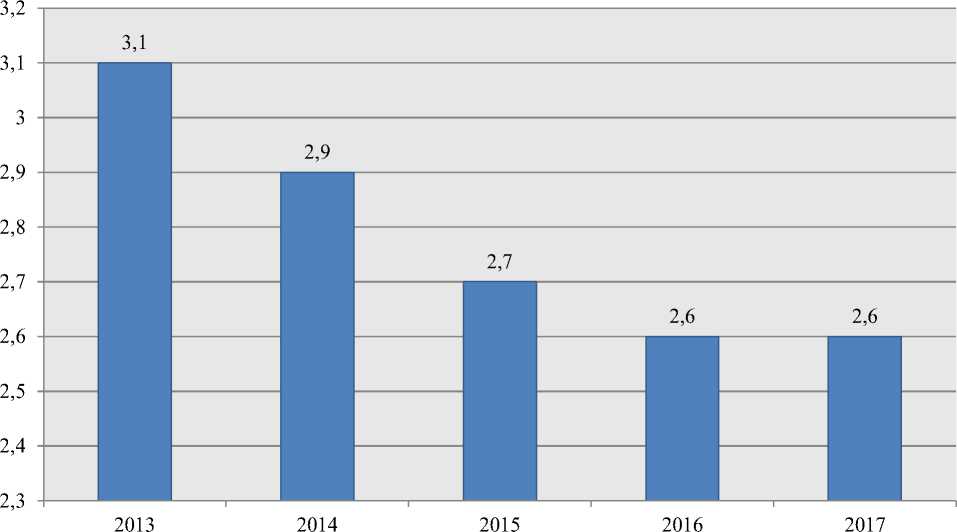

Значительный рост объемов выданных кредитов был обеспечен повышением уровня доступности жилищного кредитования. О данном факте говорит снижение коэффициента доступности жилья, рассчитываемым АО «АИЖК». Данный показатель рассчитывается как отношение средней стоимости жилья к среднему годовому доход семьи. Чем ниже данный показатель, тем выше (в среднем) доступность приобретения жилья для среднестатистической семьи со средним годовым доходом [1].

Рисунок – 2 Динамика коэффициента доступности жилья, в годах

Динамика данного коэффициента показывает, что с 2014 года данный показатель проявил тенденцию устойчивого снижения. За последние пять лет коэффициент снизился в 1,2 раза, что является положительной тенденцией, свидетельствующей о повышении доступности жилищного кредитования в России.

Как уже было сказано, увеличение объема выдачи жилищных кредитов связано с повышением уровня доступности. С целью выявления факторов, обусловивших повышение доступности жилищного кредитования, обратимся к индексу условий банковского кредитования (далее – УБК), который ежеквартально рассчитывается Банком России на основе статистических данных 60 крупных кредитных организаций, на долю которых приходится примерно 85% кредитного портфеля российского банковского сектора. Индексы изменения условий кредитования исчисляются в процентных пунктах и могут принимать значения от -100 (все банки смягчили условия кредитования) до +100 (все банки ужесточили условия кредитования) [2].

Для того, чтобы рассмотреть динамику развития индекса УБК, необходимо обратиться к таблице 1 [2].

Таблица 1 – Динамика индекса УБК и факторов его формирующих

|

Показатель УБК |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Изменение УБК в целом |

-11,76 |

70,65 |

-19,51 |

-32,56 |

-28,41 |

|

Размер кредита |

0,00 |

6,82 |

-6,10 |

-3,49 |

0,00 |

|

Срок кредита |

0,00 |

11,11 |

1,22 |

-1,16 |

-1,14 |

|

Процентная ставка |

-15,69 |

70,00 |

-8,54 |

-31,40 |

-28,41 |

|

Дополнительные комиссии |

-0,98 |

0,00 |

0,00 |

1,35 |

-1,39 |

|

Требования к заемщику |

1,96 |

23,86 |

1,22 |

-1,16 |

-2,27 |

|

Требования к обеспечению |

-2,94 |

26,14 |

-1,22 |

-3,49 |

-2,27 |

|

Спектр направлений кредитования |

-2,94 |

17,78 |

-7,32 |

-10,47 |

-5,68 |

|

Другие условия |

2,33 |

3,95 |

-4,41 |

-6,90 |

-2,94 |

Анализ данной таблицы показывает, что из всех перечисленных факторов наиболее важным является процентная ставка, которая преимущественно определяла вектор развития индекса УБК в целом. В 2014 году произошло резкое ухудшение условий жилищного кредитования вследствие роста процентной ставки по данным кредитам и повышения требований к заемщикам. Однако уже с 2016 года происходит постепенное снижение процентной ставки, из-за чего доступность жилищного кредитования увеличивается.

Список литературы Развитие национального рынка жилищного кредитования

- Официальный сайт АО «Агентство ипотечного жилищного кредитования» Режим доступа: https://дом.рф/, свободный;

- Официальный сайт Банка России//Денежно-кредитная политика//Методика расчета индексов изменения условий банковского кредитования и спроса на кредиты Режим доступа: http://www.cbr.ru/Content/Document/File/17185/metod_iubk.pdf.

- Официальный сайт рейтингового агентства «Эксперт РА» Режим доступа: https://raexpert.ru/, свободный;