Развитие организации внутреннего контроля организаций агропромышленного комплекса

Автор: Соломатина К.К.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 10 (65), 2019 года.

Бесплатный доступ

В статье определены организационные и методические подходы к созданию и эффективному функционированию системы внутреннего контроля в хозяйствующих субъектах аграрной отрасли. Уточнен состав объектов и субъектов внутреннего контроля. Определена и систематизирована система локальных нормативных актов, регулирующих процесс внутреннего контроля, даны рекомендации по их содержанию.

Внутренний контроль, процедуры контроля, эффективность контроля, сельскохозяйственные организации

Короткий адрес: https://sciup.org/140245982

IDR: 140245982 | УДК: 336

Development of the organization of internal control of the organizations of agroindustrial complex

The article defines organizational and methodological approaches to the creation and effective functioning of the internal control system in the economic entities of the agricultural sector. The structure of objects and subjects of internal control is specified. The system of local normative acts regulating the process of internal control is defined and systematized, recommendations on their content are given.

Текст научной статьи Развитие организации внутреннего контроля организаций агропромышленного комплекса

Контроль является одной из важнейших функций управления. В сфере управления финансовыми средствами контроль - неотъемлемая часть системы регулирования финансовых отношений.

Необходимость контроля финансово - хозяйственной деятельности предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово - хозяйственная деятельность предприятий связана с получением и расходованием денежных средств, а, следовательно, затрагивает интересы государства, работников предприятия, акционеров, а также всех возможных контрагентов предприятия.

Контроль реализуется через анализ финансовых показателей деятельности предприятия, а также через различные меры воздействия, такие как:

-

- анализ финансового состояния на предприятии в целях его улучшения;

-

- контроль за уплатой налогов в бюджет и применение штрафных санкций;

-

- контроль за целевым расходованием предоставленных финансовых ресурсов и т.д.

В зависимости от субъекта и характера деятельности финансовый контроль разделяется на государственный, ведомственный и вневедомственный; в зависимости от объекта - на внутренний и внешний; в зависимости от организации осуществления - на ревизионный (ревизия) и аудиторский (аудит).

Контроль - это процесс, который обеспечивает достижение целей организации. Он необходим для своевременного обнаружения и разрешения возникающих проблем и может использоваться для стимулирования успешной деятельности.

Внутренний контроль - процесс, осуществляемый советом директоров, руководством и другим персоналом организации, направленный на обеспечение разумной уверенности в том, что будут достигнуты цели организации по:

-

- эффективности и экономичности операций;

-

- достоверности финансовой отчетности;

-

- соответствию деятельности действующему законодательству.

Согласно статье 26 Федерального закона "О бухгалтерском учете" № 402-ФЗ, экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Контроль является эффективным только в том случае, если он носит стратегический характер, направлен на достижение конкретных результатов, производится своевременно.

Эффективная система внутреннего контроля нужна в первую очередь владельцам бизнеса. Именно для них важно иметь всю информацию о своем бизнесе. В первую очередь эта система нужна как ещё один механизм получения информации о том, что происходит в бизнесе.

Если система внутреннего контроля эффективна, то владельцы могут меньше беспокоиться о состоянии бизнеса, понять какие действия нужно предпринимать для роста эффективности, а также быть уверенными в достоверности предоставляемой информации.

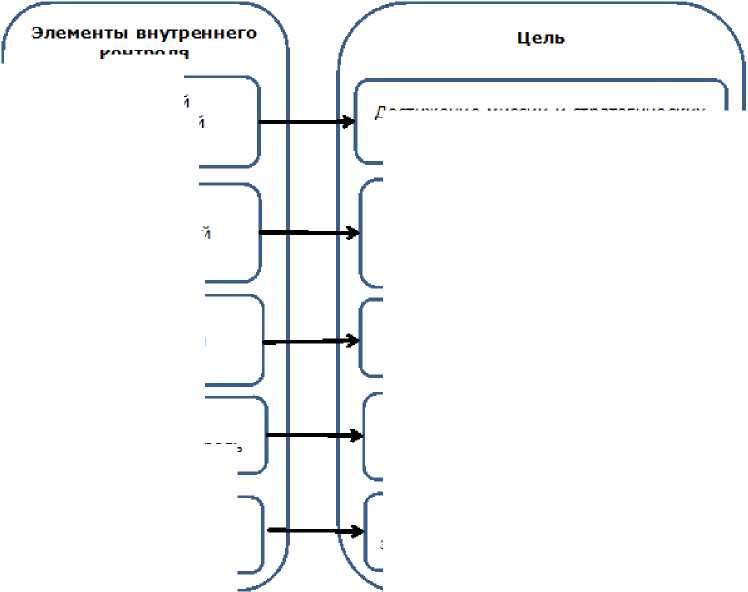

Для формирования упорядоченной системы внутреннего контроля любой организации, в частности и сельхоз товаропроизводителей необходимо четко определить составляющие самой системы в целом (рисунок 1).

контроля

Рисунок 1 - Составляющие элементы и цели системы внутреннего

Достоверность бухгалтерской (финансовой) отчетности

Внутренний бухгалтерский контроль

Уклонение от правовых рисков, защита активов и деловой репутации

Внутренний стратегический контроль

Внутренний управленческий контроль

Эффективная организация производства и эффективное использование материальноденежных ресурсов

Внутренний финансовый контроль

Достижение миссии и стратегических целей организации

Внутренний правовой контроль

Бюджетирование

Целевое использование бюджетного финансирования

контроля

Внутренний контроль создается для упорядоченного и эффективного ведения дел, обеспечения соблюдения политики руководства, охраны активов, обеспечения полноты и точности документации и всей внутрифирменной информации о производственно-хозяйственной и финансовой деятельности. Организация системы внутреннего контроля является прерогативой самого экономического субъекта.

В настоящее время подразделения внутреннего аудита у экономических субъектов по-разному встраиваются в структуру управления экономического субъекта, поэтому условно внутренний аудит можно разделить на внутренний аудит акционеров и внутренний аудит исполнительного руководства.

Первый из них часто называют независимым внутренним аудитом, так как внутренние аудиторы непосредственно не подчинены исполнительному руководству и, следовательно, по поручению собственников, акционеров могут осуществлять в том числе и проверку деятельности самого исполнительного руководства.

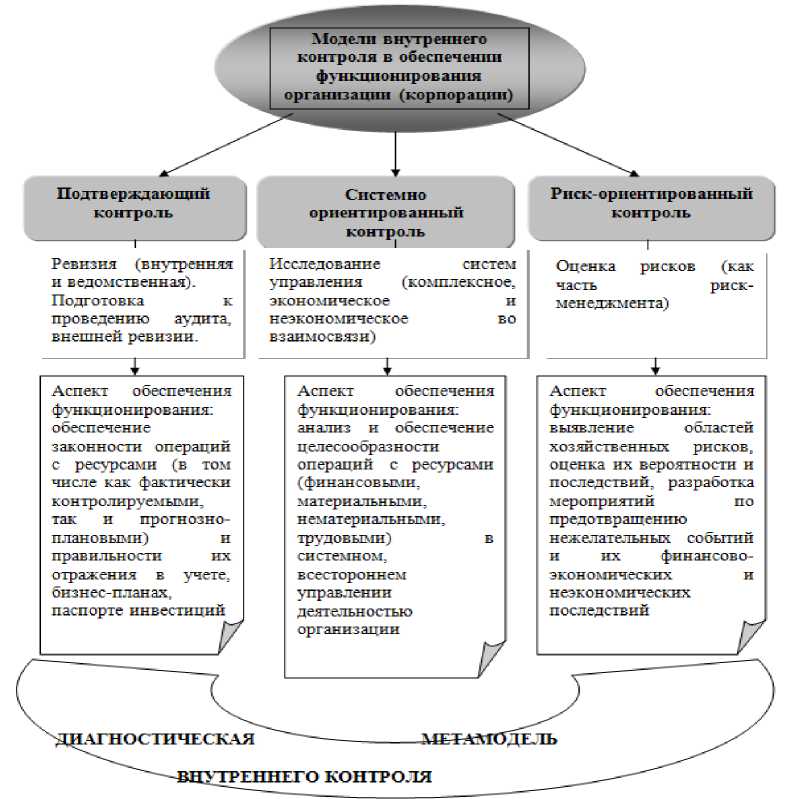

Для стабильной работы системы внутреннего контроля необходимо создать устойчивую модель взаимодействия составных элементов контроля в целом, которая в свою очередь будет отвечать нормативным и правовым законодательным актам (рисунок 2).

Рисунок 2 - Модели внутреннего контроля организаций агропромышленного комплекса

Эффективная система внутреннего контроля должна обеспечивать защиту и сохранность активов, регистров и информации, предотвращение и обнаружение ошибок и искажений, исполнение приказов и распоряжений руководства компании, обеспечение точности и полноты учетных записей и своевременной подготовки достоверной финансовой отчетности.

Система внутреннего контроля состоит из следующих компонентов:

-

а) контрольная среда;

-

б) процесс оценки риска компании;

-

в) информационная система, включая связанные бизнес процессы, относящиеся к финансовой отчетности, и коммуникации;

-

г) действия по контролю;

-

д) мониторинг средств контроля.

Оценка системы внутреннего контроля предполагает проведение мероприятий, направленных на изучение каждого компонента системы внутреннего контроля:

Контрольная среда охватывает управленческие и руководящие полномочия, а также позицию, осведомленность и действия лиц, наделенных руководящими полномочиями, и руководства компании по отношению к системе внутреннего контроля и её важности для компании. В процессе оценки проводится анализ компетентности сотрудников, участия собственника и его представителей в управлении компанией, компетентности и стиля работы руководства, организационной структуры, наделения сотрудников ответственностью и полномочиями, кадровой политики и практики.

Процесс оценки риска субъекта направлен на выявление предпринимательских рисков, связанных с целями финансовой отчетности, а также на принятие субъектом решений по поводу мер, предпринимаемых в отношении этих рисков и их возможных последствий.

Информационная система, связанная с подготовкой финансовой отчетности состоит из процедур и записей, предназначенных для инициирования, записи, обработки и обобщения операций компании (а также событий и условий), а также для ведения учета соответствующих активов, обязательств и капитала. В процессе оценки системы внутреннего контроля проводится анализ операций по инициации и вводу хозяйственных операций, обработке данных, ведению учета, отражению в отчетности информации обо всех операциях.

Действия по контролю включают политики и процедуры, позволяющие удостовериться, что распоряжения руководства субъекта выполняются. Анализу подвергается внутренняя нормативная документация, регламентирующая организацию документооборота, а также мероприятия, разработанные руководством предприятия, и обеспечивающие, по мнению руководства, сохранность имущества и документов компании, получение надежной информации, необходимой для управления компанией, повышение эффективности производства, соблюдение требований законодательных актов и положений учетной политики.

Совершенствование системы внутреннего контроля, является непрерывным процессом, заключающимся в обосновании и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития, а также в выявлении ее «узких мест» на основе оценки ее адекватности внутренним и внешним условиям функционирования деятельности организации. Совершенствовать систему внутреннего контроля необходимо исходя из внутренних и внешних условий, а также степени ее развития.

Список литературы Развитие организации внутреннего контроля организаций агропромышленного комплекса

- Беспалов, М.А. Модель внутреннего контроля ведения бухучета и составления бухгалтерской отчетности / М.А. Беспалов // Налоговый вестник. -февраль 2018 г. -№ 2.

- Броило, Е.В. Теоретические основы аудита: учеб. пособие. Ухта: УГТУ, 2018. 184 с.

- Васильева, Е.А., Гуськова Т.Н. Внутренний аудит как основополагающее звено развития внутрихозяйственного контроля в системе управления организацией / Экономика и управление: новые вызовы и перспективы. 2018. № 4. С. 125-127.

- Вахорина, М.В. Управленческая отчетность как объект внутреннего аудита//Финансовый менеджмент. -2017. -№3

- Галкина, Е. В. Современная модель внутреннего контроля в корпоративном менеджменте//Рос. предпринимательство. 2018. № 1(223).