Развитие пластиковых карт на примере банка ОАО “Сбербанк России”

Автор: Балыкбаева Р.С., Гарифуллин Р.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

В современных рыночных отношения банковская карта играет большое значение, так как с помощью неё оплачивают за товары и услуги. Она является одной из доступных банковских услуг для общества, что делает ее функциональным атрибутом и незаменимым помощником.

Платежная карта, коммерческие банки, банковские услуги

Короткий адрес: https://sciup.org/140110831

IDR: 140110831

Текст научной статьи Развитие пластиковых карт на примере банка ОАО “Сбербанк России”

В настоящее время происходит бурное развитие платежных систем. Сейчас коммерческий банк невозможно представить без эмиссии, внедрения и обслуживания банковских карт. Банковская карта является классическим инструментом комплексного обслуживания частных клиентов. В большинстве экономически развитых стран пластиковая карта является неотъемлемой частью сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества.

Проблема, стоящая перед коммерческими банками в рамках развития рынка пластиковых карт заключается в разработке и внедрении новых технологий обслуживания банковских карт для расширения круга клиентов, использующих все функциональные возможности банковской карты. Большинство коммерческих банков внедряет онлайн-услуги по картам, развивают сеть банкоматов и терминалов с широким набором функций, что в современных условиях является основным фактором конкурентоспособности данного вида услуг [1].

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития банковского бизнеса. Пластиковая карта – это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности.

В настоящее время банковские пластиковые карты уже не являются чем-то уникальным. За время своего развития рынок пластиковых карт стал более доступным, а сопутствующие банковские услуги и предложения более разнообразными. И если раньше большинство потребителей использовали карту исключительно для получения зарплаты, то сейчас ее постепенно начинают воспринимать как удобное и надежное платежное средство[1].

Рассмотрим на примере ОАО «Сбербанка» деятельность по эмиссии пластиковых карт в 2013 году.

По количеству эмитированных карт Сбербанк уверенно лидирует в Европе с 2008 года. Сбербанк вышел на 6 место в Европе и 24 место в мире среди банков-эквайеров[2].

В августе 2013 года Сбербанк представил новые премиальные карты в рамках тарифного плана «премьер»: Visa Platinum PayWave и World MasterCard Black Edition PayPass. Сбербанк укрепил позиции на рынке эквайринговых услуг, увеличив свою долю до 43,2%. клиенты банка — крупнейшие авиалинии, торговые сети, торговые дома, салоны связи и другие компании федерального уровня. Эквайринговый оборот за год превысил 1,49 трлн рублей — это рекордный показатель за все время развития эквайринга в Сбербанке[2].

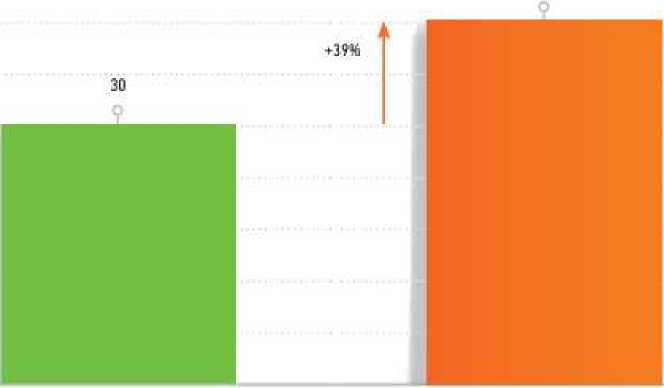

Рисунок 1 Объем выпуска банковских карт за 2013 год, штук

Развитие систем эквайрингового самообслуживания позволяет успешно продвигать безналичную форму оплаты в сферу микроплатежей, где до настоящего времени применялись исключительно наличные платежи. Банк продолжил развитие сети, принимающей бесконтактные карты MasterCard PayPass и Visa PayWave. В торговых и сервисных точках их принимают 433 тыс. терминалов. Банк успешно реализовал инновационную технологию мобильного эквайринга, которая позволяет проводить оплату товаров и услуг с помощью карт с магнитной полосой или чиповых карт с использованием мобильного телефона[2].

За год количество работающих зарплатных карт возросло на 1,9 млн. — до 21,1 млн. штук. объем перечислений заработной платы вырос на 28% и составил почти 6,3 трлн. рублей. Число пенсионеров, получающих социальную пенсию через Сбербанк, увеличилось до 21,8 млн. человек. одновременно возросла доля пенсионеров, получающих пенсию через Сбербанк, в общей численности социальных пенсионеров российской федерации до 53,2%.

Сбербанк продолжает активно развивать удаленные каналы продаж, в частности, расширяя сеть устройств самообслуживания: количество банкоматов увеличилось с 44,6 до 53,4 тыс., платежных терминалов — с 29,4 до 35,7 тыс. развитие удаленных каналов не только обеспечивает более широкий доступ клиентов банка к услугам, но и сокращает очереди в офисах. Особое внимание уделялось интерфейсу терминалов и расширению их функционала. Создан англоязычный интерфейс, а в банкоматах на олимпийских объектах — еще и на китайском и французском языках. Внедрен механизм Fastpay для оплаты сотовой связи, что сократило число шагов и сэкономило время клиента. добавлена возможность мгновенного открытия вкладов[2].

Учитывая современные приоритеты развития банковского бизнеса, основанные на использовании новейших технологий оказания банковских услуг, в том числе и электронных денег, пластиковых карт, коммерческим банкам следует активно развивать карточный бизнес, стимулируя эффективное использование эмитированных банковских карт.

Таким образом, рынок платежных карт всё больше становится полем конкурентной борьбы между российскими банками. Операции по банковским карточкам относятся к числу наиболее доходных видов банковской деятельности, так как в среднем доход на единицу затрат в карточном бизнесе выше, чем по другим видам операций[1].

Список литературы Развитие пластиковых карт на примере банка ОАО “Сбербанк России”

- Казакова, Н.В. Рынок пластиковых карт в России: современное состояние и проблемы развития : Материалы 6 международной студенческой электронной научной конференции. -Режим доступа: http://www.scienceforum.ru/2014/541/1962

- Официальный сайт ОАО «Сбербанк России» : годовой отчет 2013 года. -Режим доступ: http://www.sberbank.ru/bashkortostan/ru/investor_relations/disclosure/annual_reports/. -Дата обращения: 21.12.2014 г.