Развитие подпроцесса управления запасами строительной организации

Автор: Герасимов Б.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (55), 2019 года.

Бесплатный доступ

В представленном материале обсуждаются управленческие инструменты необходимы для успешного функционирования подпроцесса управления запасами строительной организации. Предложена технология управления запасами строительной организации. На основе представленных мероприятий по улучшению деятельности организации был составлен прогноз эффективности по основным показателям.

Управление запасами, подпроцесс, мероприятия, технология, инновационный потенциал

Короткий адрес: https://sciup.org/170189978

IDR: 170189978 | DOI: 10.24411/2411-0450-2019-11158

Development of the construction organization resources management subprocess

The material presented discusses the management tools necessary for the successful functioning of the construction organization's inventory management subprocess. The technology of inventory management of a construction organization is proposed. Based on the presented measures to improve the organization’s activity, a performance forecast was made for the main performance indicators.

Текст научной статьи Развитие подпроцесса управления запасами строительной организации

Оптимизация запасов является одной из основных задач организаций для получения конкурентного преимущества за счет улучшения графика выполнения работ, сокращения дефицита на складе и предотвращения длительных задержек заказов. Развитие современных методов производства и высокий уровень сложности цепочки поставок усилили влияние надежности доставки и реализации бизнес-процессов [1, 8].

Сеть цепочек поставок становится все более сложной, ненадежное поведение связанных объектов обходится дороже. Многие организации пытаются быть стратегически подготовленными в оптимизации запасов, вызванной надежностью доставки. Между тем, в связи с глобализацией и более высокими транспортными расходами, для снижения риска цепочки поставок, вызванного надежностью доставки, выбору поставщиков уделяется все больше внимания. Например, с развитием производства Just-in-Time (JIT) крупные автомобильные компании инвестировали значительные ресурсы в повышение надежности поставщиков. Однако не все организации могут выделять уровень ресурсов, необходимый для повышения надежности поставщиков; именно малому и среднему бизнесу больше всего нужно оптимизировать запасы, чтобы справиться с последствиями неоднородной надежности среди поставщиков [12].

Управление запасами – важная часть общей политики управления оборотными активами организации, основная цель которой – обеспечение бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов [13].

Цели управления запасами состоят в том, чтобы обеспечить желаемый уровень обслуживания клиентов, обеспечить экономически эффективные операции и минимизировать инвестиции в запасы [9, 10].

Управление запасами предоставляет материалы, необходимые для поддержки фактических производственных или сервисных операций. Продукт не может быть создан, если нет необходимого материала. Политика пополнения запасов находится в ведении руководителя производства при определении того, какие запасы и какое количество следует запланировать. Основной производственный график, вставленный в систему планирования материальных потребностей, генерирует заказы на пополнение. Этот вывод используется для управления запасами с точки зрения частоты и размера заказов. Слишком большое количество запасов дорого обходится организации, но слишком малое может привести к серьезной неэффективности [11, 14].

В финансовом менеджменте выделяют несколько подходов к формированию запасов организации:

– консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах запасов, но и создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п.;

– умеренный подход направлен на создание резервов на случай наиболее типичных сбоев в ходе операционной деятельности организации;

– агрессивный подход заключается в минимизации всех форм страховых резервов вплоть до полного их отсутствия [13].

Рассмотрим развитие подпроцесса управления запасами на примере строительной организации ООО «Каскад».

Основным видом деятельности ООО «Каскад» являются строительномонтажные работы. Для выполнения некоторых видов деятельности могут быть привлечены субподрядные строительномонтажные организации, у них также имеется лицензия на право заниматься строительной деятельностью.

В ходе анализа ООО «Каскад» была выявлена ведущая роль подпроцесса управления запасами.

В данной организации, как и в любой другой, имеется ряд проблем, такие как:

– неравномерность поставок по объему;

– нет эффективной системы контроля за состоянием материальных запасов;

– не раскрыта функциональная роль запасов в производственном процессе;

– заказы не всегда вовремя поступают со склада;

– накопление запасов происходит неравномерно.

Эти и другие проблемы оказывают огромное влияние не только на процесс работы, но и на получение организацией прибыли. «В этом случае необходима разработка и внедрение технологии для решения возникших проблем. Под технологией понимается совокупность методов и процессов, используемых для реализации какой-либо поставленной задачи» [4]. Упорядоченная последовательность взаимосвязанных действий, выполняющихся с момента возникновения исходных данных до получения требуемого результата, составляют основу технологического процесса.

Сама же технология предполагает последовательную реализацию следующих этапов: подготовка; проведение; заключительные операции (оформление документации); мониторинг (подведение итогов, их анализ) [2, 4].

Каждый этап состоит из нескольких операций, которые позволяют организации ООО «Каскад» эффективно осуществлять управление запасами.

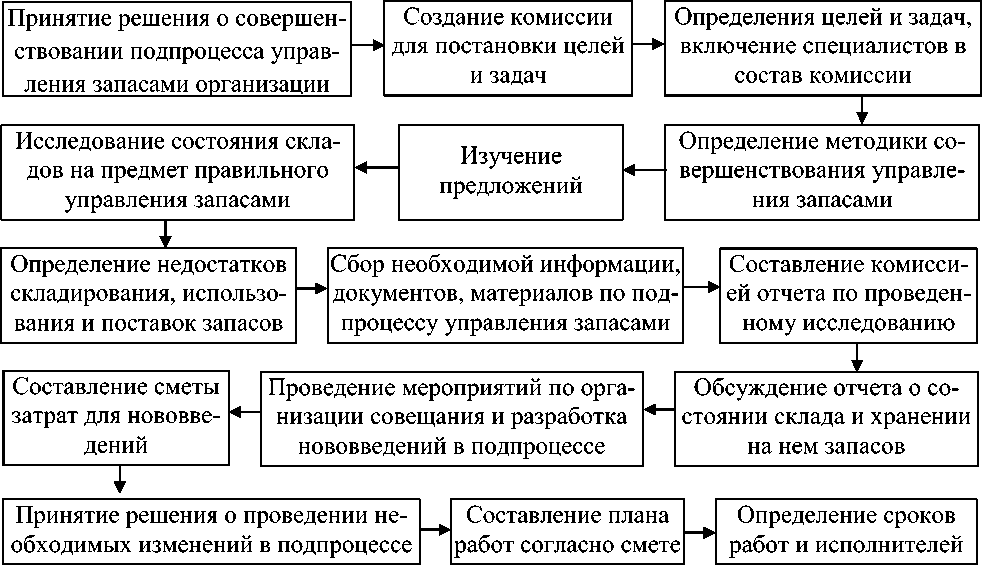

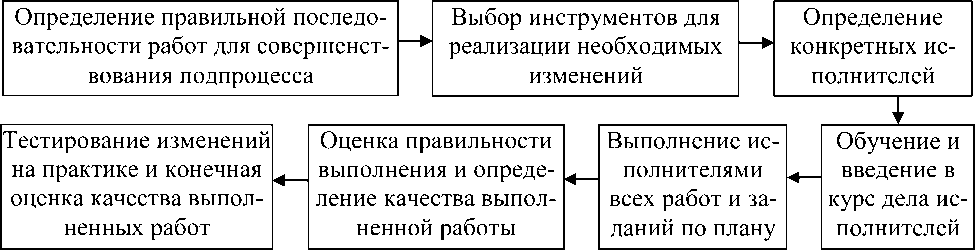

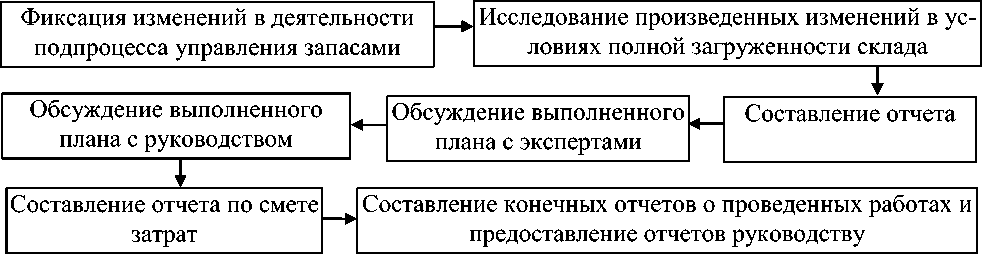

Технология подпроцесса управления запасами представлена на рисунке 1.

1. Подготовка

2. Проведение

3. Заключительные операции

Рис. 1. Технология управления запасами организации (фрагмент)

Рассматривая все операции, можно сказать, что роль каждой из них важна в подпроцессе управления запасами [3, 5]. Но есть операции, на которые нужно обратить особое внимание при введении изменений [7].

Одна из важных характеристик интенсивности и эффективности инновацион- ных процессов в организации – её инновационный потенциал [16]. Инновационный потенциал отражает способность организации к усовершенствованию или обновлению, он характеризует тот максимальный объем инновационной продукции, ко- торый возможен при полном применении имеющихся инновационных ресурсов [15]. Фрагмент инновационного потенциала подпроцесса управления запасами, представленный в таблице 1.

Таблица 1. Инновационный потенциал подпроцесса управления запасами (фрагмент)

|

Наименование элемента подпроцесса |

Состояние |

||

|

Низкое |

нормальное |

высокое |

|

|

1. Востребованность заказов |

|

запасов по видам

|

|

|

2. Автоматизация управления запасами |

|

|

1. Учет через разные профессиональные программы, дающие полное представление о количестве запасов на складе |

|

3. Планирование объемов продаж |

1. Отсутствие долгосрочного планирования объемов продаж |

1. Отдел продаж составляет перспективные планы на текущий период деятельности |

1. Отдел продаж составляет перспективные планы на долгосрочный период деятельности |

|

4. Несвоевременное пополнение запасов на складе организации |

1. Несвоевременное формирование заявки поступление запасов на склад |

1. своевременная, правильно оформленная заявка на поступление запасов на склад |

1.автоматизированные заяв ки на поступление запасов |

|

5. Наличие складов |

щихся площадей

|

|

|

|

6. Контроль брака на складе |

|

|

|

Таким образом, данная организация имеет определенные трудности в проведении инновационного преобразования производства. Эффективная реализация инновационного потенциала положительно влияет на развитие различных сфер товаров и услуг. Инновационные организации имеют заметно лучшие экономические показатели, чем не инновационные [4].

Средством для осуществления технологии подпроцесса управления запасами в ООО «Каскад» является разработка и внедрение ряда мероприятий [6].

Ниже представлен фрагмент предложений по развитию данного подпроцесса (табл. 2).

Таблица 2. Предложения по развитию подпроцесса управления запасами в ООО «Каскад» (фрагмент)

|

Наименование мероприятия |

Средства реализации |

Ожидаемые результаты |

|

1. Повышение качества получаемых заказов |

|

|

|

2. Совершенствование автоматизации управления запасами |

|

|

|

3. Снижение несвоевременных поставок запасов |

|

|

|

4. Снижение брака на складе |

|

|

|

5. Снижение «затоваривания» на складе |

|

|

|

6. Улучшение качества хранения запасов |

|

|

При реализации мероприятий по совершенствованию подпроцесса управления запасами нужно учитывать несколько факторов. Так, улучшение качества хранения, доставки запасов, совершенствование автоматизации подразумевает определенные денежные затраты. А значит, организация должна проанализировать собствен- ную прибыль и сделать расчет расходов на проведение закупок новых технологий и оборудования.

Таким образом, каждое из мероприятий по модернизации подпроцесса управления запасами имеет определенные условия для начала внедрения изменений [4].

Экономическое обоснование предложений – это определение основных количественных и качественных экономических показателей, показывающих целесообразность разработки и внедрения технологии и мероприятий [4].

Эффективность – качественная категория, связанная с интенсивностью развития организации. Она характеризует способность выполнять работу и достигать необходимого или желаемого результата с наименьшей затратой времени и усилий, а также продуктивность использования ресурсов в достижении какой-либо цели [4].

В ходе анализа данных об организации в качестве наиболее эффективных меро- приятий по реализации инновационного потенциала были выделены:

– максимальное использование производственных мощностей персонала;

– управление качеством работы;

– управление качеством доставки.

Для того чтобы определить целесообразность применения данных предложений необходимо составить прогноз эффективности их влияния на экономические показатели

Для осуществления данных мероприятий требуется приобретение перечня товаров, который представлен в таблице 3.

Таблица 3. Перечень необходимых товаров

|

Наименование товара |

Цена, руб. |

Количество |

Стоимость, руб. |

|

Закупка грузового коммерческого транспорта |

2 000 000 |

3 |

6 000 000 |

|

Закупка оборудования для приема товара |

15 000 |

2 |

30 000 |

|

Закупка компьютеров |

15 000 |

3 |

45 000 |

|

Закупка компьютерных столов |

5 000 |

3 |

15 000 |

|

Закупка офисных стульев |

2 000 |

3 |

6 000 |

|

Итого |

6 096 000 |

||

На мероприятия по повышению эконо- смету затрат на реализацию предложений мической эффективности необходимо вы- (табл. 4).

деление денежных средств. Рассмотрим

Таблица 4. Смета затрат на реализацию предложений

|

Статья затрат |

Сумма, руб. |

|

Приобретение коммерческого транспорта |

6 000 000 |

|

Найм нового персонала |

25 000 |

|

Обучение персонала |

32 000 |

|

Приобретение техники и мебели |

96 000 |

|

Закупка программного обеспечения |

20 000 |

|

Консультации специалистов |

15 000 |

|

Канцелярия |

3 000 |

|

Эксперты для персонала |

42 000 |

|

Итого |

6 233 000 |

В качестве основных показателей деятельности ООО «Каскад» будут выступать доход, себестоимость, валовая прибыль, чистая прибыль, рентабельность. Данные показатели были взяты из отчёта «О прибылях и убытках» (табл. 5).

Таблица 5. Сведения о деятельности ООО «Каскад» в 2013-18 гг.

|

Наименование показателей |

Значение показателей о деятельности организации за |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Доход, тыс. руб. |

28100 |

29600 |

30400 |

31700 |

32400 |

33000 |

|

Себестоимость, тыс. руб. |

24100 |

24500 |

25600 |

25800 |

26200 |

26700 |

|

Валовая прибыль, тыс. руб. |

4000 |

5100 |

4800 |

5900 |

6200 |

6300 |

|

Чистая прибыль, тыс. руб. |

3200 |

4080 |

3840 |

4720 |

4960 |

5040 |

|

Рентабельность, % |

11,39 |

13,78 |

12,63 |

14,89 |

15,31 |

15,27 |

Для прогнозирования деятельности ООО «Каскад» были представлены сведения о его деятельности. Они были представлены группе экспертов, состоящей из 5 человек. В состав группы экспертов вошли: директор, заместитель директора, директор по финансам, заведующий складом, кладовщик. Экспертами было сделано три прогноза.

Первый прогноз характеризует показатели деятельности организации на данный период времени (2019 г.) (табл. 6).

Таблица 6. Прогноз деятельности ООО «Каскад» на 2019 г.

|

Наименование показателей |

Значение показателей |

Среднее значение экспертов |

||||

|

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

||

|

Доход, тыс. руб. |

31900 |

31600 |

31850 |

30800 |

32000 |

31630 |

|

Себестоимость, тыс. руб. |

26150 |

26000 |

26200 |

25750 |

26000 |

26020 |

|

Валовая прибыль, тыс. руб. |

5750 |

5600 |

5650 |

5050 |

6000 |

5610 |

|

Чистая прибыль, тыс. руб. |

4600 |

4480 |

4520 |

4040 |

4800 |

4488 |

|

Рентабельность, % |

14,42 |

14,18 |

14,19 |

13,12 |

15,00 |

14,18 |

Второй прогноз отражает показатели этом предложения по улучшению не были деятельности организации на 2020 г., при учтены (табл. 7).

Таблица 7. Прогноз деятельности ООО «Каскад» на 2020 г. без учёта предложений

|

Наименование показателей |

Значение показателей без учёта предложений |

Среднее значение экспертов |

||||

|

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

||

|

Доход, тыс. руб. |

34150 |

34000 |

35600 |

34850 |

35600 |

34840 |

|

Себестоимость, тыс. руб. |

27500 |

28000 |

27450 |

26900 |

27800 |

27530 |

|

Валовая прибыль, тыс. руб. |

6650 |

6000 |

8150 |

7950 |

7800 |

7310 |

|

Чистая прибыль, тыс. руб. |

5320 |

4800 |

6520 |

6360 |

6240 |

5848 |

|

Рентабельность, % |

15,58 |

14,12 |

18,31 |

18,25 |

17,53 |

16,76 |

Третий прогноз деятельности организации определяет показатели на 2020 г. с учётом реализации предложений (табл. 8).

Таблица 8. Прогноз деятельности ООО «Каскад» на 2020 г. с учётом предложений

|

Наименование показателей |

Значение показателей с учётом предложений |

Среднее значение экспертов |

||||

|

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

||

|

Доход, тыс. руб. |

48700 |

49800 |

47650 |

47700 |

49550 |

48680 |

|

Себестоимость, тыс. руб. |

33500 |

35100 |

34950 |

33750 |

35000 |

34460 |

|

Валовая прибыль, тыс. руб. |

15200 |

14700 |

12700 |

13950 |

14550 |

14220 |

|

Чистая прибыль, тыс. руб. |

12160 |

11760 |

10160 |

11160 |

11640 |

11376 |

|

Рентабельность, % |

24,97 |

23,61 |

21,32 |

23,40 |

23,49 |

23,36 |

На основе оценок экспертов были выявлены изменения экономических показате- лей ООО «Каскад» в ту или иную сторону, которые также представляются в процент- ном соотношении показателей данного пе- сти данного предприятия в 2017-20 гг.

риода к данным выбранного периода сводятся воедино в таблице 9.

(2019 г.). Данные о прогнозах деятельно-

Таблица 9. Сведения о деятельности и прогнозах деятельности по ООО «Каскад» за 2017-20 гг.

|

Наименование показателей |

Значение показателей |

|||||||

|

2017 |

2018 |

Прогноз на 2019 г. |

Прогноз на 2020 без предложений |

Прогноз на 2020 с предложениями |

||||

|

Средние |

Измен, % |

Средние |

Измен, % |

Средние |

Измен, % |

|||

|

Доход, тыс. руб. |

32400 |

33000 |

31630 |

-4,15 |

34840 |

5,58 |

48680 |

47,52 |

|

Себестоимость, тыс. руб. |

26200 |

26700 |

26020 |

-2,55 |

27530 |

3,11 |

34460 |

29,06 |

|

Валовая прибыль, тыс. руб. |

6200 |

6300 |

5610 |

-10,95 |

7310 |

16,03 |

14220 |

125,71 |

|

Чистая прибыль, тыс. руб. |

4960 |

5040 |

4488 |

-10,95 |

5848 |

16,03 |

11376 |

125,71 |

|

Рентабельность, % |

15,31 |

15,27 |

14,18 |

-7,15 |

16,76 |

9,72 |

23,36 |

52,94 |

После проведенного анализа изменения показателей, выполненных экспертами, можно сделать вывод, что затраты на сформированные мероприятия в конечном итоге принесут организации дополнительный доход, а также положительным обра- зом повлияют на основные экономические показатели ООО «Каскад» [4].

Таким образом, разработанная технология управления запасами, состояния инно- вационного потенциала подпроцесса и комплекс мероприятий позволят значи- тельно улучшить экономические показатели организации и вывести на новый уро- вень развития подпроцесс управления запасами.

Список литературы Развитие подпроцесса управления запасами строительной организации

- Бабурина Д.А. Необходимость новых подходов к управлению товарными запасами торгового предприятия // Научный альманах. 2016. № 7-1 (21). С. 32-36.

- Герасимов Б.Н. Структура и содержание процессов деятельности организаций // Менеджмент и бизнес-администрирование. 2017. № 4. С. 17-26.

- Герасимов Б.Н. Моделирование процесса управления изменениями в организациях // Креативная экономика и социальные инновации. 2011. № 1. С. 10-19.

- Герасимов Б.Н. Моделирование содержания и взаимоотношений процессов организации // Russian Journal of Management. 2017. Т. 5. Вып. 4. C. 549-557.

- Герасимов Б.Н., Герасимов К.Б. Инструменты обеспечения технологий решения задач управления организации // Управленческие науки. 2018. Т.8. № 1. С. 82-89.