Развитие предпринимательской деятельности аудиторских организаций

Автор: Ломакина О.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (94), 2022 года.

Бесплатный доступ

Специфичность аудиторской деятельности в России связана с осуществлением ее только аудиторскими организациями, объединяющими два направления: предпринимательскую деятельность и независимого финансового контроля. В статье предпринимательская деятельность аудиторских организаций рассматривается с точки зрения ее финансовой составляющей. Ее основным показателем являются доходы аудиторских организаций, поэтому проводится сравнительная характеристика доходов аудиторских организаций по видам деятельности. Проведенный анализ позволил выявить направления ее развития в дальнейшем.

Специфичность аудиторской деятельности, цель предпринимательской деятельности, основной показатель, доходы, структура доходов

Короткий адрес: https://sciup.org/170196408

IDR: 170196408 | DOI: 10.24412/2411-0450-2022-12-1-219-221

Development of entrepreneurial activity of audit organizations

The specificity of audit activity in Russia is associated with its implementation only by audit organizations that combine two areas: entrepreneurial activity and independent financial control. In the article, the entrepreneurial activity of audit organizations is considered from the point of view of its financial component. Its main indicator is the income of audit organizations by type of activity. The analysis made it possible to identify the directions of its development in the future.

Текст научной статьи Развитие предпринимательской деятельности аудиторских организаций

За годы осуществления аудиторской деятельности из-за ее специфичности по-прежнему остаются актуальными вопросы обеспечения качества АД. Одной из сторон этой специфичности является то, что она может проводится только аудиторскими организациями, а в основе осуществления аудиторской деятельности находится комплекс основополагающих норм, правил и стандартов [1, с. 208]. Другая сторона специфичности связана с сочетанием двух направлений: предпринимательской деятельности и независимого финансового контроля [2, с. 3]. Поэтому осуществление предпринимательской деятельности аудиторскими организациями (АО) сопровождается повышенными требованиями к качеству проводимого аудита, определяемого как обеспечение разумной уверенности в достоверности проаудированной отчетности на основании соблюдения установленных требований [3, с. 48]. В связи с этим первостепенное значение отводится функции контроля качества деятельности АО, который реализуется на внешнем федеральном уровне (СРО аудиторов и уполномоченным органом) и внутреннем про- фессиональном уровне (аудиторскими организациями) [4, с. 47]. Для предотвращения формального подхода к его осуществлению АО происходит непрерывное его развитие в направлении выявления и оценки рисков аудиторской деятельности.

В связи с тем, что основная цель предпринимательской деятельности – получение прибыли, рассмотрим деятельность АО с точки зрения ее финансовой составляющей. Успешность деятельности организаций можно определить составив финансовую характеристику этой деятельности. Ее основным показателем являются доходы, поэтому проведя сравнительную характеристику доходов аудиторских организаций по видам деятельности можно определить успешность их деятельности и выявить направления дальнейшего развития.

По данным Минфина на его сайте в 2021 году состав АО включал 90,6% малых организаций, 8,0% средних и 1,5% крупных. Изменение общего количества АО представлено на рисунке 1.

53.6

■ 56.1

■ 57.1

-

■ 55.4

^* 58,5

■ 57.1

^^* 59.9

-

■ Доходы российских аудиторских организаций с 2014 года. млрд. руб.

-

■ Количество российских аудиторских организаций с 2014 года. тыс. пгг.

Рис. 1. Количество российских аудиторских организаций и их доходы с 2014 года

Данные рисунка 1 показывают снижение количества АО за исследуемый период из-за процессов реформирования и ужесточения требований к качеству оказываемых услуг. С 2014 года 1100 организаций перестало осуществлять аудиторскую деятельность.

Доходы АО являются основной характеристикой успешности их предпринимательской деятельности. Динамика доходов с 2014 года (рисунок 1) показывает, что общий объем доходов от оказываемых услуг за этот период вырос на 15,7%. Наибольшее его значение было достигнуто в 2021 году, оно составило 62,0 млрд. рублей. Причем на его рост не повлияли введенные карантинные ограничения в период пандемии и сокращения количества АО. Он обусловлен ростом цен на оказываемые услуги из-за внедрения более совершенных средств программного обеспечения. Таким образом, можно установить, что предпринимательская деятельность АО оставалась успешной в течении всего периода.

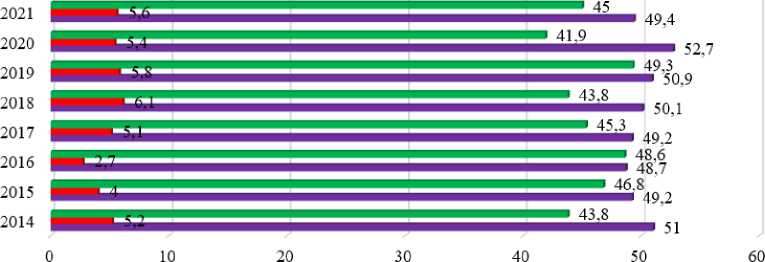

Рассмотрим структуру доходов российских АО по видам услуг за 2014-2021 гг. и для наглядности отразим ее на рис. 2.

■ Доля доходов от оказания прочих услуг, %

■ Доля доходов от оказания сопутствующих аудиту услуг. % ■ Доля доходов от проведения аудита. %

Рис. 2. Структура доходов российских аудиторских организаций с 2014 года по видам услуг

Сравнивая показатели доходов АО по видам услуг (рисунок 2), можно отметить, что ее структура в исследуемом периоде практически не изменилась. Целевой аудиторией АО является группа реальных и потенциальных клиентов, которым должна быть адресована информация о спектре ее услуг [5, с. 69]. По-прежнему самая большая доля принадлежит доходам от проведения аудита (в среднем 50%), менее вос- требованы сопутствующие аудиту услуги (в среднем 5%). За исследуемый период востребовано оказание прочих услуг – их доля увеличилась с 43 до 45% за счет расширения спектра этих услуг от ведения бухгалтерского учета клиентов, до налоговых, правовых и управленческих консультаций. Это связано с изменениями информационных потребностей клиентов, совершенствованием практики оказания аудиторских услуг и развитием используемых IT –технологий, позволивших облегчить и сократить рутинную работу. Изменение динамики доходов АО по видам услуг показало, что в дальнейшем, по-прежнему останется востребованным направление диагностики различных сторон бизнеса клиентов.

Таким образом, в ходе проведенного анализ доходов АО было установлено, что их предпринимательская деятельность оставалась успешной в течении всего периода. Анализ доходов АО по видам деятельности выявил тенденцию востребованности оказания прочих услуг из-за изменений информационных потребностей клиентов.

Список литературы Развитие предпринимательской деятельности аудиторских организаций

- Кондрашова, Н.Г. Институциональная концепция аудита / Н.Г. Кондрашова // Аудит и финансовый анализ. - 2012. - № 4. - С. 206-210.

- Кондрашова, Н.Г. Институциональный подход к обеспечению и контролю качества аудита на уровне аудиторской организации: специальность 08.00.12 "Бухгалтерский учет, статистика": автореферат диссертации на соискание ученой степени кандидата экономических наук / Кондрашова Наталья Геннадьевна. - Москва, 2014. - 22 с.

- Кондрашова, Н.Г. Качество аудита: понятие и обеспечение в российских аудиторских организациях / Н. Г. Кондрашова // Международный бухгалтерский учет. - 2012. - № 23 (221). - С. 46-49.

- Кондрашова, Н.Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности / Н. Г. Кондрашова // Международный бухгалтерский учет. - 2015. - № 8 (350). - С. 46-57.

- Амерсланова, А.Н. Программа продвижения аудиторских услуг и оценка ее эффективности / А.Н. Амерсланова // Аудиторские ведомости. - 2012. - № 6. - С. 66-76.