Развитие прогнозного экономического анализа финансово-хозяйственной деятельности предприятия

Автор: Ульбашева М.М., Аккизова Д.Б.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-3 (16), 2015 года.

Бесплатный доступ

Экономический анализ, прогнозный анализ, финансово-хозяйственная деятельность

Короткий адрес: https://sciup.org/140114170

IDR: 140114170

Текст статьи Развитие прогнозного экономического анализа финансово-хозяйственной деятельности предприятия

Экономический анализ – объективно необходимый элемент управления экономикой в целом и отдельными ее звеньями функции которого сводятся к объективной оценке экономической деятельности, выявлению измерения влияния факторов на уровень хозяйственной деятельности, выявлению и мобилизации резервов.

Разработка планов предприятий - весьма сложный и трудоемкий процесс, включающий тщательное изучение и анализ настоящего и прошлого предприятия, предвидение новых факторов и явлений хозяйственной деятельности.

Прогнозный анализ проводится до осуществления хозяйственных операций, он необходим для обоснования управленческих решений и плановых заданий, а также прогнозирования будущего и оценки ожидаемого выполнения плана.

Задачами повышения эффективности производственной деятельности предприятия с использованием методов анализа и прогнозирования финансово-хозяйственной деятельности, занимались как российские, так и зарубежные ученые. Большой вклад в развитие экономического анализа хозяйственной деятельности предприятия внесли: Г.Н. Бобровников, А.И. Клебанов, М.С. Мотышина, Л.Е. Басовский, А.В. Бальжинов, Е.В. Михеев, Г.В. Савицкая, М.И. Баканов, Т.Б. Бердникова, М.М. Бутакова, Л.Т. Гиляровская, А.Д. Шеремет и другие.

Основные теоретические положения и методические рекомендации по прогнозированию и прогнозному анализу деятельности субъектов хозяйствования изложены в трудах Г.Н. Бобровникова, А.И. Клебанова, А.Г. Гранберга, М.С. Мотышина, Л.Е. Басовского, А.В. Бальжинова, Е.В. Михеевой, Т.А. Дубровой, А.Д. Шеремет, Г.В. Савицкой, М.И. Баканова, Т.Б. Бердникова, М.М. Бутакова, Л.Т. Гиляровской, С.В. Филатова и других исследователей.

Для достижения повышения эффективности производственной деятельности предприятия с использованием прогнозных методов анализа и прогнозирования финансово-хозяйственной деятельности предприятия поставлены следующие задачи:

-

1. Уточнить задачи прогнозного анализа, как основы для выявления возможного состояния и результатов деятельности предприятия в перспективе;

-

2. Изучить схему управления финансово-хозяйственной деятельности предприятия с учетом прогнозных значений, полученных на основе анализа временных рядов показателей отчетности предприятия для реализации стратегических задач.

Решение большинства задач, имеющих, в основном, отношение к анализу финансового состояния предприятия, уже имеет достаточно развитое методическое обеспечение. Вместе с тем, существуют и дополнительные задачи, связанные с реализацией прогнозного экономического анализа, которые в настоящее время не получили своего развития.

Исходя из выше обозначенных задач, можно обобщенно выделить оценку соответствия производимого объема продукции существующим условиям ее реализации на рынке и соответствия состояния производственной и сырьевой базы возможностям предприятия по производству заданного объема продукции. Совершенно очевидно, что решение задач является определяющим для уточнения цели функционирования и должно содержать в себе элементы прогнозного анализа на базе финансовой отчетности, обеспечивающее эффективное стратегическое управление.

В тех случаях, когда анализ финансово-хозяйственной деятельности позволяет получить полную и достоверную информацию о состоянии предприятия и пути(прогнозе) его выхода из экономического кризиса, удается минимизировать финансовые потери.

Планирование деятельности предприятия, по существу, также представляет собой принятие решений, которые обеспечивают развитие производства на последующем временном интервале с учетом условий неопределенности ситуации на рынке. Кроме того, оценка места анализа финансово-хозяйственной деятельности в системе управления предприятием позволяет установить, что одной из его функций является контроль над исполнением текущих и перспективных планов развития предприятия. Планирование начинается и завершается анализом результатов деятельности предприятия, при этом анализ финансово-хозяйственной деятельности позволяет повысить его уровень и сделать нужно обоснованным.

Таким образом, мы можем утверждать, что анализ финансовохозяйственной деятельности можно рассматривать как некоторую совокупность научных методов подготовки аналитического материала обеспечивающего процесс принятия оптимальных стратегических управленческих решений на основе планирования и прогнозирования деятельности предприятия с учетом внешних и внутренних факторов в условиях неопределенности рыночной ситуации.

С учетом приведенного выше определения основными задачами анализа финансово-хозяйственной деятельности предприятия необходимо считать:

-

- научное обоснование производственной программы. Разработка обоснованной производственной программы невозможно без экономического анализа результатов деятельности предприятия за прошедшие 5-10 лет и научно обоснованных прогнозов развития предприятия на перспективу;

-

- изучение особенностей и характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

-

- контроль над выполнением планов и управленческих решений, за экономным использованием ресурсов. Анализ финансово-хозяйственной деятельности должен проводиться не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы. В этой связи необходимо повышать оперативность и действенность анализа.

-

- изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

-

- поиск резервов повышения эффективности предприятия на основе изучения передового опыта и достижений науки и практики;

-

- оценка результатов деятельности предприятия на основе достигнутого уровня развития экономики, выполнения производственной программы и динамики показателей, использования имеющихся возможностей и диагностика его положения на рынке продуктов и услуг;

-

- диагностика финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса;

-

- разработка рекомендаций по использованию выявленных резервов;

Предлагаемое определение категорий «анализ финансовохозяйственной деятельности предприятия», учитывает не только роль и место анализа финансово-хозяйственной деятельности в предприятии управляющих решений, но и отражает новые экономические возможности, возникающие при неопределенной рыночной ситуации, конкретизирует содержание процесса принятия управляющего решения. При этом основным содержанием процесса принятия стратегического управляющего решения необходимо считать планирование и прогнозирование деятельности предприятия с учетом внешних и внутренних факторов в условиях неопределенности рыночной ситуации.

Вместе с тем, необходимо понимать, что содержание прогнозного анализа зависит от особенностей деятельности предприятия, а эти особенности определяются внутренними факторами финансовохозяйственной деятельности, отраслевой принадлежностью и спецификой деятельности предприятия, а также внешними факторами. Кроме того, прогнозный анализ финансово-хозяйственной деятельности предприятия должен учитывать временной фактор неопределенности рыночной ситуации и условия связанные с ним. Большинство предприятий различных отраслей народного хозяйства находятся в кризисном состоянии и работают нерентабельно, многие из них не преодолевают банкротства и ликвидируются.

Это свидетельствует о необходимости более глубокой аргументации принимаемых стратегических управленческих решений, с определенной коррекцией на будущее развитие.

Как показывает практика, в условиях неустойчивой рыночной ситуации в процессе реализации деятельности предприятия возникает острая потребность в анализе и прогнозировании финансово-хозяйственной-деятельности на кратко- и среднесрочную перспективу. Прогнозирование-это способ выявления оптимальных вариантов управленческих решений.

Прогнозирование (греч. Prognosis- знание вперед) – вид познавательной деятельности человека, направленной на формирование прогнозов развития объекта, на основе анализа тенденций его развития.

В существующей научной литературе по-разному выстраивается типизация методов прогнозирования. Кроме того, на реализацию этих методов требуются существенные временные и материальные ресурсы.

Причем бухгалтерская отчетность дает возможность проведение анализа большого количества показателей за достаточно длительный промежуток времени, так называемых временных рядов, что позволяет применять к ним экономико-математические методы.

Таким образом, наиболее подходящими методами прогнозирования, применяемо к решаемым задачам, являются статистические методы прогнозирования с использованием временных рядов.

При анализе временных рядов необходимо определить условия прогнозного фона и зависимую систему показателей объекта прогнозирования, построить статистическую модель и получить прогноз.

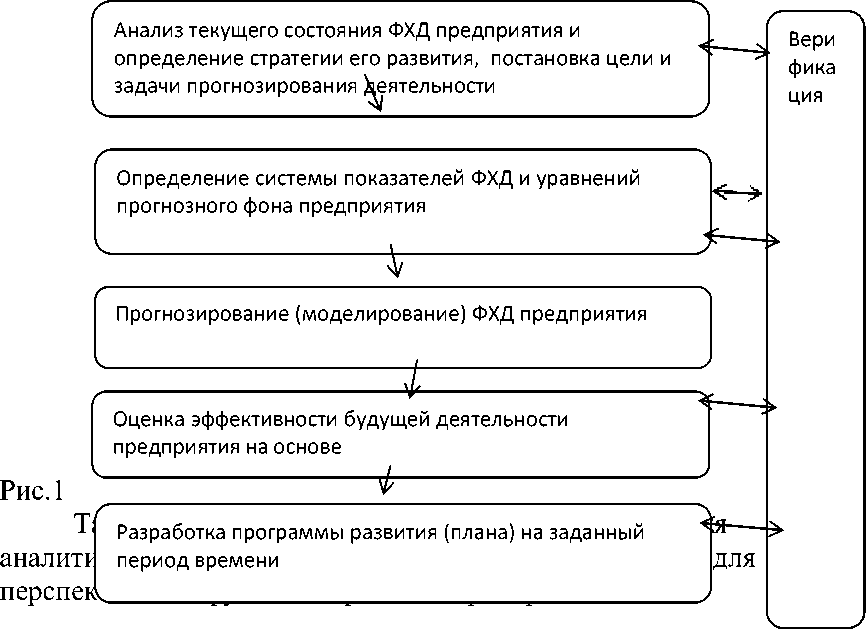

Общая схема управления деятельностью предприятия с использованием прогнозного анализа финансово-хозяйственной деятельности предприятия представлена на рис.1.

ительно тивного

"Экономика и социум" №3(16) 2015