Развитие регионального налогообложения на примере Краснодарского края

Автор: Тюнина О.С., Жигалко Е.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье рассматривается значение регионального налогообложения для российской экономики в целом, так и на примере его влияния на экономику Краснодарского края. Проведен анализ динамики налоговых поступлений в бюджет Краснодарского края по всем видам региональных налогов, а также динамика задолженности в бюджет Краснодарского края по данным платежам за период с 2013-2015 гг. Выявляются основные проблемы регионального налогообложения в целом, так и по отдельным видам налогов. А также определяются возможные пути совершенствования регионального налогообложения.

Налог, налогообложение, региональные налоги, налоговая система, транспортный налог, налог на имущество организаций, налог на игорный бизнес

Короткий адрес: https://sciup.org/140117401

IDR: 140117401

The development of regional taxation on the example of Krasnodar region

This article discusses the importance of the regional tax for the Russian economy in General and on the example of its impact on the economy of Krasnodar region. Provo-den analysis of dynamics of tax revenues in the budget of Krasnodar territory on all types of regional taxes, as well as the dynamics behind-the-poliennali in the Krasnodar territory budget for these payments for the 2013-2015 period. You are the main problems of regional taxation in General and for individual types of taxes. As well as identifying possible nye ways of improving regional taxation.

Текст научной статьи Развитие регионального налогообложения на примере Краснодарского края

В современных экономических реалиях наиболее важным рычагом, регулирующий финансовые поступления в региональные бюджеты Российской Федерации, являются именно региональные налоги. Они призваны обеспечивать субъекты Российской федерации финансовыми ресурсами, необходимыми для решения важнейших социально-экономических задач. С помощью таких инструментов, как налоги, льготы, а также финансовые санкции, которые являются неотделимой частью системы налогообложения, руководство регионов может воздействовать на экономическое поведение организаций, при этом стремясь создать равные и оптимальные условия всем участникам общественного воспроизводства.

Региональными налогами называют налоги, которые устанавливаются Налоговым кодексом Российской Федерации (далее – НК РФ) и вводятся в действие законами субъектов Российской Федерации. Они являются общеобязательными к уплате на территории соответствующих субъектов Российской Федерации [1].

На рисунке 1 представлены виды региональных налогов в Российской Федерации.

Рисунок 1 – Региональные налоги в соответствии со статьей 14 НК РФ

Субъекты Российской Федерации определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы для их применения.

Подробно рассмотрим поступления региональных налогов в бюджет Краснодарского края по данным УФНС России по Краснодарскому краю за 2013-2015 гг. (таблица 1).

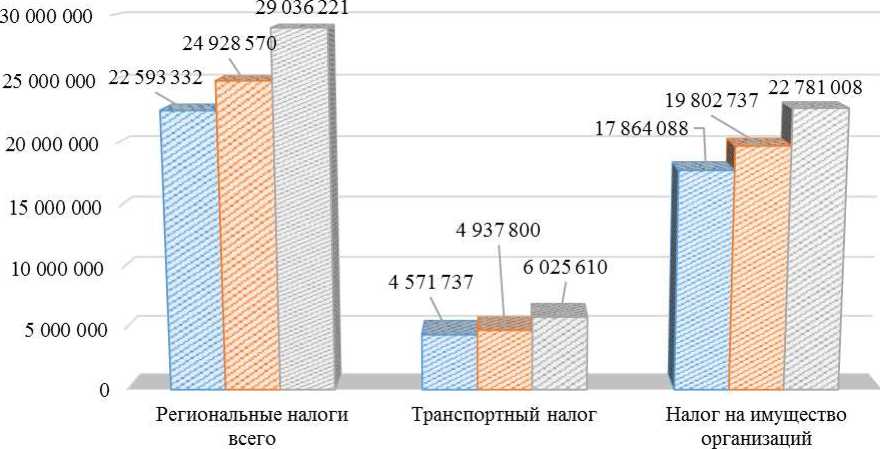

За исследуемый период 2013-2015 гг. суммы поступивших региональных налогов в бюджет выросли менее чем на четверть, а именно на 16,47 %. Важно отметить, что поступления с каждым годом увеличивались. Никаких колебаний не наблюдалось. Так в 2013 году поступления по региональным налогам составили 22 593 332 тыс. рублей, в 2014 году 24 928 570 тыс. рублей, а в 2015 году 29 036 221 тыс. рублей.

Таблица 1 – Структура поступлений региональных налогов в бюджет Краснодарского края по видам по материалам УФНС России по Краснодарскому краю

|

Показатель |

2013 г. тыс. руб. |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

2015 г в % к |

|

|

2013 г. |

2014 г. |

||||

|

Всего поступило, |

22 593 332 |

24 928 570 |

29 036 221 |

128,51 |

116,47 |

|

в т.ч. в % |

100 |

100 |

100 |

Х |

Х |

|

Транспортный налог, |

4 571 737 |

4 937 800 |

6 025 610 |

131,81 |

122,03 |

|

в т.ч. в %: |

20,23 |

19,81 |

20,75 |

Х |

Х |

|

Налог на игорный бизнес, |

157 507 |

188 033 |

229 603 |

145,77 |

122,11 |

|

в т.ч. в %: |

0,69 |

0,75 |

0,79 |

Х |

Х |

|

Налог на имущество организаций, |

17 864 088 |

19 802 737 |

22 781 008 |

127,52 |

115,03 |

|

в т.ч. в %: |

79,08 |

79,44 |

78,46 |

Х |

Х |

Наибольшую долю в поступлениях среди региональных налогов имеет налог на имущество организаций (ежегодно более 78%), который имел тенденцию к увеличению за исследуемый период на 22,11%. В 2013 году поступило по данному налогу 17 864 088 тыс. рублей, в 2014 году 19 802 737 тыс. рублей, а в 2015 году поступления составили 22 781 008 тыс. рублей [8].

Вторым по поступлениям, среди региональных налогов является транспортный налог, выросший за исследуемый период также практически на четверть. Его доли за исследуемый период колебалась в районе 20%. Так, если в 2013 году в бюджет поступило 4 571 737 тыс. рублей, то в 2015 году 6 025 610 тыс. рублей. Рост поступлений по транспортному налогу, можно объяснить увеличением количества зарегистрированных транспортных средств, признаваемых объектом обложения по данному налогу, на территории Краснодарского края.

Наименьшую долю в поступлениях среди региональных налогов, менее 1%, имеет налог на игорный бизнес. Это обуславливается тем, что обложению подлежит только определенный участок территории, а именно игорная зона «Азов Сити». Ежегодно поступления по данному платежу составляют менее 230 000 тыс. рублей. Так, в 2013 году поступило 157 507 тыс. рублей, в 2014 году 188 033 тыс. рублей, а в 2015 году 229 603 тыс. рублей.

Более наглядно мы можем проследить данную динамику на рисунке 2

□ 2013г. 2014г. Q2015r.

Рисунок 2 - Динамика поступлений в бюджет Краснодарского края по региональным налогам за 2013-2015 гг.

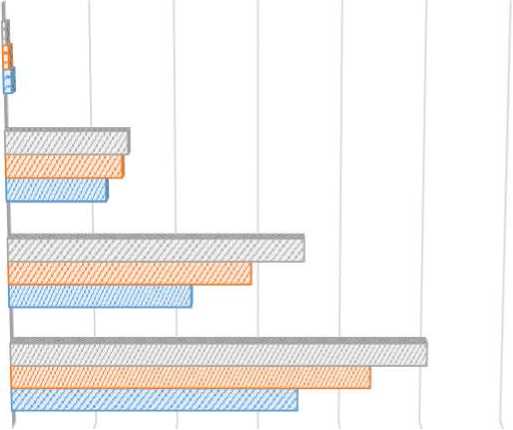

Помимо постоянных поступлений по налогам и сборам, ежегодно перед бюджетами всех уровней имеется задолженность. Рассмотрим таблицу 2 и проанализируем задолженность по региональным налогам и сборам за период 2013-2015 гг.

По региональным налогам задолженность по налогам и сборам в сумме увеличилась более чем на 60%. Важно отметить, что в общей доле задолженности по налогам и сборам, задолженность по региональным налогам составляет ежегодно в среднем 10-15%, причем идет тенденция к снижению доли.

Интересно, что среди региональных налогов ежегодно уменьшается задолженность по налогу на игорный бизнес, что является положительной тенденции и говорит о хорошем уровне работы налоговых органов, ведущих контроль над игорной зоной «Азов-Сити». За исследуемый период задолженность снизилась более чем в 2 раза.

Таблица 2 — Анализ задолженности по региональным налогам и сборам в бюджет Краснодарского края по УФНС России по Краснодарскому краю.

|

Показатель |

2013 г. тыс. руб. |

2014 г. тыс. руб. |

2015 г. тыс. руб. |

2015 г в % к |

|

|

2013 г. |

2014 г. |

||||

|

По региональным налогам всего |

3 480 644 |

4 365 684 |

5 050 640 |

145,11 |

115,68 |

|

По транспортному налогу |

2 194 045 |

2 917 000 |

3 554 486 |

162,01 |

121,85 |

|

По налогу на игорный бизнес |

94 870 |

68 926 |

41 911 |

44,17 |

60,81 |

|

По налогу на имущество организаций |

1 191 729 |

1 379 758 |

1 454 243 |

122,02 |

105,39 |

Транспортный налог, как и налог на имущество организаций, соответственно имеют тенденцию к увеличению задолженности. Так по транспортному налогу задолженность за 2013-2015 гг. выросла практически на 62% (2013 год – 2 194 045 тыс. рублей, 2015 год – 3 554 486 тыс. рублей).

Задолженность по налогу на имущество организаций за исследуемый период возросла на 22,02 % [8].

Рост задолженности связан в первую очередь с упадком уровня налоговой культуры среди налогоплательщиков, а именно:

-

— уклонение налогоплательщиков от налоговых обязательств;

-

— налогоплательщики-эмигранты, ставшие на учет из налоговых органов других регионов имеющие непогашенные задолженности;

-

— итоги контрольной деятельности налоговых органов Краснодарского края в целом, в ходе которых произведены дополнительные начисления по налогам и сборам.

Наглядно данную динамику мы можем увидеть на рисунке 3

Налог на имущество организаций

□ 2015г. О2014г. О2013г.

Налог на игорный бизнес

Транспортный налог

Региональные налоги всего

О 1 000 000 2 000 000 3 000 000 4 000 000 5 000 000 6 000 000

Рисунок 3 – Динамика изменения размера задолженности по региональным

налогам в бюджет Краснодарского края за 2013-2015 гг.

Для ликвидации всех имеющихся недочетов регионального налогообложения, предлагается принять законопроект, касающийся развития бюджетного федерализма в Российской Федерации, который значительно увеличит роль собственных доходов в бюджеты субъектов Российской Федерации, в том числе - налогов, а именно создаст условия для постепенного перехода к формированию доходов бюджетов каждого уровня преимущественно за счет собственных налогов.

Чтобы это осуществить, необходимо выполнить следующее:

-

1. расширение налоговых полномочий органов власти субъектов, а также органов местного самоуправления при единовременном предупреждении и предотвращении недобросовестной налоговой конкуренции, и обеспечении единого, централизованного налогового пространства;

-

2. закрепление законным путем основных доходных источников (собственные налоги, отчисления от налоговых поступлений) за бюджетами субъектов Российской Федерации на долгосрочной, а в перспективе и вовсе на постоянной основе в соответствии с установленным разграничением расходных полномочий и обязательств;

-

3. сокращение масштабов разделения поступлений по налогам и сборам между уровнями бюджетной системы Российской Федерации;

-

4. отказ от практики централизации поступлений по региональным налогам в федеральный бюджет;

-

5. обеспечение уплаты налогов, поступающих в бюджеты субъектов Российской Федерации, по месту фактической деятельности организаций.

Ниже опишем предложения по модернизации каждого налога в отдельности.

Для налога на имущество организаций, с целью избегания двойного налогообложения следует изменить представление о налогооблагаемых объектах, а именно рассматривать транспортные средства, используемые для осуществления основного вида деятельности, только как объекты обложения налогом на имущество организаций, а прочие транспортные средства как объекты обложения транспортным налогом.

Помимо всего прочего возможно применить и иной способ, более рациональный с государственной точки зрения, поскольку данный способ позволит сохранить объем поступлений в бюджет, а именно установить льготный режим налогообложения транспорта, который непосредственно участвует в основной деятельности организаций.

Касательно решения проблемы с высокотехнологичными и дорогостоящими машинами и оборудованием предлагается следующее:

-

- введение льготных ставок налогообложения для такого вида имущества;

-

- введение таких налоговых вычетов, как в размере стоимости приобретенного высокотехнологичного имущества, но не более определенной суммы;

-

- введение на строго установленный срок налоговые каникулы при приобретении, а также в введении в эксплуатацию подобного имущества на сумму, превышающую регламентированную законодательством величину;

-

- создание условий для предоставления налогового кредита.

Касательно налога на игорный бизнес важно отметить, что начало деятельности игорной зоны, а именно там в настоящее время сконцентрированы плательщики налога на игорный бизнес, сопровождается разработкой мероприятий по выявлению и пресечению фактов осуществления незаконной игорной деятельности и своевременном информировании о выявленных фактах уполномоченные органы.

Развитие игорных зон необходимо пересматривать на законодательном уровне, необходимо переучесть расположение, источники финансирования игорных зон, а также развитие инфраструктуры с целью дальнейшего привлечения инвесторов и создания спроса среди игроков. Поэтому необходимо исключить следующее:

-

- бесконечная проверка потенциальных местоположений нелегальных заведений;

-

- контроль лотерейной деятельности;

-

- недопущение переквалификации в моментальные лотереи

игровых автоматов;

-

- запрет доступа в Интернет-ресурсы, а именно онлайн-казино (включая, иностранные ресурсы).

Также необходимо использование зарубежного опыта игорного налогообложения, ведь отечественный налог является сравнительно молодым. К примеру, возможна практика с использование ограниченных лицензий (Restricted Gaming License). Подобные лицензии выдаются операторам, которые имеют не более 15 игровых автоматов. При наличии такой лицензии запрещено устанавливать игровые столы и организовывать, и проводить любые виды игр. Владельцы этих лицензий – это, зачастую, владельцы небольших ресторанов, баров и развлекательных центров. Любые вопросы, связанные с ограниченными лицензиями, решает исключительно специальная комиссия по азартным играм. Данная практика применяется в США [3].

И в конце особое внимание, хотелось бы уделить совершенствованию транспортного налога.

Уже очень долгое время стоит вопрос: «Что же будет с транспортным налогом дальше?»

У чиновников нет единого мнения о том, что делать с этим платежом. Одной из перспектив развития является отказ от транспортного налога в пользу акцизов, а именно акцизов на нефтепродукты, т.е. увеличить их. Эта перспектива обсуждалась на встрече В.В. Путина с руководителями парламентских фракций, которая прошла 30 ноября 2012 года в Ново-Огареве [2].

По мнению Президента Российской Федерации, В.В. Путина, это достаточно чувствительный вопрос. Нужно стремиться, чтобы все перевести в акциз и уходить от транспортного налога.

«Нужно в этом направлении двигаться - сколько едешь, столько платишь», - упомянул В.В. Путин на одной из встреч с руководством думских фракций еще в 2012 году [2].

По просьбам глав субъектов Российской Федерации от транспортного налога не отказались, поскольку доходы от него поступают в региональные бюджеты, а в свою очередь сборы от акцизов в различных регионах неравномерны.

Госдума в октябре 2012 года предложила правительству РФ рассмотреть возможность дополнительной индексации акцизов на нефтепродукты, направленные в Федеральный дорожный фонд Российской Федерации и дорожные фонды субъектов Российской Федерации, начиная с 2015 года. Однако, на деле все осталось без изменения [2].

Первой перспективой является введение дифференцированных ставок транспортного налога, которые будут зависеть от экологического класса автомобилей. Современные автомобили с мощными двигателями, которые отвечают стандартам «Евро-4», выбрасывают намного меньше вредных газов, в частности углекислый газ, чем старые маломощные автомобилями с карбюраторами. Соответствие экологическому стандарту в данной ситуации должно быть внесено в технические паспорта автомобилей. Размер налога будет регулироваться системой коэффициентов, применяемых к базовой ставке в зависимости от экологического класса автомобиля. Для самых «грязных» автомобилей ниже «Евро-2» предлагается установить наивысший коэффициент и далее идти на уменьшение [6].

С помощью такой системы также возможно экономическое стимулирование соотечественников к приобретению автотранспортных средств более высокого экологического класса. Данная мера, как предполагается, должна ускорить процесс переход автовладельцев на более экологичный транспорт.

Второй перспективой является возможность создание и введение прогрессивной шкалы ставок, подобно той, которая применяется для взимания подоходного налога (НДФЛ) во многих странах мира. За основу берутся постоянные величины 100, 125, 150, 200 л. с. и т. п., а расчет ведется по принципу применения определенной ставки только для величины показателя, превышающей границу диапазона.

Например, за автомобиль мощностью, 154 л.с. будет взиматься налог по формуле:

(100-0)*S1+(125-100)*S2+(150-125)*S3+(154-150)*S4, где: S1, S2, S3, S4 — ставки налога для мощности двигателя до 100 л.с., свыше 100 до 125 л.с., свыше 125 до 150 л.с и свыше 150 л.с. соответственно.

В связи с этим, в дальнейшем будет осуществляться плавный переход от одной категории к другой, что позволит исключить пограничные ситуации.

Другой перспективой мы рассматриваем внесение поправок в Налоговый Кодекс, закрепляющих положения, что более 90% поступлений по транспортному налогу должны направляться на развитие автомобильных дорог, строительство отдельных магистралей для большегрузного транспорта, который сильно разрушает дорожное покрытие, особенно в летний период. Также ужесточение контроля за расходами бюджетных средств на ремонт и реконструкцию дорожной инфраструктуры [5].

Следующей перспективой, которая может решить ряд проблем, таких как высокий уровень пробок в крупных городах, загрязнение атмосферы вредными выбросами, может являться стимулирование обновление автопарка. Ведь в Российской Федерации нет дифференциации налоговых ставок между автомобилями старыми и новыми, которые загрязняют атмосферу гораздо меньше. Также старые автомобили создают аварийную ситуацию на дорогах.

Можно ввести нарастающий коэффициент, начиная с 10-летнего возраста отечественного транспортного средства и 15-летнего возраста иностранного транспортного средства. По данным «Автостата», в Российской Федерации лишь 28% легковых автомобилей находятся в эксплуатации меньше пяти лет. Доля автомобилей старше 10 лет почти 50%, причем в Европе этот показатель обычно на уровне 30%. Использование нарастающего коэффициента может значительно увеличить объем доходов бюджета от сбора налога, а также частично вынудит автовладельцев обновлять свои транспортные средства [9].

Пятой перспективой является проведение более рациональной, эффективной налоговой политики, усиление работы в области налогового администрирования, а также деятельность по информированию налогоплательщиков, направленная на разъяснение порядка исчисления и уплаты транспортного налога.

Последней перспективой может быть введение коэффициента в зависимости от массы транспортного средства. Следует отметить, что корректирующий коэффициент (таблица 3) используется вместе с основной ставкой транспортного налога, размер которой определяется в зависимости от субъекта Российской Федерации. Увеличение налоговой планки в зависимости от массы должно решить проблему пробок в крупных городах. Данное действие будет стимулировать потребителей приобретать более компактные автомобили, которые, меньше загрязняют атмосферу, оптимизируют ситуацию с пробками и парковками [5].

К примеру, автомобиль HYUNDAI ELANTRA 2016 года выпуска, с мощностью двигателя 128 л.с., снаряженной массой 1325 кг, зарегистрированный в Краснодарском крае, будет облагаться следующим образом:

128 л.с.*25 руб.*1,1 = 3520 руб.

Тогда как по действующей ставке – 128 л.с.*25 руб. = 3200 руб.

Таблица 3 – Шкала «Корректирующего коэффициента в соответствие с массой транспортного средства»

|

Снаряженная масса транспортного средства, кг* |

Корректирующий коэффициент |

|

до 1000 |

1 |

|

от 1000 до 1250 |

1,05 |

|

от 1250 до 1500 |

1,1 |

|

от 1500 до 1750 |

1,15 |

|

от 1750 до 2000 |

1,2 |

|

от 2000 и выше |

1,3 |

Или автомобиль MITSUBISHI PAJERO 2016 года выпуска, с мощностью двигателя 222 л.с. и снаряженной массой 1950 кг, зарегистрированный в Краснодарском крае, будет облагаться следующим образом:

222 л.с.*75 руб.*1,2 = 19980 руб.

Тогда как по действующей ставке – 222 л.с.*75 руб. = 16650 руб.

Данное предложение позволит увеличить бюджет, так как экономика в настоящее время не стабильна. Однако существует противоречие данного предложения в силу увеличения налоговой нагрузки на физические лица.

Несмотря на все перспективы, рассмотренные выше, особое внимание хотелось бы уделить перспективе отмены транспортного налога и замены его на экологический налог, как в ряде зарубежных стран. Данное нововведение означает, что с владельцев автомобилей будет взиматься налог исходя из выбросов углекислого газа.

Важно отметить, что в ходе исследования, были предложены способы совершенствования для всей системы регионального налогообложения, как единого целого, так и для каждого из региональных налогов, как самостоятельного источника пополнения бюджета.

Список литературы Развитие регионального налогообложения на примере Краснодарского края

- Налоговый кодекс Российской Федерации (Части 1 и 2): Официальный текст. -М.: Издательство ЭЛИТ, 2016. -792 с.

- О налоге на имущество организаций. Закон Краснодарского края от 19.11.2003 N 620-КЗ.

- О транспортном налоге на территории Краснодарского края. Закон Краснодарского края от 19.11.2003 г. N 2614-КЗ.

- О налоге на игорный бизнес. Закон Краснодарского края от 30.11.2011 г. N 2372-КЗ.

- Парыгина В.А. Спорные вопросы порядка установления региональных налогов//Налоги. 2014. -№ 8. -135 с.

- Гущин Д.С., Сацукевич В.А., «Перспективы реформирования транспортного налога на современном этапе развития Российской Федерации» - -, сборник тезисов работ участников XI Всероссийского молодежного фестиваля Меня оценят в XXI веке, 2014. -332 с.

- Консультант плюс. -. -Режим доступа: http://www.consultant.ru/

- Федеральная налоговая служба. -. -Режим доступа: http://www.nalog.ru/