Развитие региональных коммерческих банков в условиях цифровой экономики: риски и возможности

Автор: Симаева Наталья Петровна, Рябова Инна Алексеевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 4 т.9, 2021 года.

Бесплатный доступ

Статья посвящена анализу деятельности региональных коммерческих банков. Цель данного исследования состоит в определении рисков и перспективных возможностей развития деятельности региональных коммерческих банков в условиях цифровой экономики. Авторы рассматривают понятие регионального банка, проводят анализ деятельности региональных банков в современных условиях повышения банковской конкуренции. В статье оцениваются состояние и тренды развития сектора региональных банков с позиций решения задач повышения эффективности их деятельности. Показано, что количество региональных банков постоянно сокращается, а ряд субъектов Российской Федерации уже не имеют в структуре своей региональной банковской системы кредитных организаций, зарегистрированных на их территории в качестве юридического лица. Авторами сделан вывод о развитии региональных банков только путем качественного роста каждого отдельного регионального банка, так как в количественном отношении этот сектор российской банковской системы будет только сокращаться. В качестве основных рисков развития автором идентифицированы: с одной стороны, повышение банковской конкуренции и, с другой стороны, монополизация банковского рынка; недостаточность финансирования внедрения финансовых технологий; информационные риски и киберрриски; недостаточнаая финансовая грамотность потребителей банковских продуктов и услуг; сокращение клиентской базы. В качестве возможностей развития региональных банков определены активизация использования дистанционного банковского обслуживания, в том числе для привлечения новых клиентов, расширение перспективных направлений участия в реализации государственных программ, появление возможностей внедрения и развития новых бизнес-моделей деятельности, в частности, ESG-банкинга. Определенную поддержку развития региональных банков в условиях цифровой трансформации и увеличения банковской конкуренции может оказывать Банк России, создавая и развивая общенациональные платформы банковской инфраструктуры.

Региональная банковская система, региональные коммерческие банки, риск-менеджмент, цифровая экономика, экосистемы, цифровые технологии, эффективность банковской деятельности в регионе, esg-банкинг

Короткий адрес: https://sciup.org/149139595

IDR: 149139595 | УДК: 336.712 | DOI: 10.15688/re.volsu.2021.4.17

Development of regional commercial banks in digital economy: risks and opportunities

The article is devoted to the analysis of the activity of regional commercial banks. The purpose of this article is to identify risks and prospects for the development of regional commercial banks in the digital economy. The author explores the concept of a regional bank, analyzes the peculiarities of the activities of regional banks in modern conditions of increasing banking competition. The article analyzes the state and trends of the development of the banking regional sector from the point of view of efficiency increase of their activities. It is shown that the number of regional banks is constantly declining, and a number of constituent entities of the Russian Federation do not have any longer in the structure of their regional banking system banking credit organizations chartered in their territory as a legal entity. The authors concluded that the development of regional banks can be efficient onlythrough the qualitative growth of each individual regional bank, since in quantitative terms this sector of the Russian banking systems will onlydecrease. As an example the activity of Rostov bank Tsent-Invest and the regional bank of the Republic of Tatarstan Ak Bars Bank are shown, which occupied certain niches in the Russian banking system and fully compete with foreign banks. To identify and assess the current risks of the activity of regional banks specific characteristics of the digital transformation of the banking industryare determined. As the main risks of development, the authors identified the following ones: risk of increased banking competition, on the one hand, and the risk of monopolization of the banking market, on the other; risk of underfunding of financial technologies; information risks and cyber risks; risks of insufficient financial literacy of consumers of banking products and services; risks of customer base reduction. As opportunities for the development of regional banks the use of remote banking services, allowing to attract new customers, expansion of participation in the state programs, emergence of opportunities for the introduction and development of new business models, in particular ESG-banking are identified. The Bank of Russia can provide certain support for the development of regional banks in the context of digital transformation and increasing banking competition by creating and developing nationwide banking infrastructure platforms.

Текст научной статьи Развитие региональных коммерческих банков в условиях цифровой экономики: риски и возможности

DOI:

В современных условиях возрастания концентрации банковского сектора повышается влияние крупных банков, прежде всего государственных. Напротив, региональные банки снижают свои позиции на банковском рынке, новое состояние которого определяет активное развитие финансовых технологий и цифровизации банковской сферы, когда меняются потребности «цифровых» поколений клиентов и правила ведения банковского бизнеса, соблюдение которых требует все больших расходов со стороны банковских кредитных организаций как на этапе внедрения финансовых технологий, так и в процессе обеспечения безопасного и эффективного их использования в банковском обслуживании.

Актуальность исследования институциональных и функциональных характеристик региональных коммерческих банков обусловлена необходимостью повышения эффективности их деятельности в современных условиях цифровой трансформации банковской деятельности.

Анализ современного состояния сектора региональных банков в субъектах Российской Федерации

Обратимся к определению регионального коммерческого банка. На нормативном уровне определение регионального банка не закреплено. Как правило, региональный коммерческий банк определяется как зарегистрированная в определенном субъекте РФ в качестве юридического лица кредитная организация, деятельность которой ограничена предоставлением услуг на банковском рынке данной территории [Симаева, 2012: 376]. Однако в условиях цифровой экономики деятельность любой кредитной организации уже территориально не ограничена, поскольку активно развивается дистанционное банковское обслуживание клиентов, поэтому главным квалификационным признаком регионального банка осталась регистрация банка в регионе. При этом региональные банки по-прежнему осуществляют свою деятельность преимущественно на территории региона, участвуя в определении и реализации приоритетных направлений и программ развития экономики региона.

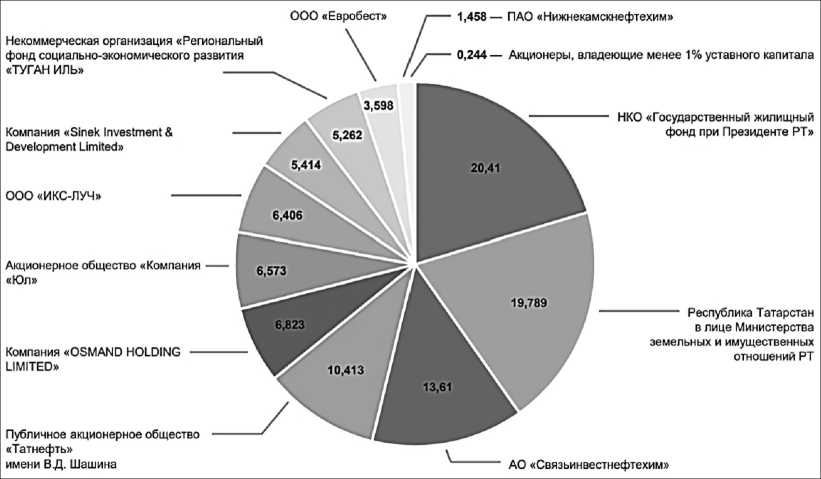

Региональные коммерческие банки ориентированы на получение прибыли от традиционных банковских услуг путем их предоставления местным компаниям реального сектора, а также малому и среднему бизнесу, ИП и населению. Важно, что пассивная база региональных банков может быть сформирована, в том числе из средств региональной бюджетной системы [Лаврушин, Васильев, Ушанов, 2021: 44]. Так, например, акционером регионального ПАО «Ак Барс» Банка является Республика Татарстан в лице Министерства земельных и имущественных отношений, доля которого в структуре капитала банка составляет 19,789 % (рис. 1).

За последние полтора года общая доля региональных коммерческих банков в структуре активов российской банковской системы значительно увеличилась, прежде всего за счет активов региональных банков Северо-западного федерального округа, о чем свидетельствуют данные таблицы 1.

При этом количество региональных коммерческих банков активно сокращается, что часто свидетельствует о неспособности региональной экономики финансироваться банковским капиталом своего же региона (см. табл. 2). Это происходит как по причине развития естественных рыночных процессов (усиление банковской конкуренции, активизация консолидации банковского сектора), так и под воздействием административных барьеров и ужесточения банковского надзора со стороны мегарегулятора. Большинство коммерческих банков, у которых Банком России была отозвана лицензия на осуществление банковской деятельности, являлись региональными.

Рис. 1. Основные акционеры и структура акционерного капитала «Ак Барс» Банк

Примечание. Составлено по: [Ак Барс Банк: факторы ... , 2021].

Таблица 1

Динамика структуры активов российской банковской системы по федеральным округам

|

Федеральный округ |

Доля в активах банковской системы, % |

||||

|

1.01.20 |

1.01.21 |

1.04.21 |

1.06.21 |

1.07.21 |

|

|

Центральный |

93,2 |

78,3 |

78,8 |

78,5 |

78,1 |

|

В том числе г. Москва и Московская область |

91,6 |

76,7 |

77,2 |

76,8 |

76,4 |

|

Северо-Западный |

2,4 |

18,0 |

17,9 |

18,2 |

18,6 |

|

Южный |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

|

Северо-Кавказский |

0,02 |

0,01 |

0,01 |

0,01 |

0,01 |

|

Приволжский |

1,5 |

1,4 |

1,1 |

1,1 |

1,1 |

|

Уральский |

1,3 |

1,0 |

0,9 |

0,9 |

1,0 |

|

Сибирский |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Дальневосточный |

0,6 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Всего по России |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Примечание. Составлено авторами по: [Статистические показатели банковского ... , 2021].

Как видно из данных таблицы 2, практически во всех федеральные округах показатель количества региональных кредитных организаций по итогам 2020–2021 гг. показывает отрицательную динамику.

Десять лет назад только 5 субъектов РФ – Чеченская Республика, Чукотский автономный округ, Забайкальский край, Еврейская автономная область, Магаданская область – в структуре своей региональной банковской системы уже не имели региональных кредитных организаций.

Сегодня число таких регионов увеличилось почти в 5 раз, и уже на территории 23 субъектов РФ нет ни одного действующего регионального банка. Так, в ЦФО 7 субъектов Федерации не имеют действующих региональных банков (Брянская, Воронежская, Курская, Липецкая, Орловская, Смоленская и Тульская области). Три региона в Северо-западном федеральном округе (Республика Карелия, Архангельская область, Ненецкий автономный округ) остались без региональных кредитных организаций.

В ЮФО региональные банки отсутствуют в Республиках Адыгея и Калмыкия. В структуре региональной банковской системы трех республик СКФО нет региональных коммерческих банков, в их числе Республики Ингушетия, Карачаево-Черкесская, Чеченская.

Из 11 регионов Дальневосточного федерального округа 6 остались без региональных кредитных организаций (Республика Бурятия, Забайкальский край, Хабаровский край, Магаданская область, Еврейская автономная область, Чукотский автономный округ). Сибирский и Уральский федеральные округи имеют по одному субъекту без действующих региональных банков, а именно Республика Тыва и Ямало-Ненецкий автономный округ, соответственно. Исключением является только Приволжский федеральный округ, в котором во всех 14 субъектах созданы и функционируют региональные коммерческие банки [Статистические показатели банковского ... , 2021].

В большинстве регионов действующие региональные банки обладают достаточным капиталом для сохранения устойчивости у эффективного управления банковскими рисками, в том числе кредитными, имеют достаточные показатели ликвидности и рентабельности. Лидерами по финансовой устойчивости региональных банковских систем выступают Республика Татарстан, Оренбургская и Челябинская области [Сидоров, 2020].

Из 8 регионов ЮФО Республики Адыгея и Калмыкия не имеют в структуре своей региональной банковской системы коммерческих банков, зарегистрированных в них (см. табл. 3).

Таблица 2

Динамика количества действующих кредитных организаций по федеральным округам, зарегистрированных в данном регионе

|

Федеральный округ |

Количество кредитных организаций, единиц |

||||

|

1.01.20 |

1.01.21 |

1.04.21 |

1.06.21 |

1.07.21 |

|

|

Центральный |

254 |

229 |

226 |

218 |

215 |

|

Северо-Западный |

36 |

35 |

35 |

34 |

33 |

|

Южный |

24 |

21 |

20 |

19 |

19 |

|

Северо-Кавказский |

10 |

8 |

8 |

7 |

7 |

|

Приволжский |

57 |

55 |

51 |

49 |

48 |

|

Уральский |

23 |

23 |

23 |

22 |

22 |

|

Сибирский |

23 |

20 |

20 |

19 |

19 |

|

Дальневосточный |

15 |

15 |

15 |

15 |

15 |

|

Всего по России |

442 |

406 |

398 |

383 |

378 |

Примечание. Составлено по: [Статистические показатели банковского ... , 2021].

Таблица 3

Активы кредитных организаций ЮФО, зарегистрированных в данном регионе на 01.07.2021 года

|

Название региона |

Сумма активов, млн руб. |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

648 281 |

|

Республика Адыгея (Адыгея) |

0 |

|

Республика Калмыкия |

0 |

|

Республика Крым |

343 959 |

|

Краснодарский край |

144 244 |

|

Астраханская область |

22 320 |

|

Волгоградская область |

4 377 |

|

Ростовская область |

132 387 |

|

г. Севастополь |

994 |

Примечание. Составлено по: [Статистические показатели банковского ... , 2021].

Как видно из данных таблицы 3, суммы активов кредитных организаций, зарегистрированных в Республиках Адыгея и Калмыкия, имеют нулевые значения. Лидерами по показателю активов региональных банков являются Республика Крым, Краснодарский край и Ростовская область, соответственно. Волгоградская область занимает 5-ю позицию с показателем 4 377 млн руб., и это активы единственного на сегодняшний момент регионального банка – АО НОКСС-БАНК [О банке: общая информация, 2021].

В новейшей истории развития банковского дела начиная с 1990 г. в Волгоградской области было создано 30 региональных коммерческих банков, 29 из которых были ликвидированы (см. табл. 4).

Как видно из данных таблицы 4, последним региональным банком, у которого в 2020 г. была отозвана лицензия, стал акционерный коммерческий банк «КОР». Таким образом, Волгоградская область может войти в число регионов без региональных коммерческих банков, если не сохранит

Таблица 4

Рэнкинг региональных банковских кредитных организаций Волгоградской области, созданных и ликвидированных в период 1990–2021 гг., по дате их ликвидации

|

№ п/п |

Полное фирменное наименование банка |

Регистрационный номер |

Дата регистрации Банком России |

Дата ликвидации банка |

|

1 |

Коммерческий банк «Волжский» |

659 |

31.10.1990 |

10.07.1992 |

|

2 |

Волгоградский коммерческий банк «Трансбанк» |

310 |

17.01.1992 |

04.11.1993 |

|

3 |

Коммерческий банк «Менеджмент-банк» |

1591 |

22.10.1991 |

16.08.1994 |

|

4 |

Коммерческий банк «Волтайр» |

2087 |

17.09.1992 |

26.09.1994 |

|

5 |

Коммерческий банк «Волгокредобанк» |

651 |

31.10.1990 |

30.12.1997 |

|

6 |

Коммерческий банк «Царицын» |

1537 |

09.08.1991 |

24.09.1998 |

|

7 |

Коммерческий банк «Бройлер» – товарищество с ограниченной ответственностью |

2341 |

13.05.1993 |

07.10.1998 |

|

8 |

Коммерческий банк «Славянин» |

1841 |

16.01.1992 |

20.11.1998 |

|

9 |

Коммерческий банк «Дон-Сервис» |

1935 |

25.06.1992 |

04.12.1998 |

|

10 |

Банк «Поволжье» |

337 |

29.01.1992 |

29.07.1999 |

|

11 |

Волгоградский кооперативный банк «Раритет» |

318 |

19.06.1990 |

29.07.1999 |

|

12 |

Коммерческий банк «Волга» |

1167 |

12.12.1990 |

07.07.2000 |

|

13 |

Коммерческий банк «Тракторобанк» |

636 |

30.10.1990 |

13.07.2000 |

|

14 |

Коммерческий банк «Региональный отраслевой специализированный транспортный банк» (Р.О.С.трансбанк) (Товарищество с ограниченной ответственностью) |

2757 |

18.03.1994 |

01.08.2001 |

|

15 |

Акционерный коммерческий банк «Меридиан-Плюс» |

2421 |

12.07.1993 |

13.12.2001 |

|

16 |

Коммерческий банк в форме товарищества с ограниченной ответственностью «АКОбанк-Волга» |

1461 |

24.05.1991 |

29.12.2001 |

|

17 |

Общество с ограниченной ответственностью коммерческий банк «Коопторгбанк» (КБ «Коопторгбанк») |

2229 |

12.01.1993 |

28.05.2002 |

|

18 |

Социальный коммерческий банк «Волгофондбанк» (Товарищество с ограниченной ответственностью) |

2486 |

08.09.1993 |

18.09.2003 |

|

19 |

Новоаннинский коммерческий фермерский банк «Нанс», товарищество с ограниченной ответственностью |

669 |

31.10.1990 |

04.03.2004 |

|

20 |

Коммерческий банк «Казачий» |

1757 |

09.04.1992 |

23.03.2004 |

|

21 |

Волгоградский акционерный коммерческий банк «Соцбанк» |

661 |

11.09.1992 |

10.09.2004 |

|

22 |

Волгоградский коммерческий агропромышленный банк («ВКАБ») |

676 |

01.11.1990 |

19.07.2005 |

|

23 |

Коммерческий банк «РИТ» – товарищество с ограниченной ответственностью |

2288 |

01.04.1993 |

22.05.2006 |

|

24 |

Коммерческий банк «Заря» |

2026 |

25.08.1992 |

27.02.2007 |

|

25 |

Открытое акционерное общество Акционерный коммерческий банк «Волгопромбанк» |

701 |

02.11.1990 |

05.05.2010 |

|

26 |

Открытое акционерное общество «Акционерный Коммерческий Волго-Донской инвестиционный банк» |

2612 |

13.12.1993 |

28.06.2013 |

|

27 |

Публичное акционерное общество коммерческий банк «Русский Южный банк» |

2093 |

09.09.1992 |

10.06.2018 |

|

28 |

Акционерное общество коммерческий банк «Михайловский Промжилстройбанк» |

2961 |

11.07.1994 |

04.07.2019 |

|

29 |

Акционерное общество «Акционерный коммерческий банк «КОР» |

2148 |

04.11.1992 |

28.04.2020 |

Примечание. Составлено авторами по: [Информация о кредитных организациях ... , 2021].

в структуре региональной банковской системы АО НОКССБАНК.

Изначально планировалось, что Банк России закрепит и будет применять при определении принципов регулирования территориальный признак разделения банковских кредитных организаций на федеральные и региональные. Такое разделение, безусловно, ухудшило бы конкурентную среду и структуру российского банковского рынка.

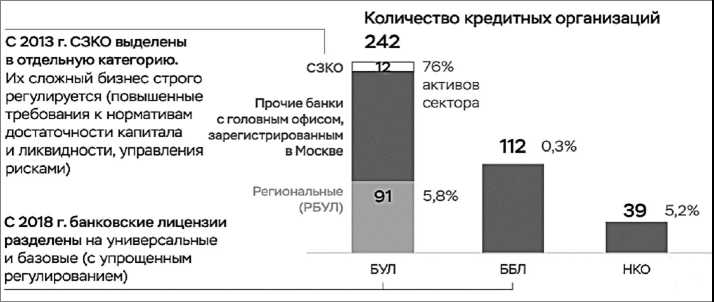

В итоге в 2013 г. в отдельную категорию были выделены системно значимые кредитные организации, а с 2018 г. коммерческие банки стали разделяться по принципу полученной банковской лицензии, а именно: на банки, имеющие универсальную лицензию, и банки с базовой лицензией на осуществление банковской деятельности (см. рис. 2). Многие региональные коммерческие банки вошли в группу банков с универсальной лицензией и сохранили свои конкурентные позиции по всем направлениям бизнеса.

Можно констатировать, что в российской банковской отрасли сложилась объективная ситуация, когда повышение банковской конкуренции приводит к увеличению числа коммерческих банков, прежде всего региональных, которые постепенно вынуждены переходить в сегменты высокомаржинальных операций и, соответственно, принимать на себя избыточные риски операционной деятельности.

Для минимизации рисков потери капитала и доначисления резервов большинство региональных банков размещает более 20 % своих активов во вложения, имеющие низкий доход, такие как: межбанковские кредиты, депозиты в Банке России. Вследствие применения подобных неэффективных бизнес-моделей региональные банки могут принимать на себя неадекватно высокие риски [Лаврушин, Васильев, Ушанов, 2021: 44].

Региональные банки, как ведущие свою деятельность в одном регионе, сталкиваются со специфическими рисками. Негативные социально-экономические изменения одновременно отражаются на всех клиентах, что может привести к оттоку привлеченных средств клиентов и снижению спроса на комиссионные услуги [Леонов, 2015: 128].

Основные риски и перспективные возможности развития деятельности региональных банков в условиях цифровой трансформации

Цифровая трансформация банковской сферы, как и любое системное изменение, сдерживается рядом факторов, носящих как глобальный, так и специфичный для России характер. Существующие пробелы в законодательном регулировании цифрового финансового рынка, в том числе кибербезопасности, а также невысокий уровень цифровой грамотности конечных потребителей требуют внимания.

Активизации развития финансовых технологий в банковской отрасли способствуют, прежде всего тотальное проникновение Интернета и мобильных устройств во все сферы деятельности, динамичное развитие электронной коммерции, а также условия пандемии, в которых находится современная экономика.

В числе ключевых трендов развития банковской деятельности в условиях цифровой экономики следует назвать: использование в бизнес-процессах банков новых финансовых технологий, появление новых сегментов рынка банковских продуктов и услуг (решения для малого бизнеса, самозанятых и пр.), создание и развитие экосистем, развитие розничного платежного пространства и

Рис. 2. Структура российского банковского сектора на начало 2021 года Примечание. Составлено по: [Региональные банки ... , 2021].

рост числа безналичных платежей, внедрение концепции открытого банкинга.

Безусловно, реализация проектов цифровой трансформации банковской деятельности предполагает значительные инвестиции со стороны кредитных организаций. Это является главной проблемой для региональных банков. Риск того, что региональный банк не обеспечит финансирование данных затрат считается приоритетным. При этом некоторая фрагментарность рынка программного обеспечения финансовых технологий, когда предлагаются технические решения для различных платформ, используемых клиентскими устройствами, влечет за собой увеличение сроков и стоимости внедрения банковских инноваций.

Обращает на себя внимание и чрезмерно жесткий подход к учету вложений в экосистемы и другие нефинансовые активы, не создающие требований по возврату денежных средств. Банк России обозначил их как иммобилизованные активы. Согласно докладу мегарегулятора, превышение стоимости основных средств, используемых для банковской деятельности, над размером 10 % капитала, необходимо учитывать в качестве иммобилизованных активов с коэффициентом, равном пяти. Такие ограничения скажутся прежде всего на деятельности региональных коммерческих банков, которые не занимаются развитием экосистем. По предложению Ассоциации банков России, необходимо снизить этот коэффициент до двух: в результате норматив инвестиций в иммобилизованные активы получится сохранить в размере 30 % капитала, но при этом увеличить их сумму в 2,5 раза [Виноградова, Ильина, 2021].

Другими важными рисками для кредитных организаций становятся информационные риски в целом и киберриски в частности. Уровень рисков безопасности при генерации, передаче и хранении данных банковских транзакций повысился в последнее время, когда банковское обслуживание клиентов осуществляется преимущественно в дистанционном формате, а контроль и надзор со стороны Банка России значительно ужесточается.

Важным риском в условиях цифровой экономики становится относительно низкий уровень финансовой грамотности потенциальных и реальных клиентов банка. При реализации этого риска значительно увеличиваются киберриски банков.

При этом сегодня открывается широкий спектр возможностей для развития цифровых финансовых технологий. Своевременная законо- дательная поддержка, повышение прозрачности сектора, поощрение экосистемного подхода, партнерства финансовых и нефинансовых организаций, как и укрепление цифровой финансовой инфраструктуры, способны позитивно повлиять на цифровую трансформацию сектора.

Одним из ключевых направлений развития деятельности региональных банков становится их участие в социально значимых государственных программах.

Так, один из крупнейших региональных банков Республики Татарстан – «Ак Барс» Банк, как банк федерального масштаба и как активный участник ключевых федеральных и региональных программ по государственной поддержке малого и среднего бизнеса, отделения которого представлены в 27 регионах, и входящий в топ-20 по активам и капиталу, в 2020 г. осуществлял активное участие в запущенных правительством и Банком России программах, направленных на поддержку населения в связи с разразившимся из-за пандемии кризисом. Кроме того, «Ак Барс» Банк совместно с АО «Корпорация “МСП”» реализует программу стимулирования кредитования субъектов малого бизнеса, а также он смог выйти на новый системно значимый уровень в сфере государственных заказов посредством выдачи онлайн-гарантий в рамках 44-ФЗ и 223-ФЗ [Михайлов, 2021].

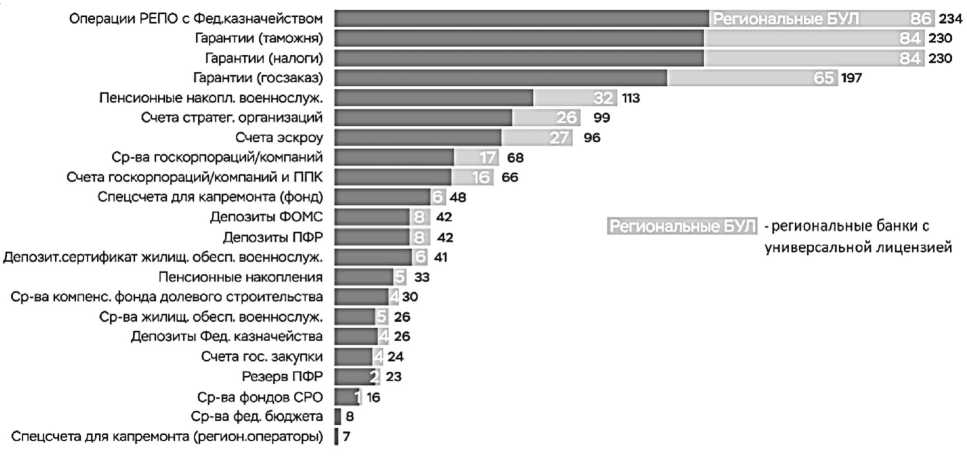

По данным Банка России, региональные банки составляют около трети участников государственных программ (см. рис. 3).

Одним из приоритетных направлений развития деятельности региональных банков является ипотека как социально значимый и менее рискованный вид кредитования клиентов. Ипотечные кредиты предоставляют 44 региональных банка. Кроме того, региональные банки активно осуществляют свою деятельность в сфере проектного финансирования строительства, привлекая средства и предоставляя кредиты застройщикам своего региона. Так, треть банков, работающих со счетами эскроу, являются региональными.

Однако в результате конкурентного давления со стороны крупных банков и небанковских организаций, ужесточения регулирования банковской деятельности, ухудшения доходности при падении процентных ставок, региональные банки должны использовать любые возможности сохранения и развития своей деятельности и конкурентных позиций на рынке банковских продуктов и услуг. Одной из таких перспективных возможностей является трансформация используемых прежде бизнес-моделей [Авис, 2017].

Финансово устойчивые региональные банки имеют возможность развивать диверсифицированную бизнес-модель, основанную на классическом кредитовании и развитии онлайн-обслу-живания в сочетании с принципами социальной ответственности.

Активно развивающиеся региональные банки стараются следовать мировым трендам в области ESG (Environmental, Social, Governance), когда банковская деятельность осуществляется в соответствии с лучшими практиками корпоративного управления для достижения благоприятного влияния на окружающую среду и общество. Применение принципа ESG означает также социальную ответственность и качественное развитие банковского облуживания клиентов, способствующее развитию региона.

Так, для разработки и реализации политики в сфере ESG в структуре банка «Ак Барс» Банк в 2020 г. создан «Зеленый комитет», в состав которого в полном составе входит топ-менеджмент банка. В 2021 г. банк планирует представить отчет в области своего устойчивого развития [Михайлов, 2021].

Крупнейший региональный банк ЮФО «Центр-инвест» также придерживается ESG-принципов устойчивого развития во всех сферах, включая обеспечение своей операционной деятельности. С 2005 г. «Центр-инвест» вложил более 19 млрд руб. в 23 тыс. энергоэффективных проектов клиентов в регионах своего присутствия, это позволило сократить выбросы CO2 в атмосферу на 224,7 тыс. т в год, что эквивалентно высадке 10 млн деревьев. Собственное энергопотребление банка на четверть составляют возобновляемые источники, получаемые с помощью солнечных панелей, расположенных на головном офисе. Банк «Центр-инвест» также выпустил «зеленые» облигации на сумму 550 млн руб. и расширил линейку своих депозитных продуктов за счет «зеленого» вклада, позволяющего клиентам получать рыночную доходность и решать глобальные цели устойчивого развития. В 2020 г. в конкурсе журнала Euromoney 2020 банк одержал победу в категории «Лучший банк Центральной и Восточной Европы в области корпоративной ответственности» [ESG-банкинг в банке «Центр-инвест» ... , 2021].

ESG-банкинг имеет преимущества в использовании более широкого спектра альтернатив, инструментов креативных действий для более быстрой адаптации к постоянным вызовам в условиях непрерывных кризисов, привлечения новых клиентов и инвесторов, освоения новых технологий, правил, рынков и продуктов на основе репутации об экологической, социальной и управленческой ответственности.

ESG-банкинг требует креативных действий для достижения социально значимых целей в условиях становления законодательства и нормативно-правовой базы для разрешения несоответствий законодательных, регуляторных и надзорных требований.

Рис. 3. Количество коммерческих банков, участвующих в реализации различных государственных программ Примечание. Составлено по: [Региональные банки ... , 2021].

Как правило, выделяют следующие факторы ESG-модели: экологические факторы (изменение климата, сохранение природных ресурсов, сокращение отходов и загрязнений, новые технологии поддержки окружающей среды), социальные факторы (человеческий капитал, ответственность за продукт, отношения с заинтересованными сторонами, социальная доступность питания, коммуникаций, финансирования, образования, медицинских услуг), управленческие факторы (корпоративное управление, корпоративное поведение, деловая этика). Используют и другие классификации ESG-факторов. При отборе факторов в бизнес-модель ESG учитывается прежде всего возможность получения их количественных показателей.

Соответственно, в числе специфических рисков использования ESG-банкинга оказываются экологические, социальные или управленческие риски, которые могут оказать значительное негативное воздействие на активы, финансовое положение и прибыль регионального банка, а также его репутацию.

Риски в области климата и окружающей среды подразделяются на физические и переходные. В свою очередь, физические риски включают: отдельные экстремальные погодные явления и их последствия (засухи, наводнения, грозы, град, лесные пожары, снежные лавины), долговременные изменения климата и окружающей среды (неустойчивые погодные условия, частота экстремальных погодных явлений, повышение уровня моря, глобальное потепление), косвенные последствия, вызванные изменениями климата (разрыв цепочек поставок, миграция и вооруженные конфликты). Что касается переходных рисков, то они связаны с изменением нормативнозаконодательной базы, цен, тарифов, налогообложения, регуляторных требований при переходе к низкоуглеродной экономике.

Риски в социальной и управленческой сферах охватывают события или явления, которые могут привести к негативным последствиям для состояния активов, финансов и доходов при изменении стандартов поведения и изменении законодательства. Репутационные риски банка – это негативные события как следствие ESG-рисков в результате их восприятия заинтересованными сторонами, а именно акционерами, инвесторами, клиентами, партнерами, сотрудниками, местными сообществами.

В отличие от других моделей банковского бизнеса (государственной, спекулятивной, устой- чивой, исламского банкинга) ESG-банкинг ориентирован на долгосрочную прибыль в реальном секторе экономики, на основе развития бизнеса клиентов и регионов присутствия, саморегулирования в управлении рисками.

ESG-банкинг выступает как самостоятельный выбор собственниками и менеджментом модели банковского бизнеса в условиях, когда декларируемые общественные ценности не получили законодательного и нормативно-правового оформления, достаточного для прямого учета в финансовых показателях. ESG-банкинг имеет преимущества в использовании более широкого спектра альтернатив, инструментов креативных действий для более быстрой адаптации к постоянным вызовам в условиях непрерывных кризисов, привлечения клиентов и инвесторов, освоения новых технологий, правил, рынков и продуктов на основе данных о репутации в сфере экологической, социальной и управленческой ответственности.

Несмотря на обострившуюся конкуренцию, механизмы которой претерпели значительные изменения, когда ценовые факторы борьбы за клиентов уступили место парадигме взаимоотношений потребителей с банками, традиционные коммерческие банки регионов должны активно налаживать сотрудничество с финтех-компания-ми, что позволит им получить ряд «экосистемных» преимуществ, включая быстрое, дешевое и таргетированное предоставление базовых финансовых продуктов, использование новых маркетинговых каналов для привлечения клиентов. Кроме того, региональные банки должны иметь доступ к данным о потребительском поведении потенциальных клиентов, что даст возможность создать персонализированные продукты и услуги, а также повысить финансовую инклюзивность за счет привлечения потребителей, ранее считавшихся слишком рискованными из-за отсутствия достаточной информации о них.

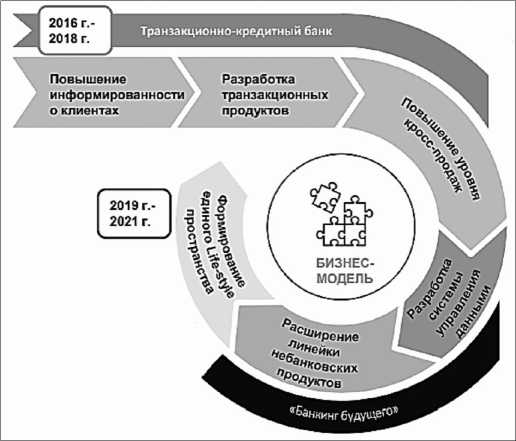

Кроме того, в условиях цифровой экономики региональные банки в качестве приоритетов стратегического развития бизнеса на ближайшую перспективу должны определять трансформацию из классического банка в финансовую технологическую корпорацию с акцентом на транзакционном бизнесе и кросс-продажах, как это делают крупные региональные банки федерального масштаба, в их числе «Ак Барс» Банк, который в рамках перехода к транзакционой бизнес-модели на основе сегментации текущей клиентской базы, увеличивает проникновение в текущую клиент- скую базу за счет совершенствования продуктовой линейки и модели продаж, повышает долю транзакционного дохода за счет пакетных предложений и услуг «ежедневного банкинга» и увеличивает объемы кросс-продаж (рис. 4).

Развитие региональных банков, предотвращение дальнейшего снижения их доли в совокупных активах и капитале, является важным направлением совершенствования банковской структуры России [Соколинская, Косырев, 2021: 83].

Главную роль в поддержке региональных банков в условиях цифровой трансформации их деятельности должен выполнять Банк России. По инициативе Центрального банка Российской Федерации в 2016 г. была создана ассоциация «ФинТех», целью деятельности которой стало содействие решению стратегических задач по разработке и внедрению новых технологических решений на российском финансовом рынке. В ассоциацию вошли уже более 30 участников, включая банки, страховые и ИТ-компании.

В условиях, когда подавляющее большинство региональных банков испытывает нехватку средств для цифровой трансформации бизнес-модели своей деятельности, выходом является создание и функционирование общенациональных платформ, предлагающих различные технологические сервисы для кредитных организаций. В числе основных элементов финансовой инфраструктуры, создаваемой Банком России, можно назвать единую систему идентификации и аутен- тификации (ЕСИА), в том числе с использованием единой биометрической системы (ЕБС), систему быстрых платежей (СБП), цифровой профиль (ЦП) физических и юридических лиц, финансовый маркетплейс, платформу на основе технологии распределенных реестров (блокчейн). Развитию цифровизации банковского сектора на фоне сокращения оборота наличных денег в условиях пандемии COVID-19 значительно способствует введенная в промышленную эксплуатацию в 2019 г. Банком России и национальной системой платежных карт система быстрых платежей.

В результате использование общенациональной финансовой инфраструктуры, созданной Банком России, региональные банки повышают свои конкурентные возможности в условиях развития цифровой экономики. В дальнейшем представляется целесообразными инициирование и реализация следующих мер со стороны Банка России: разработка и принятие нормативных актов, устанавливающих основы правового регулирования и стандарты государственной политики в цифровизации финансового сектора, а также внесение необходимых изменений в нормативноправовую базу касательно цифровых финансовых активов, упрощения процедур, связанных с сертификацией программных решений, с распределением ответственности и этикой использования персональных данных; создание регулятивной площадки Банка России для отработки условий и технологий цифровизации отрасли; поддержка

Рис. 4. Трансформация бизнес-модели ПАО «Ак Барс» Банк.

Примечание. Составлено по: [Ак Барс Банк: факторы ... , 2021].

создания консорциумов участников банковского рынка для разработки цифровых решений, стандартов и технологий; стимулирование спроса на технологии цифровизации через государственные закупки.

Заключение

В условиях цифровой экономики региональные банки имеют реальные возможности интеграции в современную цифровую модель развития банковской системы, однако на этапе трансформации своей деятельности банки принимают на себя значительные риски. Приоритетными рисками для кредитных организаций региона становятся риск недостаточности финансирования внедрения финансовых технологий и риск повышения банковской конкуренции. Определенную поддержку региональным банкам в управлении рисками цифровой трансформации в целом и риском увеличения банковской конкуренции в частности может оказать Банк России, создавая и развивая общенациональные платформы банковской инфраструктуры. Развитие региональных банков определяется, прежде всего реализуемой ими бизнес-моделью деятельности. В традиционном виде она в современных реалиях изменения факторов банковской конкуренции и спроса со стороны клиентов требует уточнения и совершенствования. Региональные банки федерального масштаба успешно внедряют в свою деятельность новые бизнес-модели, а также способы банковского обслуживания, в результате укрепляя свои позиции на российском банковском рынке.

Список литературы Развитие региональных коммерческих банков в условиях цифровой экономики: риски и возможности

- Авис О. У., 2017. Современные проблемы функционирования региональных банков: российский и зарубежный опыт их решения // Региональная экономика и управление. № 4 (52). URL: https://eeeregion.ru/article/5208/ (дата обращения: 10.07.2021).

- Ак Барс Банк: факторы инвестиционной привлекательности, 2021. URL: https://www.akbars.ru/storage/abbsite/_static/uploads/2021_3/upload_8c1ef1f41f2c94e4293a957cbe758755.pdf (дата обращения: 26.07.2021).

- Виноградова И., Ильина Н., 2021. Цифровые тиски: ЦБ предупредили о давлении экосистем на региональные банки // Сайт газеты «Известия». URL: https://iz.ru/1201976/ekaterina-vinogradova-nataliailina/tcifrovye-tiski-tcb-predupredili-o-davleniiekosistem-na-regionalnye-banki (дата обращения: 11.07.2021).

- Информация о кредитных организациях Волгоградской области, 2021 // Сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/banking_sector/credit/colist/?find=®=34&nsitype=1&status= (дата обращения: 23.07.2021).

- Лаврушин О. И., Васильев И. И., Ушанов А. Е., 2021. Модели и технологии банковской деятельности : учебник. М. : КНОРУС. 180 с.

- Леонов М. В., 2015. Региональные банки в банковской системе России // Пространственная экономика. № 2. С. 116–131.

- Михайлов Ю., 2021. Не бюджетом единым: за счет чего развиваются региональные банки. URL: https://trends.rbc.ru/trends/innovation/cmrm/60ab9c319a794702c55ee34e (дата обращения: 10.07.2021).

- О банке: общая информация, 2021 // Сайт банка НОКССБАНК. URL: https://www.nokss.ru/about/info/ (дата обращения: 10.07.2021).

- Региональные банки: вклад в кредитование, особенности бизнес-модели, 2021 // Сайт Центрального банка Российской Федерации. URL: https://cbr.ru/StaticHtml/File/41186/presentation_20210412.pdf (дата обращения: 10.07.2021).

- Сидоров М., 2020. Количество региональных банков стремительно сокращается // Сайт газеты «Ведомости». URL: https://www.vedomosti.ru/economics/articles/2020/08/20/837312-kolichestvobankov (дата обращения: 10.07.2021).

- Симаева Н. П., 2012. Развитие банковского сектора в Волгоградской области: институциональные и функциональные аспекты // Экономика развития региона: проблемы, поиски, перспективы. № 13. С. 375–379.

- Соколинская Н. Э., Косарев В. Е., 2021. Развитие банковского сектора России в условиях глобальной турбулентности : монография. М. : Русайнс. 188 с.

- Статистические показатели банковского сектора Российской Федерации, 2021 // Сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/collection/collection/file/35502/obs_226.xlsx (дата обращения: 23.07.2021).

- ESG-банкинг в банке «Центр-инвест»: сделано в России, 2021 // Сайт банка Центр-Инвест. URL: https://www.centrinvest.ru/ru/about/news/36692/ (дата обращения: 26.07.2021).