Развитие российского страхового рынка

Автор: Мгерян М.А., Мукибенова Э.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В статье рассматриваются основные направления развития страхового рынка в РФ. Проведен анализ нормативно-правовых документов, определяющих стратегии развития страхового рынка, из которых определены наиболее перспективные. Авторами предложены мероприятия в рамках стратегического развития рынка страхования РФ.

Страховой рынок, страхование, обязательное страхование, добровольное страхование, страховая услуга, задачи развития страховой деятельности

Короткий адрес: https://sciup.org/140268981

IDR: 140268981

Текст научной статьи Развитие российского страхового рынка

В последние года рынок страхования характеризуется кризисной ситуацией. Экономические потрясения оказывают влияние на страховую отрасль: став причиной замедления роста рынка. Участники ослабляют свои позиции в связи с ограниченностью ресурсов компаний и отсутствием возможности привлечения дополнительных капиталов.

Будущее страхования тесно связано с развитием экономики страны, и ожидание общих проблем переносится и на страховой рынок. На сегодня рынок страхования вошел в стадию стагнации вслед за экономикой: рынок еще продолжает страдать от затянувшегося экономического и финансового кризиса в стране. По итогам 2015 года реальный размер заработных плат снизился на 9,7%, инвестиции предприятий в основные фонды сократись на 5,8%, а продажи новых автомобилей в июле-сентябре упали на 25,3% по сравнению с аналогичным периодом прошлого года1. Снижение покупательной способности хозяйствующих субъектов незамедлительно дало отражение на развитии рынка страхования, сократив спрос со стороны страхователей.

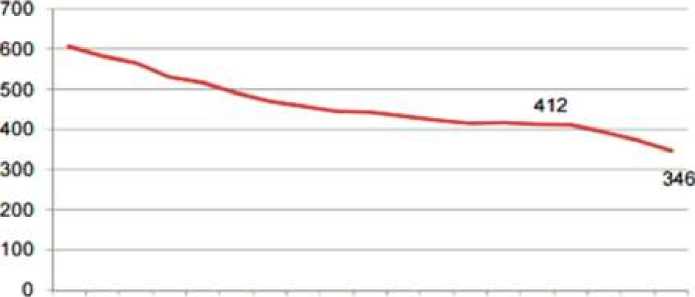

Последствием экономического кризиса также стало сокращение количества страховщиков: по итогам девяти месяцев 2015 года их численность сократилась с 412 до 346 единиц, что составило снижение на 16% (см. рисунок 1), а по отношению к 2007 году более чем на 40% (с 857 страховых организаций).

Число страховщиков, отчитавшихся по итогам периода

^«-•~*-CN<4<4C4r>r>r>n-*'*-*'rinv>m ооооооооооооооооооо CNCNOtCMCNCNC^etCNOtCNOICtOltNCtCMCMCN s к = 5 Ь i 8 t ^ s E I St =

Рисунок 1. Численность страховщиков на российском рынке

Источник: Росгосстрах: Основные итоги 3 квартала 2015 года:

[Электронный ресурс] URL: (дата обращения: 28.02.16)

Таким образом, рынок страхования РФ переживает трудности:

-

- снижение показателей (как со стороны страхователей, так и со стороны страховщиков);

-

- снижение спроса на страховые продукты, в частности наиболее сильно пострадало автострахование (ОСАГО, Каско), добровольное медицинское страхование (ДМС) и страхование от несчастных случаев;

-

- сокращение числа организаций, предоставляющих страховые

услуги.

В связи с наблюдающимися тенденциями Правительством РФ были разработаны сразу два документа, определяющих развитие страховой отрасли:

-

1. Государственная программа Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового

центра». Распоряжение Правительства Российской Федерации от 22.02.2013 №226-р;

-

2. Стратегия развития страховой деятельности в РФ до 2020 года. Распоряжение Правительства Российской Федерации от 22.07.2013 г. № 1293-р.

Согласно данным документам, выделяются следующие направления развития страхового рынка РФ:

-

-п овышение качества предоставления страховой услуги. Предоставление качественной страховой услуги зависит от точной оценки объектов подлежащих страхованию. В связи с этим возникает вопрос необходимости изменения законодательной базы по регулированию деятельности агентов;

-

-с тимулирование субъектов экономики к заключению договоров страхования. Повышение информированности о предоставляемых услугах позволит стимулировать граждан и хозяйствующих субъектов заключать договора страхования. Такой процесс означает законодательное закрепление обязанности страховщиков по разъяснению условий договоров, раскрытии информации деятельности;

-

-п овышение доступности страховых услуг. Помимо низкого уровня финансовой грамотности населения, на невысокую востребованность страхования влияет и низкий уровень доходов. Данную проблему предполагается решать за счет развития специальных услуг, ориентированных на потребителей с невысокими доходами.

На наш взгляд, необходимо добавить такое направление развития, как оптимизация расходов. Ухудшение прогнозов убыточности страховой отрасли заставляет задуматься об рационализации и сокращении расходных статей. В связи с этим предполагаем следует, планируя договоры с партнерами, использовать факторы риска, адаптированные к текущей ситуации на рынке, а также сокращать расходы за счет увеличения продаж полисов через Интернет, тем самым снизив издержки на их заключение.

Для достижения поставленных задач необходимо принять ряд мер в соответствии со Стратегией 2020. Так основными направлениями развития страхового рынка являются:

-

1) совершенствование регулирования обязательного страхования;

-

2) развитие добровольного страхования;

-

3) развитие инфраструктуры страхового рынка;

-

4) оптимизация системы управления рисками за счет бюджетных средств;

-

5) повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости;

-

6) защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования;

-

7) усиление роли российского страхового рынка на международном уровне.

В целях совершенствования регулирования обязательного страхования планируется переход к государственному установлению минимальных и максимальных страховых тарифов и унификация порядка определения размеров ущерба и страховых возмещений. Так, в рамках совершенствования различных видов обязательного страхования, таких как ОСАГО, ОМС, обязательное страхование гражданской ответственности владельца опасного объекта и др. предполагается совершенствование законодательства РФ. При этом, мы считаем дальнейшее развитие обязательного страхования должно быть направлено на стимулирование и добровольных видов страхования. В вопросе добровольного страхования хотим отметить, что развитию внедрение новых страховых продуктов и охват большего круга потенциальных страхователей поспособствует росту спроса на услуги в данной отрасли.

Повышение стабильности, надежности инфраструктуры рынка страхования предполагает реализацию определенного комплекса мер, через развития института страховых брокеров, агентов, регулирование актуарной деятельности законодательно, увеличение пользования системы рейтинга для страховых организаций, для отслеживания надежности и финансовой устойчивости, и повышение роли профессиональных объединений страховиков.

Направление развития инфраструктуры рынка заключается в снижении расходов бюджетной системы на организацию страхования. Согласно Стратегии-2020 «бессистемное введение обязательного страхования приводит к правовым коллизиям», поэтому планируется проведение анализа бюджетных расходов с проверкой эффективности и экономической целесообразности. Данное направление предполагает государственный контроль и надзор, который следует совершенствовать, за счет систематизации форм и методов его осуществления. Так внедрение оперативного мониторинга оценки финансовой устойчивости страховщиков, развитие и расширение иных форм страхового надзора направленно на повышение ответственности страховщика.

В направлении защиты страхователей принимаются меры по информированию граждан о страховщиках, условиях предоставляемых услугах с помощью сети Интернет, по раскрытию информации о сайтах субъектов страхового дела, формированию эффективного механизма досудебного урегулированию споров сторон, а недостаточный уровень страховой культуры повышать посредством разъяснительной работы с населением.

Усиление роли российского страхового рынка на международном уровне связано со вступлением России в ВТО, что обязало нас к определенным изменениям в страховом законодательстве, таких как:

-

- определение форм и порядка участия иностранных инвесторов в создании и управлении страховыми организациями и их филиалами;

-

- формирование подходов к осуществлению надзора и контроля за деятельностью иностранных страховщиков и их филиалов на территории РФ и трансграничными страховыми операциями.

Также в целях развития страхового рынка на международном уровне следует реализовывать меры по интеграционным процессам с Международной ассоциацией страховых надзоров.

Развитие страховой отрасли требует развития как со стороны потребителя и инвестора, в лице государства (бюджетных средств), так и со стороны представителя услуг. Повышение грамотности, за счет пропаганды и разъяснений условий страхования, рост контроля и эффективности использования средств, предложение новых инновационных идей по развитию продуктов по добровольному типу страхования- все это повысит спрос на услуги и рентабельность данной отрасли, увеличение преимуществ по сравнению с иными финансовыми институтами.

Список литературы Развитие российского страхового рынка

- Распоряжение Правительства РФ от 22.02.2013 №226-р: Государственная программа Российской Федерации «Развитие финансовых и страховых рынков, создание международного финансового центра». Доступ из справочно-правовой системы «КонсультантПлюс».

- Распоряжение Правительства РФ от 22.07.2013 №1293-р «Стратегия развития страховой деятельности в Российской Федерации до 2020 года». Доступ из справочно-правовой системы «КонсультантПлюс».

- Ломов С.И. Пути развития страхового рынка России // РИНХ- Экономические науки.- №3(124).-04.02.2015.

- Росгосстрах: Основные итоги 3 квартала 2015 года: [ Электронный ресурс] URL: http://www.rgs.ru/pr/csr/insurance/index.wbp (дата обращения: 28.02.16)