Развитие рынка ценных бумаг в России

Автор: Янгульбаева Л.Ш.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

Как известно, мировая экономика не может существовать без финансового рынка. Одной из важных составных частей экономики является фондовый рынок. Многие современные авторы рассматривают проблемы развития рынка ценных бумаг, так как именно благодаря ему многие компании свою рыночную стоимость; эмитенты получают дополнительные возможности для финансирования своих инновационных проектов и т.д.. Поэтому вопрос исследования рынка ценных бумаг всегда остается интересным и актуальным.

Рынок ценных бумаг, доллар, индексы, экономика, депозит

Короткий адрес: https://sciup.org/140246183

IDR: 140246183 | УДК: 339

Problems of securities market development in Russia

As you know, the world economy cannot exist without a financial market. One of the important components of the economy is the stock market. Many modern authors consider the problems of the securities market development, as it is thanks to it that many companies have their market value; issuers get additional opportunities to Finance their innovative projects, etc.. Therefore, the issue of securities market research always remains interesting and relevant.

Текст научной статьи Развитие рынка ценных бумаг в России

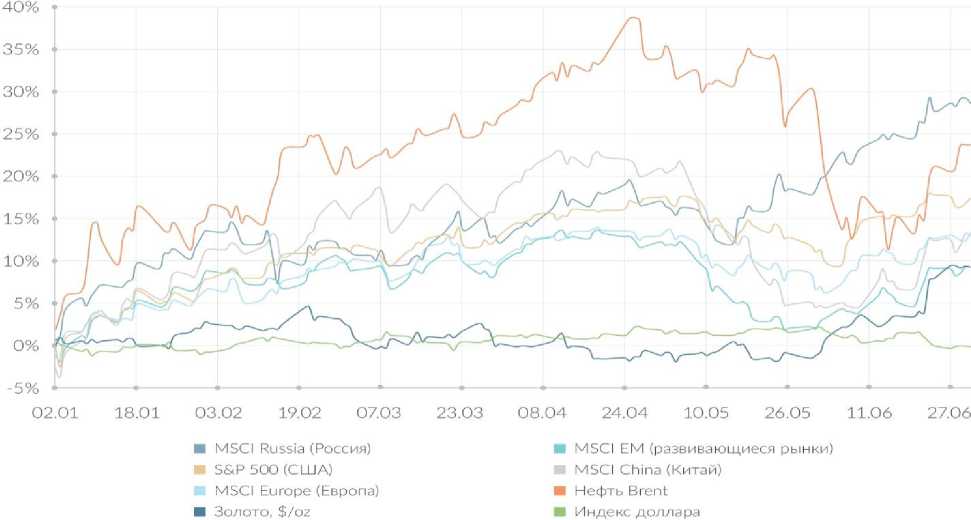

Анализ рынка ценных бумаг за первое полугодие 2019 года продемонстрировал стремительный рост. "За 6 месяцев показатель MSCI Russia продемонстрировал увеличение на 28%, обогнав фондовые индексы США и Европы, нефть, золото и USD. На фоне замедления темпов роста глобальной экономики, слабого доллара и потери интереса к американским казначейским облигациям инвесторы все больше обращают внимание на развивающиеся рынки, и российский – не исключение"1

По итогам полугодия рубль укрепился к доллару почти на 10% и стал самой сильной валютой развивающихся стран. Ожидается, что благоприятная внутренняя и внешняя конъюнктура будет способствовать подъему российского фондового рынка во II полугодии 2019 года.

Факторами роста рынка являются низкая фундаментальная оценка, высокая дивидендная доходность, продление сделки ОПЕК+.

Рисунок - Динамика основных мировых финансовых активов в I полугодии 2019 года

Несмотря на то, что мировая экономика постепенно входит в последнюю фазу делового цикла, признаками которой являются повышение вероятности рецессии и более мягкая денежно-кредитная политика ведущих Центробанков мира, инвесторы еще не утратили аппетит к риску. На фоне внутренних противоречий в Европе и переоцененности рынка США развивающиеся страны выглядят более привлекательными для инвестиций в 2019 году. Благодаря уникальному сочетанию высокой дивидендной доходности и низкой фундаментальной оценки российские фондовые индексы могут показать лучшую динамику по сравнению с индексами развитых и сопоставимых развивающихся стран.

Российский рынок остается одним из самых недооцененных в мире, несмотря на существенный рост финансовых показателей отечественных компаний в 2018 году. Фундаментальная оценка сопоставимых рынков (например, Аргентины, Бразилии, Тайваня, Таиланда, Южной Кореи) составляет 10х-15х по мультипликатору Р/Е, тогда как для России данный показатель находится в настоящий момент на уровне 5,5х. При этом ожидаемая дивидендная доходность рынка акций РФ по итогам 2019 года составит около 7% годовых. Подобную комбинацию высокой доходности и потенциала для роста акций не обеспечивает никакой другой рынок в мире.

С 2010 года совокупный коэффициент дивидендных выплат компаний, входящих в индекс МосБиржи, вырос почти в 4 раза с 10% до 40% чистой прибыли. Причем дальнейший потенциал к росту сохраняется благодаря тому, что текущие выплаты не превышают 100% свободного денежного потока (FCF). Кроме того, российские эмитенты за последние несколько лет существенно снизили уровень долга по показателю долг/EBITDA с 2,6 в 2013 году до 1,7 в 2018 году.

Рисунок 2- Дивидендная доходность мировых фондовых индексов на 30.04.19, %

Источник: Bloomberg, расчет QBF

На наш взгляд, необходимо рассмотреть отечественный рынок инвестиций с позиции покупки финансовых активов именно на фондовом рынке. Если ранее открытие депозита в банке считалось хорошим способом инвестирования, то в настоящий момент это совсем не актуально.

На отечественном фондовом рынке аналогом процентов по депозитам являются купонные выплаты держателям облигаций или дивиденды владельцам акций. Ставка как депозита, так и купона по облигациям зависит от ключевой ставки ЦБ РФ. А размер дивидендов определяется компаниями самостоятельно с учетом ограничений или минимальных требований в зависимости от их политики.

"Одна из первостепенных целей инвестиций – защита капитала от инфляции, чтобы как минимум не потерять денежные средства в результате роста цен. С этим банковский вклад справляется, и после коррекции номинальной ставки по депозитам на уровень инфляции инвестору остается еще около 3% реальной доходности. Однако денежные средства обесцениваются не только из-за инфляции, но и вследствие снижения курса национальной валюты"2.

02.01 18.01 03.02 19.02 07.03 23.03 08.04 24.04 10.05 26.05 11.06 27.06

■ MSCI Russia (Россия) ■ MSCI EM (развивающиеся рынки)

MSCI Europe (Европа) ■ Нефть Brent

■ Золото, $/oz ■ Индекс доллара

Рисунок - Средняя ставка по депозитам в рублях для физических лиц на срок более 1 года, %

Источник: Bloomberg, ЦБ РФ, расчет QBF

По мере ослабления рубля к евро и доллару его покупательская способность падает. Это проявляется, в частности, в удорожании импортных товаров, автомобилей, недвижимости. От такой «потери» банковский вклад не может защитить капитал инвестора. Однако ослабление рубля в определенной степени положительно сказывается на динамике российских фондовых индексов, поскольку российская экономика является экспортоориентированной и более половины эмитентов, чьи акции торгуются на российском рынке, отправляют свою продукцию на экспорт.

В результате анализа, автор может предположить, что в долгосрочной перспективе в результате инфляции и ослабления рубля обесценение денежных средств будет весьма существенным. Фондовый рынок нашей страны предоставляет большое количество возможностей для инвестиций, а сложившаяся на данный момент благоприятная конъюнктура еще больше способствует росту активов.

Скорее всего, во II полугодии рост российского рынка продолжится благодаря фундаментальным факторам, высокой дивидендной доходности, росту финансовых показателей компаний, продлению сделки ОПЕК+ по ограничению добычи нефти, послабление санкций и.т.д.

Список литературы Развитие рынка ценных бумаг в России

- Лапшина К. Российский фондовый рынок: итоги полугодия URL: https://qbfin.ru/analytics/reviews/rossiyskiy-fondovyy-rynok-itogi-polugodiya/ (дата обращения: 05.11.2019).

- Сайбель Н.Ю., Ковальчук А.В. Фондовый рынок России: проблемы и перспективы развития // Финансы и кредит. 2018. №3 (771). URL: https://cyberleninka.ru/article/n/fondovyy-rynok-rossii-problemy-i-perspektivy-razvitiya (дата обращения: 08.11.2019).