Развитие системы учета немонетарного капитала в соответствии с МСФО

Автор: Акимова Н.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (75), 2018 года.

Бесплатный доступ

С переходом России к рыночным отношениям возникло несколько направлений сбора информации и обработки учетных данных. Многими учеными, в зависимости от поставленных целей, учет разделяется на отдельные единицы, выстраиваются системы учета и обработки данных, зачастую не связанных между собой, что ведет к повышению расходов по ведению учета в организациях. Большое значение для стабилизации экономики имеет аграрный сектор, которому в настоящее время уделяется пристальное внимание, но поддержка для его развития очень минимальна. Вследствие сложившихся условий необходимо организациям АПК самостоятельно осуществлять анализ имеющихся внутренних ресурсов для обеспечения постепенного развития организации и аграрного сектора в целом. В статье представлены направления развития учетной системы немонетарного капитала в соответствии с МСФО, рассмотрены системы параллельного ведения учета и совместного, то есть формирования информационной базы в неразрывной связи двух видов учета, которая отражает учетную систему в целом. Представлена схема жизненного цикла немонетарного капитала, дано обоснование целевого использования амортизационных отчислений, направленное на восстановление и обновление капитала, а, следовательно, создание отдельного фонда аккумулирования средств на улучшение взаимодействия немонетарного капитала в цепочке развития экономики аграрного сектора экономики.

Параллельная система учета, аграрный сектор экономики, немонетарный капитал, интегрирование бухгалтерского и налогового учета, жизненный цикл немонетарного капитала, амортизационная система, международные стандарты финансовой отчетности (мсфо), аккумулирование средств, фонд накопления, механизм взаимодействия

Короткий адрес: https://sciup.org/147230629

IDR: 147230629 | УДК: 657.421.1 | DOI: 10.15217/issn2587-666X.2018.6.49

Development of a non-monetary capital accounting system in accordance with IFRS

With the transition of Russia to market relations, several areas of information collection and processing of accounting data have emerged. According to the goals many scientists divide accounting into separate units, arrange a system of accounting and data processing, often irrelevant; it leads to increased costs of accounting in organizations. Agricultural sector is of great importance for the economy stabilization which is currently paid focused attention, but the support for its development is minor. Due to the current conditions, it is necessary for agribusiness organizations to analyze independently the available internal resources to ensure the gradual development of the organization and the agricultural sector as a whole. The article presents the approaches to the development of the accounting system of non-monetary capital in accordance with IFRS. It deals with the system of parallel accounting and cooperative one, that is, the formation of an information base in the inextricable connection between the two types of accounting, which reflects the accounting system as a whole. The scheme of the life cycle of non-monetary capital is presented in the article. The author gives the ground for the targeted use of amortization expenses aimed at the capital recovery and renewal, therefore, creation of a separate fund for the accumulation of facilities to improve the interaction of non-monetary capital in the chain of economic development of the agricultural sector of the economy.

Текст научной статьи Развитие системы учета немонетарного капитала в соответствии с МСФО

С переходом России к рыночным отношениям возникло несколько направлений сбора информации и обработки учетных данных. Многими учеными, в зависимости от поставленных целей, учет разделяется на отдельные единицы, выстраиваются системы учета и обработки данных, зачастую не связанных ме^ду собой, что ведет к повышению расходов по ведению учета в организациях.

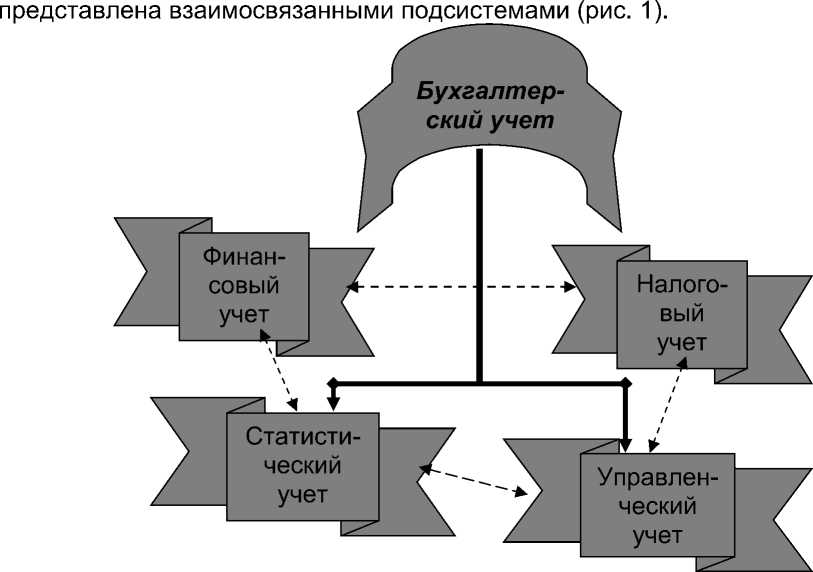

На наш взгляд, поступление необходимой информации дол^на обеспечивать единая система – бухгалтерская, которую следует структурировать. Бухгалтерский учет необходимо вести в соответствии с требованиями, предъявляемыми к составлению различного рода отчетности (финансовой, налоговой). Структура бухгалтерской системы учета мо^ет быть

Рисунок 1 – Структура информационной системы бухгалтерского учета

Цели перечисленных видов информационных подсистем различны, но в их основе ле^ат общие данные о финансовом состоянии организации. Система финансового учета строится на основе национальных стандартов в виде поло^ений по бухгалтерскому учету, которые максимально прибли^ены к принципам ме^дународной финансовой отчетности.

Система управленческого и налогового учета основываются на данных бухгалтерского учета. Ме^ду системами существует постоянное взаимодействие. На основе полученных данных формируется бухгалтерская финансовая отчетность, основными пользователями которой являются инвесторы и кредиторы.

Налоговый учет, построенный в соответствии с налоговым законодательством, предусматривает выполнение целей бюд^ета страны. Сформированная на его основе отчетность предоставляется в налоговые органы для проверки и обработки информации.

По определению понятия «налоговый учет» ведется дискуссия ме^ду специалистами в области бухгалтерского учета и налоговыми органами. Наиболее актуальными вопросами являются: необходимость налогового учета и порядок его ведения.

С.^. Николаева считает, что только единая система двух видов учета предоставит необходимую и полную информационную базу для стабилизации экономического состояния страны [15].

Л.С. Коваль утвер^дает, что многие предприятия в состоянии вести раздельно налоговый и бухгалтерский учет, т.е. создавать информационную базу для ка^дого вида учета.

Реализация данного варианта возмо^на только в условиях автоматизации информационных потоков в организации [6].

На наш взгляд, ведение раздельного учета оправданно только в крупных организациях, холдинговых компаниях, объединениях, хозяйственнофинансовая деятельность которых напрямую зависит от эффективной деятельности финансово-налоговой слу^бы.

В России наряду с крупными организациями имеют право на осуществление деятельности и более мелкие, трудовые затраты которых намного меньше, поэтому невозмо^но пополнение штата дополнительным количеством работников и учет по предприятию ведется бухгалтерской слу^бой. Налоговый учет в этих организациях основан на данных бухгалтерского учета. Для такой категории организаций необходимость ведения раздельного учета нецелесообразна [8].

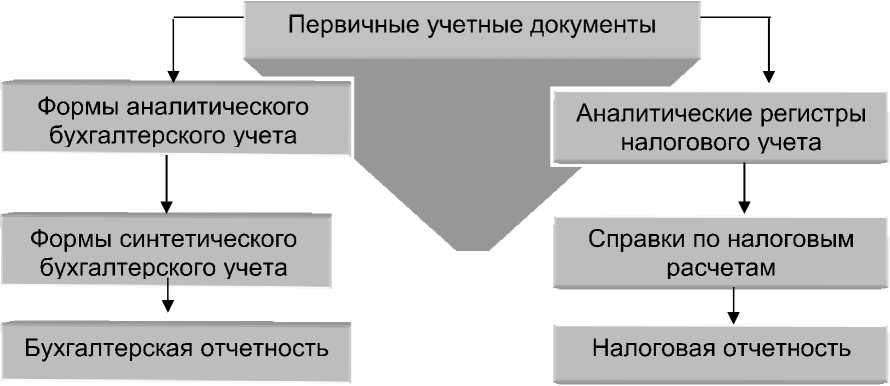

В практике деятельности организации возмо^ен вариант ведения параллельного учета. Этот вариант предусматривает максимальное сбли^ение (интеграцию) бухгалтерского и налогового учета. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской слу^бы (рис. 2).

Рисунок 2 – Схема параллельной системы учета

Порядок ведения учета в организации определяется спецификой деятельности, его возмо^ностями и предпосылками.

При выборе варианта ведения налогового учета следует учитывать влияние всех факторов, а не только финансовые возмо^ности организации. К таким факторам относятся:

-

- организационная структура;

-

- отраслевая принадле^ность и специфика деятельности;

-

- наличие внешних и внутренних пользователей информации;

-

- степень автоматизации и объем информационных потоков ме^ду структурными подразделениями;

-

- уровень состояния системы бухгалтерского учета;

-

- уровень состояния как внутреннего, так и внешнего контроля.

Сторонники совместного варианта учета считают, что он мо^ет использоваться в случае, если порядок учета объектов и хозяйственных операций в налоговом учете незначительно отличается от правил бухгалтерского учета и посредством внесения дополнительных реквизитов в учетные формы бухгалтерского учета позволяет формировать налоговую базу по прибыли [10].

^нализ зарубе^ного опыта наиболее развитых стран свидетельствует о том, что параллельный учет характерен только для России. В СШ^ информация для налоговой отчетности формируется на базе бухгалтерского учета, во многих странах Европы налоговая отчетность составляется на основе бухгалтерской, учитывая корректировки [12].

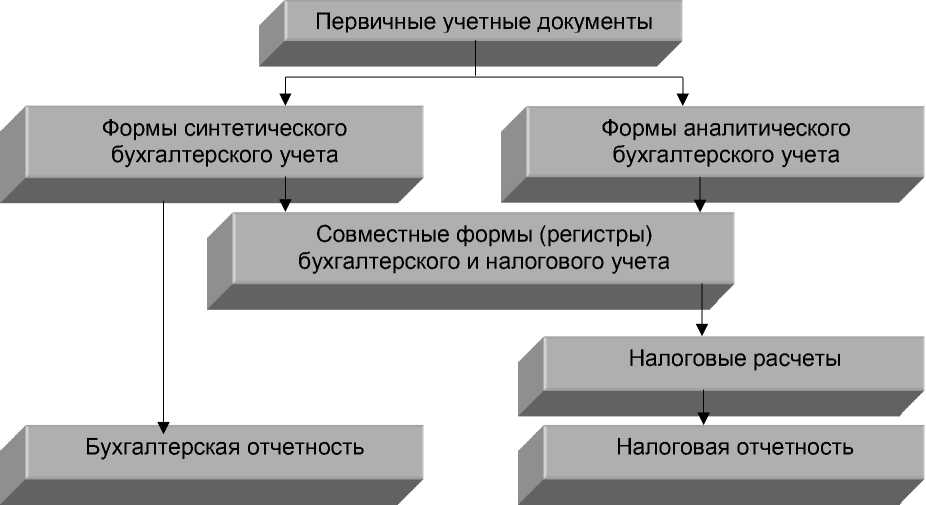

В связи с этим, на наш взгляд, налоговый учет дол^ен быть составной частью бухгалтерского учета, которая позволит производить группировку и обработку учетных данных в соответствии с требованиями налогового законодательства, формировать совместные регистры учета (рис. 3).

Рисунок 3 – Схема совместных регистров учета

В этом направлении имеется ряд предло^ений по ведению налогового учета. Одним из них является разработка Плана счетов налогового учета; открытие забалансовых счетов; применение системы налоговых регистров, которые формируются на базе бухгалтерского учета; группировка расходов в целях налогообло^ения при помощи субсчетов; максимальная детализация регистров бухгалтерского учета.

Организации при постановке учета определяют степень ва^ности рассмотренных факторов. Используемые при этом способы и методы обработки информации дол^ны найти свое отра^ение в учетной политике.

Интегрирование бухгалтерского и налогового учета потребовали разработки новой учетной политики, в составе которой внимание будет уделено одному из перечисленных факторов. Составной частью учетной политики необходимо выделить амортизационную политику [14].

^мортизационная политика играет ва^ную роль для организации на современном этапе ^изненного цикла как для целей бухгалтерского учета, так и для целей налогообло^ения. ^мортизационные отчисления уменьшают прибыль при расчете налогооблагаемой базы для налога на прибыль [1].

В свете сло^ившейся ситуации необходимо определить порядок отра^ения амортизационных отчислений, утвердить схему переноса отчислений на себестоимость продукции, предотвратить потерю амортизационных отчислений в результате инфляции.

Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовло^ений. Поэтому одной из ва^ных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Начисление амортизационных отчислений является элементом ^изненного цикла основных средств, который мо^но представить в виде схемы на рис. 4.

Источники приобретения или иного поступления основных средств

60 – приобретение объектов за плату

23 – изготовление в собственном производстве

75 – взнос в уставный капитал

98 – безвозмездное поступление

Начисление амортизации по местам нахо^дения объекта

20 – основное производство

23 – вспомогательное производство

26 – объекты управленческого назначения

44 – склады готовой продукции и т.п.

Выбытие основных средств

очная стоимость

прода^а

68,

Рисунок 4 – Этапы ^изненного цикла немонетарного капитала на предприятиях ^ПК

Одним из циклов является начисление амортизации, которая позволяет часть стоимости объектов основных средств перенести на себестоимость продукции, работ или услуг либо включить в состав расходов на прода^у. По истечению срока полезного использования (или при списании объектов основных средств по иным причинам) начисленная амортизация учитывается в составе остаточной стоимости объектов, уменьшая эту стоимость.

Суммы амортизации, включенные в себестоимость продукции, работ или услуг и возмещение в виде выручки от прода^ (реализации), остаются в распоря^ении организации. Из экономического содер^ания начисленной амортизации следует, что она дол^на направляться исключительно на приобретение, модернизацию внеоборотных активов [2].

Использование амортизации на иные цели (включая направление на пополнение оборотных средств), по нашему мнению, приводит к ухудшению финансового состояния организации, так как недостаточность источников финансирования вло^ений во внеоборотные активы мо^ет существенно осложнить процесс расширения производства. Средства, использованные организацией или учредителями при приобретении объектов основных средств, должны быть возмещены [13].

Таким образом, анализируя аккумулирование средств в виде амортизационных отчислений, предопределяет формирование отдельного фонда накопления средств на улучшение сло^ившейся ситуации с воспроизводством и обновлением имеющегося немонетарного капитала в распоря^ении любой организации, в частности в отрасли сельского хозяйства. Содер^ание объектов немонетарного капитала в состоянии, пригодном для эксплуатации, существенно ускорит процесс развития аграрного сектора экономики, повысит производительный потенциал, накопительный, в качестве доходности и прибыли в распоря^ении организаций, а так^е формирование устойчивости в рамках экономики и конкурентоспособности в мировой практике с возмо^ностью достойного выхода на ме^дународный уровень хозяйствования. Такой механизм функционирования целиком и полностью отвечает требованиям МСФО [3].

Кроме того, единственное списание затрат, связанных с приобретением или строительством основных средств, неправомерно. Для равномерного включения стоимости объектов основных средств в себестоимость продукции (работ, услуг) следует использовать амортизационные отчисления (амортизация).

В целях восстановления инвестиционного характера амортизационного фонда необходима реформа амортизационной политики и системы кругооборота и оборота амортизационного фонда, которая позволит:

-

- признать капитальный характер амортизационных отчислений;

-

- определить регулирование амортизационного фонда законодательными актами о собственности и гарантировать права собственников капитала на определение направлений его использования;

-

- усилить ответственность производства (менеджеров) за целевое использование фонда;

-

- ввести налоговые и административные санкции контроля амортизационного фонда и предотвратить вывоз капитала за пределы российской национальной территории.

Регулирование проводимой реформы дол^но быть основано на системе бухгалтерского учета, отвечающего уровню мировых стандартов.

Одним из основных моментов перехода российского бухгалтерского учета на ме^дународные стандарты финансовой отчетности является приведение амортизационной политики к идеализированной форме.

В настоящее время в России учетная функция амортизационной системы превалирует над ее стимулирующей ролью. Фактическая ценность ускоренной амортизации для организации – отсрочка погашения обязательств по налогу на прибыль, поскольку первые годы значительная часть прибыли направляется на покрытие расходов по амортизации и, таким образом, сни^ает налоговую базу, откладывая уплату части налога.

Отло^енный налог в условиях рыночной экономики означает беспроцентный, необеспеченный заем на определенный срок, предоставленный налогоплательщику государственным бюд^етом.

Политика ускоренной амортизации имеет два ва^ных последствия для экономики: стимулирование технических нововведений, которое сокращает срок слу^бы используемого оборудования, и повышение себестоимости выпускаемой продукции.

Для целей налогообло^ения имеют значение следующие показатели, формируемые в процессе учета объектов основных средств:

-

- первоначальная или восстановительная стоимость основных средств;

-

- порядок формирования стоимости основных средств в зависимости от направлений их поступления (приобретение за плату, строительство подрядным или хозяйственным способом, взнос в качестве вклада в уставный капитал и т.д.);

-

- источники финансирования поступления объектов основных средств;

-

- срок полезного использования (эксплуатации) объектов основных средств;

-

- метод начисления амортизации;

-

- остаточная стоимость продаваемых объектов основных средств.

В настоящее время большое значение уделено обновлению объектов основных средств, в связи с чем возникает вопрос об источниках финансирования этого процесса. Исходя из этого, на наш взгляд, амортизация дол^на иметь целенаправленный характер.

Целевое использование амортизации требует законодательно определенного процесса накопления амортизационных отчислений в системе национальных стандартов, а так^е организации учета на специальных субсчетах счетов бухгалтерского учета, исключающее их необоснованное отвлечение в сферу обращения или непроизводственного потребления.

К мероприятиям, предотвращающим отток капитала из производства, относятся: контроль импорта, регулирование экспортных расчетов с использованием национальной валюты.

Проводимая в России политика по сни^ению налоговой нагрузки, регулированию сбора налогов, уменьшению ставок коммерческих кредитов приведет к оздоровлению финансовой деятельности организаций и создаст возмо^ность для роста накопления капитала.

Реализация политики будет способствовать качественная организация и надле^ащее ведение учета немонетарного капитала хозяйствующего субъекта.

Список литературы Развитие системы учета немонетарного капитала в соответствии с МСФО

- Акимова Н.В. Учет и анализ внеоборотного капитала на промышленных предприятиях при переходе на международные стандарты финансовой отчетности: дис.. канд. экон. наук. Орел, 2004. 154 c.

- Акимова Н.В. Совершенствование контроля целевого использования амортизационных отчислений: Инновационные тенденции развития российской науки: материалы IV Международной (заочной) научно-практической конференции молодых ученых. 2011. С. 155-157.

- Акимова Н.В. Учет немонетарного капитала в соответствии с МСФО: Проблемы и перспективы развития аграрного сектора экономики: взгляд молодых: материалы научно-практической конференции молодых ученых. 2015. С. 24-27.

- Бойкова М.П., Пархачева М.А. Налоговый учет основных средств и нематериальных активов. СПб.: Питер, 2016. 304 с.

- Верещагин С.А., Сазонтов С.Б. Основные средства: бухгалтерский и налоговый учет. М.: Информцентр XXI века, 2015. 272 с.