Развитие системы управления временно свободными остатками бюджетных средств

Автор: Боженова А.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2025 года.

Бесплатный доступ

В статье рассматривается процесс становление существующей модели управления бюджетной ликвидностью в Российской Федерации посредством проведения ретроспективного анализа российской практики. Исследован процесс консолидации средств на едином казначейском счете, которая необходима для того, чтобы оценить, в каких объёмах и в какие сроки должны расходоваться деньги на текущие и будущие нужды, что позволяет определить сумму избыточной ликвидности, которую Казначейство России может использовать для активных операций. Представлена хронология внедрения финансовых инструментов, применяемых Федеральным казначейством в рамках управления временно свободными остатками бюджетных средств, начиная с 2008 года. Установлена зависимость между развитием перечня используемых финансовых механизмов и сложившейся макроэкономической ситуацией. В результате сделаны выводы о повышении эффективности деятельности Казначейства России по управлению бюджетной ликвидностью.

Временно свободные остатки, единый казначейский счет, ЕКС, ЕСФБ, бюджетная ликвидность, Федеральное казначейство, финансовые инструменты

Короткий адрес: https://sciup.org/142245737

IDR: 142245737 | УДК: 336.13

Development of a system for managing temporary free reserves of budget funds

В статье рассматривается процесс становление существующей модели управления бюджетной ликвидностью в Российской Федерации посредством проведения ретроспективного анализа российской практики. Исследован процесс консолидации средств на едином казначейском счете, которая необходима для того, чтобы оценить, в каких объёмах и в какие сроки должны расходоваться деньги на текущие и будущие нужды, что позволяет определить сумму избыточной ликвидности, которую Казначейство России может использовать для активных операций. Представлена хронология внедрения финансовых инструментов, применяемых Федеральным казначейством в рамках управления временно свободными остатками бюджетных средств, начиная с 2008 года. Установлена зависимость между развитием перечня используемых финансовых механизмов и сложившейся макроэкономической ситуацией. В результате сделаны выводы о повышении эффективности деятельности Казначейства России по управлению бюджетной ликвидностью.

Текст научной статьи Развитие системы управления временно свободными остатками бюджетных средств

На протяжении двадцати лет Федеральное казначейство внедряло и совершенствовало процесс управления временно свободными денежными средствами, сначала единого счета федерального бюджета (далее - ЕСФБ), а впоследствии также и единого казначейского счета (далее - ЕКС). Оптимизация механизма управления бюджетной ликвидностью приобретает стратегическое значение в условиях волатильности нефтяных цен и роста социальных обязательств, кроме того выступает одним из элементов финансовой стабильности государства, позволяя минимизировать кассовые разрывы и обеспечить дополнительные доходы бюджетов бюджетной системы Российской Фе- дерации. За прошедшее время Казначейство России достигло существенных успехов как в части аккумулирования финансовых ресурсов на едином счете, так и в части внедрения и расширения линейки применяемых финансовых механизмов.

Цель исследования - провести ретроспективный анализ формирования и развития в Российской Федерации механизма управления временно свободными остатками бюджетных средств.

Материал и методы исследования

В процессе исследования применялись следующие методы: сбор информации, анализ нормативно-правовых документов, систематизация информации, ретроспективные анализ, изучение и обобщение практического опыта использования инструментов управления временно свободными остатками бюджетных средств. В качестве основных источников информации выступили научные труды российских исследователей, информация и данные, опубликованные на официальном сайте Федерального казначейства.

Результаты исследования и их обсуждение

Зарождаться используемая сегодня Федеральным казначейством модель управления бюджетной ликвидностью начала в 2000-х гг. Особую роль сыграла «Концепция функционирования единого счета федерального казначейства по учету доходов и средств федерального бюджета» [1], итогом реализации которой стало внедрение в работу казначейства единого счета федерального бюджета, увеличение скорости доступа к информации об объемах поступлений в бюджет, возникновение возможности кассового планирования. Но несмотря на значительные результаты, оставались вопросы, требующие решения: многочисленность счетов, открытых Федерального казначейству и его территориальным органам в Банке России (порядка 50 тыс. счетов), необходимость развития платежных технологий.

Для этого в 2013 году принимается Концепция реформирования системы бюджетных платежей на период до 2017 года [2], предусматривающая построение единого банковского счета Казначейства России. На протяжении последующих годов решалась задача по обеспечению притока ликвидности на единый казначейский счет. Так, в 2015 году через внедрение механизма казначейского сопровождения, было предусмотрено открытие в территориальных органах Федерального казначейства лицевых счетов юридических лиц для перечисления на них целевых средств, подлежащих казначейскому сопровождению: авансы по отдельным государственным контрактам, субсидии на цели капитальных вложений и др. [3].

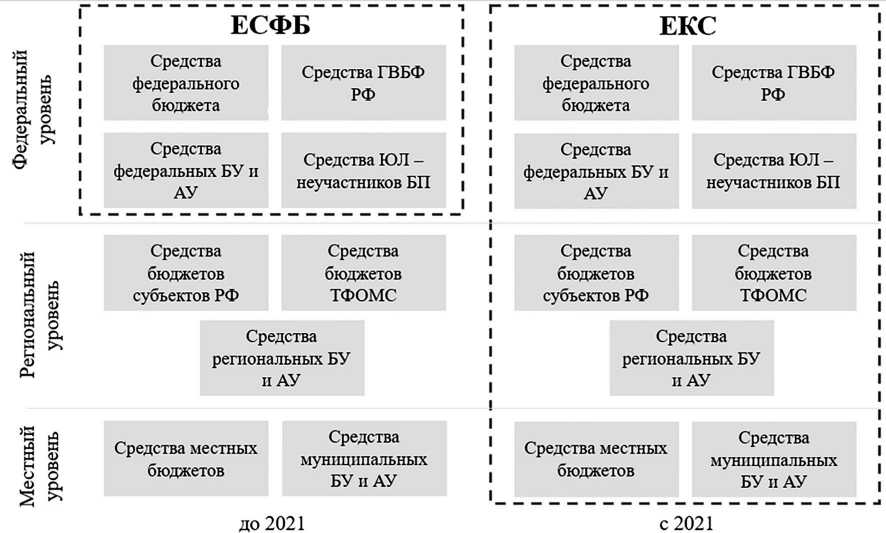

Новый этап развития управления бюджетной ликвидностью связан с принятием в декабре 2019 года Федерального закона № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», заложившего основы организации и функционирования системы казначейских платежей (далее – СКП), включающей переход к «большому» ЕКС, аккумулирующему всю совокупность финансовых ресурсов бюджетной системы Российской Федерации (рис. 1).

Рис. 1. Переход к СКП

Источник: составлено автором на основе [4, 5]

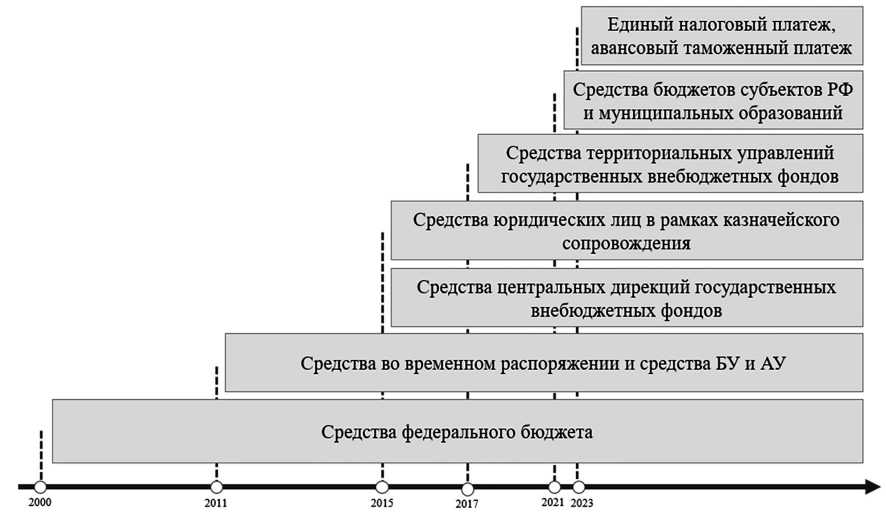

Рис. 2. Ретроспектива консолидации средств на ЕКС Источник: составлено автором на основе [4, 5]

Начиная с 2021 года в Российской Федерации действует технология ЕКС, которая охватывает счета не одного бюджета, а всего сектора государственного управления, речь идет не только об операциях по исполнению бюджетов всех уровней, но и об операциях бюджетных и автономных учреждений, а также получателей средств из бюджетов. Кроме того, особенностью ЕКС и пула ликвидности в России является охват помимо рублевых операций и части операций в иностранной валюте. Процесс консолидации средств на ЕКС в хронологической последовательности представлен на рис. 2.

Управление ликвидностью включает также прогнозирование потока денежных средств, определение буфера ликвидности, размещение остатков средств на ЕКС и привлечение средств для его пополнения. Основной целью всегда остается обеспечение своевременности, бесперебойности исполнения бюджетных обязательств при условии экономичности, эффективности и снижения риска. В конкретный момент времени состояние ЕКС, его платежеспособности может быть охарактеризовано с точки зрения недостаточности или условной избыточности денежных средств для покрытия обязательств.

Возможность прогнозирования остатка средств и оценки состояние единого счета бюджета на предмет сопоставимости денеж- ных средств и обязательств появляется благодаря кассовому планированию исполнения бюджетов, заключающемуся в мониторинге и моделировании движения кассовых потоков денежных средств во временном периоде. Результатом данного процесса является кассовый план исполнения бюджета [6]. Точность прогнозирования позволяет определить целевой минимальный остаток на счете, который обеспечивает, с одной стороны, своевременное и полное исполнение бюджетных обязательств (буфер ликвидности), а с другой стороны, тот объем средств, который можно разместить на финансовом рынке. Особенности функционирования ЕКС в Российской Федерации с 2021 г. предопределили необходимость прогнозирования движения денежных средств как на единых счетах бюджетов, так и на ЕКС [7].

Активные операции по управлению бюджетной ликвидностью осуществляются Федеральным казначейством начиная с 2008 года. Переломной точкой стал кризис 2008 года, вызвавший острую нехватку ликвидности в банковском секторе. Коммерческие банки столкнулись с серьёзной потребностью в дополнительной ликвидности. С одной стороны, есть три сектора экономики: государственный, реальный и сектор домашних хозяйств. С другой стороны, есть масса денег, которая перемещается между этими тремя секторами. Была выдвинута идея: предложить кредитным организациям невостребованные в данный момент средства государственного сектора в виде депозитов [8].

Такой механизм размещения нередко называют бюджетными депозитами. Доходность на тот момент не была главным стимулом: дополнительный доход федерального бюджета составил порядка 16,2 млрд руб. Основная задача заключалась в предоставлении дополнительного инструмента ликвидности и сбалансировании денежной системы, чтобы помочь банковскому сектору преодолеть критическую фазу финансового кризиса. Для федерального уровня такой механизм использовался впервые, на региональном же уровне возможностью размещения временно свободных средств бюджета на депозитах, предоставленной им ст. 236 Бюджетного кодекса, пользовались достаточно активно, в особенности крупные субъекты.

В ноябре 2008 года механизм бюджетных депозитов был приостановлен в связи с предоставлением со стороны Банка России альтернативного механизма кредитования кредитных организаций – беззалоговые аукционы. Практика размещения бюджетных средств на банковские депозиты была возобновлена в апреле 2009 года, но теперь уже с целью привлечения дополнительных доходов для покрытия дефицита бюджета.

На протяжении довольно долгового времени портфель инструментов ограничивался только размещением средств на банковских депозитах, ставшим одним из ключевых инструментов антикризисной политики Правительства РФ. Начиная с января 2014 года в практику внедряется новый механизм управления остатками средств на ЕСФБ, так называемый «социальный» инструмент управления бюджетной ликвидностью – бюджетные кредиты на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (далее – бюджетные кредиты). А начиная с апреля 2015 года бюджетные кредиты стали также предоставляться муниципальным образованиям. Внедрение такого механизм, во-первых, преследовало целью снижение долговой нагрузки публично-правовых образований через замещение «дорогостоящих» кредитов, выдаваемых кредитными организациями, на «дешевые» бюджетные кредиты, во-вторых, решение проблем с кассовыми разрывами этих бюджетов.

В ноябре-декабре 2014 года в целях сглаживания колебаний рубля и решений вопросов потребности финансового рынка в дополнительной валютной ликвидности был запущен механизм валютных депозитов. Учитывая, что Федеральное казначейство ведет также и валютные счета федерального бюджета, то появление инструмента депозитных операций в иностранной валюте является закономерным развитием кэш-менеджмента в государственном секторе. Помимо этого, был внедрен еще один новый инструмент управления остатками средств, заключающийся в покупке и продаже иностранной валюты для пополнения суверенных фондов за счёт дополнительных нефтегазовых доходов с целью нивелирования колебаний динамики потоков бюджетных средств.

А инструмент «бюджетных депозитов» начиная с 2014 года ко всему прочему становится также механизмом точечной поддержки крупных государственных банков Российской Федерации в отношении которых были введены санкции, в частности в 2014 году по отдельным решениям Минфина России на банковских депозитах ОАО «Банк ВТБ» и ОАО «Сбербанк России» было размещено 170 млрд рублей средств федерального бюджета [4].

Учитывая что, в рамках применения депозитных операций к кредитным организациям предъявлялись высокие требования, которым соответствовал только узкий круг таких организаций, было принято решение, внедрить новый инструмент, который будет доступен для более широкого круга институтов финансового рынка, и при этом будет менее рискованным. Им стал залоговый инструмент - покупка (продажа) ценных бумаг по договорам РЕПО. Первые операции в режиме «overnight» проведены в январе 2015 года. Постепенно механизм сделок РЕПО развивается: расширяется список ценных бумаг, совершенствуется система учета операций РЕПО. В 2018 году было предусмотрено применение различных процентных ставок (фиксированной и плавающей).

В декабре 2018 года Федеральным казначейством на организованных торгах ПАО Московская Биржа были заключены первые сделки «валютный своп», реализованные по поручению Министра финансов Российской Федерации. Валютный своп выступает в качестве условного аналога сделки РЕПО, отличительной особенностью является то, что залогом в данном случае выступает одна из резервных валют.

Начиная с 2019 года бюджетные кредиты стали предоставляться и государственным внебюджетным фондам, отличительной особенностью которых стала нулевая процентная ставка.

В 2019 году также продолжается развитие биржевых инструментов управления остатками ЕСФБ: появляется такой инструмент как договор банковского депозита с центральным контрагентом, предусмотренный в рамках плана мероприятий по снижению волатильности остатка средств на ЕСФБ на 2019-2020 годы.

В 2020 году в рамках перехода с 1 января 2021 года к новой казначейской системе проводилась активная работа по внесению поправок в существующие нормативноправовые акты. Создается новое юридическое лицо, уполномоченное на совершение операций по размещению остатков средств ЕСФБ и ЕКС для привлечения в бюджеты бюджетной системы дополнительных доходов - Межрегиональное управления Федерального казначейства в сфере управления ликвидностью.

В сфере операций с ценными бумагами по договорам РЕПО также происходят изменения. Среди нововведений: расширение корзины за счет еврооблигаций, проведение операций РЕПО в иностранной валюте. В 2021 году запускаются операции «биржевого» РЕПО, а также одним из вариантов обеспечения договоров РЕПО становятся облигации с ипотечным покрытием, обеспеченные поручительством АО «ДОМ.РФ». С 2022 года Федеральное казначейство начало осуществлять операции биржевого РЕПО по размещению средств ЕКС с участием центрального контрагента. В рамках данного инструмента в качестве обеспечения операций используются облигации внутреннего и внешнего федерального займа.

В 2023 году Казначейство России запустило пополняемый договор банковского депозита – новый вид банковского депозита, внедрение которого связано с необходимостью снижения риска возникновения кассовых разрывов. Этот инструмент предполагает наличие у Казначейства России возможности по своему усмотрению досрочно вернуть часть или всю сумму депозита в любой рабочий день. Применение этого финансового инструмента положительно влияет на гибкость управления средств ЕКС.

Чтобы минимизировать объём временно свободных остатков средств на ЕКС и получить дополнительный доход, Федеральное казначейство открыло новые типы банковских счетов в кредитных организациях (банковские счета «overnight»). Особенностью таких счетов является возможность разместить средства, оставшиеся на ЕКС в конце операционного дня на банковские счета, открытые Федеральному казначейству в кредитных организациях, и вернуть их на следующий рабочий день [9].

В 2023 году появляются новые виды бюджетных кредитов, предоставляемые субъектам Российской Федерации в рамках мер финансовой помощи в соответствии с Посланием Президента Российской Федерации от 21 февраля 2023 года. В частности, это бюджетные кредиты в целях опережающего финансового обеспечения расходных обязательств субъектов Российской Федерации, предоставляемые за счет свободного остатка на ЕСФБ, а также специальные казначейские кредиты.

Нововведением 2024 года стало внедрения нового инструмента управления остатками – операций займа ценных бумаг, что подразумевает предоставление кредитным организациям со стороны Федерального казначейства ранее полученных по сделкам РЕПО ценных бумаг.

На сегодняшний день, начиная с 2021 года применяются два способа размещения временно свободных бюджетных средств: централизованный и децентрализованный. Это означает, что остатки размещаются как на ЕКС, так и на единых счетах отдельных бюджетов (таблица). Продолжает действовать норма, установленная ст. 236 Бюджетного кодекса, которая даёт регионам право самостоятельно размещать временно свободные средства: субъекты Российской Федерации, которые не получают дотации или получают их в недостаточном объёме, самостоятельно размещают временно свободные бюджетные средства на банковских депозитах. При этом стоит отметить, что Казначейство России предоставляет субъектам методическую поддержку в расширении спектра инструментов размещения, что практикуется, к примеру, Санкт-Петербургом, который имеет правовую базу и опыт размещения бюджетных средств на основе договоров РЕПО и договоров о вкладе (депозите) с центральным контрагентом [10].

Инструменты управления ликвидностью в Российской Федерации

|

Временно свободный остаток средств на: |

4) я 5 и 4 |

4> я ° Л И |

*2 Ч В у Ри |

>Я 3 s 3 я 5 я и 3 я НН я « 3 н SS $ Я и 3 8 и а |

Й 4> 3 £ 3 ь Ей® ч © о> g 8 й О-В^я |

4» 2 Я И |

>я '—' о з Я я S а = * О f. " ® а и « В в S ® я |

|

ЕКС |

|||||||

|

ЕСФБ |

|||||||

|

Средства СФР |

|||||||

|

Единые счета субъектов РФ |

Источник: составлено автором на основе [4, 10].

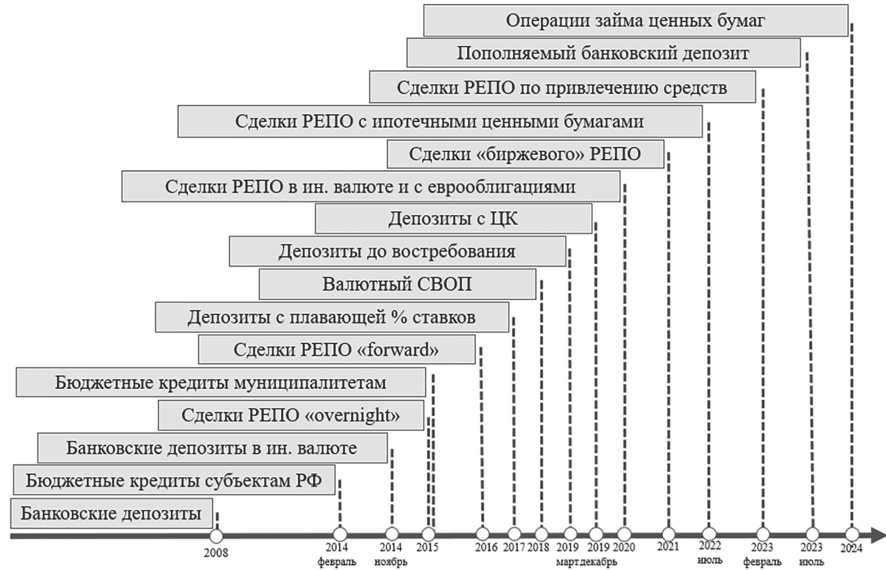

Рис. 3. Ретроспектива расширения линейки финансовых инструментов Источник: составлено автором на основе [4]

На рис. 3 представлена ретроспектива внедрения Федеральным казначейством в практику инструментов управления временно свободными остатками средств бюджетов.

Заключение

По результатам проведенного ретроспективного анализа формирования и развития в Российской Федерации механизма управления временно свободными остатками бюджетных средств было выявлено, что за временной период в четверть века посредством постепенного аккумулирования все большего объема финансовых ресурсов удалось прийти к тому самому, так называемому, «большому» единому казначейскому счету, увеличить точность прогнозирования движения бюджетных средств, расширить линейку финансовых инструментов, применяемых Казначейском России. Развитие финансового портфеля в том числе является ответом на сложившуюся макроэкономическую и финансово-бюджетную ситуацию, обуславливающая необходимость внедрения гибких подходов и адаптации к новым условиям. В результате происходит постоянная доработка и оптимизация уже используемых финансовых технологий и инструментов. Эффективность сложившейся системы подтверждается её способностью не только обеспечивать качественное управление имеющимися ресурсами, но и создавать условия для дальнейшего развития государственного сектора экономики, обеспечивая при этом необходимый уровень финансовой стабильности и устойчивости бюджетной системы страны.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.