Развитие страхового рынка России

Автор: Чубанова Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В данной статье рассматривается сущность, роль, значение и развитие страхового рынка России.

Страхование, страховой рынок, рентабельность, росгосстрах

Короткий адрес: https://sciup.org/140107979

IDR: 140107979

Текст научной статьи Развитие страхового рынка России

Ключевые слова: страхование, страховой рынок,рентабельность,РОСГОССТРАХ.

Страхование – одна из древнейших категорий общественных отношений.

В последние годы быстро увеличивается спрос на страховые услуги в России, что отражают высокие темпы роста этого рынка. Поэтому перспективы развития данного рынка очевидны. В настоящее время это один из стратегических факторов эффективного функционирования и успешного развития финансово-хозяйственных отношений в нашей стране.

Известно, что толчком к разработке и принятию декрета Правительства (Совнаркома) Российской федерации от 6 октября 1921 г. «О государственном имущественном страховании» послужило письмо В.И. Ленину от крестьян Весьегонского уезда Тверской губернии.[4]

Страховой рынок представляет собой совокупность экономических отношений по купле-продаже страховой услуги, выражающейся в защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных средств (взносов, премий) страхователей.[2]

Обязательным условием существования страхового рынка является наличие потребностей (спроса) на страховые услуги и страховщиков, способных удовлетворить эти потребности. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости, закон спроса и предложения.Это необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного воспроизводства.

Наименее развитым в России является рынок страхования населения. Имеющиеся свободные средства люди предпочитают хранить у себя дома, конвертировать в твердую валюту, либо, в крайнем случае, хранить в банках.

Таким образом, в условиях весьма значительных потенциальных возможностей российского рынка страховых услуг потребности национальной экономики и населения в качественных страховых услугах не удовлетворяются. Основное бремя расходов по ликвидации последствий природных и техногенных катастроф ложится на государственный бюджет.

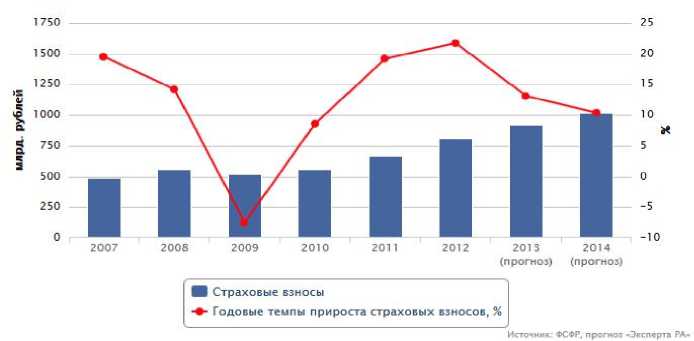

В 2013 году произошло резкое падение рентабельности страховой розницы и сужение открытого рынка в банкостраховании и корпоративном сегменте . Изменение судебной практики привело к взрывному росту средней выплаты по ОСАГО (с 25,5 тысяч рублей в III квартале 2012 года до 30,5 тысяч рублей в III квартале 2013 года). По итогам 1 полугодия 2013 года уровень выплат превысил 77% в 8 субъектах РФ. Одновременно в банкостраховании и в корпоративе усилились позиции кэптивов и компаний, обладающих административным ресурсом. Размер открытого рынка заметно снизился, что сказалось на усилении конкуренции и снижении ставок в страховании имущества юридических лиц. Все это, в конечном счете, ударило по рентабельности собственных средств российских страховщиков, которая по итогам 1 полугодия 2013 года упала до минимального за пять лет уровня (4,3%).

Рентабельность собственных средств страховых компаний в текущем 2014 году составит 2–7%.Негативный прогноз был сделан с учетом повышения лимитов в ОСАГО без корректировки тарифов, снижения тарифов в ОСОПО и усиления демпинга на страховом рынке. В этом случае число убыточных компаний превысит 30%. Оптимистичный сценарий предполагает рост ROE до уровня инфляции (7%). При этом динамика рынка еще более замедлится. По базовому прогнозу «Эксперта РА», темпы прироста страховых взносов в 2014 году составят порядка 10% (без учета изменения тарифов в обязательных видах страхования). В результате объем рынка достигнет 1 трлн. рублей.

Прогноз динамики страховых взносов

Рис.1. Прогноз динамики страховых взносов

Основными задачами компаний в 2014 году станет развитие каско, страхование имущества физических лиц, а также добровольное медицинское страхование и страхование жизни.

РОСГОССТРАХ — крупнейшая в России страховая компания. Работает на рынке 92 года. В состав компании входит 74 филиала по всей

России. Рыночная доля Краснодарского филиала компании составляет 17,1% (данные СФР). Подразделение занимает 1-е место по сбору премий в регионе среди представленных 121 страховых компаний. [3]

Подытоживая краткий анализ современного состояния Российского страхового рынка можно сделать следующие выводы:

-

1. В настоящее время отечественные страховые компании обладают недостаточной для страхования крупных промышленных рисков величиной собственного капитала.

-

2. Страховые компании обладают достаточным резервом платежеспособности.

-

3. Российский страховой рынок далек от насыщения, то есть существует значительный потенциал роста объема страховых услуг без ущерба для надежности и платежеспособности компаний.

-

4. Проводимая инвестиционная политика страховых компаний является весьма рискованной.

Проблема недостаточности капитала отечественных страховщиков не может быть решена в ближайшее время собственными средствами. Недавний кризис на финансовых рынках мира и России, в частности, не позволяет крупным коммерческим и банковским структурам активно включиться в процесс укрупнения страхового капитала.

Выход может быть найден в более широком привлечении иностранного капитала для обслуживания потребностей российской экономики в страховых услугах. Присутствие иностранных страховщиков на российском рынке может выражаться в нескольких формах:

-

1. Участие в уставном капитале российских страховых компаний.

-

2. Соцстрахование и перестрахование рисков у иностранных страховщиков.

-

3. Прямое осуществление страхования иностранными компаниями на территории России.

Вместе с тем планирующееся снятие ограничений на осуществление страховых операций иностранными компаниями в России осуществляется так как, данное обстоятельство вызывает законные опасения среди участников отечественного страхового рынка. Российский рынок далеко не исчерпал своих возможностей роста, и в этой связи представляется целесообразным поддержать отечественных страховщиков путем предоставления им льготных условий налогообложения части прибыли, направляемой на увеличение собственного капитала и снятие всех ограничений на страхование рисков.

Страховой рынок РФ в настоящее время можно считать достаточно развитым. Но вто же время данный сектор российской экономики развивается очагово, как в отношении региональной структуры страхового рынка, так и в отношении структуры рынка по видам страхования. В некоторых регионах нашей страны страховой рынок имеет очень низкое развитие, тогда как в регионах Центрального федерального округа страхование развито в десятки раз лучше. Такой вид страхования, как страхование жизни, можно сказать, находится в зачаточном состоянии своего развития в России, в то же время данный вид страхования является основополагающим в странах с развитой рыночной экономикой, где страхование функционирует на протяжении уже многих веков. Вследствие развитости рынка страхования в целом при неразвитости отдельных его видов, российский страховой рынок является привлекательным для иностранных страховщиков, которые в последнее время активно внедряются в данную отрасль экономики России, стимулируя развитие конкуренции на рынке.