Развитие теоретических основ исследования систем потребительского кредитования

Автор: Ворошилова И.В., Гучетль Н.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению теоретических основ исследования категории «система потребительского кредитования». Дополнение имеющегося теоретического базиса сущностными характеристиками категории, выделенными с позиции системного подхода, их органическое соединение позволило обосновать ее авторскую трактовку.

Система потребительского кредитования, сущностные характеристики, системный подход, авторская трактовка

Короткий адрес: https://sciup.org/140118685

IDR: 140118685

Текст научной статьи Развитие теоретических основ исследования систем потребительского кредитования

Потребительский кредит является важной социально-экономической категорией, для исследования которой в современных экономических условиях необходим развитый теоретико-методический базис. В настоящее время многие авторы уделяют большое внимание разработке теоретических основ и практических аспектов функционирования систем потребительского кредитования на основе обобщения российского и зарубежного опыта. В то же время отдельные аспекты исследуемой проблемы являются дискуссионными, не до конца изученными и требуют дальнейшего развития. В частности необходимо углубленное исследование теоретических положений, раскрывающих сущность категории системы потребительского кредитования с позиции современного понимания его роли в развитии экономических систем разного уровня. В работах российских авторов достаточно глубоко исследована категория потребительского кредита, как совокупности экономических отношений между кредитором и заемщиком-физическим лицом по поводу передачи последнему во временное пользование денежной суммы на условиях платности, срочности и возвратности для достижения потребительских целей. Отечественные ученые выделяют два признака отнесения ссуды к разряду потребительских:

-

- заемщиком является физическое лицо;

-

- объектом кредитования служат личные бытовые потребности заемщика, имеющие не производительный характер;

-

- система кредитования выступает механизмом регулирования потребительского спроса, денежных доходов и расходов населения.

Кредитующей стороной в подавляющем большинстве случаев выступает банк.

В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют более широко, как, предоставляемый покупателям товаров и услуг кредит, с помощью которого финансируется их покупка, посредством банковской ссуды, товарного кредита (рассрочка платежа), кредитных карт1 .

Г.Н. Белоглазова и Л. П. Кроливецкая понимают потребительский кредит как одну из форм кредита, служащей средством удовлетворения различных потребительских нужд населения, и не используемой для создания новой стоимости.2 Таким образом, авторы отмечают принадлежность потребительского кредита к категории «кредит», имеющей более общий характер, отмечают в качестве объекта кредита удовлетворение потребительских нужд физических лиц не производственного характера.

Кондрашова О.А. характеризует потребительский кредит более широко: не только как институциональный, но и как неинституциональный межличностный долг. Важнейшим параметром для него является возвратность денежных средств. Однако она отмечает, что определение конкретного срока возврата долга, необходимость выплаты процентов, формальное (письменное) закрепление договоренности в ситуации кредитования-заимствования между отдельными гражданами могут и отсутствовать3. Таким образом, под потребительским кредитом автор понимает деятельность индивида или домохозяйства, в процессе которой происходит заимствование денежных средств, предполагающие их

-

1 Лаврушин О.И. Банковское дело: Современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. – М.: КНОРУС, 2010. – 260 с.

Белоглазова, Г.Н. Банковское дело: учебник / Г.Н. Белоглазова, Л.П. Кроливецкая. – : М.: Финансы и статистика, 2006. – 592 с.

-

3 Кондрашова О.А. Потребительский кредит/ О.А. Кондрашова [Электронный ресурс]. – Режим доступа: http://www.bankir.ru/credit/search

обязательное дальнейшее возвращение.

Обобщая выше приведенные определения, можно констатировать, что отечественные авторы, раскрывая суть категории, учитывают в основном ее цель - удовлетворение возникающих потребностей населения путем предоставления товаров с отсрочкой платежа, либо банковских ссуд.

Одним из подходов, широко применяемым при изучении сущности экономически категорий, является раскрытие их функций.

Потребительский кредит в экономике страны выполняет важные социально-экономические функции:

-

- является инструментом перераспределение капиталов между отраслями хозяйства и тем самым способствует образованию средней нормы прибыли;

-

- стимулирует эффективность труда;

-

- расширяет рынок сбыта товаров;

-

- ускоряет процесс реализации товаров и получения прибыли;

-

- является мощным орудием централизации капитала;

-

- ускоряет процесс накопления и концентрации капитала;

-

- обеспечивает сокращение издержек обращения: связанных с

обращением денег и товаров;

-

- стимулирует потребительский спрос различных слоев населения, что в свою очередь приводит к увеличению совокупного спроса и стимулированию экономического роста страны в целом4,5 .

Рассматривая функции потребительского кредита, Каврук Е.С. в основном выделяет и анализирует функции, реализуемые на макроуровне без учета специфики деятельности субъектов кредитной сделки. Учитывая тот факт, что основными субъектами кредитной сделки являются кредитор (чаще всего банк) и заемщик, мы предлагаем дополнить имеющиеся классификации функций потребительского кредитования новыми видами в составе двух групп: экономические и социальные функции.

Для лучшего рассмотрения сущности потребительского кредита необходимо более глубокое раскрытие функций кредита на основе их классификации и выделения в группах функций отдельных видов с указанием области их реализации.

Как отмечают отдельные исследователи, роль потребительского кредита в экономике страны может быть положительной и иметь отрицательный характер. К положительным последствиям развития

-

4 Каврук Е. С. Экономическая сущность потребительского кредита/ Е. С. Каврук [Электронный ресурс]. – Режим доступа: http://ej.kubagro.ru /2007/06/pdf/04.pdf 5

Ворошилова И.В., Носова Т.П. Роль ипотеки в решении социальных проблем России//Политическое и социально – экономическое развитие Юга России: история, современность, перспективы развития: сборник научных статей международной научно-практической конференции/под ред. В.П. Басенко, В.П. Зайкова. [Электронное издание]. Моск.ун-т им. С.Ю. Витте; ф-л Моск. Ун-т им. С.Ю. Витте в г. Краснодаре. М.: изд. ЧОУВО «МУ им. С.Ю. Витте», 2015. С. 57,58

потребительского кредита Кокорина М.В. относит следующие явления:

-

- стимулирование эффективности труда;

-

- повышение уровня жизни населения;

-

- ускорение оборачиваемости денежных средств;

-

- стимулирование развития банковской системы и реального сектора экономики;

-

- расширение рынка сбыта товаров.

В исследованиях западных экономистов потребительский кредит рассматривается, как основная движущая сила развития экономики. Сформировано четкое понимание роли потребительского спроса в развитии экономики и необходимости его поддержания системой потребительского кредитования. Удовлетворение потребительских нужд населения – сложный процесс взаимодействия доходов и расходов населения. Зависящий от величины доходов объем потребительских расходов населения удовлетворяется полностью или частично. В случае частичного покрытия расходов доходами у населения возникают неудовлетворенные потребности. В зависимости от величины доходов возможно удовлетворение этих потребностей через механизм сбережений. Причем для различающихся по уровню доходов групп населения необходимо неодинаковое время для накопления сбережений в целях удовлетворения возникшей потребности. В это случае возникает временный разрыв между моментом появления потребности и моментом ее удовлетворения. Сокращение временного разрыва возможно с помощью кредитования населения.

Следует учесть, что потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в итоге может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастания перепроизводства и обострению экономических кризисов. Одной из главных проблем, на сегодняшний день, является неконтролируемый рост невозвращенных кредитов или кредитов, обслуживаемых клиентами ненадлежащим образом, что может привести к краху кредиторов и ко многим другим неблагоприятным последствиям.

Наибольший эффект с точки зрения практической реализации перспектив развития потребительского кредитования имеет использование системного подхода и рассмотрение потребительского кредита, как технологического ядра в системе кредитных отношений. Реализация предложенного методического подхода обуславливает необходимость рассмотрения категории системы потребительского кредитования с нескольких позиций: институциональной, нормативно-правовой и функциональной. По нашему мнению, применение институционального подхода к раскрытию сущности системы потребительского кредитования, позволяет определить ее как систему кредитных организаций банковского и небанковского типа, финансовых и инфраструктурных организаций, действующих в рамках специальных правовых норм и законодательных актов, органов государственного регулирования и саморегулируемых организаций, устанавливающих порядок взаимоотношений указанных субъектов с физическими лицами в процессе выдачи им ссуд и их погашения.

Изучение достигнутого уровня развития потребительского кредитование позволяет сделать вывод о том, что с позиции институционального подхода полнофункциональная система потребительского кредитования в России, включая ее региональный уровень в настоящее время не создана.

Использование комплексного подхода к раскрытию сущности категории «системы потребительского кредитования» обеспечивает лучшее понимание ее природы как сложной многогранной экономической категории, неразрывно связанной с макроэкономическими процессами динамики доходов и расходов населения, уровнем развития инфраструктуры в целом и каждого субъекта, эффективностью процессов государственного регулирования движения ссудного капитала и имеющей глубокую социальную сущность.

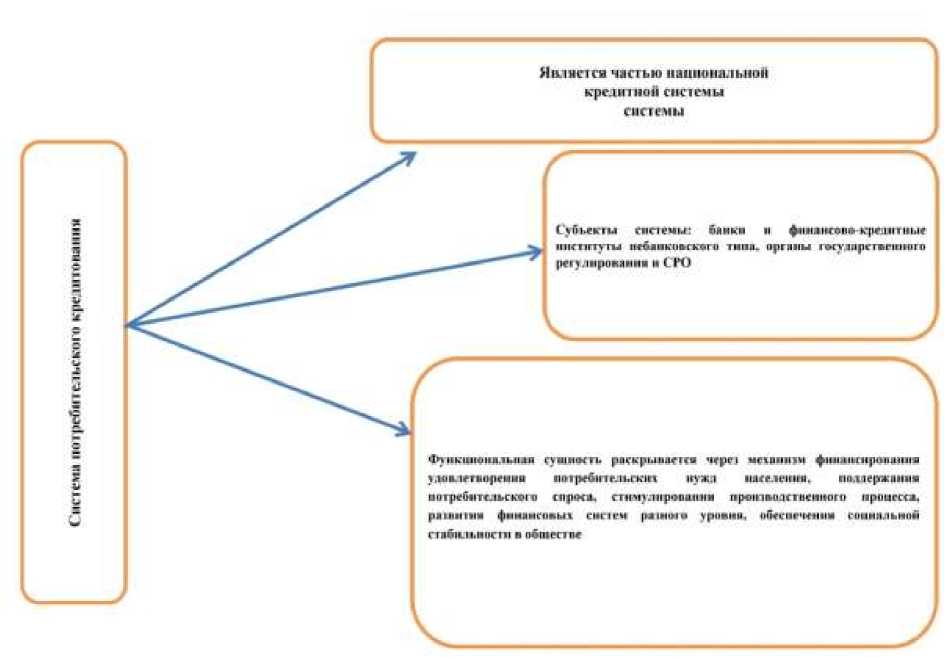

Органическое соединение значимых характеристик категории «система потребительского кредитования», выделенных с позиции институционального, нормативно-правового и функционального подходов позволило выделить сущностные элементы авторского определения иссследуемой категории, которые включают (рис.):

Рисунок - Сущностные элементы авторского определения категории «система потребительского кредитования»

-

- система потребительского кредитования является частью сложноорганизованной системы более высокого цровня - национальной кредитной системы. Факторы, определяющие состояние и вектор развития кредитной системы национального уровня, в равной мере воздействуют и на ее элементы, в частности – систему потребительского кредитования;

-

- субъектами системы потребительского кредитования являются организации банковского и небанковского типов, финансовые и инфраструктурные институты, органы государственного регулирования и саморегулирования;

-

- сущность системы потребительского кредитования раскрывается через ее функции финансирования удовлетворения потребительских нужд населения, поддержания потребительского спроса, стимулирования производственного процесса, развития финансовых систем разного уровня, обеспечения социальной стабильности в обществе.

Использование имеющейся теоретической базы исследования категории «система потребительского кредитования», дополненной ее сущностными характеристиками, выделенными с позиций институционального, нормативно-правового и функционального подходов и их органическое соединение, позволило предложить авторскую трактовку категории системы потребительского кредитования как системной совокупности экономических отношений между субъектами рынка банковского и небанковского профиля, органов государственного регулирования и саморегулируемых организаций по поводу предоставления населению ссуженной стоимости на условиях платности, срочности и возвратности для удовлетворения потребительских нужд населения, поддержания потребительского спроса, стимулирования производственного процесса, развития финансовых систем разного уровня, обеспечения социальной стабильности в обществе, являющейся составной частью сложноорганизованной системы более высокого уровня – национальной кредитной системы.

Список литературы Развитие теоретических основ исследования систем потребительского кредитования

- Белоглазова, Г.Н. Банковское дело: учебник/Г.Н. Белоглазова, Л.П. Кроливецкая. -: М.: Финансы и статистика, 2006. -592 с.

- Ворошилова И.В., Носова Т.П. Роль ипотеки в решении социальных проблем России//Политическое и социально -экономическое развитие Юга России: история, современность, перспективы развития: сборник научных статей международной научно-практической конференции/под ред. В.П. Басенко, В.П. Зайкова. . Моск.ун-т им. С.Ю. Витте; ф-л Моск. ун-та им. С.Ю. Витте в г. Краснодаре. М.: изд. ЧОУВО «МУ им. С.Ю. Витте», 2015. 2,58 Мб. 12,75 усл. печ. л. С. 57-62.

- Каврук Е. С. Экономическая сущность потребительского кредита/Е. С. Каврук . -Режим доступа: http://ej.kubagro.ru/2007/06/pdf/04.pdf

- Кондрашова О.А. Потребительский кредит/О.А. Кондрашова . -Режим доступа: http://www.bankir.ru/credit/search

- Кокорина М.В. Современное состояние банковского потребительского кредитования в России//Актуальные проблемы гуманитарных и естественных наук. 2014. №3-1. URL: http://cyberleninka.ru/article/n/sovremennoe-sostoyanie-bankovskogo-potrebitelskogo-kreditovaniya-v-rossii

- Лаврушин О.И. Банковское дело: Современная система кредитования: Учебное пособие/О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко. -М.: КНОРУС, 2010. -260 с.