Развитие теории управления рисками в условиях расширения присутствия кредитных организаций в цифровом пространстве

Автор: Одинцов В.О.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 1, 2024 года.

Бесплатный доступ

В данной статье рассматриваются факторы цифрового пространства, влияющие на экономическую безопасность и риск-статус кредитных организаций. Развивающийся характер цифровизации в банковском секторе привел к увеличению рисков для его структур, в частности, речь идет о непредвиденных потерях и росте операционных проблем. Обозначена необходимость принятия рисков и управления ими для банков, поскольку, в отличие от прочих хозяйствующих субъектов, банкротство кредитных организаций может иметь системные последствия. Исследование возможностей применения существующих методик оценки рисков банков к изменяющейся внешней среде и цифровому пространству показало отсутствие таковых при осуществлении адаптации работы организаций. Практика управления рисками в банках требует идентификации и классификации цифровых рисков, стратегии по их снижению. Рассмотрено понятие и представлен алгоритм идентификации цифровых рисков банка согласно бизнес-процессам. Проанализированы возможности применения методов оценки риска в зависимости от типа риска и бизнес-процесса. Выделены особенности трансформации бизнес-модели банка под воздействием цифровых технологий в формате наращивания потенциала в расширении операционной деятельности банка.

Цифровые риски, банк, управление, оценка, методы, адаптация, митигация риска, экономическая безопасность

Короткий адрес: https://sciup.org/149144277

IDR: 149144277 | УДК: 336.713 | DOI: 10.24158/pep.2024.1.16

Development of risk management theory in the context of expanding presence of credit organizations in the digital space

This article discusses the factors of the digital space that affect the economic security and risk status of credit organizations. The evolving nature of digitalization in the banking sector has led to an increase in risks for its structures, in particular, we are talking about unexpected losses and the growth of operational problems. The necessity of risk acceptance and management for banks is outlined, since, unlike other economic entities, bankruptcy of credit organizations can have systemic consequences. The study of the possibilities of applying the existing methodologies of banks’ risk assessment to the changing external environment and digital space has shown the absence of such in the adaptation of organizations’ work. Risk management practices in banks require the identification and classification of digital risks, a strategy to mitigate these identified risks, adapted to the digital space. The concept is considered and an algorithm for identifying bank digital risks according to business processes is presented. Possibilities of applying risk assessment methods depending on the type of risk and business process are analyzed. Based on the research, the author highlights the features of the transformation of the bank’s business model under the influence of digital technologies in the format of capacity building in expanding the bank’s operating activities.

Текст научной статьи Развитие теории управления рисками в условиях расширения присутствия кредитных организаций в цифровом пространстве

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

Введение . Современная экономическая среда характеризуется активным применением цифровых технологий – они внедрены практически в каждую область и продолжают быстро развиваться (Авдийский, 2022). В банковском секторе цифровизация оказывает значительное влияние на ключевые показатели деятельности организаций: во-первых, инновационные технологии ускоряют процесс совершения банковских операций, существенно снижая ограничения времени и пространства их осуществления; во-вторых, изменяют многие банковские бизнес-процессы в сторону сокращения потребляемых ресурсов – как финансовых, так и кадровых.

Не все банки смогли адаптироваться к изменившейся внешней среде, высоко негативное влияние сложившейся корпоративной культуры управления инновациями, недостатка опыта, нежелания руководства инвестировать в проекты, которые, по его мнению, рискованны, обладают трудно определяемым сроком окупаемости. Такое отношение к цифровому пространству приводит к тому, что традиционные банки, постулирующие неизменность бизнес-процессов, утрачивают конкурентоспособность и становятся более подвержены цифровым рискам.

Цель исследования состоит в изучении цифровой трансформации банков и идентификации препятствий и рисков с точки зрения долгосрочного развития банка и повышения уровня его экономической безопасности, к вопросам обеспечения которой давно приковано особое внимание в связи с непростым состоянием национальной экономики (Старовойтов, Старовойтов, 2019; Проблемы мониторинга и оценки состояния экономической безопасности Российской Федерации …, 2020). В соответствии с этой целью в настоящем исследовании выявляются и анализируются цифровые риски банка с использованием методологического подхода, основанного на сочетании контекстного и индуктивного контент-анализа цифрового пространства современных банков.

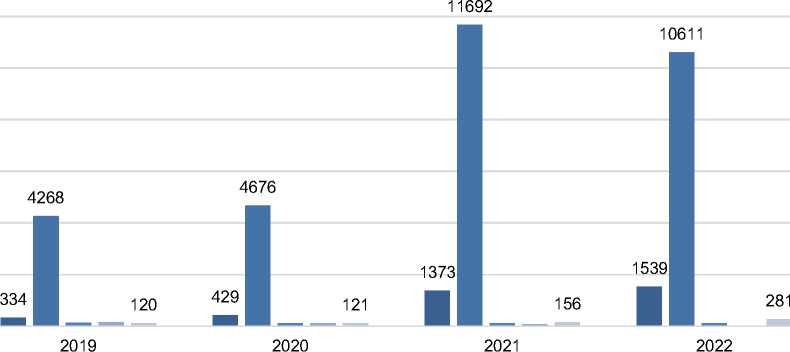

Результаты . Онлайн-сервисы и интеллектуальные роботы, появившиеся благодаря цифровым технологиям, заменили офлайн-работу в банках, а затраты организаций при этом снизились (Бабукин, 2021). Цифровые технологии также способствуют росту осведомленности банков о потенциальных или существующих клиентах, что способствует снижению рисков, присущих традиционным банковским услугам, например, кредитованию. Следовательно, цифровые технологии улучшают возможности коммерческих банков по ценообразованию в части формирования премии за риск. Новейшие технологии по обработке данных также используются, например, в процессе диагностики индикаторов экономической безопасности и определения уровня рисков, что актуально для хозяйствующих субъектов разных типов (Гусейнзаде, Каранина, 2020). В то же время, помимо явных преимуществ, цифровое пространство может оказать негативное влияние на надежное и стабильное развитие коммерческих банков, оно усложняет традиционные риски и делает их более скрытыми, поскольку появляются угрозы, связанные с программным и аппаратным обеспечением Интернета (рис. 1).

■ фишинговые атаки ■ методы социальной инженерии ■ ВПО ■ уязвимости ПО ■ остальные

Рисунок 1 – Динамика среднегодового значения инцидентов по типам и векторам кибератак (ед.) в 2019–2022 гг. (по данным Банка России1)

Figure 1 – Dynamics of the Average Annual Value of Incidents by Types and Vectors of Cyberattacks (Units) in 2019–2022 (According to the Bank of Russia1)

Настоящее исследование фокусируется на оценке влияния цифровых рисков на деятельность коммерческих банков и выработке направлений митигации их в контексте повышения экономической безопасности кредитной организации, которая напрямую связана с процессами управления рисками (Авдийский и др., 2019) и инновационным развитием экономики в целом (Сычева, 2021).

Под цифровым риском мы предлагаем понимать вероятность недостижения (частичного достижения) установленных целей банка при использовании передовых цифровых технологий. Под митигацией такого риска – согласованную корректировку процессов, данных, аналитики и информационных технологий (ИТ), а также общей организационной структуры, включая бизнес-процессы банка, направленную на реализацию установленных целей банка (доведение отклонений до допустимого уровня).

Существующие научные исследования в области влияния цифровых технологий в основном сосредоточены на результатах деятельности банков и операционной эффективности (Бажанова, Маркова, 2022), большая их часть включает описание возможностей цифровых технологий для кредитных организаций, и лишь в некоторых рассматриваются фундаментальные риски, которые они несут с собой коммерческим банкам (Исаева, Резвякова, 2022).

Непрерывное развитие цифровых технологий ведет к динамике процентных ставок в рыночном направлении (будет устанавливаться справедливая цена на кредиты и депозиты, в частности, об этом уже свидетельствует появление интернет-платформ – Банки.ру и т.п.), что, несомненно, изменит структуру пассивов коммерческих банков, тогда как стоимость их обязательств повысится. Чтобы снизить потери от роста издержек, частные кредитные организации будут инвестировать в проекты с более высокими рисками и доходностью.

При постоянном развитии цифровых технологий большему количеству средств не нужно будет проходить через традиционные коммерческие банки, их можно будет переводить только через интернет-платформы. Хотя последние и выгодны для спроса и предложения средств, но, несомненно, они окажут определенное влияние на наиболее значимую статью доходов банка – процентные доходы по ссудам и кредитам. Следовательно, принятие цифровых рисков как сопутствующего элемента внедрения современных технологий не только самим банком, но и его окружением, для коммерческих структур данной сферы в будущем неизбежно (Сорокина, Преображенская, 2022).

Риск коммерческого банка представляет собой разницу между фактическим доходом, полученным организацией после определенного периода деятельности, и доходом, прогнозируемым различными методами. Из-за разрыва между ними коммерческие банки не могут получать нормальную прибыль, что приводит к потерям или дополнительным расходам, снижению экономической безопасности.

Исходя из рекомендаций Базельского комитета по банковскому надзору, стандартный процесс по управлению рисками в коммерческой кредитной организации включает в себя:

-

1. Идентификацию рисков и оценку уровня их опасности.

-

2. Формирование систем управления рисками.

-

3. Планирование уровня подверженности рискам.

-

4. Управление совокупным уровнем рисков 1 .

Данный процесс управления широко применяется во всех российских банках, однако мир быстро развивается, и стандартные, хоть и проверенные, методики управления рисками уступают в быстроте и точности процесса любым процессам, построенным на основе использования новых технологий.

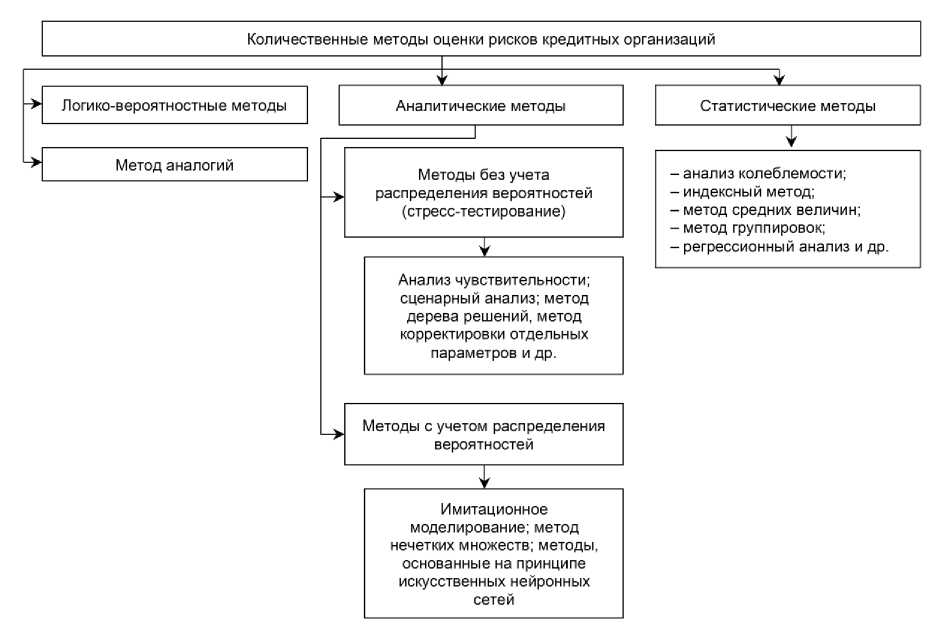

Обсуждение . По данным изучения элементного состава систем управления рисками банка, представленного в работах различных ученых, было выявлено, что современное состояние цифрового пространства коммерческого банка таково, что применение существующих подходов (рис. 2) к оценке рисков может привести к дефрагментации и утрате кредитной организацией экономической безопасности, поскольку отсутствует комплексное представление и достоверная идентификация рисков как первоначальный элемент выстраивания системы управления ими.

Принятие риска означает тот факт, что банк активно решает идти на риск для получения высокой прибыли. Существующие методы после адаптации возможно применять для оценки цифровых рисков (табл. 1).

Рисунок 2 – Количественные методы оценки рисков кредитных организаций

Figure 2 – Quantitative Methods for Assessing Risks of Credit Organizations

Таблица 1 – Результаты анализа существующих методик оценки риска с точки зрения их применения в изменившемся цифровом пространстве банков

Table 1 – Results of the Analysis of Existing Risk Assessment Methodologies in Terms of Their Application in the Changed Digital Space of Banks

|

Методика оценки риска |

Преимущества и недостатки с точки зрения использования для оценки цифровых рисков |

Возможности применения и адаптация |

Направления применения – риск, в отношении которого применение метода даст лучший результат |

|

1 |

2 |

3 |

4 |

|

Дерево событий |

Позволит качественно описать вероятные события цифрового риска |

Позволит проранжировать цифровые риски по степени влияния на безопасность банка |

Возможно описать вероятные события для операционного риска. Например, недостаточность инвестиций в мобильное приложение может повлечь за собой его сбой |

|

Анализ чувствительности |

Позволит оценить чувствительность бизнес-процесса банка к цифровому риску |

Позволит оценить критические значения реализации цифрового риска |

Целесообразно использовать для операционного риска. Например, насколько сильно повлияет операционный сбой в системе платежей на операционную прибыль банка (дневные потери) |

|

Сценарный анализ |

Установление перечня критических факторов, которые будут изменяться одновременно при реализации цифрового риска, влияние на прибыль банка |

Позволит оценить критические значения реализации цифрового риска |

Целесообразно использовать для рыночного риска. Например, насколько актуально изменение мобильного приложения, добавление функций |

|

Имитационное моделирование |

Аналогично анализу чувствительности, например, на основе данных о количестве мошенничеств по картам или в приложении можно оценить влияние на потери банка |

Позволит оценить критические значения реализации цифрового риска |

Целесообразно использовать для операционного риска |

В целом, на выбор метода оценки цифровых рисков коммерческих банков будут влиять объемы и доступность данных, в том числе и о реализовавшихся цифровых рисках в банковском секторе страны. А эффективность митигации и конечная толерантность банка к риску будут зависеть от качества управления цифровыми рисками по шести направлениям, представленным на рис. 3.

Стратегическое управление 12

Управление объектами деятельности и ресурсами

Управление бизнес-процессами

Развитие экосистемы в банке

Управление персоналом и структурой

Управление качеством

•— Идеальный риск-статус

•—Текущий риск-статус

Рисунок 3 – Риск-статус цифровых рисков

Figure 3 – Risk Status of Digital Risks

Митигация цифровых рисков возможна по направлениям:

-

1. при выявлении рисков традиционные коммерческие банки имеют единый канал получения информации. В цифровом пространстве данные организации могут преодолеть ограничения времени и пространства, максимально расширить охват клиентов и диверсифицировать измерения данных. При использовании адаптированных методов оценки риска банки смогут эффективно решать такие проблемы, как недостаточность информации и несвоевременные обновления;

-

2. при оценке рисков традиционные коммерческие кредитные организации ограничены технологиями и соблюдением нормативных требований, а уровень использования ими внешних данных относительно низок в сочетании с высокой долей неавтоматизированного анализа последних. Трудно точно оценить «уровень подверженности» цифровым рискам конкретного банка. Применение искусственного интеллекта и больших данных может способствовать интеллектуализации оценки банковских рисков. Например, модели управления рисками больших данных могут использоваться для многомерного анализа показателей измерения риска, который помогает фиксировать эффекты взаимодействия между различными переменными и может более точно описать характеристики пользователей по умолчанию, а затем улучшить возможности управления рисками и митигации.

На основании вышеизложенного нами составлен алгоритм оценки цифровых рисков банка (рис. 4).

Вход

Определение перечня цифровых рисков, присущих бизнес-процессам банка

Рисунок 4 – Алгоритм оценки цифровых рисков банка

Figure 4 – Algorithm for Assessing the Bank’s Digital Risks

На основе предложенного нами алгоритма производится оценка цифровых рисков, их моделирование, определение способов митигации в целях повышения экономической безопасности банка.

Цифровые риски требуют индивидуализации и дифференциации методов оценки. Например, если кредитные организации смогут запустить потребительские финансовые услуги, отвечающие потребностям типичных клиентов, они приобретут больше информации о потенциальных цифровых рисках. Изучая ценность всей цепочки и исследуя новые каналы получения прибыли, банки могут снизить цифровые риски.

Для митигации цифровых рисков кредитной организации рекомендуется определить ключевые активы, подверженные им, провести внутренний аудит, определить потенциальные угрозы, разработать программу и технологии раннего предупреждения о цифровых рисках.

Существует также возможность возникновения системной проблемы для банковского сектора из-за распространения цифровых рисков, например, сбоя платежной системы.

Заключение . Проведенное исследование показало, что риски кредитных организаций активно эволюционируют под влиянием различных факторов развития общества, науки и технологий, изменяются под воздействием мер и инструментов противорискового характера, инициируемых центральными банками и надзорными органами. Коммерческим банкам следует активно разрабатывать соответствующие технологии раннего предупреждения цифровых рисков (в том числе меры кибербезопасности, включая управление идентификацией и доступом, многофакторную аутентификацию и политику паролей), тестировать возможности этих технологий и использовать индикаторы для мониторинга, что поможет минимизировать воздействие и потери, вызванные цифровыми рисками.

Список литературы Развитие теории управления рисками в условиях расширения присутствия кредитных организаций в цифровом пространстве

- Авдийский В.И. Совершенствование механизма борьбы в сфере ПОД/ФТ, незаконного вывоза капитала в целях обеспечения национальной и экономической безопасности России // Экономические науки. 2022. № 212. С. 35-41. EDN: EUYGYD

- Авдийский В.И., Безденежных В.М., Ализада Д.Ф.О. Эффективность управления сложной многоуровневой организацией как качество ее экономической безопасности // Инновационное развитие экономики. 2019. № 5-2 (53). С. 17-22. EDN: FPKRGF

- Бабукин Г.М. Цифровизация и искусственный интеллект в банках: шаг в будущее // Chronos: экономические науки. 2021. Т. 6, № 1 (29). С. 6-9. EDN: JNOJZE

- Бажанова Д.Н., Маркова О.М. Трансформация бизнес-моделей коммерческих банков в условиях цифровизации // Финансовая экономика. 2022. № 2. С. 178-182. EDN: QDBXQI

- Гусейнзаде Р.Н., Каранина Е.В. Методические подходы к диагностике индикаторов экономической безопасности хозяйствующих субъектов // Научные исследования XXI века. 2020. № 3 (5). С. 100-106. EDN: PXPMFN

- Исаева Е.А., Резвякова Т.Н. Актуальные вопросы цифровизации кредитных операций банка в современных условиях // Проблемы теории и практики управления. 2022. № 5-6. С. 39-52. EDN: AUOUAM

- Проблемы мониторинга и оценки состояния экономической безопасности Российской Федерации / Д.В. Трошин [и др.] // Вопросы безопасности. 2020. № 3. С. 76-87. DOI: 10.25136/2409-7543.2020.3.33676 EDN: AGGLZO

- Сорокина М.М., Преображенская А.С. Влияние цифровизации на финансовый результат деятельности банка // Журнал прикладных исследований. 2022. Т. 2, № 7. С. 139-144. DOI: 10.47576/2712-7516_2022_7_2_139 EDN: TNWYWM

- Старовойтов В.Г., Старовойтов Н.В. Система управления рисками и мониторинг экономической безопасности Российской Федерации: федеральный уровень, первый опыт // Развитие и безопасность. 2019. № 4. С. 26-35. DOI: 10.46960/74159_2019_4_26 EDN: CPJABH

- Сычева Э.В. Проблемы обеспечения экономической безопасности с позиции инновационной активности // Научно-аналитический журнал "Вестник Санкт-Петербургского университета государственной противопожарной службы МЧС России". 2021. № 2. С. 137-143. EDN: IXKCLR