Развитие венчурного инвестирования в РФ: проблемы и решения

Автор: Тугушев Т.Я.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 7-2 (34), 2019 года.

Бесплатный доступ

В данной статье проводится анализ проблем венчурного финансирования инновационных проектов в России на региональном и отраслевом уровнях. Автор предлагает рекомендации для совершенствования механизма венчурного финансирования инновационных проектов с применением инструментов прямых и косвенных методов стимулирования.

Венчурные инвестиции, венчурный фонд, финансовые инструменты, инновационные проекты, венчурное финансирование в регионах, венчурные инвестиции в отраслях

Короткий адрес: https://sciup.org/170186561

IDR: 170186561 | DOI: 10.24411/2500-1000-2019-11426

The development of venture investment in Russia: problems and solutions

The article analyzes the problems of venture financing of innovative projects in Russia at the regional and industry levels. The author offers recommendations for improving the mechanism of venture financing of innovative projects using tools of direct and indirect methods of stimulation.

Текст научной статьи Развитие венчурного инвестирования в РФ: проблемы и решения

В современных условиях рыночной экономики одним из приоритетных направлений государственной политики является развитие инновационной деятельности, а именно рынка венчурных инвестиций в России, который на протяжении трех лет демонстрирует стабильную ситуацию как по числу заключенных сделок между инвесторами, так и по объему фи- нансируемых венчурных инвестиций. При этом каждый год растет количество новых венчурных фондов, что положительно влияет на инновационную индустрию в стране.

Проанализируем, какой из этапов венчурного инвестирования является наиболее привлекательным для потенциальных инвесторов (рис. 1).

Рис. 1. Объемы венчурных инвестиций по стадиям за 2014-2018 гг [1]

Ситуация на рынке венчурного капитала кардинально изменилась. За исследуемый период объем венчурных инвестиций на посевной и начальных стадиях инновационных проектов снизился на 18%. На 23% с 2014 по 2018 гг. сократились и объемы венчурных инвестиций на ранних стадиях. Указанная тенденция отрицательно сказывается, в первую очередь, на развитии малого инновационного предпринима- тельства, что особенно актуально в условиях формирования инновационной модели развития российской экономики [2]. При этом объем венчурных инвестиций на стадии расширения за 2014-2017 года вырос почти в 4 раза, на конец 2018 года – 75,1%. Следовательно, увеличение объема инвестиций на более зрелом этапе, говорит о том, что венчурные инвесторы стремятся вложить свои денежные средства макси- мально эффективно с наименьшим уровнем риска, так как на данной стадии развития компания становится наиболее устойчивой, объем производства и продаж заметно возрастает.

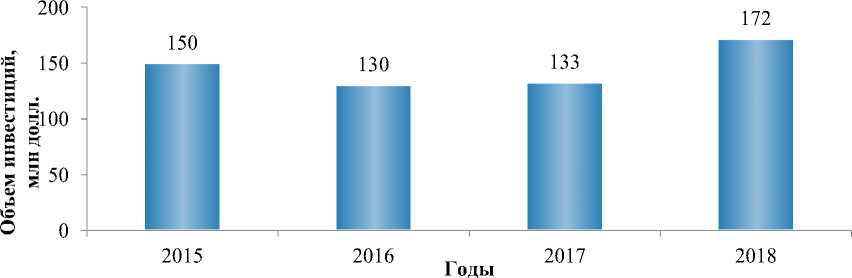

Согласно статистическим данным Российской ассоциации венчурного инвестирования совокупный объем вложений прямых и венчурных инвестиций в России на 2018 год составил 863 млн. долл. США, при этом число заключенных сделок – 203 [1]. Объем венчурных инвестиций в 2016 г. достигал уровня в 130 млн долл., при этом количество сделок в 2016 году было совершено больше, чем в предыдущем году. В 2017 году объем вложенных венчурных инвестиций повысился на 3 миллиона долларов по сравнению с предыдущим годом и составил 133 млн долл., при этом количество сделок уменьшилось до 181. Число инвестиций в 2018 году незначительно выросло, до 185 сделок в год, однако, объем вложенных инвестиций в венчурный бизнес вырос сильнее, до уровня в 172 млн долл., что составило почти 30% рост, что можно увидеть на рисунке 2. Это говорит, что после снижения инвестиционной активности на фоне предыдущих лет, наблюдается стабилизация и рост объема инвестиций в последующие года на рынке венчурного финансирования.

Рис. 2. Объем венчурных инвестиций за 2015-2018 гг. [1]

Рассмотрим подробнее на рисунке 3 [1] деральным округам Российской Федера-размещение венчурных инвестиций по фе- ции.

Дальневосточный

Сибирский

Уральский

Il Северо-Кавказский

II Южный

11 Приволжский

11 Северо-Западный

11 Центральный

Рис. 3. Объем венчурных инвестиций по федеральным округам за 2015-2018 гг. [1]

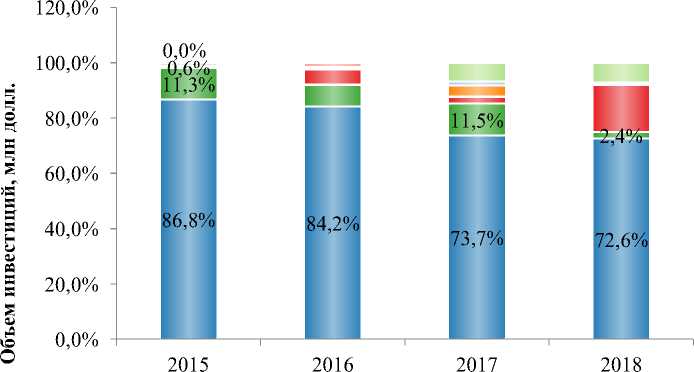

За исследуемый период 2015-2018 гг. наибольший объем венчурных инвестиций приходится на Центральный федеральный округ. В 2018 г. зафиксировано 72% объемов инвестиций и 78% по числу сделок в данном макрорегионе, т.е. 3/4 от суммар- ного объема венчурного рынка РФ. Наименьший объем инвестиций наблюдается в Северо-Кавказском, Южном, Дальневосточном и Уральском округах.

Если анализировать отраслевой аспект венчурных инвестиций, то следует отметить наибольший объем инвестиций в ин-формационного-коммуникационные технологии (табл.).

Таблица 1. Объем венчурных инвестиций по секторам за 2015-2018 гг. [1]

|

Отрасли |

2015 |

2016 |

2017 |

2018 |

|

Биотехнологии |

1,8% |

0,2% |

0,2% |

0,0% |

|

Компьютеры |

2,9% |

10,4% |

1,5% |

3,9% |

|

Легкая промышленность |

0,0% |

0,0% |

0,0% |

0,0% |

|

Медицина/здравоохранение |

13,6% |

8,9% |

3,7% |

4,4% |

|

Потребительский рынок |

0,6% |

5,0% |

15,2% |

8,9% |

|

Промышленное оборудование |

1,4% |

4,0% |

10,5% |

1,7% |

|

Сельское хозяйство |

0,8% |

0,3% |

0,0% |

0,4% |

|

Строительство |

0,0% |

0,3% |

0,0% |

0,0% |

|

Телекоммуникации |

73,8% |

67,0% |

57,6% |

71,0% |

|

Транспорт |

0,7% |

1,8% |

0,0% |

0,6% |

|

Финансовые услуги |

0,0% |

0,0% |

0,0% |

0,0% |

|

Химические материалы |

2,1% |

0,0% |

0,6% |

0,0% |

|

Экология |

0,0% |

0,0% |

0,3% |

0,4% |

|

Электроника |

0,4% |

0,2% |

0,0% |

2,1% |

|

Энергетика |

0,3% |

1,2% |

7,9% |

3,1% |

|

Другое |

1,7% |

0,7% |

2,4% |

3,6% |

Из таблицы видно, что на протяжении 2015-2018 годов информационные и коммуникационные технологии финансируются венчурными инвесторами в большей степени, так как сфера IT-технологий остается наиболее прибыльным бизнесом (более 70% инвестиций). При этом минимальны венчурные инвестиции в легкую промышленность, сельское хозяйство, строительство, транспорт, биотехнологии, экологию, электронику [2].

Таким образом, проведенное исследование позволяет сделать вывод о стабилизации и достаточно динамичном развитии рынка венчурных инвестиций в РФ, с одной стороны, и значительных диспропорциях, с другой стороны. Следовательно, необходима разработка современных инструментов для совершенствования механизма венчурного финансирования инновационных компаний.

Можно сделать вывод, что в российской действительности этот вид инвестирования сопряжен с множеством проблем:

-

1) Несмотря на то, что венчурное финансирование может применяться для любой сферы деятельности, российские инвесторы предпочитают IT-технологии. В связи с этим возникает проблема непро-

- порционального распределения совокупного венчурного капитала по отраслям [2]. Для развития отечественной экономики большое значение имеет венчурное инвестирование в потребительском секторе, которое активно развивается в странах Европы, Индии и Китая. В мире объемы инвестиций в секторе потребительских услуг находятся на подъеме. Это одно из наиболее перспективных направлений развития венчурного инвестирования и в России.

-

2) Другой проблемой современного российского рынка венчурных инвестиций является негативные изменения динамики венчурных инвестиций по стадиям инновационных проектов. Проблема поддержки зарождающихся компаний - так как в основном средства вкладываются в действующие и успешные фирмы, которые находятся на стадии своего расширения. Предприятия, находящиеся на стадиях зарождения и роста, которые испытывают потребность в денежных средствах для своего дальнейшего развития, чаще всего не заметны для венчурных фондов [4]. Здесь свой отпечаток оставил мировой финансовый кризис: инвесторы предпочитают большую ликвидность и меньший риск.

-

3) Венчурное финансирование осуществляется неравномерно по субъектам России. Лидирующую позицию занимает ЦФО (более 72% всех разработок в России). Приволжский и Сибирский федеральные округа имеет стабильную положительную динамику. Недостаточно развита данная деятельность в СевероКавказском, Южном, Дальневосточном и Уральском федеральных округах, что во многом обусловлено сложившейся структурой производства и историческими тенденциями.

Для совершенствования финансового инструментария венчурного инвестирования были предложены следующие реко- мендации.

Налоговые льготы и льготы по взносам на обязательное страхование для «молодых» компаний на ранней стадии развития компании и в регионах с малой долей венчурных инвестиций в качестве полного освобождения от налога на прибыль в течении первых 5 налоговых периодов.

Одной из важных задач развития российского венчурного рынка является обеспечение преемственности инвестиционного цикла на всех стадиях развития российских инновационных компаний [5]. На посевной стадии высока роль государства как источника капитала, в первую очередь в форме грантов.

На поздних стадиях, когда инновационные компании уже имеют стабильную вы- ручку, возможно замещение инвестиционного капитала заемным. Так же важна поддержка на поздних стадиях, путем субсидирования процентных ставок с коэффициентом 0,75; а также разработки и внедрения инструмента кредитования под залог объектов интеллектуальной собственности.

Для стимулирования венчурных инвестиций в отрасли со слишком низким уровнем венчурного финансирования целесообразно снизить ставку по налогам на прибыль, НДС, имущество на 50%. Подобную меру стоит так же применить для новых PE и VC-фондов сроком на 5 лет.

Для стартапов, реализующих инноваци- онные проекты в приоритетных отраслях экономики, предлагается применять «супер вычет» - 200 % от расходов на НИОКР.

Кроме этого для стимулирования венчурного бизнеса также предлагается применять в РФ опыт Администрация малого и среднего бизнеса Южной Кореи [3]. На основе российской Корпорации по развитию малого и среднего предпринимательства (реализует государственные программы поддержки МСП) целесообразно создать специализированные венчурные фонды, ориентированные на финансовую под- держку инновационных проектов малых и микропредприятий в приоритетных отраслях российской экономики.

Список литературы Развитие венчурного инвестирования в РФ: проблемы и решения

- Прямые и венчурные инвестиции в России - 2018. Обзор рынка. РА-ВИ. - [Электронный ресурс]. - Режим доступа: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2018-Russian-PE-and-VC-market-reviewru.pdf

- Александрин Ю.Н. Рынок венчурных инвестиций в России: современное состояние и перспективы роста // Экономика и бизнес: теория и практика. - 2018. - № 9. - С. 10-16.

- Александрин Ю.Н. Специфика системы государственной поддержки малого инновационного бизнеса в Южной Корее // Экономика: теория и практика. - 2016. - № 1 (41). - С. 75-80.

- Осадчиков, И.С. Государственное финансовое стимулирование инновационной деятельности в инновационной сфере / И.С. Осадчиков // Экономика, государство, общество. - [Электронный ресурс]. - Режим доступа: http://ego.uapa.ru/ru/issue/2016/04/1

- Султанов, И.А. Финансирование инновационных проектов: формы и источники. - [Электронный ресурс]. - Режим доступа: http://projectimo.ru/upravlenie-investiciyami/ finansirovanie-innovacionnykh-proektov.html#i-8.