Развитие внешнего государственного финансового контроля в условиях модернизации бюджетного процесса

Автор: Шевченко Павел Сергеевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 1 (109), 2018 года.

Бесплатный доступ

Статья посвящена особенностям и проблемам развития внешнего государственного финансового контроля в условиях модернизации бюджетного процесса в России.

Финансы, контроль, бюджет, эффективность

Короткий адрес: https://sciup.org/14875982

IDR: 14875982

Development of external state financial control in the conditions of modernization of the budgetary process

The article is devoted to the peculiarities and problems of the development of financial control in Russia.

Текст научной статьи Развитие внешнего государственного финансового контроля в условиях модернизации бюджетного процесса

Важность исследования государственного финансового контроля очевидна. На сегодняшний день проблемы совершенствования и усиления финансового контроля со стороны государства остаются не менее актуальными, чем несколько лет назад. Финансовый государственный контроль, нацеленный на экономическое стимулирование, рациональное и эффективное использование финансовых, трудовых, материальных, имущественных и природных ресурсов, пресечение фактов коррупции, бесхозяйственности и расточительства, охватывает все сферы жизнедеятельности общества, он непосредственно влияет на финансово-экономическое благополучие страны в целом, её процветание и развитие в среднесрочной перспективе [1, с. 12].

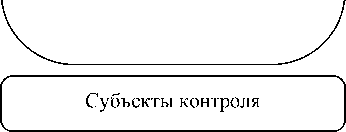

Государственный финансовый контроль представляет собой институт или систему проверки соблюдения органами государственной власти, исполнительной власти субъектов РФ, органами местного самоуправления, юридическими и физическими лицами российского финансового законодательства в области рациональности и эффективности использования государственных финансовых, имущественных и материальных ресурсов [2, с. 41]. Государственный финансовый контроль может быть внешним или внутренним, внутриведомственным или внутрихозяйственным и т.д., что наглядно представлено на рисунке 1.

Государственный финансовый контроль представляет собой не просто совокупность различных видов внешнего и внутреннего бюджетного контроля, это сложная многогранная система, классификация структурных элементов которой зависит от большого количества признаков, субъектов, объектов, условий, типов организации контроля и законодательных основ его нормативно-правового обеспечения [3, с. 5].

В целом, внешний государственный финансовый контроль (ГФК) представляет собой совокупность контрольно-надзорных мер, которые позволяют оценить и проанализировать объективно сть использования государственных финансовых ресурсов, в том числе результативность порядка

ГРНТИ 06.73.15

Павел Сергеевич Шевченко – аспирант Финансового университета при Правительстве РФ (г. Москва).

Статья поступила в редакцию 30.11.2017.

формирования, управления и распоряжения бюджетными средствами, федеральной собственно -стью и иными финансами государства, обеспечивающими безопасность и социально-экономическое развитие страны [17, с. 56]. Согласно ст. 265 БК РФ [4], внешний государствен-ный/муниципальный финансовый контроль в области бюджетных правоотношений в России реализуется Счётной палатой РФ [10], контрольно-счетными органами субъектов РФ и муниципальных образований [18].

Финансовый контроль в бюджетной сфере РФ

БК РФ [4], ФЗ N 415 [5], ФЗ N 273 [6], ФЗ N 41 8[7],

ФЗ N 416 [8], ФЗ N 307 [9], ФЗ N 41 [10],

ПП РФ N 703 [11],

ПП РФ N 329 [12], приказ Минфина России от 12.11.2007 N 105н [13], приказ Минфина России от 30.12.2015 N 221н [15] и другие НПА

-

- Счетная палата РФ;

-

- Казначейство Минфина РФ;

-

- Федеральная налоговая служба;

-

- Банк России;

-

- Правительство РФ;

-

- аудиторские организации;

-

- ведомственные ревизионные службы;

-

- органы исполнительной власти;

-

- контрольно-счетные органы субъектов РФ;

-

- и т.д.

Государственные и муниципальные финансы

-

- государственный финансовый контроль;

-

- муниципальный финансовый контроль

внешний контроль (Счетная палата РФ)

-

- общегосударственный (федеральный уровень);

-

- ведомственный

Объекты контроля

-

- главные распорядители бюджетных средств;

-

- финансовые органы и получатели средств бюджета, которым предоставляются межбюджетные трансферты, субсидии и т.д.;

-

- государственные (в т.ч. муниципальные) учреждения и унитарные предприятия;

-

- государственные корпорации, компании и т.д.;

-

- государственные внебюджетные фонды;

-

- и т.д.

внутренний контроль (Федеральное казн-во)

-

- внутриведомственный;

- внутрихозяйственный

По времени:

-

- предварительный;

-

- текущий;

-

- последующий

По форме:

-

- обязательный;

-

- инициативный

В зависимости от органов:

-

- президентский;

-

- местного самоуправления;

-

- исполнительных органов и т.д.

Выявление нарушений и бюджетных потерь

Рис. 1. Система государственного финансового контроля в РФ [16, с. 54]

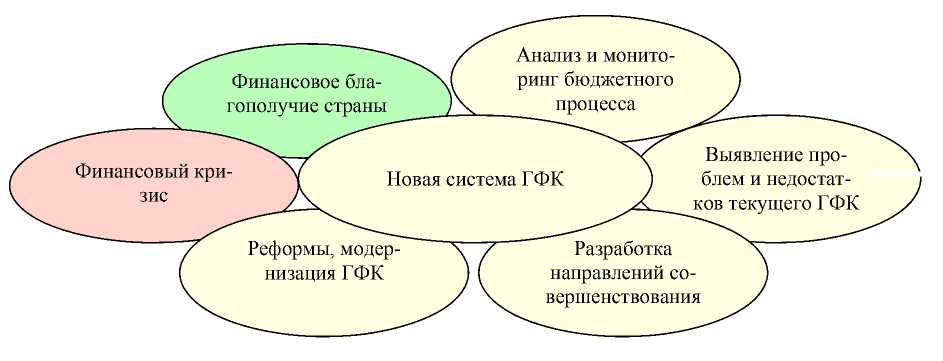

Важное значение в современной практике реализации внешнего ГФК в РФ уделяется результативности и эффективности данного контроля, рассматриваемого в двух основных аспектах [19, с. 213]: эффективность использования бюджетных средств; результативность деятельности контрольных органов. При этом компонент результативности внешнего ГФК оказывает существенное влияние на сферу финансов государства, поэтому развитие, реформирование и модернизация ГФК должны сопровождаться повышением эффективности контроля (рис. 2).

Финансовый кризис

Финансовое благополучие страны

Реформы, модернизация ГФК

Новая система ГФК

Анализ и мониторинг бюджетного процесса

Разработка направлений совершенствования

Выявление проблем и недостатков текущего ГФК

Рис. 2. Механизм развития внешнего государственного финансового контроля в условиях модернизации бюджетного процесса [19, с. 214]

Важную роль в системе внешнего ГФК играет анализ и мониторинг текущего бюджетного процесса. Бюджетный процесс в российском законодательстве представляет собой деятельность органов государственной власти, органов местного самоуправления и иных участников по реализации бюджетного учета, составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, контролю за расходованием бюджетных средств, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности и т.д. [2, с. 61]. Модернизация бюджетного процесса может проявляться в следующих основных аспектах: внесение комплексных поправок в БК РФ [4]; модернизация государственных финансовых институтов (например, упразднение Федеральной службы финансовобюджетного надзора [21] и др.); совершенствование методологий, контрольных показателей и индикаторов развития в бюджетной сфере, в т.ч. в сфере ГФК; и др.

Независимо от того, в какой сфере, в каком структурном элементе всего бюджетного процесса происходят модернизационные мероприятия, в любом случае они должны быть направлены на экономическое благополучие граждан и страны, на пресечение фактов нерационального, коррупционного расходования бюджетных средств и т.д. Поэтому в условиях модернизации бюджетного процесса особая роль должна уделяться именно развитию внешнего государственного финансового контроля, направленного на эффективность реализации бюджетного процесса.

Далее рассмотрим основные направления совершенствования внешнего ГФК, требующие скорейшего рассмотрения и внедрения. Одним из основных направлений повышения результативности внешнего ГФК является усиление ответственности (например, обо стрение действенности финансовых санкций) за нарушение бюджетного законодательства, одновременно способствующее укреплению бюджетной дисциплины. Так, в действующей редакции БК РФ[4] по-прежнему не установлена соразмерная произведенному правонарушению в бюджетной сфере санкционная ответственность за неисполнение закона о бюджете или финансировании расходов, которые не включены в бюджетную роспись. При этом санкции должны быть не просто прямо пропорциональны тяжести бюджетного нарушения и возмещать причиненный ущерб государству, наказывая виновных, но и сдерживать других от совершения аналогичных правонарушений [19, с. 214].

Не менее важным условием развития результативного внешнего ГФК выступает внедрение государственного аудита, объектом которого является использование бюджетных средств, а также оценка степени экономичности, продуктивности и, как следствие, результативности использования финансовых ресурсов государства [21, с.44]. В настоящее время аудит эффективности осуществляется Счетной палатой РФ и контрольно-счетными органами субъектов РФ. К основным проблемам реализации данного аудита следует отнести отсутствие полноты разработанности подходов и критериев к оценке эффективности, а также недостаточность проработанности методологии практического устранения нарушений и выполнения рекомендаций, которые формируются по итогам проведения аудита.

Наряду с аудитом эффективности важной тенденцией развития внешнего ГФК является внедрение контрольно-счетными органами такого типа ГФК, как стратегический аудит, основной целью которого является комплексная оценка реализации в определенные сроки стратегических целей и приоритетов финансовой политики государства, согласно ресурсным возможностям, планируемым доходам и расходам [21, с. 45].

Следующей, не менее важной, тенденцией развития внешнего ГФК в условиях модернизации бюджетного процесса выступает использование в деятельности контрольно-счетных органов современных информационных технологий и инноваций, что обусловлено необходимостью анализа и контроля в экспертно-аналитической деятельности огромного массива данных. Так, например, принятый в 2014 г. приказ Счетной палаты РФ № 157 «Об утверждении Регламента функционирования Портала Счетной палаты РФ и контрольно-счетных органов РФ в сети Интернет» [22] по-прежнему не вступил в силу, хотя его содержание является весьма аргументированным, а сам документ направлен на поддержание прозрачности взаимодействия Счетной палаты, контрольно-счетных органов субъектов РФ и муниципальных образований, обеспечение открытости и доступности информации о деятельности данных органов, что очень важно для развития института ГФК.

Современное состояние института внешнего ГФК свидетельствует о том, что многие проблемы связаны с отсутствием на федеральном и региональном уровне стратегической Концепции развития ГФК. Отсутствие ориентиров сдерживает процесс институционального развития и обуславливает консервацию текущих ошибок и недостатков. Поэтому важнейшим направлением совершенствования внешнего ГФК должно стать внедрение Концепции его дальнейшего развития [23, с. 28]. На основе общей Концепции важно уделить внимание разработке институциональной модели внешнего ГФК, которая будет основана на процессном подходе, т.е. на непрерывности взаимосвязанных управленческих решений и функций. Здесь также важно учитывать универсальность и региональную специфику условий функционирования контрольно-счетных органов. Модель, построенная на процессном подходе, позволит воспроизвести логическую взаимосвязь во времени и пространстве всех операций и стадий контрольного процесса. Процессный подход даст возможность реализовать контроль на основе беспрерывного динамичного развития.

В настоящее время, в основе организации внешнего ГФК на федеральном и региональном уровне лежит структурный подход, снижающий его оперативность, эффективность и результативность. Внедрение же процессного подхода позволит преодолеть большинство недостатков структурного процесса за счет набора инструментов и методов, которые позволят нивелировать негативное воздействие со стороны индивидов – объектов контроля, возникающее как сопротивление поставленным целям, параметрам и нормам.

В целом, современная модель внешнего ГФК должна быть ориентирована на контроль будущих результатов расходования средств бюджета, на поддержание и обеспечение непрерывности контроля от бюджетных проектировок до фактических расходов. Реализация процессного подхода предполагает внесение коренных изменений в философию внешнего ГФК. Контроль предстанет как непрерывный процесс, состоящий из стадий и этапов, и это обеспечит его эффективность, создаст условия для реальной независимости этого государственного института от различных ветвей власти. В результате развития он трансформируется в одну из форм общественного контроля.

Модель внешнего ГФК должна адаптироваться не только к конкретным условиям внешней и внутренней среды, но и быть способной улавливать даже едва заметные изменения в бюджетном процессе, а также характере расходования средств бюджета. Особое внимание данному требованию должно уделяться в настоящий момент, в период работы различных форм казначейского обслуживания бюджета и внедрения автоматизированных систем исполнения региональных и муниципальных бюджетов [23, с. 30].

Ещё одним, не менее важным, направлением модернизации внешнего ГФК может стать обеспечение финансовой безопасности, а также использование накопленных финансовых ресурсов в интересах российских граждан.

Таким образом, в современных условиях модернизации бюджетного процесса России необходимо решить следующие приоритетные задачи развития внешнего ГФК:

-

• осуществлять правовое разграничение деятельности органов ГФК в соответствии с установленным российским законодательством разграничением функций и полномочий различных органов;

-

• укреплять взаимодействие между Счетной палатой РФ и органами внешнего ГФК субъектов РФ и местного самоуправления;

-

• создавать систему качественной теоретической и практической подготовки кадров в сфере внешнего ГФК;

-

• обеспечивать разработку правовых механизмов, которые будут направлены на усиление мер ответственности за нецелевое и неэффективное использование средств бюджета и государственного имущества;

-

• расширять практику обеспечения международного обмена опытом в рамках реализации внешнего ГФК;

-

• в основу создания целостной системы внешнего ГФК должны быть положены не ведомственные интересы, а интересы всего общества;

-

• необходимо усилить действенность финансовых санкций, а именно ответственность за нарушение бюджетного законодательства;

-

• необходимо развивать государственный и стратегический аудит, основной целью которых является комплексная оценка реализации в определенные сроки государственных стратегических целей и приоритетов финансовой политики, согласно ресурсным возможностям, планируемым доходам и расходам;

-

• необходимо как можно быстрее внедрять в деятельность контрольно-счетных органов современные IT и инновации, касающиеся поддержания прозрачности взаимодействия Счетной палаты, контрольно-счетных органов субъектов РФ и муниципальных образований (где можно будет любому пользователю в реальном времени проследить контроль за расходами средств бюджета от Счетной палаты до региона и т.д.);

-

• необходимо внедрение на федеральном и региональном уровне стратегической Концепции развития внешнего ГФК;

-

• современная модель внешнего ГФК должна быть ориентирована на контроль будущих результатов расходования средств бюджета, на поддержание и обеспечение непрерывности контроля (процессный подход) – от бюджетных проектировок до фактических расходов;

-

• обеспечение финансовой безопасности, а также использование накопленных финансовых ресурсов в интересах российских граждан.

Все вышеперечисленные меры в современных условиях модернизации бюджетного процесса выступают неотъемлемой частью развития внешнего ГФК, положительным результатом чего может стать снижение потерь от нерационального использования бюджетных средств, их своевременное выявление и расходование на нужды страны, на поддержание и развитие финансового благополучия граждан.

Список литературы Развитие внешнего государственного финансового контроля в условиях модернизации бюджетного процесса

- Колесов Р.В., Юрченко А.В. Система государственного финансового контроля РФ: проблемы и перспективы. Ярославль: ЯФ МФЮА, 2013. 100 с.

- Поляк Г.Б. Государственные и муниципальные финансы. М.: ЮНИТИ, 2016. 391 c.

- Тоичко Н.Ю. Государственный финансовый контроль в условиях реализации бюджетной реформы//Вестник РИНХ. 2016. № 11. С. 3-27.

- Бюджетный кодекс РФ от 31.07.1998 г. № 145-ФЗ//Собрание законодательства РФ. 1998. № 31. Ст. 3823.

- О федеральном бюджете на 2017 г. и на период 2018 и 2019 гг.: федеральный закон от 19.12.2016 г. № 415-ФЗ//Собрание законодательства РФ. 2016. № 52. Ст. 7464.

- О противодействии коррупции: федеральный закон от 25.12.2008 г. № 273-ФЗ//Собрание законодательства РФ. 2008. № 52. Ст. 6228.

- О бюджете Федерального фонда обязательного медицинского страхования на 2017 г. и на период 2018 и 2019 гг.: федеральный закон от 19.12.2016 г. № 418-ФЗ//Собрание законодательства РФ. 2016. № 52. Ст. 7467.

- О бюджете Пенсионного фонда РФ на 2017 г. и на период 2018 и 2019 гг.: федеральный закон от 19.12.2016 г. № 416-ФЗ//Собрание законодательства РФ. 2016. № 52. Ст. 7465.

- Об аудиторской деятельности: федеральный закон от 30.12.2008 г. № 307-ФЗ//Собрание законодательства РФ. 2009. № 1. Ст. 15.

- О Счетной палате РФ: федеральный закон от 05.04.2013 г. № 41-ФЗ//Собрание законодательства РФ. 2013. № 14. Ст. 1649.

- О Федеральном казначействе: постановление Правительства РФ от 01.12.2004 г. № 703//Собрание законодательства РФ. 2004. № 49. Ст. 4908.

- О Министерстве финансов РФ: постановление Правительства РФ от 30.06.2004 г. № 329//Собрание законодательства РФ. 2004. № 31. Ст. 3258.

- Об утверждении Порядка приостановления (сокращения) предоставления межбюджетных трансфертов (за исключением субвенций) из федерального бюджета в случае несоблюдения органами государственной власти субъектов РФ условий их предоставления: приказ Минфина России от 12.11.2007 г. № 105н//Бюллетень нормативных актов федеральных органов исполнительной власти. 2007. № 52.

- О Порядке учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета: приказ Минфина России от 30.12.2015 г. № 221н//Финансовая газета. 2015. № 34.

- О Порядке учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета: приказ Минфина России от 30.12.2015 г. № 221н//Финансовая газета. 2015. № 34.

- Царегородцева Г.Ю. Финансовый контроль. Вологда: ВоГУ, 2016. 110 с.

- Минаева Е.А. Особенности государственного финансового контроля как элемента программно-целевого управления расходами бюджета//Финансы и кредит. 2014. № 3. С. 56-64.

- Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований: федеральный закон от 07.02.2011 г. № 6-ФЗ//Собрание законодательства РФ. 2011. № 24. Ст. 3120.

- Замбаев Х.Н. Развитие внешнего государственного финансового контроля в условиях модернизации государственных финансов//Молодой ученый. 2017. № 22. С. 212-215.

- О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере: указ Президента РФ от 02.02.2016 г. № 41//Собрание законодательства РФ. 2016. № 6. Ст. 831.

- Пашенков Н.Е. Государственный финансовый контроль на новый уровень//МФЮА. 2017. № 7. С. 44-45.

- Об утверждении регламента функционирования Портала Счетной палаты РФ и контрольно-счетных органов РФ в сети Интернет: приказ Счетной палаты РФ от 26 декабря 2014 года № 157.

- Казова З.М. Направления модернизации внешнего финансового контроля в России//Вестник КБГАУ им. В.М. Кокова. 2016. № 30. С. 28-34.