Реализация ESG-повестки инструментами цифровой экономики: состояние и перспективы развития

Автор: Измайлова М.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Информационные и цифровые технологии в публичном управлении и экономике

Статья в выпуске: 3 т.16, 2024 года.

Бесплатный доступ

Введение: российский промышленный сектор, играя важную роль в осуществлении перехода страны к более устойчивому будущему, решает при этом широкий круг взаимосвязанных задач в области экономики, экологии и социальной политики, формируя компетенции и наращивая опыт в области управления ESG-факторами и рисками устойчивого развития. Повышение уровня социально ответственного поведения бизнеса существенно актуализируется в условиях сложной современной политической ситуации, необходимости решения национальных стратегических задач, а также необходимости ответа на технологические, социальные и экологические вызовы, включенные в контур ESG-повестки.

Устойчивое развитие, esg-повестка, окружающая среда, социальная ответственность бизнеса, корпоративное управление, цифровые технологии, глобальные вызовы

Короткий адрес: https://sciup.org/147246793

IDR: 147246793 | УДК: 338.1 | DOI: 10.17072/2218-9173-2024-3-413-435

Implementation of ESG agenda using digital economy tools: status and development prospects

Introduction: playing an important role in the country’s transition to a more sustainable future, Russia’s industrial sector is addressing a wide range of interrelated challenges in the field of economics, ecology and social policy, developing competencies and increasing experience in managing ESG factors and sustainability risks. Increasing the level of socially responsible business behavior is significantly growing its role in the context of a current complex political situation and the need to solve national strategic problems, as well as the need to make decisions in response to technological, social and environmental challenges in ESG agenda.

Текст научной статьи Реализация ESG-повестки инструментами цифровой экономики: состояние и перспективы развития

В условиях глобальных вызовов, связанных со сложной геополитической обстановкой, с неизбежностью трансформации экономики под влиянием масштабного и глубокого проникновения цифровых технологий во все бизнес-процессы, эскалацией экологических и потребностью решения накопившихся в обществе социальных проблем, в стране складывается новая экономическая ситуация, требующая от экономических агентов поиска подходов к решению возложенных на них задач (Глазов и Глазова, 2022; Шиян, 2022). Российский промышленный сектор, осознавая всю меру ответственности не только за устойчивое развитие своих компаний, но и за судьбу своей страны и глобального социума в целом, находится на этапе переосмысления ценностных установок реализуемых корпоративных стратегий и политик в области устойчивого развития, а также практик их реализации на основе конструктивного взаимодействия с заинтересованными сторонами.

В действительности спектр задач, которые сегодня решает российский бизнес, довольно широк: они связаны с экологической повесткой (сокращение токсичных для окружающей среды выбросов, применение энергосберегающих технологий, использование возобновляемых источников энергии, поддержание биоразнообразия, лесосбережение и проч.), социальной повесткой (обеспечение достойных условий труда, гарантия безопасности рабочего места, сохранность здоровья сотрудников, гендерное равенство, социальное воздействие на территорию присутствия и проч.), корпоративным управлением (противодействие незаконным методам ведения бизнеса, вознаграждение топ-менеджмента, состав совета директоров, принятие стратегий и политик в области устойчивого развития, налоговая стратегия и проч.). Концептуально названные повестки составляют суть современного подхода к принятию ответственных управленческих решений на принципах ESG (Панасюк, 2021).

Актуальность ESG-повестки определена целым рядом факторов.

Инкорпорирование ESG-принципов в бизнес-среду способствует существенному повышению качества управления всеми процессами компании, своевременному выявлению рисков и разработке мер по их устранению или минимизации (Афанасьев и Шаш, 2022), росту доходности компании, сопоставимой и даже превышающей доходность традиционных инвестиций на финансовом рынке (Володина и Траченко, 2023).

Весьма важным стимулирующим эффектом к ускорению ESG-повестки следует считать переход к бережливой экономике, требующей обращения к технологиям, существенно снижающим негативное влияние производств на окружающую среду (Сысоева и Хорошилова, 2023). В этом аспекте следует указать на востребованность экономики замкнутого цикла, предлагающей переосмыслить подход к предпринимательской деятельности, делая приоритетными реше-

Измайлова М. А. Реализация ESG-повестки инструментами цифровой экономики: состояние и перспективы развития ния по использованию вторичных материальных ресурсов, что неизбежно должно привести к сокращению выбросов CO2 и сохранению ресурсов на фоне прогнозируемого их дефицита (при текущем потреблении для приемлемого уровня жизни 10 млрд жителей к 2050 году понадобятся ресурсы трех планет Земля)1.

Понимая, что существует предел исчерпаемости традиционных источников энергии, общество все более отчетливо формирует запрос на использование возобновляемых источников энергии, на изменение моделей потребления как населения, так и экономических агентов. Бесспорным приоритетом ESG-повестки следует считать Е-составляющую. Это вызвано перманентным изменением климата, эскалацией и многочисленностью экологических проблем в глобальном пространстве, что требует от прогрессивного человечества разработки новых подходов и инструментов управления климатическими рисками, негативно влияющими на финансовое положение и снижающими конкурентоспособность отдельных компаний, регионов и целых стран (Terent’ev, 2021; Bolton and Kacperczyk, 2020).

Ответственность компаний за достоверность данных, характеризующих реализацию ими ESG-повестки, усиливает давление на выпуск нефинансовой отчетности, ее актуальность, объективность и соответствие запросам заинтересованных сторон (Rosati and Faria, 2019).

Применительно к России приверженность ESG-повестке дополнительно диктуется и другими мотивами: национальными ценностями и потребностями собственного развития в глобальной конкурентной среде, заинтересованностью в международной экономической кооперации на принципах равноправности и взаимовыгодных интересов, политическими мотивами. Безусловно, создавшаяся новая экономическая ситуация способна частично изменить соотношение мотивов, но никоим образом не устранить их2. Подтверждением тому являются заверения Банка России3, что к 2036 году более 80 % институциональных инвесторов планируют взаимодействовать с компаниями, приверженными достижению Целей в области устойчивого развития (ЦУР), разработанных в 2015 году Генеральной Ассамблеей ООН. Учитывая сложившиеся условия хозяйствования, в которых разворачивается новый дискурс относительно жизнеспособности и перспектив ESG-повестки в нашей стране, требуется систематизировать все аспекты ее реализации, чтобы определить основания для проектирования дальнейшей траектории ее развития.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Тематика устойчивого развития длительное время является центральной в научных работах зарубежных и российских авторов.

Абстрагируясь от большого числа определений, данных понятию устойчивого развития и рассматривающих этот феномен на микро- и макроуровнях общественного устройства, обратим внимание на наиболее употребительное понимание: устойчивое развитие «удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности» (Панасюк, 2021, с. 181). В качестве плана достижения устойчивого развития в 2015 году Генеральной Ассамблеей ООН были приняты 17 Целей устойчивого развития, ставшие частью резолюции ООН «Повестка дня на период до 2030 года». Данная инициатива всесторонне исследована через призму интеграции в государственные программы (Батаева, 2020) и в бизнес-деятельность крупных компаний и корпораций (Крюкова и Дорофеев, 2021). С феноменом устойчивого развития тесно связано другое понятие, выраженное аббревиатурой ESG, где E (Environmental) – окружающая среда, S (Social) – социальная ответственность, G (Governance) – корпоративное управление (Khan, 2019). Концептуальная связь устойчивого развития и ESG довольно часто приводит к синонимизации этих понятий (Замбровская и др., 2022), хотя между ними есть существенное отличие: устойчивое развитие представляет собой философию ведения бизнеса, ориентированного на решение экологических, социальных и экономических задач (Мишура и Александрова, 2022), а ESG – это критерии оценивания принимаемых решений в рамках данной философии (Довбий и Коврижкина, 2022). Посвящая работы ESG-повестке, авторы исследуют ее содержание (Глазов и Глазова, 2022; Жукова, 2021) и вызовы, под влиянием которых происходит ее формирование (Шиян, 2022). Внимание к ESG-повестке становится весьма ощутимым и со стороны общественности, заинтересованной в благополучии окружающей среды (Chen et al., 2022), и со стороны инвесторов, которые осуществляют инвестиционный анализ на основе ESG-критериев (Камалова и Таибова, 2022) и оценивают риски (Bolton and Kacperczyk, 2020; Oehmke and Opp, 2024) и доходность ESG-инвестиций (Володина и Траченко, 2023), большое значение при этом придавая изучению нефинансовых отчетов (Rosati and Faria, 2019; Соболева и Зуга, 2022). Все чаще исследователи стали говорить о системном подходе компаний к интеграции ESG-принципов во все их бизнес-процессы, что указывает на начало ESG-трансформации российского бизнеса (Марголин и Вякина, 2022), и прежде всего корпоративного сектора, обладающего для этого всеми необходимыми ресурсами (Афанасьев и Шаш, 2022).

Исследование проведено с использованием теоретических и прикладных методов. Применение методов теоретического анализа – анализа и синтеза, логического, исторического – позволило проследить эволюцию ESG-повестки и структурировать ее на три группы факторов: экологические, социальные, управленческие. С использованием абстрактного метода была предложена модель формирования национального ESG-ландшафта. Методы эмпирического анализа применялись для выявления востребованности цифровых технологий в реализации повестки устойчивого развития и определения актуального состояния вовлеченности российских компаний в ESG-повестку и полученных результатов.

Информационной базой исследования послужили обзорные и аналитические материалы аудиторско-консалтинговых компаний «Технологии Дове- 417

рия», Accenture и Boston Consulting Group (BCG), Центра устойчивого развития Школы управления СКОЛКОВО, Российского союза промышленников и предпринимателей (РСПП).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Применение цифровых инструментов в реализации ESG-повестки: возможности и ограничения

На этапе перехода на новый технологический уклад ключевым фактором, обеспечивающим конкурентоспособность бизнеса, выступают современные технологии, основанные на цифровых решениях. Опыт применения цифровых технологий ярко демонстрирует их возможности: собирать информацию и производить ее анализ; ускоренно анализировать огромный массив данных и на этой базе строить точный прогноз с последующей реализацией ресурсоемких и нетривиальных задач, решение которых ранее было невозможно или нецелесообразно ввиду огромных временных и материальных затрат; безопасно хранить базы данных; обеспечивать самообучение моделей и выявлять сложные взаимосвязи; в режиме онлайн реагировать на изменения производственных показателей (Васильев, 2023).

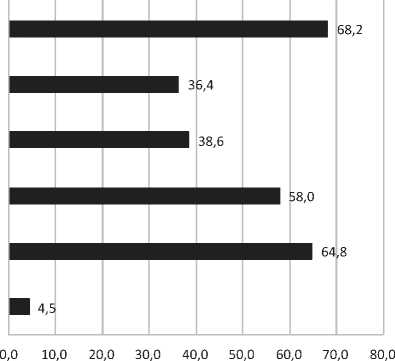

Цифровые технологии применяются не только в целях повышения эффективности производственных процессов, довольно часто они используются и для решения задач ESG-повестки (Khan, 2019). Так, согласно данным исследования, совместно проведенного аудиторско-консалтинговой компанией «Технологии Доверия» и Центром устойчивого развития Школы управления СКОЛКОВО, 65 % руководителей крупных отечественных компаний считают, что ESG-трансформация возможна исключительно на основе применения цифровых технологий4 (рис. 1).

Рис. 1. Востребованность цифровых решений в реализации ESG-повестки, % /

Fig. 1. Demand for digital solutions in the implementation of ESG agenda, %

Источник: рисунки 1–2 составлены автором на основе исследования «ESG в цифровом мире: вызовы и возможности», совместно проведенного аудиторско- консалтинговой компанией «Технологии Доверия» и Центром устойчивого развития Школы управления СКОЛКОВО5.

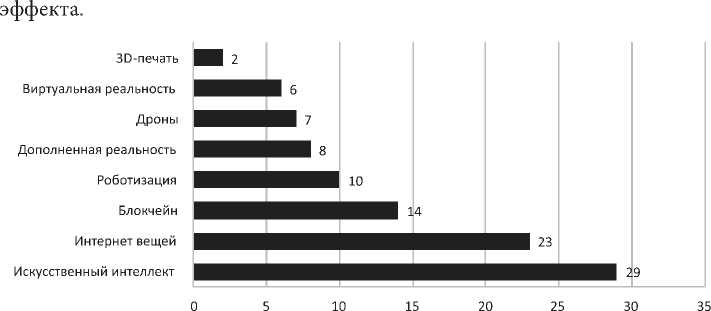

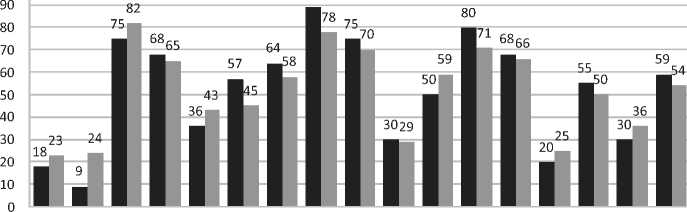

Из всех цифровых технологий наибольшим потенциалом в решении ESG-задач, по мнению респондентов6, обладает искусственный интеллект (29 %), затем идет интернет вещей (23 %), на третьем месте – блокчейн (14 %) (рис. 2), но максимальный эффект достигается при комбинированном применении всех доступных цифровых технологий за счет их взаимодополняющего

Рис. 2. Потенциал цифровых технологий в реализации ESG-повестки, % / Fig. 2. The potential of digital technologies in implementing ESG agenda, %

Однако наряду с широкими возможностями использования цифровых технологий в реализации повестки устойчивого развития следует отметить и ограниченный характер их применения (Марголин и Вякина, 2022). Первое ограничение связано с технологической основой: обучение моделей искусственного интеллекта требует огромных вычислительных мощностей, что неизбежно сопровождается высоким энергопотреблением, а это, в свою очередь, приводит к увеличению выбросов СО2, ухудшению ESG-показателей компании и окружающей среды в целом. По оценкам экспертов, применение продвинутой аналитики создает весомые экологические издержки, превышающие получаемые выгоды. Прогнозируется, что в ближайшие годы объем генерируемых цифровой индустрией выбросов углекислого газа будет выше, чем от всего автомобильного транспорта. Так, объем выбросов углекислого газа от применения одного из методов машинного обучения для обработки естественного языка составляет 284 019 кг, что в пять раз больше, чем автомобиль выбрасывает за свой срок службы7. Уже сегодня 4 % глобальных выбросов парниковых газов прихо- дится на производство компьютеров и работу IT-индустрии8, а с наблюдаемым ростом цифровой индустрии, которая, по предположениям, к 2025 году будет потреблять до 20 % всей электроэнергии в мире (против 7 % в 2023 году)9, следует ожидать и увеличения ее негативного экологического следа. Второе ограничение имеет этическое происхождение, особенно это касается искусственного интеллекта. Как правило, для обучения моделей искусственного интеллекта используются исторические данные одной компании, поэтому решения, принятые для данной модели, могут быть необоснованными для применения в других компаниях, тем более относящихся к разным отраслям экономики (Васильев, 2023). Причина третьего ограничения, имеющего финансовый характер, – это высокая стоимость цифровых технологий. Четвертое ограничение связано с ментальностью руководства компаний, которое не видит в цифровых технологиях перспектив использования в реализации ESG-повестки (Афанасьев и Шаш, 2022).

И все же, несмотря на указанные ограничения, цифровые технологии нашли успешное применение в реализации ESG-повестки.

Рассматривая Е-аспект, отметим, что незаменимым инструментом в решении климатической и экологической повестки является комбинация технологий искусственного интеллекта и интернета вещей. Благодаря им создаются «умные» и низкоуглеродные города и устройства, которые способны регулировать потребление электроэнергии, помогают улучшать интеграцию возобновляемых источников энергии через интеллектуальные сети и выявлять тенденции опустынивания с помощью спутниковых изображений (Verhoef et al., 2021). По данным Accenture, более 70 % компаний в мире отмечают эффективность цифровых решений по снижению уровня выбросов, реализованных с использованием искусственного интеллекта10.

Технологически управление углеродным следом промышленной компании с помощью искусственного интеллекта осуществляется следующим образом: с производственных датчиков отдельных процессов собираются и консолидируются данные, отражающие эмиссию и поглощение парниковых газов; полученный массив данных с помощью машинного обучения преобразуется в предиктивные модели, позволяющие с высокой точностью оценить и оптимизировать процессы компании в целях минимизации углеродного следа (Кондратьева и др., 2022). Подобный технологический процесс, согласно данным BCG, позволит на 3 % сократить выбросы углекислого газа (около 230 тыс. тонн CO2 в год) и снизить затраты на 40 млн долларов11. Дополне- ние искусственного интеллекта технологией блокчейн обеспечивает прозрачность отслеживания углеродного следа, формируемого на всех этапах производства продукции компании, по всей цепочке поставок и для всех видов охватов (Scope 1, 2, 3).

Анализируя роль цифровых технологий в реализации S-составляющей ESG-повестки, следует прежде всего отметить их применимость для создания безопасных условий труда. Технологически это выглядит так: данные об окружающей сотрудников среде, полученные от специальных датчиков и тепловизионных камер, используются для формирования самообучающейся модели, распознающей стандартные рабочие условия и отклонения от нормы, и с помощью предиктивной аналитики определяются опасные рабочие участки и риски, которые могут создавать для сотрудников физическую угрозу (например, опасность падения, незакрепленные объекты оборудования) на рабочем месте. Принятие решений по информированию об угрозах и своевременное их устранение позволяют обеспечить сотрудникам установленные правила безопасности, а проводимый в реальном времени мониторинг – определить тех, кто пренебрегает правилами безопасности (Соболева и Зуга, 2022). Подобная технология особенно важна для сохранения здоровья сотрудников на производствах с высокими температурами во избежание у них «теплового стресса», с загазованностью воздуха СО2 и летучими органическими соединениями для предотвращения отравления ими и их выброса в атмосферу, с радиацией, повышенным уровнем травматизма и проч. Кроме того, цифровые технологии способны осуществлять не только мониторинг опасных зон и условий труда, но и собирать и анализировать данные о здоровье сотрудников для оперативного оказания им медицинской помощи в случае необходимости.

Искусственный интеллект и интернет вещей востребованы и при создании интеллектуальных офисов, которые позволяют использовать гибкие форматы работы для облегчения социального дистанцирования и предотвращения переполненности рабочего пространства, что, несомненно, способствует не только рационализации труда, но и сохранению здоровья, благополучия и безопасности персонала компаний (Сысоева и Хорошилова, 2023). Цифровые технологии применимы и для объективной оценки работы сотрудников, планирования их обучения и профессионального развития, профилактики профессионального выгорания.

В части G-составляющей ESG-повестки применение цифровых технологий осуществляется в целях реализации ключевых принципов корпоративного управления – прозрачности и подотчетности деятельности (Grove et al., 2021). Использование технологий искусственного интеллекта позволяет автоматизировать процесс отчетности – формировать ключевые ESG-показатели посредством сбора и обработки данных, производить расчет ESG-метрик, сравнивать показатели со средними значениями по отрасли и рынку, то есть осуществлять объективный анализ вклада компании в реализацию ESG-повестки, исключающий риск человеческой ошибки в расчетах. Дополнительными преимуществами становятся прозрачность

Измайлова М. А. Реализация ESG-повестки инструментами цифровой экономики: состояние и перспективы развития и доступность ESG-отчетности для стейкхолдеров компании. Кроме того, совместное применение искусственного интеллекта и блокчейна позволяет компании проводить аудит ESG-отчетности с целью определения динамики и трендов ESG-показателей, а регуляторам и независимым экспертам – верифицировать отчетность, определять соответствие заявленных корпоративных целей и полученных результатов, принимать в отношении компании соответствующие управленческие и инвестиционные решения (Володина и Траченко, 2023; Камалова и Таибова, 2022; Oehmke and Opp, 2024).

Вовлеченность российских компаний в ESG-повестку

Социальная ответственность бизнеса, конкурентоспособность и лояльное отношение общества к компании напрямую связаны с ее вовлеченностью в реализацию ESG-повестки, принятием ключевых целей устойчивого развития и отчетностью за их достижение перед своими стейкхолдерами (Довбий и Коврижкина, 2022; Rosati and Faria, 2019). В условиях новых вызовов такая философия ответственного ведения бизнеса сохраняет свою актуальность, помогая в решении текущих задач, связанных с рационализацией производства и повышением его эффективности, сохранением рабочих мест и их интеллектуализацией, укреплением партнерских отношений, консолидацией цепочки поставок и проч. (Мишура и Александрова, 2022).

Под влиянием современных геополитических изменений руководство российских компаний уточняет ключевые направления деятельности, определяет эффективные подходы к достижению стратегических целей и решению тактических задач, учитывая при этом свои ресурсные возможности и ограничения, сохраняя приверженность ESG-повестке и при необходимости корректируя приоритеты и подходы к ее реализации (Крюкова и Дорофеев, 2021). Подтверждением долгосрочной приверженности устойчивому развитию в новых условиях санкционных ограничений являются полученные результаты исследования ESG-альянса12: до начала специальной военной операции (СВО) значимость ESG членами данного альянса оценивалась в 7 баллов из 10, в начале санкционного «шторма» – в 6, а в 5-летней перспективе оценка возросла до 8,5 балла. Сегодня около 80 % российских компаний из котировальных списков инкорпорируют вопросы устойчивого развития в стратегическое планирование13.

Основные результаты компаний, лидирующих в реализации ESG-повестки, полученные до начала СВО, представлены в таблице 1.

Таблица 1 / Table 1

Результаты ESG-трансформации российских компаний / Results of ESG transformation of Russian companies

|

Результаты |

Содержание |

|

Изменение организационного дизайна |

|

|

Принятие стратегий, политик, документов |

|

|

Финансовые результаты |

|

|

Разработка или запуск новых проектов в области устойчивого развития |

|

Источник: составлено автором на основе данных статистического исследования ESG-альянса14.

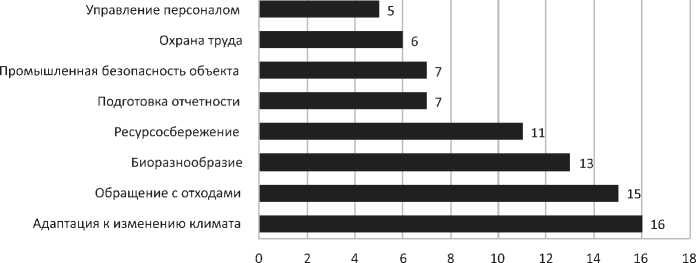

Согласно исследованию, проведенному в мае – июне 2022 года РСПП15, 99 % руководителей компаний, участвовавших в опросе, подтвердили неизменную актуальность ESG-повестки и проектов устойчивого развития. При этом 53 % компаний не намерены изменять горизонты планирования ключевых проектов, тогда как 47 % под влиянием кризисной ситуации намерены переосмыслить устоявшиеся представления в области ESG, а также трансформировать ранее намеченные планы и производственные программы с пересмотром содержания, сроков и темпов их реализации. При этом приоритетные темы устойчивого развития для российских компаний связаны прежде всего с Е-составляющей (54 % ответов респондентов), затем следует S-составляющая (33 %) и G-составляющая (12 %) (рис. 3).

Рис. 3. Приоритетные темы устойчивого развития для российских компаний, % /

Fig. 3. Priority topics of sustainable development for Russian companies, %

Источник: рисунки 3–7 составлены автором на основе исследования РСПП.

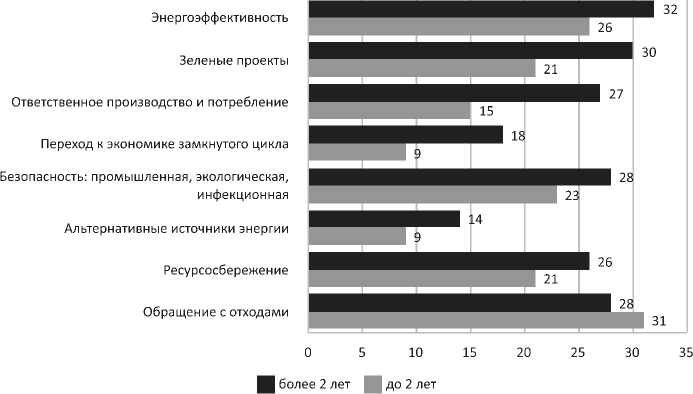

Анализ Е-повестки показал, что наиболее значимыми экологическими проектами являются энергоэффективность, обращение с отходами, зеленые проекты. Меньший интерес вызывает переход к экономике замкнутого цикла и к альтернативным источникам энергии (рис. 4).

В области климатической повестки (снижение выбросов парниковых газов и СО2, энергоэффективность, возобновляемые источники энергии, модернизация оборудования, производство углеродно-нейтральных продуктов) следует отметить, что большая часть респондентов (51 %), в компаниях которых были разработаны планы и проекты по достижению углеродной нейтральности, намерены продолжать их реализовывать в полном объеме; частично сократили подобные проекты 39 % компаний, а 10 % прекратили их реализа-

Рис. 4. Приоритетные направления Е-повестки, % /

Fig. 4. Priority areas of the E-agenda, %

Рис. 5. Приоритетные направления S-повестки, % /

Fig. 5. Priority areas of the S-agenda, %

Расширение и углубление диалога между бизнесом и его стейкхолдерами

Формирование пула российских независимых директоров со специализацией в области УР

Определение и продвижение в организации совместно разделяемых и объединяющих ценностей УР

Сохранение вопросов УР в повестки Совета директоров

Переход к модели устойчивого управления

Другое

Рис. 6. Приоритетные направления G-повестки, % /

Fig. 6. Priority areas of the G-agenda, % цию16. Среди приостановленных проектов – закупка «зеленой» электроэнергии, обновление автопарка, инфраструктурные проекты и новые технологии, реализация крупных инвестиционных проектов в обновлении инженерных систем, пригодная для переработки упаковка, экологическая модернизация в части, зависящей от импортных технологий и оборудования.

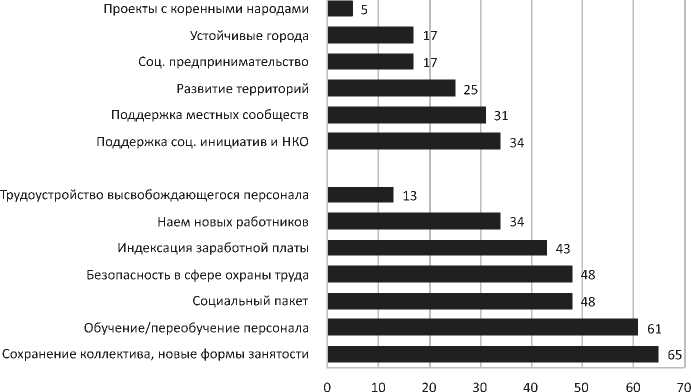

Относительно социальной составляющей ESG-повестки, направленной на собственный персонал и на территорию присутствия компании, в качестве приоритетов внутренней социальной политики отмечены сохранение коллектива компании и поиск новых форм занятости, а также обучение собственного персонала; наименьшее значение придается участию компании в трудоустройстве сотрудников, попавших под высвобождение. Во внешней социальной политике основное внимание сфокусировано на поддержке социальных инициатив и НКО, на поддержке местных сообществ и развитии территорий (рис. 5).

В числе приоритетных управленческих задач руководство российских компаний выдвигает развитие диалога с ключевыми стейкхолдерами, системный подход к построению модели устойчивого управления, сохранение вопросов устойчивого развития на стратегическом уровне (рис. 6).

Среди факторов, сдерживающих ускорение реализации ESG-повестки, большая часть респондентов (41 %) называют нестабильность ситуации в стране, связанную с беспрецедентными по своей силе и масштабам санкциями со стороны недружественных стран, закрытие доступа к традиционным рынкам, разрыв устоявшихся партнерских отношений с западными компаниями, трансформацию цепочек поставок и проч. 31 % респондентов указывают на отсутствие ясной национальной ESG-повестки и неопределенность государственной политики в области устойчивого развития, слабое стимулирующее влияние органов власти на реализацию ESG-проектов и проч. Такая же доля (31 %) респондентов в качестве барьеров реализации ESG-повестки определяет низкую информированность гражданского общества о ее содержании и важности ESG-инициатив для устойчивого развития на уровне страны и всего социума; также указывается на недостаток профессиональной компетентности кадров, занимающихся вопросами устойчивого развития, консервативность мышления топ-менеджмента и проч. 5 % респондентов настаивают на необходимости ресурсной поддержки бизнеса и НКО, реализующих социальные и экологические проекты17.

Итоги реализации ESG-повестки находят отражение в нефинансовой отчетности компаний. Анализ корпоративных нефинансовых отчетов, выпущенных российскими компаниями в 2021–2022 годах18, подтверждает, что национальный бизнес остается в повестке устойчивого развития (рис. 7).

ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР ЦУР

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

| 2021 г. | 2022 г.

Рис. 7. Приоритетные направления в реализации повестки устойчивого развития российских компаний, % / Fig. 7. Priority areas in implementing the sustainable development agenda for Russian companies, %

Более 50 % отчитывающихся компаний по результатам решения вопросов ESG-повестки определили для себя 11 ключевых ЦУР ООН, гармонизирующих с национальными целями развития России. 5-топ целей, на достижение которых максимально ориентированы российские компании, составляют: ЦУР 3 «Хорошее здоровье и благополучие», ЦУР 8 «Достойная работа и экономический рост», ЦУР 12 «Ответственное потребление и производство», ЦУР 13 «Борьба с изменениями климата», ЦУР 4 «Качественное образование».

Моделирование национального ESG-ландшафта

Анализ отдельных аспектов ESG-повестки, безусловно, представляет собой очень важную задачу. Он необходим в первую очередь для понимания природы и особенностей влияния каждой составляющей повестки, нахождения для ее реализации оптимальных инструментов и механизмов, определе- ния ожидаемых результатов (Батаева, 2020; Chen et al., 2022). Вместе с тем, учитывая, что для создания устойчивого бизнеса, который должен учитывать влияние на него комплекса факторов и вырабатывать на них системные и стратегические решения, сегодня правильнее говорить о целостном подходе к интеграции ESG-принципов во все бизнес-процессы и сферы деятельности компании, а это уже составляет смысловую основу ESG-трансформации бизнеса (Замбровская и др., 2022).

Развивая подходы к моделированию ESG-трансформации на уровне страны, необходимо рассматривать этот процесс в рамках целостной экосистемы, участниками которой выступают государство, компании, инвестиционное сообщество, общественность.

Государство, как ключевой участник экосистемы, выполняет несколько ролей – регулятора, потребителя (закупка товаров с улучшенными экологическими характеристиками), инвестора (финансирование экологических и социально значимых проектов, программ), заемщика (эмиссия «зеленых» облигаций), – в каждой из которых оно устанавливает четкие, единые ESG-критерии и на их основе создает государственный институт верификации. Отдельно следует остановиться на роли регулятора с позиции жесткого и мягкого регулирования. Так, Президентом Российской Федерации подписан Указ «Об утверждении Климатической доктрины Российской Федерации»19, принят Федеральный закон «Об ограничении выбросов парниковых газов»20, принято Постановление Правительства Российской Федерации «Об утверждении Правил оценки достижения целевых показателей сокращения выбросов парниковых газов...»21; вышла первая национальная таксономия социальных проектов22; Минэкономразвития России подготовлены рекомендации по формированию и раскрытию добровольной нефинансовой отчетности23 и представлен на дальнейшее рассмотрение операционный план по реализации стратегии низкоуглеродного развития, дополнены основные направления устойчивого (в том числе «зеленого») развития, вследствие чего рынок российских ESG-облигаций в 2023 году вырос на треть.

Важными составляющими мягкого регулирования, в дополнение к вышеназванным обязательным к исполнению документам, являются, в частности, принятые в 2015 году ЦУР ООН, а также международные стандарты: стандарты GRI, нацеленные на подготовку отчетности компаний, раскрывающей их существенное воздействие на экономику, окружающую среду и социальную сферу; SASB – набор отраслевых стандартов учета устойчивого развития, в соответствии с которым компании раскрывают информацию об устойчивом развитии, а инвесторы, оценивая ее, принимают инвестиционные решения применительно к анализируемой компании; ISO – серия стандартов, одним из которых является ISO 14001 – стандарт для систем экологического менеджмента, призванный обеспечить оперативную охрану окружающей среды с целью минимизации негативного воздействия на нее; CDP – стандарт, применимый для управления углеродным следом.

Названные и ряд других стандартов в области устойчивого развития и корпоративной социальной ответственности весьма значимы для бизнеса и для его внешних стейкхолдеров, включая регуляторов, надзорные органы, профессиональные объединения и ассоциации, инвестиционное сообщество. Компании, использующие в своей деятельности данные стандарты, кроме всего прочего, показывают более высокий уровень подготовленности к экологическим, социальным и управленческим рискам, занимают более устойчивую рыночную позицию, укрепляют деловую репутацию и повышают свою капитализацию, тем самым демонстрируя инвесторам и партнерам перспективность сотрудничества с ними, рентабельность и прибыльность потенциальных инвестиций.

Ответственные инвесторы, руководствуясь не только критериями доходности своих инвестиций, особое внимание стали уделять экологической и социальной оценке предлагаемых для финансирования проектов, с тем чтобы убедиться в соответствии объектов инвестирования принципам и ценностям собственной ESG-стратегии. Компании, приступившие или уже реализующие процессы ESG-трансформации и сообщающие о достигнутых результатах в своей нефинансовой отчетности, становятся в этом аспекте привлекательными объектами инвестирования.

Компании, позиционирующие себя как ESG-трансформирующиеся, должны:

-

1) на стратегическом уровне : принять документы в области устойчивого развития, включая ESG-стратегию, в разработку которых должны быть вовлечены ключевые стейкхолдеры компании; разработать систему целей и KPI в области ESG и учитывать их при выстраивании партнерских отношений и формировании цепочки создания стоимости; ввести в состав совета директоров независимого директора с ESG-компетенциями и создать комитет по ESG-трансформации;

-

2) на исполнительном уровне : сформировать рабочую группу по ESG-трансформации с подчинением топ-менеджменту; создать структурное подразделение с вмененным функционалом осуществления масштабирования ESG-практик по всем направлениям деятельности;

-

3) в документационном обеспечении управления : осуществлять экспертизу разработанных документов на соответствие принятым в компании ключевым целям устойчивого развития и ESG-критериям;

-

4) на уровне цифровой поддержки ESG-трансформации : обеспечить создание цифровой инфраструктуры, необходимой для реализации ESG-проектов, и достаточное по объему финансирование цифрового развития компании; обеспечить формирование цифровых компетенций у персонала в сочетании с владением технологиями интегрирования ESG-принципов в бизнес-процессы компании и предотвращения возможных рисков и угроз;

-

5) на уровне корпоративной культуры : развивать внутренние коммуникации между службами, ответственными за разные направления ESG-трансформации, такие, например, как реализация социальных программ и экологических проектов, обеспечение охраны труда и пожарной безопасности, цифровое сопровождение всех реализуемых аспектов ESG-деятельности, взаимодействие с инвесторами;

-

6) для повышения инвестиционной привлекательности и в целях размещения ценных бумаг на фондовых биржах : предусмотреть подготовку отчетов об управлении ESG-рисками, раскрывать ESG-информацию для вхождения в ESG-рейтинги и присвоения ESG-индексов;

-

7) в области управления персоналом : проводить политику информирования о важности ESG-трансформации для достижения социального благополучия и экологической безопасности; мотивировать сотрудников на ответственное потребление ресурсов и повышение ESG-компетенций; стимулировать к генерированию ESG-новаций;

-

8) для построения конструктивного диалога со всеми ключевыми стейкхолдерами в области решения экономических, экологических и социальных проблем : регулярно выпускать нефинансовые отчеты, включая стейкхолдеров в процесс их формирования.

Роль общественности в формировании повестки устойчивого развития весьма трудно переоценить, поскольку она должна формировать запрос на позитивную повестку ESG, отслеживать результаты ее выполнения и давать им оценку, вступая в открытый диалог с государством и бизнесом. Вместе с тем низкий уровень общественного запроса в России на экологическую и социальную тематику лишает процесс ESG-трансформации одного из мощнейших стимулов развития.

ЗАКЛЮЧЕНИЕ

Вызовы, с которыми сталкивается вся российская экономика и бизнес-сектор в частности, весьма существенны. Связаны они с трансформацией экономики, изменениями социальной и природной среды, климатической повесткой, широким внедрением цифровых технологий и новых форм занятости, решением задач в сфере развития человеческого потенциала, рационального производства и потребления, ресурсосбережения, создания экономики замкнутого цикла, а также с необходимостью импортозамещения, противодействия антироссийским санкциям. При этом бизнес, прежде всего круп- ные компании, подтверждает актуальность повестки устойчивого развития в парадигме ESG и намерен продолжать движение в этом направлении, уточняя при необходимости стратегии и направления деятельности по срокам, приоритетам, акцентам. Практика компаний, действующих в соответствии с принципами ответственного ведения бизнеса, показывает, что повышение качества управления ESG-факторами и рисками играет существенную роль в реализации принятых стратегий и в решении оперативных задач по всему спектру и контуру бизнес-процессов. Передовой российский бизнес продолжает поиск и внедрение эффективных технологий в сфере корпоративной социальной ответственности и устойчивого развития, все чаще находящих воплощение в модели ESG-трансформации.

Список литературы Реализация ESG-повестки инструментами цифровой экономики: состояние и перспективы развития

- Афанасьев М. П., Шаш Н. Н. ЕБО трансформация в корпоративном секторе: систематизация глобального подхода // Проблемы прогнозирования. 2022. № 6. С. 185-197. https://doi.org/10.47711/0868-6351-195-185-197.

- Батаева Б. С. Интеграция целей устойчивого развития ООН в программы государства и крупного бизнеса // Самоуправление. 2020. Т. 2, № 1. С. 59-63.

- Васильев Д. П. Формирование международных режимов управления искусственным интеллектом: ключевые тенденции и основные акторы // Общество: политика, экономика, право. 2023. № 8. С. 74-88. https://doi.org/10.24158/ рер.2023.8.9.

- Володина А. О., Траченко М. Б. Доходность ЕБО инвестирования на развитых и развивающихся рынках с учетом временного горизонта // Финансовый журнал. 2023. Т. 15, № 2. С. 59-73. https://doi.org/10.31107/2075-1990-2023-2-59-73.

- Глазов Р. В., Глазова Е. Д. ЕБО-повестка в России: современные вызовы // Экономика и предпринимательство. 2022. № 6. С. 1362-1368. https://doi. org/10.34925/EIP.2022.143.6.255.

- Довбий И. П., Коврижкина Л. Н. Социальная ответственность бизнеса в контексте ЕБО-трансформации // Управление в современных системах. 2022. № 2. С. 20-32. https://doi.org/10.24412/2311-1313-34-20-32.

- Жукова Е. В. Основные тенденции развития ЕБО-повестки: обзор в России и в мире // Вестник Российского экономического университета имени Г. В. Плеханова. 2021. № 6. С. 68-82. https://doi.org/10.21686/2413-2829-2021-6-68-82.

- Замбровская Т. А., Грищенко А. В., Грищенко Ю. И. Ключевые аспекты устойчивого развития Российской Федерации в контексте ЕБО // Менеджмент в России и за рубежом. 2022. № 2. С. 86-96.

- Камалова А. О., Таибова Р. А. ЕБО критерии и ЕБО факторы в инвестиционной политике // Бизнес. Образование. Право. 2022. № 4. С. 208-212. Ы^:// doi.org/10.25683/V0LBI.2022.61.480.

- Кондратьева О. Е., Локтионов О. А., Кузнецов Н. С. Обзор и сравнительный анализ цифровых инструментов оценки углеродного следа // XXI век. Технос-ферная безопасность. 2022. Т. 7, № 4. С. 305-313. https://doi.org/10.21285/2500-1582-2022-4-305-313.

- Крюкова И. В., Дорофеев М. Л. Вовлеченность крупных российских корпораций в реализацию целей устойчивого развития ООН: оценка текущих достижений и возможностей развития // Вестник Воронежского государственного университета. Серия: Экономика и управление. 2021. № 4. С. 63-76. https://doi.org/10.17308/econ.202L4/3660.

- Марголин А. М., Вякина И. В. Риски, вызовы и механизмы ESG-трансформации систем управления // МИР (Модернизация. Инновации. Развитие). 2022. Т. 13, № 3. С. 352-368. https://doi.org/10.18184/2079-4665.2022.13.3.352-368.

- Мишура Л. Г., Александрова В. С. Концепция устойчивого развития и ESG-трансформация общества - вызовы современности // Modern Economy Success. 2022. № 4. С. 93-96.

- Панасюк Е. А. Устойчивое развитие: теоретические аспекты // Новое в экономической кибернетике. 2021. № 2. С. 180-187.

- Соболева Г. В., Зуга Е. И. Вовлеченность российских компаний в реализацию ESG-повестки: социальный и корпоративный аспект в контексте нефинансовой отчетности // Вестник Санкт-Петербургского университета. Экономика. 2022. Т. 38, № 3. С. 365-384. https://doi.org/10.21638/spbu05.2022.302.

- Сысоева Е. А., Хорошилова Т. И. Инструменты управления промышленными предприятиями на основе принципов бережливого производства и ESG // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2023. Т. 13, № 2. С. 123-133. https://doi. org/10.21869/2223-1552-2023-13-2-123-133.

- Шиян А. А. Современные вызовы ESG-повестки // Экономический вектор. 2022. № 4. С. 31-35. https://doi.org/10.36807/2411-7269-2022-4-31-31-35.

- Bolton P., Kacperczyk M. Do investors care about carbon risk? // NBER Working Paper Series. 2020. № w26968. 80 p.

- Chen L., Msigwa G., Yang M. et al. Strategies to achieve a carbon neutral society: A review // Environmental Chemistry Letters. 2022. Vol. 20. Р. 2277-2310. https:// doi.org/10.1007/s10311-022-01435-8.

- Grove H., Clouse M., Xu T. Climate change risk: Challenge for corporate governance // Journal of Governance and Regulation. 2021. Vol. 10, № 2 (special issue). Р. 258-268. https://doi.org/10.22495/jgrv10i2siart7.

- Khan M. Corporate governance, ESG, and stock returns around the world // Financial Analysts Journal. 2019. Vol. 75, № 4. Р. 103-123. https://doi.org/10.1080/ 0015198X.2019.1654299.

- Oehmke M., Opp M. M. A theory of socially responsible investment // Swedish Review of Economic Studies (Forthcoming), Swedish House of Finance Research Paper. 2024. 53 p., http://dx.doi.org/10.2139/ssrn.3467644.

- Rosati F., Faria L. G. D. Business contribution to the sustainable development agenda - Organizational factors related to early adoption of SDG reporting // Corporate Social Responsibility and Environmental Management. 2019. Vol. 26, № 3. Р. 588-597. https://doi.org/10.1002/csr.1705.

- Terent'ev N. E. Climate change as a factor in the development of companies: Corporate strategies and guidelines for state industrial policy // Studies on Russian Economic Development. 2021. Vol. 32. Р. 485-491. https://doi.org/10.1134/ S1075700721050130.

- Verhoef P. C., Broekhuizen T, Bart Y. et al. Digital transformation: A multi-disciplinary reflection and research agenda // Journal of Business Research. 2021. Vol. 122. P. 889-901. https://doi.org/10.1016/j.jbusres.2019.09.022.